相关系数(CC)

定义

相关系数(CC)用于统计数据中,以测量两组数据之间的相关性。在交易世界中,数据集将是股票、ETF、或任何其他金融工具。简而言之,两种金融商品之间的相关性就是它们之间的关联程度。相关性基于1到-1的刻度。相关系数越接近1,它们的正相关越高,商品将一起上下移动。相关系数越接近-1,它们在相反方向上的移动就越多。值为0表示没有相关性。

高正相关 High Positive Correlation

历史

相关系数不仅用于金融领域,而且还用于涉及许多不同主题的统计分析中。它已经使用了数百年。

计算方式

相关系数计算使用收盘价。以下示例将使用SPY和JPM的12个时段的收盘价进行:

由于四舍五入,数字可能会略有不同

| 時段 | 日期 | 證券 1 | 證券 2 |

|

|

|

|

| 日期 | SPY | JPM |

| 1 | 8/1/2013 | 170.66 | 56.54 |

| 2 | 8/2/2013 | 170.95 | 56.40 |

| 3 | 8/5/2013 | 170.70 | 56.10 |

| 4 | 8/6/2013 | 169.73 | 55.49 |

| 5 | 8/7/2013 | 169.18 | 55.30 |

| 6 | 8/8/2013 | 169.80 | 54.83 |

| 7 | 8/9/2013 | 169.31 | 54.52 |

| 8 | 8/12/2013 | 169.11 | 54.09 |

| 9 | 8/13/2013 | 169.61 | 54.29 |

| 10 | 8/14/2013 | 168.74 | 54.15 |

| 11 | 8/15/2013 | 166.38 | 53.29 |

| 12 | 8/16/2013 | 165.83 | 51.83 |

所有必要的数据都需要设置(最好在表格中),这可以分为三个步骤完成。

1. 首先,两个证券的每个时段都需要平方。

| 時段 | 日期 | 證券 1 | 證券 2 | ||

| 日期 | SPY | JPM | SPY 平方 | JPM 平方 | |

| 1 | 8/1/2013 | 170.66 | 56.54 | 29124.84 | 3196.77 |

| 2 | 8/2/2013 | 170.95 | 56.40 | 29223.90 | 3180.96 |

| 3 | 8/5/2013 | 170.70 | 56.10 | 29138.49 | 3147.21 |

| 4 | 8/6/2013 | 169.73 | 55.49 | 28808.27 | 3079.14 |

| 5 | 8/7/2013 | 169.18 | 55.30 | 28621.87 | 3058.09 |

| 6 | 8/8/2013 | 169.80 | 54.83 | 28832.04 | 3006.33 |

| 7 | 8/9/2013 | 169.31 | 54.52 | 28665.88 | 2972.43 |

| 8 | 8/12/2013 | 169.11 | 54.09 | 28598.19 | 2925.73 |

| 9 | 8/13/2013 | 169.61 | 54.29 | 28767.55 | 2947.40 |

| 10 | 8/14/2013 | 168.74 | 54.15 | 28473.19 | 2932.22 |

| 11 | 8/15/2013 | 166.38 | 53.29 | 27682.30 | 2839.82 |

| 12 | 8/16/2013 | 165.83 | 51.83 | 27499.59 | 2686.35 |

2. 将SPY的每个时段值乘以JPM的每个时段。注意最后一栏。

| 時段 | 日期 | 證券 1 | 證券 2 | |||

| 日期 | SPY | JPM | SPY 平方 | JPM 平方 | SPY x JPM | |

| 1 | 8/1/2013 | 170.66 | 56.54 | 29124.84 | 3196.77 | 9649.12 |

| 2 | 8/2/2013 | 170.95 | 56.40 | 29223.90 | 3180.96 | 9641.58 |

| 3 | 8/5/2013 | 170.70 | 56.10 | 29138.49 | 3147.21 | 9576.27 |

| 4 | 8/6/2013 | 169.73 | 55.49 | 28808.27 | 3079.14 | 9418.32 |

| 5 | 8/7/2013 | 169.18 | 55.30 | 28621.87 | 3058.09 | 9355.65 |

| 6 | 8/8/2013 | 169.80 | 54.83 | 28832.04 | 3006.33 | 9310.13 |

| 7 | 8/9/2013 | 169.31 | 54.52 | 28665.88 | 2972.43 | 9230.78 |

| 8 | 8/12/2013 | 169.11 | 54.09 | 28598.19 | 2925.73 | 9147.16 |

| 9 | 8/13/2013 | 169.61 | 54.29 | 28767.55 | 2947.40 | 9208.13 |

| 10 | 8/14/2013 | 168.74 | 54.15 | 28473.19 | 2932.22 | 9137.27 |

| 11 | 8/15/2013 | 166.38 | 53.29 | 27682.30 | 2839.82 | 8866.39 |

| 12 | 8/16/2013 | 165.83 | 51.83 | 27499.59 | 2686.35 | 8594.97 |

3. 查找每栏的平均值。

| 時段 | 日期 | 證券 1 | 證券 2 | |||

| 日期 | SPY | JPM | SPY 平方 | JPM 平方 | SPY x JPM | |

| 1 | 8/1/2013 | 170.66 | 56.54 | 29124.84 | 3196.77 | 9649.12 |

| 2 | 8/2/2013 | 170.95 | 56.40 | 29223.90 | 3180.96 | 9641.58 |

| 3 | 8/5/2013 | 170.70 | 56.10 | 29138.49 | 3147.21 | 9576.27 |

| 4 | 8/6/2013 | 169.73 | 55.49 | 28808.27 | 3079.14 | 9418.32 |

| 5 | 8/7/2013 | 169.18 | 55.30 | 28621.87 | 3058.09 | 9355.65 |

| 6 | 8/8/2013 | 169.80 | 54.83 | 28832.04 | 3006.33 | 9310.13 |

| 7 | 8/9/2013 | 169.31 | 54.52 | 28665.88 | 2972.43 | 9230.78 |

| 8 | 8/12/2013 | 169.11 | 54.09 | 28598.19 | 2925.73 | 9147.16 |

| 9 | 8/13/2013 | 169.61 | 54.29 | 28767.55 | 2947.40 | 9208.13 |

| 10 | 8/14/2013 | 168.74 | 54.15 | 28473.19 | 2932.22 | 9137.27 |

| 11 | 8/15/2013 | 166.38 | 53.29 | 27682.30 | 2839.82 | 8866.39 |

| 12 | 8/16/2013 | 165.83 | 51.83 | 27499.59 | 2686.35 | 8594.97 |

| 平均 | 169.1667 | 54.7358 | 28619.6762 | 2997.7049 | 9261.3142 |

现在,所有数据都已正确地排列在表格中,其余公式即可完成。这部分也可以分三个步骤完成。

计算两种证券的方差。方差 = 平均值的平方 - (平均值 * 平均值)

SPY方差:2.3151

JPM方差:1.697

计算证券的协方差。协方差 = (证券1的平均值 x 证券2的平均值) - (证券1的平均值 x 证券2的平均值)

SPY和JPM协方差 = 1.8395

计算相关系数 = 协方差 / SQRT (证券1方差 x 证券2方差)

SPY和JPM相关系数 = 0.9432

基本原理

即使相关系数(CC)在1到-1的范围内移动,也不能认为它是震荡指标。值在正相关和负相关之间波动,表明它们的价格密切相关。 +1的相关系数是完全正相关,并且它们同步移动。 -1的相关系数是完美的负相关,并且它们沿完全相反的方向移动。这两种极端情况很少见,并且相关系数经常会在两者之间的某个地方波动。相关系数0是中间点,指示当前两个商品之间没有相关性。

高负相关 High Negative Correlation

如何观察

与许多技术分析指标相反,相关系数是长期投资的理想选择。如果一位投资者寻求真正多元化的投资组合,那么相关系数会很有用。它可以帮助您确定投资组合中不同资产之间的相互关系。换句话说,通过具有低相关性的工具,可以避免不必要的重复风险。

总结

如前所述,相关系数可以在组合各种投资组合中成为有用的工具。但是,始终要记住的一件事是,两种工具之间的相关性可能并且确实会不时发生变化。该指标将帮助交易者意识到这种变化并相应地改变其投资。

输入 Inputs

商品代码 Symbol

第二个商品,将与图表上的原始商品进行比较。

长度 Length

用于计算相关性的时间长度。预设为20天。

来源 Source

确定每条K线中的哪些数据将用于计算。预设为收盘价。

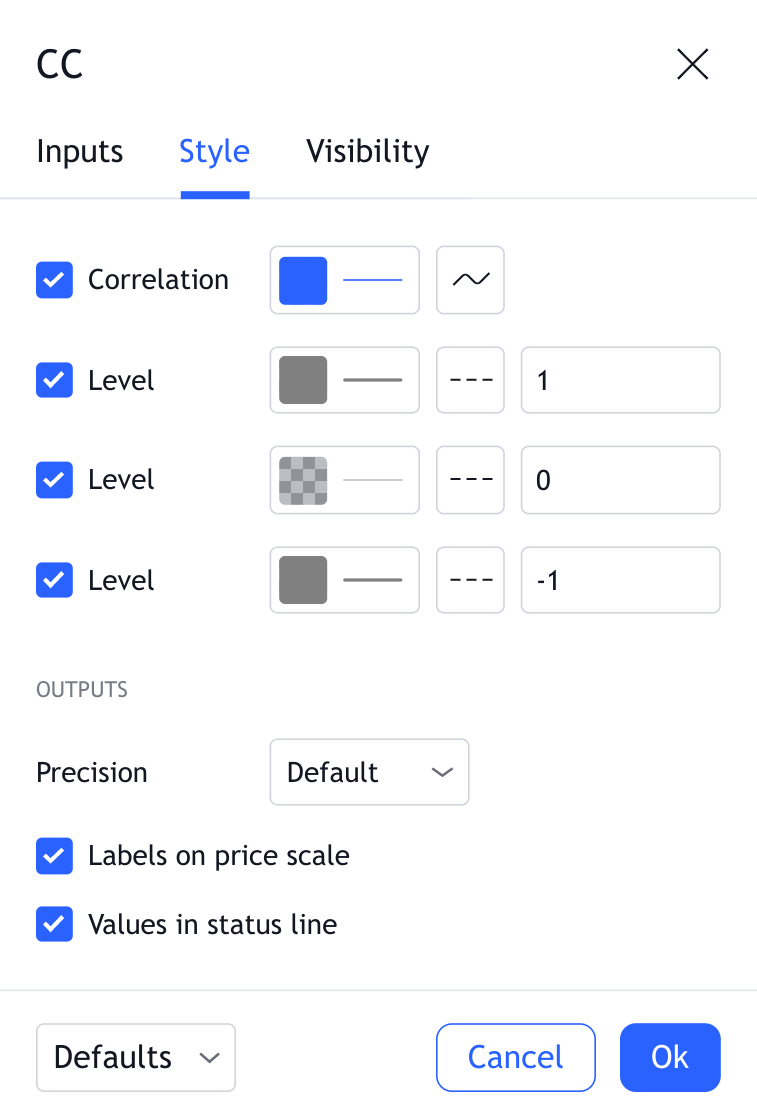

样式 Style

相关系数

可以切换相关系数的可见性以及显示相关系数当前实际值的价格线的可见性。 还可以选择相关系数的颜色、线条粗细和视觉样式(默认为区域)。

水平

切换可见性并设置三个附加水平线的价格水平。 默认情况下,线条显示相关系数计算的最大和最小可能值(分别为 1 和 -1),以及零相关水平。 还可以设置颜色、线宽并选择每条线的视觉样式(默认为虚线)