某一时间上的相对交易量

定义

交易量是在特定时间段内交易的资产总量。特定时间相对交易量指标将一段时间内特定时刻的常规或累积交易量与其相似历史时间点的平均值进行比较。这种比较有助于识别特定时间交易活动相对于历史预期的异常大幅波动。

计算

要了解该指标背后的逻辑,首先应该了解它如何选择计算数据点。该指标检查当前K线与最近周期的开始(锚点)之间的时间偏移,然后从指定数量的历史锚点中选择具有相应时间差的K线。该指标使用每个时期选定的数据点计算平均交易量。 “锚定时间周期”输入定义每个周期的大小。每当新的K线在指定的时间周期内打开时,新的周期就开始了。 “长度”输入控制指标在其平均值中包含的周期数。

例如,假设锚定时间周期为一天,长度为5,并且图表使用30m时间周期。在这种情况下,假设每个周期从9:30开始,假设当前时间是12:15,这意味着最近K线的开盘时间是12:00。在这种情况下,指标将计算最后一根K线距当前周期开始的时间偏移量(12:00 - 9:30 = 2 小时 30 分钟),然后查找过去五天内在各自周期开始后 2.5 小时开盘的所有K线。之后,它将计算这些K线的平均交易量并将该值绘制在图表上。

最后一个设置“计算模式”控制计算中使用的交易量类型:

- 对于累积(默认情况下),指标使用自上一个周期锚点以来累积的总交易量。在上面的示例中,它将计算当前时段从 9:30 到 12:15 的总交易量以及 9:30-12:30 五天内的平均交易量积累。

- 对于常规,指标使用时间偏移处的非累积交易量。上面的示例将使用当前 12:00 K线的值并计算五天内相应值的历史平均值。

请注意,在这两种情况下,当前值都将低于应有的值,因为最近的K线尚未关闭。使用累积模式时,差异不太显着,特别是在一个周期的后面K线上,因为K线上的值代表该周期内到该点的累计交易量。切换到较低的时间周期可以通过减少当前K线保持打开状态的时间来帮助提高计算的保真度。

如果历史周期在距其锚点特定偏移处没有K线,则指标将在计算中使用该偏移之前的最后一个可用K线。

输入

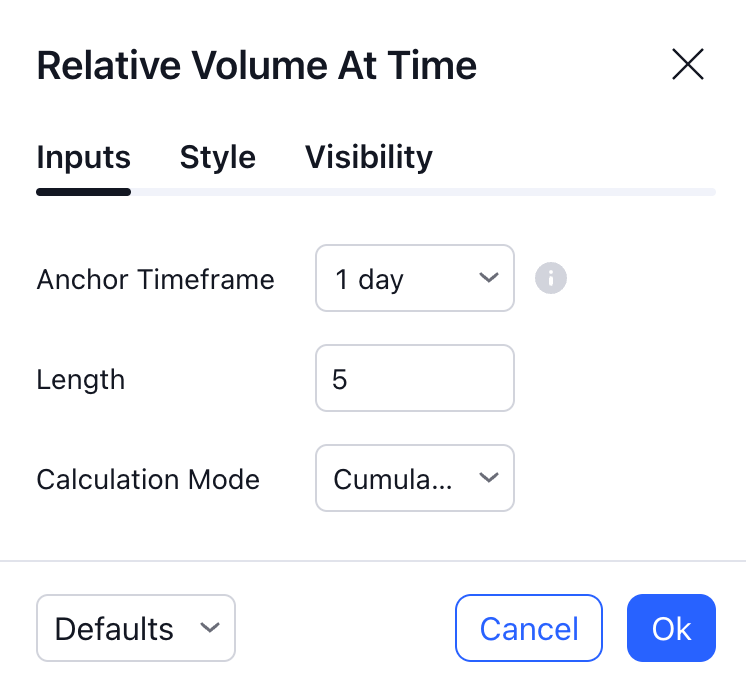

锚定时间周期

指定相对交易量计算中使用的周期大小,如上面的计算部分所述。 如果“锚定时间周期”值小于或等于图表的时间周期,则每个图表K线上的周期都会重置,这意味着指标将仅在计算中使用最后N根K线(其中N是“长度”值)。

长度

指定当前时间点平均交易量计算中使用的历史周期数。

计算模式

指定计算中使用的交易量类型。如果是累计,该指标使用每个周期开始时的累计交易量。如果是常规,则使用非累积量。