🌎Palantir: Crecimiento meteórico vs. Valoración desorbitada. ¿Qué prevalecerá?

Los resultados trimestrales son muy sólidos, pero los inversores se enfrentan a riesgos importantes. Analicemos la situación.

🚀 Fortalezas:

Ingresos explosivos: 1180 millones de dólares (+63 % interanual), BPA: 0,21 dólares. Ambos indicadores superan las expectativas.

Un futuro más prometedor de lo esperado: Las previsiones para el cuarto trimestre (1330 millones de dólares) y para 2025 (aproximadamente 4400 millones de dólares) son significativamente superiores al consenso.

Comercial: Crecimiento interanual del 121 % en EE. UU. Este es el principal motor de la empresa.

Ventas sólidas: Contratos cerrados por valor de 2800 millones de dólares. La cartera de clientes creció hasta 911 empresas (+45 %).

Máxima eficiencia: Ingresos +63 %, mientras que la plantilla solo aumentó un 10 %. Un margen operativo del 51 % es excepcional.

La IA es el motor: Productos como AIP están acelerando su adopción, y los clientes están migrando masivamente a la plataforma Palantir.

⚠️ Lo preocupante: Riesgos y limitaciones

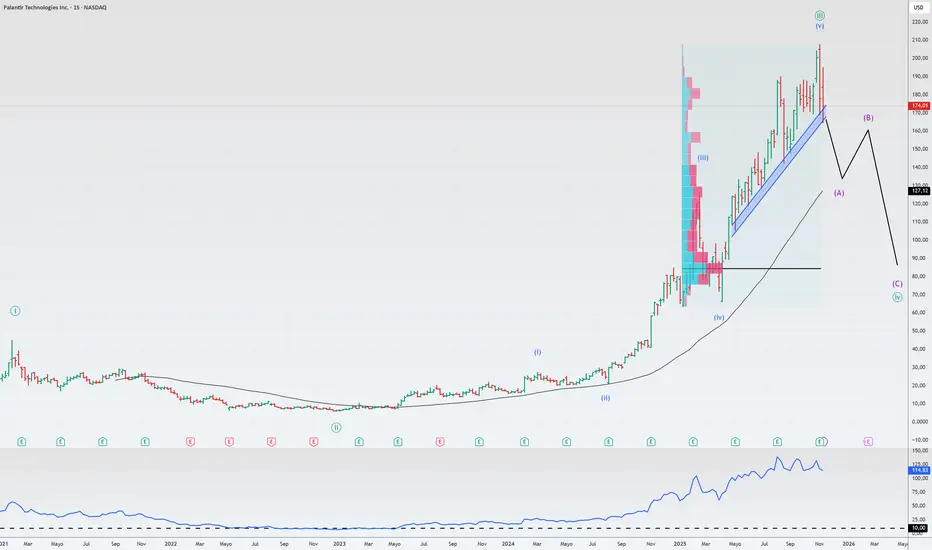

El precio es exorbitante: Una relación precio/ventas superior a 110 es absurda, incluso para una empresa en crecimiento. La capitalización de mercado crece más rápido que los ingresos.

El modelo predice un colapso: En escenarios optimistas (crecimiento anual del 40%), el precio justo podría ser decenas de puntos porcentuales inferior al actual.

Dilución de acciones: La compensación basada en acciones (CBA) consume el 24% de los ingresos, una cantidad enorme. Los directivos están vendiendo activamente.

Venta en corto de mil millones: El legendario Michael Burry compró opciones de venta sobre 5 millones de acciones, apostando en contra de PLTR. Cree que el sector de la IA está sobrevalorado.

Vulnerabilidad: El negocio está concentrado en EE. UU., lo que genera riesgos regulatorios y macroeconómicos. Europa experimenta estancamiento.

Los resultados trimestrales son muy sólidos, pero los inversores se enfrentan a riesgos importantes. Analicemos la situación.

🚀 Fortalezas:

Ingresos explosivos: 1180 millones de dólares (+63 % interanual), BPA: 0,21 dólares. Ambos indicadores superan las expectativas.

Un futuro más prometedor de lo esperado: Las previsiones para el cuarto trimestre (1330 millones de dólares) y para 2025 (aproximadamente 4400 millones de dólares) son significativamente superiores al consenso.

Comercial: Crecimiento interanual del 121 % en EE. UU. Este es el principal motor de la empresa.

Ventas sólidas: Contratos cerrados por valor de 2800 millones de dólares. La cartera de clientes creció hasta 911 empresas (+45 %).

Máxima eficiencia: Ingresos +63 %, mientras que la plantilla solo aumentó un 10 %. Un margen operativo del 51 % es excepcional.

La IA es el motor: Productos como AIP están acelerando su adopción, y los clientes están migrando masivamente a la plataforma Palantir.

⚠️ Lo preocupante: Riesgos y limitaciones

El precio es exorbitante: Una relación precio/ventas superior a 110 es absurda, incluso para una empresa en crecimiento. La capitalización de mercado crece más rápido que los ingresos.

El modelo predice un colapso: En escenarios optimistas (crecimiento anual del 40%), el precio justo podría ser decenas de puntos porcentuales inferior al actual.

Dilución de acciones: La compensación basada en acciones (CBA) consume el 24% de los ingresos, una cantidad enorme. Los directivos están vendiendo activamente.

Venta en corto de mil millones: El legendario Michael Burry compró opciones de venta sobre 5 millones de acciones, apostando en contra de PLTR. Cree que el sector de la IA está sobrevalorado.

Vulnerabilidad: El negocio está concentrado en EE. UU., lo que genera riesgos regulatorios y macroeconómicos. Europa experimenta estancamiento.

🔎 Full Research :

🌐 t.me/A3MInvestments

🌐 t.me/A3MInvestments

免责声明

这些信息和出版物并非旨在提供,也不构成TradingView提供或认可的任何形式的财务、投资、交易或其他类型的建议或推荐。请阅读使用条款了解更多信息。

🔎 Full Research :

🌐 t.me/A3MInvestments

🌐 t.me/A3MInvestments

免责声明

这些信息和出版物并非旨在提供,也不构成TradingView提供或认可的任何形式的财务、投资、交易或其他类型的建议或推荐。请阅读使用条款了解更多信息。