Torna ottimsmo sull’AI e volano i semiconduttori: da confermare!

Trump ha firmato decreto esecutivo «Genesis Mission» in favore dell’AI.

Commodities energetiche ancora giù, su spiragli di tregua in Ucraina.

Tornano a correre oro, argento e metalli industriali.

È iniziata ieri, 24 novembre, la settimana del Thanksgiving e del Black Friday, un periodo che per i mercati americani è spesso sinonimo di ottimismo, mentre l’Europa ha mantenuto un profilo più guardingo.

Le Borse del Vecchio Continente hanno infatti archiviato una seduta “mista”: Milano ha chiuso a -0,29%, penalizzata dallo stacco dei dividendi di 12 blue chips, al netto dei quali il listino avrebbe mostrato un lieve segno positivo. Più tonica Francoforte (+0,64%), mentre Londra (-0,05%) è rimasta immobile e Madrid (+0,92%) ha messo a segno un rialzo brillante.

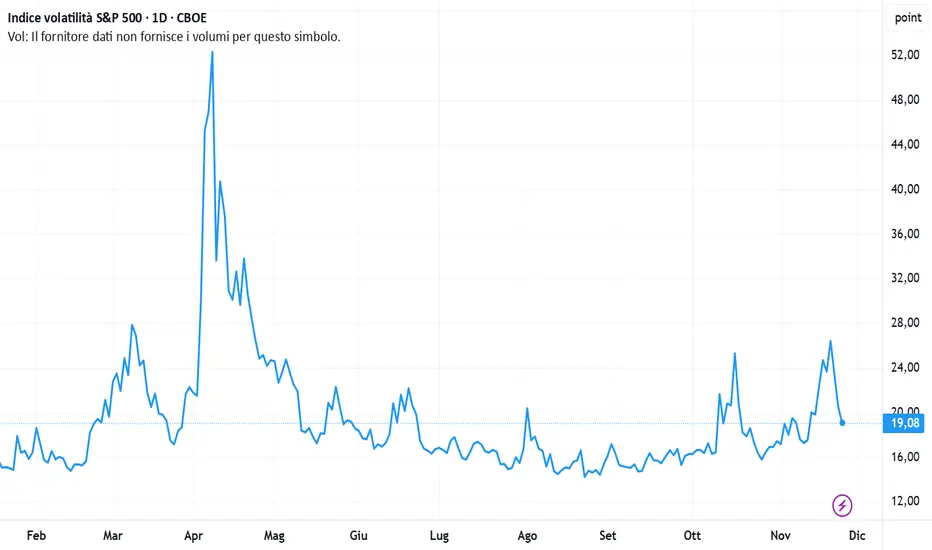

A dominare il sentiment restano i due grandi temi della stagione: da un lato i timori, sempre pronti a riaccendersi, di una bolla valutativa sull’intelligenza artificiale, dall’altro le crescenti scommesse su un taglio dei tassi FED a dicembre. A questo si sommano le attese per gli sviluppi dei colloqui di Ginevra sul conflitto Russia-Ucraina, un capitolo ancora decisivo per energia, difesa e stabilità europea.

Eppure, nella serata di ieri, l’allarme “bolla AI” sembrava essersi dissolto. Una serie di annunci nel settore ha alimentato un poderoso rimbalzo dei titoli tecnologici: l’indice Sox dei semiconduttori è balzato del +4,6%, la miglior seduta da un mese e mezzo. Il Nasdaq ha guadagnato +2,7%, mentre l’indice Bloomberg dei “Magnifici Sette” è volato di +3,55%, registrando la miglior performance da metà maggio.

A dare ulteriore benzina al comparto è arrivato nel pomeriggio del 24 novembre un annuncio politico di peso: il presidente Donald Trump ha firmato un ordine esecutivo che lancia la nuova “Genesis Mission”, un maxi-piano federale per accelerare la ricerca scientifica e lo sviluppo dell’AI negli Stati Uniti.

Il documento prevede l’espansione delle risorse computazionali, maggiore accesso ai dataset federali e un focus su applicazioni concrete ad alto impatto scientifico. Il Segretario all’Energia Chris Wright è stato incaricato di creare una nuova “Piattaforma americana per la scienza e la sicurezza”, hub centrale per potenza di calcolo e database necessari ad addestrare i modelli.

Sul fronte commerciale, intanto, UE e USA si ritrovano a Bruxelles per perfezionare l’accordo sui dazi: l’Europa punta a inserire pasta, vino e formaggi nella fascia del 15%.

Sul mercato energetico, il gas naturale europeo scivola ai minimi da maggio 2024: -2,4% a 29,5 €/MWh. Debole anche il petrolio, con il Wti a -0,1% intorno ai 58 $/barile, vicino ai minimi annuali. Indifferente lo spread Btp–Bund, stabile a 75 punti base: il decennale italiano rende 3,45% (-1 bp), quello tedesco 2,70%, il francese 3,46%.

Nel frattempo, dalla Bundesbank arrivano toni cauti: Joachim Nagel ha avvertito che i prezzi di alimentari e servizi nell’Eurozona continuano a crescere a ritmo “sostenuto e ostinato”, richiedendo monitoraggio costante.

A risentire delle trattative di Ginevra è invece il settore della difesa: Saab -4,0%, Rheinmetall ed Endsoldt -3,5%, BAE Systems -2,8%, Leonardo -2,2%. Al contrario, nuova verve per i semiconduttori: Infineon +2,55%, ASML +2,5%, STM +1,5%.

Dal fronte Bce arriva un’altra segnalazione: i rischi potenziali delle stablecoin per il mercato dei Treasury USA. Secondo un’anticipazione del Rapporto di Stabilità Finanziaria, una corsa a vendere queste criptovalute potrebbe innescare liquidazioni significative degli asset di riserva. Solo fra gennaio 2024 e settembre 2025, Tether ha acquistato quasi 50 miliardi di dollari di titoli Usa a breve, secondo acquirente mondiale dopo la Cina, mentre Circle ne ha comprati circa 20 miliardi.

La giornata asiatica del 25 novembre si è aperta all’insegna dell’ottimismo: CSI300 +1%, Hang Seng +0,4%, spinti dalla telefonata tra Trump e Xi Jinping e dall’annuncio di visite reciproche nel 2026. Alibaba +2,5% (ieri +5%), con attese di ricavi cloud a 38 miliardi di yuan. A Tokyo il Nikkei guadagna +0,1%, con forti acquisti sui produttori di chip: Sumitomo Electric +6,4%, Advantest +5,1%. Debole invece SoftBank (-4%), frenata dai timori che la nuova versione di Gemini (Alphabet) possa offuscare il successo di ChatGPT. In Corea, Kospi +0,4%, mentre la fiducia dei consumatori tocca il massimo di otto anni. Mercati “flattish” a Mumbai e Singapore.

Nel mondo delle materie prime, l’indice Bloomberg Commodity (107,80 $) interrompe quattro sedute negative. Il Gas Naturale UE (29,60 €/MWh) scende sotto i 30 euro per la prima volta da marzo 2024, complice la maggiore diversificazione europea (GNL USA) e le prospettive — ancora solo ipotetiche — di pace in Ucraina. Va ricordato che allo scoppio del conflitto il prezzo era schizzato fino a 115 €/MWh.

L’oro si giova della dinamica sui tassi: +1,7% a 4.150 $/oncia, miglior seduta da ottobre. Il mercato attribuisce ora una probabilità del 77,2% a un taglio FED di 25 bp nella riunione del 9-10 dicembre, contro il 30–40% della settimana precedente. Anche il Bitcoin respira: dai minimi di 80.500 $, oggi oscilla intorno a 87.000 $ (12:30 CET).

Sul fronte dei Treasury USA, l’ondata di acquisti ha spinto il decennale al 4,03%, giù dal 4,15% di inizio settimana. La trendline di fondo è ribassista da mesi: per una vera inversione servirebbe una discesa stabile sotto la soglia psicologica del 4,0%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Trump ha firmato decreto esecutivo «Genesis Mission» in favore dell’AI.

Commodities energetiche ancora giù, su spiragli di tregua in Ucraina.

Tornano a correre oro, argento e metalli industriali.

È iniziata ieri, 24 novembre, la settimana del Thanksgiving e del Black Friday, un periodo che per i mercati americani è spesso sinonimo di ottimismo, mentre l’Europa ha mantenuto un profilo più guardingo.

Le Borse del Vecchio Continente hanno infatti archiviato una seduta “mista”: Milano ha chiuso a -0,29%, penalizzata dallo stacco dei dividendi di 12 blue chips, al netto dei quali il listino avrebbe mostrato un lieve segno positivo. Più tonica Francoforte (+0,64%), mentre Londra (-0,05%) è rimasta immobile e Madrid (+0,92%) ha messo a segno un rialzo brillante.

A dominare il sentiment restano i due grandi temi della stagione: da un lato i timori, sempre pronti a riaccendersi, di una bolla valutativa sull’intelligenza artificiale, dall’altro le crescenti scommesse su un taglio dei tassi FED a dicembre. A questo si sommano le attese per gli sviluppi dei colloqui di Ginevra sul conflitto Russia-Ucraina, un capitolo ancora decisivo per energia, difesa e stabilità europea.

Eppure, nella serata di ieri, l’allarme “bolla AI” sembrava essersi dissolto. Una serie di annunci nel settore ha alimentato un poderoso rimbalzo dei titoli tecnologici: l’indice Sox dei semiconduttori è balzato del +4,6%, la miglior seduta da un mese e mezzo. Il Nasdaq ha guadagnato +2,7%, mentre l’indice Bloomberg dei “Magnifici Sette” è volato di +3,55%, registrando la miglior performance da metà maggio.

A dare ulteriore benzina al comparto è arrivato nel pomeriggio del 24 novembre un annuncio politico di peso: il presidente Donald Trump ha firmato un ordine esecutivo che lancia la nuova “Genesis Mission”, un maxi-piano federale per accelerare la ricerca scientifica e lo sviluppo dell’AI negli Stati Uniti.

Il documento prevede l’espansione delle risorse computazionali, maggiore accesso ai dataset federali e un focus su applicazioni concrete ad alto impatto scientifico. Il Segretario all’Energia Chris Wright è stato incaricato di creare una nuova “Piattaforma americana per la scienza e la sicurezza”, hub centrale per potenza di calcolo e database necessari ad addestrare i modelli.

Sul fronte commerciale, intanto, UE e USA si ritrovano a Bruxelles per perfezionare l’accordo sui dazi: l’Europa punta a inserire pasta, vino e formaggi nella fascia del 15%.

Sul mercato energetico, il gas naturale europeo scivola ai minimi da maggio 2024: -2,4% a 29,5 €/MWh. Debole anche il petrolio, con il Wti a -0,1% intorno ai 58 $/barile, vicino ai minimi annuali. Indifferente lo spread Btp–Bund, stabile a 75 punti base: il decennale italiano rende 3,45% (-1 bp), quello tedesco 2,70%, il francese 3,46%.

Nel frattempo, dalla Bundesbank arrivano toni cauti: Joachim Nagel ha avvertito che i prezzi di alimentari e servizi nell’Eurozona continuano a crescere a ritmo “sostenuto e ostinato”, richiedendo monitoraggio costante.

A risentire delle trattative di Ginevra è invece il settore della difesa: Saab -4,0%, Rheinmetall ed Endsoldt -3,5%, BAE Systems -2,8%, Leonardo -2,2%. Al contrario, nuova verve per i semiconduttori: Infineon +2,55%, ASML +2,5%, STM +1,5%.

Dal fronte Bce arriva un’altra segnalazione: i rischi potenziali delle stablecoin per il mercato dei Treasury USA. Secondo un’anticipazione del Rapporto di Stabilità Finanziaria, una corsa a vendere queste criptovalute potrebbe innescare liquidazioni significative degli asset di riserva. Solo fra gennaio 2024 e settembre 2025, Tether ha acquistato quasi 50 miliardi di dollari di titoli Usa a breve, secondo acquirente mondiale dopo la Cina, mentre Circle ne ha comprati circa 20 miliardi.

La giornata asiatica del 25 novembre si è aperta all’insegna dell’ottimismo: CSI300 +1%, Hang Seng +0,4%, spinti dalla telefonata tra Trump e Xi Jinping e dall’annuncio di visite reciproche nel 2026. Alibaba +2,5% (ieri +5%), con attese di ricavi cloud a 38 miliardi di yuan. A Tokyo il Nikkei guadagna +0,1%, con forti acquisti sui produttori di chip: Sumitomo Electric +6,4%, Advantest +5,1%. Debole invece SoftBank (-4%), frenata dai timori che la nuova versione di Gemini (Alphabet) possa offuscare il successo di ChatGPT. In Corea, Kospi +0,4%, mentre la fiducia dei consumatori tocca il massimo di otto anni. Mercati “flattish” a Mumbai e Singapore.

Nel mondo delle materie prime, l’indice Bloomberg Commodity (107,80 $) interrompe quattro sedute negative. Il Gas Naturale UE (29,60 €/MWh) scende sotto i 30 euro per la prima volta da marzo 2024, complice la maggiore diversificazione europea (GNL USA) e le prospettive — ancora solo ipotetiche — di pace in Ucraina. Va ricordato che allo scoppio del conflitto il prezzo era schizzato fino a 115 €/MWh.

L’oro si giova della dinamica sui tassi: +1,7% a 4.150 $/oncia, miglior seduta da ottobre. Il mercato attribuisce ora una probabilità del 77,2% a un taglio FED di 25 bp nella riunione del 9-10 dicembre, contro il 30–40% della settimana precedente. Anche il Bitcoin respira: dai minimi di 80.500 $, oggi oscilla intorno a 87.000 $ (12:30 CET).

Sul fronte dei Treasury USA, l’ondata di acquisti ha spinto il decennale al 4,03%, giù dal 4,15% di inizio settimana. La trendline di fondo è ribassista da mesi: per una vera inversione servirebbe una discesa stabile sotto la soglia psicologica del 4,0%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

免责声明

这些信息和出版物并非旨在提供,也不构成TradingView提供或认可的任何形式的财务、投资、交易或其他类型的建议或推荐。请阅读使用条款了解更多信息。

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

免责声明

这些信息和出版物并非旨在提供,也不构成TradingView提供或认可的任何形式的财务、投资、交易或其他类型的建议或推荐。请阅读使用条款了解更多信息。