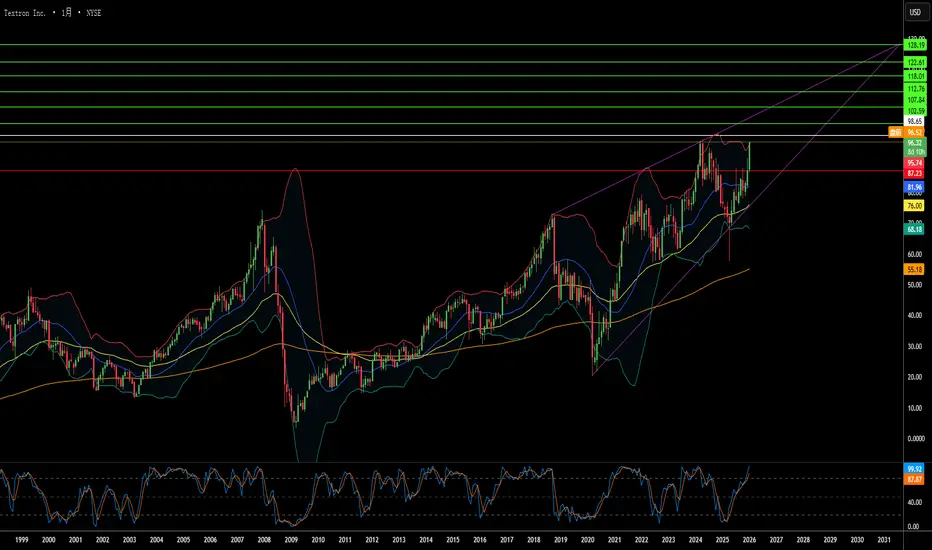

速度决胜战争?德事隆的十亿美元豪赌德事隆集团(Textron Inc.)已从一家多元化企业集团转型为专注于航空航天与国防的集成商,立足于地缘政治紧迫性与技术创新的交汇点。公司的战略重心在于加速部署贝尔 MV-75 倾转旋翼机,以服务于美国陆军的“未来远程突击飞机”(FLRAA)计划,该计划旨在满足印太地区的关键作战需求。MV-75 的飞行速度和航程均为传统“黑鹰”直升机的两倍,有效解决了太平洋战区作战中的“距离暴政”难题。与此同时,德事隆系统公司获得了重要的无人水面舰艇和装甲车合同以支援乌克兰。此外,尽管面临供应链限制,航空部门仍保持强劲需求,积压订单高达 77 亿美元。

公司 2025 年第三季度的业绩显示出强劲的运营实力:调整后每股收益(EPS)为 1.55 美元,超出市场普遍预期;营收同比增长 5% 至 36 亿美元;部门利润显著增长 26%。管理层执行了严格的资本配置战略,剥离了表现不佳的资产(如 Arctic Cat 动力运动业务),将资源集中于高利润的航空航天与国防机会。航空部门实现了 15 亿美元的营收,展现出强大的定价能力;而贝尔公司 82 亿美元的积压订单则反映了国防合同的长期性。德事隆的技术护城河包括关于带折叠旋翼的高速垂直起降(VTOL)系统的关键专利、增材制造能力,以及于 2026 年 1 月实现首飞的 Nuuva V300 电动货运无人机。

金融分析师认为该公司股价被严重低估。贴现现金流(DCF)模型显示其内在价值为每股 135 美元,较当前交易水平有 30% 的折让,这意味着市场尚未完全消化 FLRAA 产量提升的预期。美联储降息预期、高净值人士对公务机的持续需求以及国防现代化的加速,共同构成了多重利好。尽管钛金属供应链瓶颈和熟练劳动力短缺仍是制约因素,但德事隆在自动化、CMMC 网络安全合规及战略聚焦方面的投资,使其成为下一代战争与运输系统的主要架构师,收入可见性贯穿整个十年。

Autonomoussystems

昔日细价股能否转型为国防科技巨头?Ondas Holdings Inc. (NASDAQ: ONDS) 实现了 30% 的显著飙升,从年初 0.57 美元 的低点攀升至接近 52 周高点的 11.70 美元。这种戏剧性的复苏不仅反映了市场动量,更标志着公司从零散资产向统一国防科技平台的根本转型。公司在 2026 年第一季度更名为“Ondas Inc.”,并战略性迁址至佛罗里达州西棕榈滩,彰显了管理层在航空航天与国防领域建立统一身份的决心。

公司的增长轨迹建立在重大合同中标和不断扩大的产品生态系统之上。Ondas 获得了一项具有里程碑意义的政府招标,将部署数千架自主无人机用于边境保护,同时从欧洲主要机场获得了 1,640 万美元 的反无人机系统 (counter-UAS) 订单。凭借 2026 年至少 1.1 亿美元 的营收目标(较 2025 年的 3,600 万美元增长 200%),公司正致力于从小型股向中型股转型。这一预测得到了创纪录的 2,330 万美元 积压订单以及拥有 6,860 万美元 现金储备的稳健资产负债表的支持。

Ondas 通过战略收购和专利技术建立了竞争优势。收购 Sentrycs 带来了先进的“Cyber-over-RF”能力,能够实现非干扰式无人机削减——这对于密集城市环境中的行动至关重要。结合其用于关键任务物联网的 FullMAX 平台和来自 SPO 的精密光学 IP,Ondas 提供端到端的多域自主解决方案。该公司最近在中东开展的 AI 驱动人道主义扫雷试点项目在 22 英亩范围内识别出近 150 个危险物品,展示了其技术在传统国防应用之外的通用性。

家公司能拥有海底吗?Kraken Robotics 已崛起为海底情报领域的霸主,乘着三大超级趋势:海底基础设施武器化、全球向海上风电的能源转型、传统声呐系统技术过时。公司合成孔径声呐(SAS)技术实现与距离无关的3厘米分辨率,比传统系统高15倍;耐压SeaPower电池彻底解决困扰数十年的自主水下航行器续航瓶颈。这道受31项已授权专利(19个专利族)保护的技术护城河,将Kraken从一家小众传感器厂商转变为垂直整合的海底情报平台。

财务蜕变印证了战略定位。2025年第三季度收入同比增长60%至3130万美元,毛利率扩大至59%,调整后EBITDA激增92%至800万美元。现金储备达1.266亿美元(较上年增长750%)构成坚固堡垒,为双重战略提供弹药:通过北约“关键海底基础设施”计划实现有机增长,以及战略收购(如1700万美元收购3D at Depth,新增海底LiDAR能力)。自2023年以来市场1000%的重估并非投机泡沫,而是对Kraken掌控新兴蓝色经济关键基础设施的根本认可。

地缘政治紧张加速需求,北溪管道爆炸成为国防采购的拐点。北约“波罗的海哨兵”任务及联盟保护97%互联网流量所依赖的海底电缆的重点,创造了持续顺风。Kraken技术在2025年REPMUS演习中参与七支海军团队,展示平台无关的互操作性,使其成为通用标准。结合海上风电超级周期(2030年前250GW)和潜在深海采矿(资源价值177万亿美元),Kraken同时定位为多个长期增长方向不可或缺的“镐和铲”供应商。

AI 能否看到子弹所不能见之物?VisionWave Holdings 正在从新兴国防技术提供商转型为关键 AI 基础设施和平台整合者,定位自己以抓住全球对自主军事系统的迫切需求。该公司的战略演变由东欧和印太地区加剧的地缘政治不稳定驱动,在这些地区,乌克兰战争等冲突已从传统重型装甲根本转向敏捷、自主平台。根据军事无人地面车辆市场预计到 2030 年达到 28.7 亿美元,以及向有人-无人协同作战原则的结构性转变增添持续长期需求,VisionWave 的时机与北约盟国加速的采购周期相一致。

该公司的竞争优势集中在 Varan UGV 平台上,该平台整合专有的 4D 成像雷达技术和独立驱动悬架,以在极端环境中提供卓越的任务韧性。与传统传感器不同,VisionWave 的 4D 雷达在标准测量中添加高度数据,实现超过 300 米的探测范围,同时通过雾、雨和黑暗保持可靠运行——这些是 24/7 军事准备的关键能力。这一技术基础通过与 PVML Ltd. 的合作伙伴关系得到加强,创建“安全数字骨干”,通过实时权限执行解决关键的安全-速度悖论,从而实现快速自主操作同时维持严格的安全协议。

VisionWave 最近的机构验证突显其从新兴玩家向可靠国防-AI 权益的转型。该公司通过认股权证行使筹集了 464 万美元,而未发行新股,展示了财务纪律和股东强烈信心,同时最小化稀释。战略任命海军上将 Eli Marum 和大使 Ned L. Siegel 进入其顾问委员会,建立通往复杂国际国防采购系统的关键运营桥梁,加速公司从 2025 年试点验证到大规模商业化的路径。结合 S&P Total Market Index 纳入和 Nasdaq Dorsey Wright 的 5/5 技术评级,VisionWave 在迫切地缘政治需求与下一代自主国防技术交汇处呈现全面价值主张。