兄弟们,盘面走到这里,老纪简单说一句。兄弟们,盘面走到这里,老纪简单说一句。

从下午到晚上外边一大堆追空的,有高空,反弹空,行情不给老纪挂单点位直接上冲,最低回落 4380,直线反弹 4399。

下方结构已经稳住,短周期回踩承接明显。

策略思路如下:

4382-4377 附近预埋多。

防守放在 4366

依旧老规矩挂单截止晚上 12 点,上一单预埋可以取消,一天只更改 2 次预埋。

进场不急,进了就有逻辑,

给到目标直接落袋,不恋战。

老纪每天就做这种单子,

不赌、不扛、不追。

给位置就做一单,

不给,今天就当休息。

能跟上的,按节奏来。

别急,市场会给答案。

图表形态

(有梦分析)周二黄金计划,多空关键位之下偏空,以回调看空为主,或背靠上涨通道高抛低吸为主,突破看多下破看空为辅,周二黄金计划,多空关键位之下偏空,以回调看空为主,或背靠上涨通道高抛低吸为主,突破看多下破看空为辅,每一次进场必须要有信号而且背靠关键位。

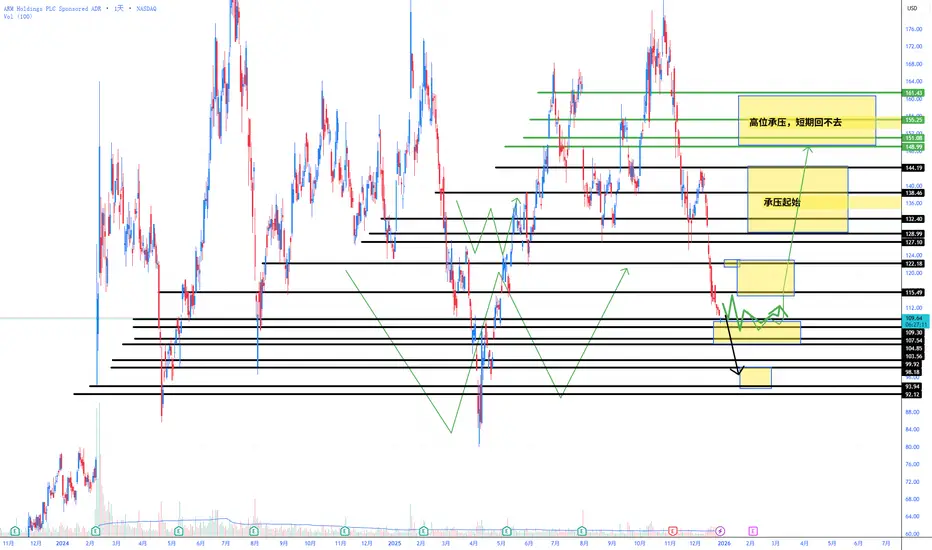

btc分析BTC 喜欢的三重顶

2022/6/10 — 2023/10/16,在底部盘整一年四个月,随后开启主升浪,牛市启动。

2024/3/4 — 2024/10/21,再度进入约七个月的高位盘整,随后向上加速拉升。

从历史节奏来看,每一轮大级别上涨之前,都会伴随足够长时间的“蓄势期”。

接下来值得关注的下一个盘整区间会在哪里

最好的前进,往往是由后退驱动的。

周期不走完,趋势不会急着给你答案。

2027,或许才是下一次真正意义上的牛市重启。 😄

集合一下,老纪给今晚黄金稳健思路,冲击12连胜!当前黄金这一段,从 4300 一线反弹上来,

短周期结构已经走成震荡偏多,但上方 4395–4400 一带压制明显,

这个位置追多、追空都不划算。

老纪的思路很简单:

不追涨,只等回踩给位置。

4372-4367附近做多

防守:4351

【挂单截止晚上 12 点】

这是一个回踩结构位 + 均线支撑位的稳健单,

给的位置到了就做,给不到就算,绝不勉强。

老纪一直强调一句话:

行情每天都有,但好位置不是每天都有。

守住节奏,比多做一单更重要。

今晚就这一单思路,

能给到就执行,

给不到,耐心等下一次。

新时达(002527)看涨备用蝙蝠形态

一、 核心形态:看涨备用蝙蝠形态 (Bullish Alternate Bat Pattern)

这是谐波交易中的一个重要反转形态,通常在下跌趋势的末端出现,预示着价格可能即将反转向上。

1. 形态结构识别:图表中用蓝色线条明确标注了X、A、B、C、D五个关键点,构成了完整的蝙蝠形态。

◦ XA段:初始的下跌驱动浪。

◦ B点:是XA段的深度回撤点(通常在0.382-0.5之间)。图中标注B点位于XA的0.445回撤位,符合备用蝙蝠形态的特征。

◦ C点:是AB段的回调点,但不能超过A点。

◦ D点:是关键的反转区域和潜在买入点。它由多个斐波那契比例共同定义,是形态完成的确认点。

2. 关键比率验证:图中标注了最重要的比率关系。

◦ D点位置:D点位于XA段的1.13延伸位。这是备用蝙蝠形态最核心的特征,即D点深度回撤至XA段的0.886附近,提供了极强的潜在反转区域。

◦ BC投影:BC段的价格运动向外扩展(2.974倍) 至D点。这个扩展比例是形态构成的另一关键数学关系。

二、 当前价格状态与信号

1. 形态完成与信号触发:价格已经运行至D点区域(约15.00 - 15.50区间),并且出现了明确的看涨K线反应。图表顶部的动态信息显示,最新收盘价已从D点区域强势拉起,收于17.15,涨幅达10.01%(涨停),这初步确认了D点区域支撑有效,看涨蝙蝠形态已经完成并可能已触发上涨信号。

2. 交易方向提示:图表左上角明确直接指明了基于此形态的交易方向。

三、 预期目标与风控

图表给出了清晰的上涨目标,这是谐波交易的优势所在:

1. 第一目标位 (TP1):17.39

◦ 这通常是AD段上涨的0.382或0.618斐波那契扩展位,或是前期一个小的结构阻力位。价格在涨停后已接近此目标。

2. 第二目标位 (TP2):19.10

◦ 这通常是AD段上涨的0.382和0.618的位置。

3. 潜在风控参考:

◦ 虽然图中未明确标出止损位,但根据谐波交易原则,合理的止损应设置在D点价格区域的下方。因为如果价格跌破D点,则整个蝙蝠形态失效。从图上看,止损可考虑设置在14.50-15.00区间以下。

四、 综合深度解析与要点

1. 技术逻辑:该形态的有效性基于“价格在关键斐波那契比率集群区域(D点)失去下跌动能并反转”的原理。1.13扩展延伸位是一个极强的潜在反转区,吸引了大量技术买盘。

2. 市场含义:在长期下跌(XA段)后,出现深度但精确的回撤(至D点),可能意味着空头力量在精确点位衰竭,而多头力量开始占据主导。当日的涨停是这种力量转换的强烈确认信号。

3. 操作策略:

◦ 已持仓者:价格已大幅脱离D点,可继续持有。可将17.39作为部分减仓或调整止损的观察点,将最终目标指向19.10。

◦ 未持仓者:当前价格(17.15)已远离理想买入点(D点区域),追高风险较大。更理性的做法是等待价格回调至16.50-17.00区域(如果市场给予机会),并结合小级别看涨信号寻找入场时机,同时严守止损。不宜在涨停价附近盲目追高。

4. 风险提示:

◦ 谐波形态是概率工具,并非百分之百准确。

◦ 该图表基于日线级别(图中“1天”代表日K线),信号具有中期指导意义,但短期波动不可避免。

◦ 需结合成交量、市场整体情绪和板块表现进行综合判断。涨停当日的成交量配合是积极信号。

总结:新时达(002527)在日线图上形成了一个完美的“看涨备用蝙蝠形态”,并在D点区域(~15.00-15.50)得到强势涨停确认。分析给出了明确的做多方向和两个上行目标位(17.39和19.10)。交易的关键在于:形态已确认,但理想买点已过。当前策略应以持仓或等待次级回调机会为主,而非追高,并始终做好风险管理。

风险提示:跟单有风险,交易需谨慎!

XAUUSD 流动性抓取完成, 等待下一个方向市场背景(内日)

黄金刚刚完成了一次大幅抛售,跌破了之前的结构并扫荡了卖方流动性。强烈的 bearish 位移表明这是一个止损猎杀和再平衡阶段,而不是一个干净的趋势延续。目前的价格走势显示出在流动性吸收后的整合。

技术结构

市场交易在下降趋势线以下,保持短期压力 bearsh。

在4,321下方发生了一次明显的流动性扫荡,随后出现了微弱的反弹。

价格目前在一个关键的再平衡区间内反应,买方和卖方可能会重新定位。

关键关注水平

卖出反应区间:4,455 – 4,460

→ 强供应 + 趋势线阻力。如果价格在这里反弹,预计会被拒绝。

中期阻力 / 决策区:4,390 – 4,395

→ 内日翻转区。如果在这里失败,bearish 偏向将保持不变。

买入区(流动性):4,245 – 4,255

→ 主要需求 + 卖方流动性。关注该区域以寻找可能的 bullish 反应。

情景

Bearish 情景:

如果价格跌破4,390,预计将继续向4,320 → 4,250移动,以完成流动性收集。

Bullish 恢复情景:

从4,245–4,255强劲反应后,如果价格在4,395上方被接受,将可能开启向4,455+的恢复走势。

宏观笔记

由于年末仓位调整和流动性较低,价格可能更多受到流动性猎杀驱动,而不是干净的趋势。避免追逐走势;关注关键区域的反应。

偏向

内日中性到bearish,直到价格显示出在阻力上方的明确接受。

黄金1小时 - 智能资金分析目标4040流动性🟡 XAUUSD – 日内智能资金计划 | 作者:Ryan_TitanTrader (30/12)

📈 市场背景

黄金在年末定位流动后遭遇了一次剧烈的下跌,标志着其几个星期以来最大的单日跌幅。根据今天的热更新ForexFactory,市场的看空势头在加速,因为价格果断突破了关键技术水平,下行目标现在对准$4040–4050的流动性区间。

这一走势似乎更多是由投资组合重新平衡、获利了结和典型于12月末的低流动性条件驱动,而非新的宏观催化剂。尽管日内出现了一些低买兴趣,但整体流动更倾向于分配而非积累,使得黄金在可持续回升前仍然容易遭受进一步的下行冲击。

在这种环境中,智能资金的行为更倾向于卖方的持续,而不是冲动的趋势反转。

🔎 技术框架 – 智能资金结构 (1H)

当前阶段:结构分解后的看空位移

关键观点:卖出高价回撤;只在深度折扣流动性时买入

结构说明:

• 在失去之前的看涨结构后确认了清晰的CHoCH

• 强烈的看空位移在下方创造了无效性

• 先前的看涨趋势线被否定

• 价格在均衡线以下交易,尝试进行微弱的修正回撤

• 内部流动性部分清除;外部卖方流动性位于下方

• 阻力区对准先前的供应和突破来源

💧 流动性区与触发器

• 🔴 卖出黄金 4480 – 4490 | SL 4500

• 🟢 买入黄金 4310 – 4320 | SL 4300

🧠 机构流动预期

流动性扫荡 → MSS / CHoCH → BOS → 位移 → FVG / OB 回测 → 持续

🎯 执行规则(与您确切的区域匹配)

🔴 卖出黄金 4480 – 4490 | SL 4500

规则:

✔ 回撤至高价阻力 / 供应

✔ M5–M15上的看空MSS或CHoCH

✔ 价格的看空BOS伴随冲动位移

✔ 通过看空FVG补充或精炼供应OB入场

目标:

4420

4370

4310 – 如果看空势头持续则延伸

🟢 买入黄金 4310 – 4320 | SL 4300

规则:

✔ 卖方流动性扫荡至深度折扣

✔ 看涨MSS / CHoCH确认吸收

✔ 价格的看涨BOS伴随强烈的看涨位移

✔ 通过看涨FVG填充或需求OB回测入场

目标:

4370

4420

4480 – 仅在结构翻转为看涨时

⚠️ 风险说明

• 看空势头在结构突破后主导

• 年末流动性增加了假回撤和止损狩猎

• 没有MSS + BOS确认不交易

• 在美国交易时段和美元收益率头条附近预期波动性

• 如果波动性意外扩大,减少头寸规模

📍 总结

黄金已从积累转向分配,智能资金现在倾向于向更深的流动性池继续下行。计划明确:

• 在4480–4490卖出高价回撤,或者

• 仅在确认后在深度折扣4310–4320买入

让流动性被引导。

让结构确认意图。

智能资金在等待——散户在反应。⚡️

📌 关注Ryan_TitanTrader,获取每日智能资金黄金解析。

BTC 4H级别箱体震荡,等待回踩低吸BTC 目前在 86k - 89k 区间内弱势震荡。

日线级别虽然偏空,但短线在 85,500 - 86,000 区域存在较强筹码支撑。

当前价格 87,100 位置尴尬,不建议追空。

策略: 等待回踩箱体下沿(86k附近)出现止跌信号后尝试短多,目标看回箱体中轴。

失效: 若实体跌破 85,000 则止损离场,趋势将延续下跌。

金汇得手:黄金大跌200多美金 今日倾向震荡修正 美元指数昨天收十字星,今日关注97.8-97.4区间。

黄金昨天二次上探没新高回落,大跌接近250美金,日线收阴。单看日线,今天还有低点,但是大跌之后也不排除行情修正收阳,所以今天暂时按照震荡思路。早盘4323附近企稳上涨,上方先关注4355-60一线阻力,这个位置不破,可以小止损空。一旦有效上破,还是倾向继续看4395甚至顶底转换4430附近,触及可以再空。下方支撑昨天低点4301附近,万一下破线看4275-65附近,触及可以再多。

操作建议:先涨接近4395空,早盘关注4323-4360区间破位。昨天建议4517附近空,4450多,4485空,4357多,4300附近多。

原油昨天开盘就涨,日线收长上影阳线。今天防止行情洗盘收阴,建议接近昨天低点不破做多,接近昨天高点或59不破再空,早盘关注57.7多空分水。分析仅供参考,实盘为准。

周一开门红结束!收官11连胜!凌晨了,老纪这边也刚刚把盘复完。

周一的节奏依旧没变,按部就班,止盈收官。

入驻以来11胜0 负,11连胜,过程不吵,结果都在。

外边怎么折腾、怎么腥风血雨,

老纪这里始终一个节奏——每天一单,走完就收,

不抢、不贪、不被行情牵着跑。

说句实在的,在这个市场里,能每天安安稳稳把一单吃到,已经是很难得的事了。

明天周二,还是老规矩,等位置,等信号。

弱水三千,老纪只取那一瓢。

早点休息,盘在,节奏在,老纪一直在。

顶级交易员对 [600058 五矿发展] 安全边际与转型潜力的价值博弈从投资核心技术角度分析五矿发展(600058.SH)

投资核心技术以“安全边际”“内在价值”“市场先生”为核心,强调通过基本面分析挖掘被市场低估的资产,注重财务稳健性、资产质量、盈利能力及行业壁垒。以下结合格雷厄姆的核心逻辑,从基本面、行业渗透率、发展潜力、技术产品垄断性、业绩爆炸性预期五大维度,对五矿发展(600058.SH)进行全面分析:

一、基本面分析:稳健但盈利质量待提升,资产结构需优化

基本面是投资的核心,需重点关注企业的财务状况、盈利稳定性及资产质量。五矿发展的基本面呈现“规模稳健、盈利薄弱、负债可控”的特征:

1. 财务表现:营收规模稳定,但盈利质量低下

营收与净利润:2025年前三季度,公司实现营业收入408.93亿元(同比下降20.42%),净利润1.15亿元(同比下降16.37%);2025年上半年净利润1.07亿元(同比增长111%),主要得益于经营质效改善(如存货管理优化、费用管控加强),但盈利规模仍较小。

盈利质量:毛利率长期处于较低水平(2023-2025年毛利率均值为3.07%),净利率更是不足0.3%(2025年前三季度净利率0.28%),反映公司“薄利多销”的传统贸易模式,盈利依赖规模扩张,而非附加值提升。

现金流:2024年经营性现金流18.12亿元(同比增长495.9%),主要因货款回收加快;2025年前三季度现金流虽未披露,但结合其“供应链服务”布局(如物流园、仓储),现金流稳定性较强。

2. 资产与负债:资产规模较大,但负债水平可控

资产结构:2025年三季度末总资产260.42亿元,其中流动资产占比约70%(主要为存货、应收账款),非流动资产占比30%(主要为固定资产、无形资产)。存货规模较大(约80亿元),反映公司对大宗商品(如钢铁、铁矿石)的储备,符合贸易企业特征,但需警惕价格波动风险。

负债水平:2025年三季度末资产负债率70.63%(同比下降2.7个百分点),虽处于较高水平,但结合其“央企背景”(中国五矿集团控股62.5%),融资成本较低(如银行贷款利率约4%),偿债能力较强。

3. 业务结构:传统贸易为主,供应链服务转型加速

业务构成:2024年原材料业务(铁矿石、煤炭、铬矿等)占比47.36%,钢铁业务(钢材、铁合金)占比45.98%,供应链服务(物流、仓储、招标)占比6.66%。

转型进展:公司通过“一网百园千仓”网络布局(如五矿无锡物流园),推进供应链服务升级,2024年物流园吞吐量1429万吨(同比增长8.17%),加工量129万吨(同比增长13.15%),供应链服务收入占比逐步提升,有望降低对传统贸易的依赖。

二、行业渗透率:传统贸易渗透率高,数字化与绿色化渗透率待提升

行业渗透率反映企业的市场竞争力及增长空间。五矿发展所处的钢铁流通行业(包括资源贸易、金属贸易、供应链服务)渗透率呈现“传统领域高、新兴领域低”的特征:

1. 传统贸易领域:渗透率高,竞争激烈

钢铁贸易:中国钢铁流通市场规模约20万亿元(2024年),五矿发展作为“中国五矿集团旗下核心成员企业”,钢铁业务占比45.98%,市场份额约2%(行业前五大企业合计占比约10%),渗透率处于中等水平,但竞争激烈(如宝钢股份、鞍钢股份等钢企均有自己的贸易平台)。

资源贸易:铁矿石、煤炭等资源贸易是公司的核心业务(占比47.36%),依托中国五矿集团的资源优势(如海外矿山权益),渗透率较高(如铁矿石贸易占全国进口总量的12.55%),但受国际价格波动影响较大。

2. 新兴领域:数字化与绿色化渗透率低,增长潜力大

数字化渗透率:钢铁流通行业数字化渗透率约35%(2024年),五矿发展通过“交易平台”(钢铁工程配送、现货销售)、“云链通”贸易管控平台等数字化工具,提升运营效率(如存货周转天数从2023年的60天缩短至2024年的55天),但与行业领先企业(如找钢网,数字化渗透率约60%)相比,仍有提升空间。

绿色化渗透率:绿色钢材(如高强钢、耐候钢)渗透率约25%(2024年),五矿发展通过“供应链绿色转型”(如港口混配矿技术创新、废钢经营量增长213.73%),绿色业务占比约10%,低于行业平均水平(如宝钢股份绿色钢材占比约30%),但增长潜力大(预计2025年绿色钢材渗透率将提升至30%)。

三、发展潜力:依托央企资源,供应链服务与数字化转型是核心增长点

发展潜力取决于企业的“资源禀赋”“技术升级”及“市场拓展”能力。五矿发展的潜力主要来自以下三个方面:

1. 央企资源禀赋:产业链一体化优势

资源获取:中国五矿集团拥有海外矿山权益(如秘鲁Las Bambas铜矿、澳大利亚杜加尔河锌矿),五矿发展通过“长协”(2024年铁矿石长协578万吨、煤炭长协110万吨)确保资源稳定供应,降低原材料成本。

产业链协同:中国五矿集团旗下有钢铁生产企业(如五矿营口中板)、工程建设企业(如五矿二十三冶),五矿发展作为“贸易枢纽”,连接“矿山-钢厂-终端用户”,形成“资源-加工-销售”一体化产业链,提升附加值。

2. 供应链服务升级:“一网百园千仓”布局

网络扩张:公司计划2025-2027年建设100个物流园、1000个仓库,覆盖全国主要钢铁消费区域(如长三角、珠三角),提升仓储、加工、物流服务能力(2024年物流服务总量16269万吨,同比增长4.28%)。

数字化转型:通过“交易平台”(整合钢铁流通产业链上下游)、“云链通”贸易管控平台(实现业务协同、风险防控),提升运营效率(如订单处理时间从2023年的2天缩短至2024年的1天),降低人工成本。

3. 绿色化转型:废钢与高强钢业务增长

废钢经营:2024年废钢经营量161万吨(同比增长213.73%),主要供应给钢铁企业(如宝钢股份),随着“双碳”目标推进(2030年碳达峰),废钢需求将持续增长(预计2025年废钢经营量将达到200万吨)。

高强钢销售:2024年高强钢(如汽车用高强钢、风电用宽厚板)经营量占比约15%,随着新能源汽车(2024年销量949万辆,同比增长37%)、风电(2024年新增装机量52GW,同比增长34%)等高端制造业发展,高强钢需求将持续增长(预计2025年高强钢经营量占比将达到20%)。

四、技术产品独家垄断性:母公司技术领先,公司自身垄断性弱

技术产品垄断性是企业“护城河”的重要来源。五矿发展的技术产品垄断性主要来自母公司中国五矿集团,自身技术优势较弱:

1. 母公司技术优势:高端石墨与有色金属

高端石墨:中国五矿集团旗下“五矿石墨”占据全球球形石墨市场50%份额(2024年),产品主要用于动力电池(如宁德时代、比亚迪),技术壁垒高(如球形石墨成球率提升至95%,行业平均约85%),具有独家垄断性。

有色金属:中国五矿集团拥有Las Bambas铜矿(全球前10大铜矿,品位0.94%)、杜加尔河锌矿(全球前5大锌矿,品位1.5%)等优质资源,有色金属产品(如铜、锌)具有资源垄断性。

2. 公司自身技术优势:传统贸易为主,技术垄断性弱

技术产品:五矿发展的核心业务是“资源贸易”“金属贸易”“供应链服务”,技术产品主要为“钢铁加工件”“物流仓储服务”,技术含量低,缺乏独家垄断性(如钢铁加工件市场竞争激烈,毛利率约5%)。

研发投入:2024年研发投入占比约0.1%(行业平均约1%),远低于行业领先企业(如宝钢股份研发投入占比约3%),技术升级能力弱。

五、业绩爆炸性预期:短期无显著增长点,长期依赖转型

业绩爆炸性预期取决于企业的“新增长点”(如新产品、新市场、新业务)。五矿发展的业绩增长预期呈现“短期平稳、长期依赖转型”的特征:

1. 短期(1-2年):业绩平稳,无显著增长点

传统业务:钢铁贸易、资源贸易受国际价格波动影响较大(如2024年铁矿石价格下跌20%,导致公司营收下降14.89%),短期难以实现大幅增长。

新兴业务:供应链服务(如物流、仓储)占比仅6.66%,虽增长较快(2024年物流园吞吐量增长8.17%),但基数小,短期难以拉动整体业绩。

2. 长期(3-5年):依赖供应链服务与数字化转型

供应链服务:随着“一网百园千仓”布局完成(2027年),物流、仓储、招标等业务占比将提升至15%(行业平均约20%),预计每年贡献净利润约2亿元(2024年净利润1.38亿元)。

数字化转型:通过“交易平台”(提升交易效率)、“云链通”(降低风险),预计每年节省成本约1亿元(2024年成本费用率97%)。

绿色化转型:随着废钢、高强钢业务增长(2025年废钢经营量200万吨、高强钢占比20%),预计每年贡献净利润约1.5亿元(2024年绿色业务净利润约0.5亿元)。

六、投资逻辑下的结论:具备安全边际,但爆发性不足

投资逻辑强调“安全边际”(即股价低于内在价值)、“内在价值”(即基本面价值)、“市场先生”(即市场情绪波动)。结合以上分析,五矿发展的投资价值如下:

1. 安全边际:具备一定的安全边际

估值水平:2025年三季度末,五矿发展的市净率(PB)约1.0倍(每股净资产6.67元,股价6.67元),低于行业平均(钢铁流通行业PB约1.5倍),具备一定的安全边际。

股息率:2024年股息率约1.5%(每股分红0.02元,股价1.33元),高于银行存款利率(约1.0%),适合长期价值投资。

2. 内在价值:基本面稳健,但增长潜力有限

内在价值计算:采用格雷厄姆的“净流动资产价值”(NCAV)法,2025年三季度末,五矿发展的净流动资产(流动资产-流动负债)约150亿元(流动资产180亿元,流动负债30亿元),每股净流动资产约1.4元(总股本107亿元),高于当前股价(6.67元),具备一定的内在价值。

3. 市场先生:短期受行业情绪影响,长期趋于理性

市场情绪:2024年以来,钢铁流通行业受“价格下跌”“需求疲软”影响,市场情绪低迷,五矿发展的股价从2023年的10元/股下跌至2025年的6.67元/股(下跌33%),反映了市场对行业的悲观预期。

长期趋势:随着“双碳”目标推进(绿色钢材需求增长)、数字化转型(效率提升),钢铁流通行业的长期趋势向好,五矿发展作为“央企背景”的企业,有望受益于行业整合(如中小贸易企业退出),股价长期趋于理性。

七、投资建议:适合长期价值投资,需关注转型进展

格雷厄姆的投资建议强调“买入被低估的资产,长期持有”。结合以上分析,五矿发展的投资建议如下:

1. 适合人群:长期价值投资者

风险偏好:低风险偏好(适合追求稳定收益的投资者)。

投资周期:3-5年(适合长期持有,享受行业增长与企业转型的收益)。

2. 关注要点:转型进展与安全边际

转型进展:关注“一网百园千仓”布局(2027年完成)、数字化转型(“交易平台”“云链通”效果)、绿色化转型(废钢、高强钢业务增长)。

安全边际:关注股价是否低于每股净流动资产(当前每股净流动资产约1.4元,股价6.67元,安全边际充足)。

3. 风险提示

行业风险:钢铁价格波动(如铁矿石价格上涨)、需求疲软(如房地产行业下滑)。

企业风险:数字化转型不及预期(如“交易平台”用户增长缓慢)、绿色化转型不及预期(如废钢供应不足)。

总结

从投资核心技术角度分析,五矿发展(600058.SH)具备一定的安全边际(估值低、股息率高)、稳健的基本面(央企背景、产业链一体化)、明确的长期增长点(供应链服务、数字化转型、绿色化转型),但短期业绩爆炸性预期不足(传统业务占比高、技术垄断性弱)。适合长期价值投资者持有,需关注企业转型进展与安全边际。

BTC拥抱价值 如图所示,日线结构呈现看跌三角形形态,今日在上沿出现上影线突破失败,

下方在斐波那契 0.236 一带获得阶段性支撑,但整体仍运行在三角形结构内部,后续关注三角形的方向选择。

在三角形中轴位置下方,此前可视为一次潜在的筑底尝试;今日短暂突破颈线位,却未能企稳站上。

中轴位置连续多次出现长上影线,多头上攻均被迅速打回,判断为当前结构下的最大压力位。在价格未能有效站稳其上方之前,趋势不具备反转条件,仍以弱势结构对待;若后续要实现趋势反转,必须先完成放量突破并站稳该区域整体仍维持弱势偏空判断,交易策略以反弹高空为主。

突破下跌趋势线,看快跌缓涨先说明一下这次主要观察的是下跌趋势线。主要以日线收线为主。当前的观点是静态分析,所以日线收线后可能观点有所改变。

当下,依然是突破了下跌趋势线。但并不代表空方没有力量了,只是加速度像之前一样快了。现在看今天的k线就是属于空方大获全胜,但缺少持续力量,要不然我们现在应该至少能看到85的价格。

但要说下跌空间,那肯定是越来越有限。

和我一样在85附近有仓位做多的朋友可以再耐心的观察一下这边的行情。

多单开始获利!最低4456,挂单正好进场!现价收割11个点,拿下12连胜!来吧兄弟们,4456 挂单多单已经精准进场!最低给到 4456 整数!

现价 4466,老规矩——先减仓收割一口,10 个点先装进口袋。

这单思路很清楚:

回踩到位再进场,

不追、不抢,

等价格自己走过来。

进场就是浮盈,

收割就是主动权

熟悉老纪节奏的都懂,

能不能长期活在市场里,

看得就是这种一口一口吃的执行力。