Gold 1H – 4232 的流动性会触发反转,还是 4188 将守住行情?🟡 XAUUSD – 日内聪明资金计划 | by Ryan_TitanTrader (10/12)

📈 市场背景(Market Context)

在美国前总统唐纳德·特朗普表示“降息意愿将成为他选择新任美联储主席的试金石”之后,黄金目前处于一个受政治驱动的流动性环境中。

这番言论为利率预期带来更多不确定性,使市场对任何前瞻性指引的变化都格外敏感。

“更高、更久”的担忧在日内依然存在,使黄金持续被压在溢价区下方,同时上下两侧都在累积流动性。

在 1H 结构上,价格正挤压在中位区附近,上方 4232 与下方 4188–4190 都存在干净的流动性,是机构扫单前的理想区域。

🔎 技术框架 – 聪明资金结构(1H)

当前阶段:在 BOS + CHoCH 之后进入横盘压缩

核心思路:期待先扫上方 4230–4232 或下方 4190–4188,再出现真实方向性位移

流动性区域与触发点:

• 🔴 SELL GOLD 4230 – 4232 | SL 4240

• 🟢 BUY GOLD 4190 – 4188 | SL 4180

机构流动预期路径:

扫流动性 → MSS/CHoCH → BOS → 位移 → FVG/OB 回测 → 扩张

🎯 执行规则(与你给的价格完全一致)

🔴 SELL GOLD 4230 – 4232 | SL 4240

规则:

✔ 价格扫过 4230 上方的流动性簇

✔ M5–M15 出现看跌 MSS/CHoCH

✔ 下行 BOS + 清晰的看跌位移

✔ 入场:FVG 回补或供给 OB 精准回测

目标位:

4212

4200

4190

🟢 BUY GOLD 4190 – 4188 | SL 4180

规则:

✔ 价格扫掉 4190–4188 下方流动性

✔ 出现看涨 MSS/CHoCH,确认需求接管

✔ 上行 BOS + 推动型位移

✔ 入场:看涨 FVG 回补或需求 OB 回测

目标位:

4205

4220

4230–4232

⚠️ 风险提示(Risk Notes)

• 特朗普的评论可能随时引发市场预期剧烈波动 → 没有 BOS + 位移不要入场

• 不要在压缩区间内追单

• 止损必须放在结构无效位置

• 与美联储相关的新闻出现时,若波动飙升,应适度降低仓位

📍 总结(Summary)

今日的策略围绕两种流动性驱动情境展开:

• 若扫上方 4232 → 触发看跌结构 → 下跌指向 4200 → 4190

或

• 若扫下方 4188 → 形成看涨 MSS → 上涨指向 4220 → 4232

让结构来确认方向——SMC 是对市场的反应,而非预测。⚡️

📌 关注 @Ryan_TitanTrader 获取更多聪明资金解析。

图表形态

OKB关注突破交易机会OKB从高点下来已经跌了53%,最低点时已经跌了60%,关注价格能否突破前期盘整高点,如果突破我会考虑现货买入,跌破100美元止损,止盈目标在165美元,盈亏比3.61:1.

基本面上总量减少至2100万枚,无通胀,加上X链使用OKB当手续费等等。

交易有风险,以上观点不构成财务建议,仅供学习参考!

(有梦分析)周三黄金计划,多空关键位之下偏空,以回调看空为主或背靠箱体震荡以高抛低吸为主,下破看空上破看多为辅周三黄金计划,多空关键位之下偏空,以回调看空为主或背靠箱体震荡以高抛低吸为主,下破看空上破看多为辅

BTC静待风暴来袭今日盘面:昨日美盘时间拉升94K以上,拿掉上方流动性后,又跌回92K附近震荡,日线保持多头结构,各项技术指标日线看涨。

宏观面:降息已无悬念,Powell讲话的态度和点阵图,将决定市场对明年一季度的流动性预期。

技术面:BTC洗盘下跌的节奏目前还没有彻底扭转,由于降息已无悬念,Powell放鹰可能极大,BTC延续下降台阶仍有很大可能。

个人仓位情况:合约,中长线空单下移94K后,昨日被打掉,目前重新建立空头头寸,止损94500上方,继续博弈中长线下跌;短线多单94K止盈出场。现货不加仓。

目前ETH等山寨反弹力度较大,而且部分已突破本轮下降趋势线,建议小伙伴合约不追多,现货自行确定。

祝小伙伴们好运。

以上均为个人判断,不构成投资建议。

坚持学习,计划交易,知行合一。感谢关注。

以太汇率变盘,自7月9号以来首次/重新突破日线布林上轨,这一波以太会去5000吗?逢低做多以太坊。对照以太的图表,这也是以太日线的起涨点。以太兑大饼汇率调整结束,强势突破日线布林上轨,这里又是一波行情的起涨点。接下来重点关注以太。

XAU/USD:抓住FED风暴前的买入机会!1. 📰 基本面分析(FA)

资金流正在将注意力集中在本周三的FED。

降息:预计降息25个基点。这对美元施加下行压力,推动黄金(无收益资产)价格上涨。

避险:乌克兰紧张局势尚未缓解,进一步支持贵金属的上涨。

风险:良好的就业数据(JOLTS)可能会减缓美元的下跌趋势,但主要趋势仍是政策宽松。

2. 📊 技术分析(TA)

在1小时图上,黄金正在完成对重要需求区的调整。

买入区(订单区块):4,175.00 – 4,195.00。这是Smart Money在重大事件前的囤货区域。

目标1(TP1):4,228.214 – 填补价格缺口(FVG)。

目标2(TP2):4,259.407 – 潜在供应区(POI)。

止损(SL):低于4,170.00以保护账户免受情景变化的影响。

策略:等待价格回落至4,176.247并在M15图上出现反转信号以激活多头订单。注意鲍威尔主席的讲话!

#XAUUSD #黄金 #FED #FOMC #利率 #SmartMoneyConcept #订单区块 #外汇交易 #技术分析 #基本面分析

12.10比特币行情本文撰写时间14:49

前面拉升由于94承压并未走出突破到98位置,随后走出下跌,下跌低点在87670位置,随后昨晚再度试探94压力,截止目前拉升最高点在94569位置;以太坊站上3170压力后,跟随大饼走一波下跌,下跌低点在2903位置,昨晚走出拉升,拉升高点在3398附近,再度突破短线压力3170;

日线上看,比特币整体并未打破多头趋势,依旧在上升通道中运行,低点和高点都在不断抬高,短线94000给到一定压力,突破还需时间,长线多单可继续持有,目前大饼再度试探94000压力并未站稳,短线需有一定的回调才会拉升,回调区间预计在91400-90500,短线可围绕这一区间去做多布局,目标先看94000,突破可继续持有,多头趋势中,任何回调就是布局机会,自行把握进场;

日线上看,以太坊的拉升力度是强于大饼的,以太突破前面压力3170位置大阳线,这种走势就属于有效突破,前面的一次并未站稳,后市行情也走出回调,整体来看以太坊也是属于多头强势阶段,交易上长线多单继续拿,短线可等待回调后做多布局,推荐点位3170附近,止损3070,目标3510附近,自行把握进场机会;

短线交易,控制风险,盈亏自理;

比特币企稳88500,可以展望96000~98000正如我11月29号发表的观点所说,比特币日线看涨,以及12月4号发表的观点“比特币需求与反转得到了确认,奔向98000”,12月初以来,大盘持续震荡反弹中,在昨晚的一波强势拉升中,更是确认了涨势。

当然目前还只是把这波反弹作为熊初的一波反弹,

关注我,获得及时的行情更新。

-DamienCross · 2025-12.10 · XAUUSD/GOLD - 交易策略-DamienCross · 2025-12.10 · XAUUSD/GOLD - 交易策略

GOLD / XAUUSD – ARMAMENT · Tactical Buffering Control (TBC) 战术节奏解读

仅是用 TBC 系统观察黄金市场节奏切换点,并不是预测.

多空区域关键节奏分界参考价位约为:4200

4200上方多头节奏区:参考至 4220~4240,仅供节奏观察参考,用来感受多头动能.

4200下方空头节奏区:参考至 4185~4170,仅供节奏观察参考,用来感受空头压力.

只在节奏确认后行动,不构成买卖指令.

市场选择与责任,永远属于你自己.

—— Damien Cross · ARMAMENT · Tactical Buffering Control (TBC)

“不入三千世界者,不识生死交易之道”

GOLD / XAUUSD – ARMAMENT · Tactical Buffering Control (TBC) Rhythm Analysis

only use the TBC system to observe rhythm switching points in the gold market—not a prediction.

Key reference rhythm level around 4200:

Bullish rhythm zone above 4200: roughly 4220~4240, for rhythm observation only, to sense bullish momentum.

Bearish rhythm zone below 4200: roughly 4185~4170, for rhythm observation only, to sense bearish pressure.

only act after rhythm confirmation; this does not constitute trading advice.

Market decisions and responsibility always belong to you.

—— Damien Cross · ARMAMENT · Tactical Buffering Control (TBC)

"One who does not enter the three thousand worlds does not know the way of life and death in trading."

(‘Three thousand worlds’ here refers to experiencing the full intensity and chaos of the market.)

以太如期上涨,虽然过程有些曲折正如我前面发表的观点所说的,以太要反弹走一个次高给机构出货,我在11月29号就开始看日线级别的上涨,大家可以翻阅我之前发表的观点,我从那时起就开始看日线级别的反弹上涨。日线是如此的清晰,多看日线可以过滤小级别的噪音。这几天狗庄频频画门v反多空双杀,猎取流动性,小时间级别似乎看不出门道,但是只要你看看日线,就能明确方向,坚定自己的判断,不会在小时级别的流动性猎杀里迷失了方向。

知行合一,相信自己。

S&P 500趋势与基本交易策略周线复合:标普提前⼀到两周出现反转,由于周趋势并未出现超卖,预期上涨空间有限。

日线复合:日线⾼点已临近,甚⾄可能在周五已经完成,超波反转,接下来应出现约 3–4 日的修正性下跌。(熊)

关键因素:11月25日ES 收盘价站上6747.5,这⼀价位被视为潜在的 W.1 或 A 波收盘低点,这使得此前的下跌不再属于“推动式下降”,让 ES 处于 可能完成 ABC 修正 的结构中。尽管ES 已处于完成日线⾼点的位置,但未来的任何下跌应都是3–4 日的小级别修正,随后将恢复多头趋势并创出新⾼。

交易策略建议:等日线完成这波小修正,将继续推动周线多头趋势,目标可能延伸到远⾼于 10 月⾼点。

⚠ 短期交易者应以TradingBox信号系统为准!

金汇得手:凌晨利率决议 黄金日内主多辅空操作 美元指数昨天比较符合预期,日线收长影阳线。今日关注98.6-99区间,凌晨利率决议,美盘再跟进分析。

黄金昨天依旧震荡洗盘,日线收长影阳线,单看收线,今天还是偏震荡。但是结合白银走势,黄金还是倾向低多操作。日线支撑4199附近,也是日内多空分水,触及可以做多。早盘4207附近先涨,也就是行情走强的话,会在4207上方运行。目标先看4216附近,一旦破位昨晚高点4221挡不住,继续看4231甚至41附近,强阻力前高4259。如果行情继续震荡洗盘,也不排除再去4189甚至昨天低点附近。

操作建议:先涨4230上方找机会空,先跌接近日内低点或4200多。(数据前有效)昨天实盘给出4170多,4190多,4205-10空。

原油59.2附近受阻回落,日线收长影阴线,今天反弹58.8空,接近57.5多。分析仅供参考,实盘为准。

EURUSD 在鲍威尔登场前进入观望模式在周三关键利率决议前,EUR/USD 正维持观望。日线连续出现两根十字星,让我们一同看看在重大事件前如何制定策略与交易计划。

意见分歧的美联储寻求方向

最新数据显示,美国劳动力市场持续降温,加强了市场对再降息 25 个基点的预期。目前市场定价显示,美联储采取行动的概率约为 85%。然而,由于服务业通胀仍高于目标,官员们对于进一步宽松的必要程度依旧存在分歧。

因此,本次决议的 措辞可能比结果本身更重要。异议票数量、以及对 2026 年前利率路径的预测,都将影响美元在年底前的方向。若传递出一致的信息,有助于缓解不确定性;若出现分裂,则可能产生相反效果。

高位整理区间构筑短线框架

从价格表现来看,EURUSD 明显进入停滞状态。11 月出现更高的波段低点,使汇价反弹回到 11 月的波段高点区域。但这波上行已在阻力下方受阻,反映市场在重要消息公布前保持谨慎。

过去两个交易日形成的十字星显示市场犹豫不决、缺乏方向。这使价格在阻力下方形成一个 高位、紧凑的整理区间,为交易者在 FOMC 会议前提供清晰的短线边界。

这类结构若出现在重大宏观事件前,对制定短周期的突破或跌破情境特别有帮助。周三决议后,价格首次有效脱离该迷你区间的方向,很可能主导市场情绪,并影响至本周收盘。

EUR/USD 日线图

过往表现并非未来结果的可靠指标。

EUR/USD 小时图

过往表现并非未来结果的可靠指标。

免责声明

本文仅供参考与学习用途。所提供的信息不构成投资建议,也未考虑任何投资者的个人财务状况或投资目标。涉及过往表现的内容并不代表未来结果或表现。社交媒体渠道内容不适用于英国居民。

差价合约与点差交易属于复杂工具,因杠杆作用而具有快速亏损的高风险。

85.24% 的零售投资者账户在进行差价合约与点差交易时遭受亏损。

在参与交易前,请确保您了解这些产品的运作方式,并评估自己是否具备承担高风险亏损的能力。

(有梦分析)当前行情三角震荡收敛,多空关键位之下偏空,背靠上阻力线和支撑线高抛低吸为主,突破看多下破看空为辅。当前行情三角震荡收敛,多空关键位之下偏空,背靠上阻力线和支撑线高抛低吸为主,突破看多下破看空为辅。

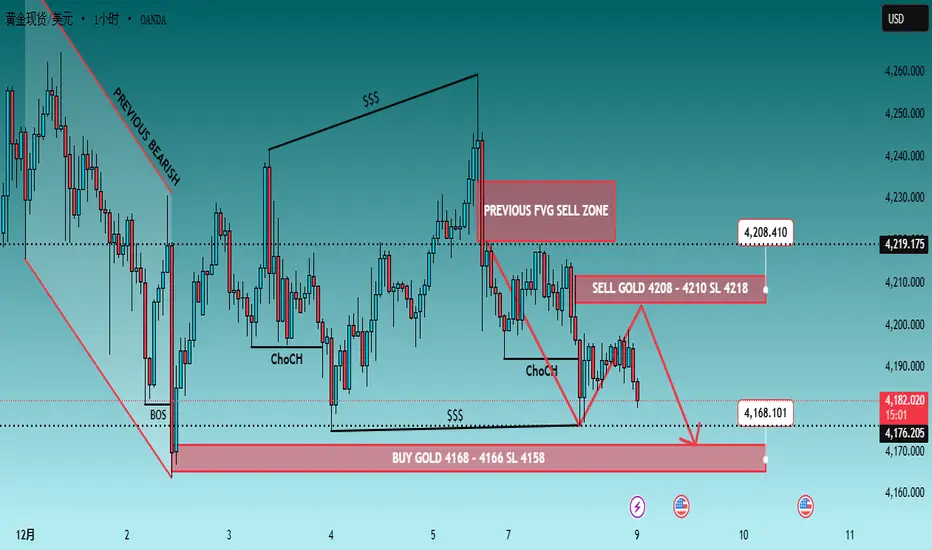

黄金1小时 – 4210会再次拒绝还是4166点燃反弹?🟡 XAUUSD – 日内聪明资金计划 | 作者:Ryan_TitanTrader (09/12)

📈 市场背景

黄金在4200美元下方继续走软,因为美国国债收益率上升对金价施加压力,市场在即将到来的美联储利率决策前进行布局。

根据FXStreet的报道,日内收益率的上升限制了黄金的上涨空间,卖家在4200下方仍然活跃,而参与者在等待美联储前瞻性指引的明确性。

这种环境构建了一个对流动性敏感的格局,机构可能在承诺方向之前在两侧进行扫荡。

在1小时图上,价格在优质供应(4208–4210)和折扣需求(4168–4166)之间清晰波动。

有效的推动需要MSS → BOS → 从任一极端的位移。

🔎 技术框架 – 聪明资金结构(1小时)

当前阶段:连续CHoCH转变后的横向压缩

关键理念:在4210上方或4166下方预期流动性抓取,然后才会有真正的动作

流动性区域和触发点

• 🔴 卖出黄金 4208 – 4210 | 止损 4218

• 🟢 买入黄金 4168 – 4166 | 止损 4158

机构流动预期:

扫荡 → MSS/CHoCH → BOS → 位移 → FVG/OB重测 → 扩展

🎯 执行规则(匹配您的确切区域)

🔴 卖出黄金 4208 – 4210 | 止损 4218

规则:

✔ 价格触及优质区域(4208–4210)

✔ 在M5–M15上确认看跌MSS/CHoCH

✔ 强劲的下行BOS + 位移

✔ 在FVG填充或精炼供应OB重测时进入

目标:

1. 4185

2. 4175

3. 4168 – 4166

🟢 买入黄金 4168 – 4166 | 止损 4158

规则:

✔ 在4167下方扫荡以收集卖方流动性

✔ 从折扣中形成看涨MSS/CHoCH

✔ 清晰的BOS + 向上冲动位移

✔ 通过看涨FVG填充或需求OB重测进入

目标:

1. 4184

2. 4200

3. 4210

⚠️ 风险提示

• 上升的收益率可能产生欺骗性的尖峰——避免在没有BOS + 位移的情况下进入

• 不要在压缩范围内追逐价格

• 将止损设置在结构无效点,而不是任意点

• 在本周与美联储相关的波动性之前减少风险敞口

📍 总结

今天的设置围绕两个机构场景:

• 4210流动性扫荡触发看跌结构 → 向下交付至4166

或

• 4166流动性抓取形成看涨MSS → 向上扩展回到4210

让结构确认。

耐心是交易者的财富——SMC反应,而不是预测。⚡️

📌 关注@Ryan_TitanTrader获取每日聪明资金分析。

(有梦分析)周二黄金计划,多空关键位之上偏多,以回调看多为主或背靠箱体震荡以高抛低吸为主,下破看空上破看多为辅。周二黄金计划,多空关键位之上偏多,以回调看多为主或背靠箱体震荡以高抛低吸为主,下破看空上破看多为辅。

阿里巴巴回调至关键支撑区在 9 月创下新高后,阿里巴巴的股价在过去数月进入整理阶段。目前价格已回落至一个值得关注的技术区域——此前的突破压力位如今转化为支撑,同时也临近 200 日移动平均线。与此同时,11 月底的交易更新优于市场预期,并显示 AI、云业务以及中国电商板块持续取得进展。

股价收窄、基本面扩张,这次回调是否正在酝酿新的机会?让我们进一步观察。

AI 引擎持续推动增长

阿里巴巴于 11 月 25 日发布了强劲更新。若不计入高鑫零售与银泰,总收入同比增长 15%。云智能收入同比增长 34%,AI 相关产品收入更连续第九个季度保持三位数增长。随着阿里巴巴全栈 AI 的采用度不断提高,AI 服务目前已占对外云收入的 20% 以上。

中国电商业务同样有所改善。客户管理收入(CMR)同比增长 10%,反映用户参与度与交易活动增强。即时零售(Quick Commerce)表现突出,收入同比增长 60%,并在订单结构、履约效率与单位经济性方面较年初显著提升。管理层也确认,目前增加投资旨在构建长期领导地位,尽管短期内自由现金流承压。

压缩走势来到关键决策点

从技术面来看,阿里巴巴股价持续在收敛结构内盘整。来自秋季高点的下降趋势线构成短线压力,而夏季的突破区间目前仍起到支撑作用。价格依旧处于 50 日均线下方,显示市场正等待新的催化因素。

回顾过去一年,股价多次在窄幅区间内整理后,最终顺势突破向上。目前的停顿走势与此前情况类似。若价格能有效突破下降趋势线,将意味着多头动能重新回归;若关键支撑失守,则可能引发股价进一步回调至 200 日均线附近的长期底部区域。

阿里巴巴股价虽持续压缩,但企业基本面仍在扩张。当这两股力量最终交汇,有可能带来更具延续性的走势。

BABA 日线图

过往表现并非未来结果的可靠指标

免责声明

本内容仅供信息与学习用途,不构成投资建议,亦未考虑任何投资者的个人财务状况或投资目标。任何与过往表现相关的信息,都不构成未来表现的可靠指引。社交媒体渠道不适用于英国居民。

差价合约和金融衍生品为复杂工具,由于杠杆作用,存在快速亏损的高风险。**85.24% 的散户投资者账户在与本提供商交易差价合约或金融衍生品时遭受亏损。**在交易前,您应确保充分了解这些产品的运作方式,并评估自己是否能够承担高风险亏损。

-DamienCross · 2025-12.09 · XAUUSD/GOLD - 交易策略-DamienCross · 2025-12.09 · XAUUSD/GOLD - 交易策略

GOLD / XAUUSD – ARMAMENT · Tactical Buffering Control (TBC) 战术节奏解读

仅是用 TBC 系统观察黄金市场节奏切换点,并不是预测.

多空区域关键节奏分界参考价位约为:4210

4210上方多头节奏区:参考至 4220~4240,仅供节奏观察参考,用来感受多头动能.

4210下方空头节奏区:参考至 4185~4160,仅供节奏观察参考,用来感受空头压力.

只在节奏确认后行动,不构成买卖指令.

市场选择与责任,永远属于你自己.

—— Damien Cross · ARMAMENT · Tactical Buffering Control (TBC)

“不入三千世界者,不识生死交易之道”

GOLD / XAUUSD – ARMAMENT · Tactical Buffering Control (TBC) Rhythm Analysis

only use the TBC system to observe rhythm switching points in the gold market—not a prediction.

Key reference rhythm level around 4210:

Bullish rhythm zone above 4210: roughly 4220~4240, for rhythm observation only, to sense bullish momentum.

Bearish rhythm zone below 4210: roughly 4185~4160, for rhythm observation only, to sense bearish pressure.

only act after rhythm confirmation; this does not constitute trading advice.

Market decisions and responsibility always belong to you.

—— Damien Cross · ARMAMENT · Tactical Buffering Control (TBC)

"One who does not enter the three thousand worlds does not know the way of life and death in trading."

(‘Three thousand worlds’ here refers to experiencing the full intensity and chaos of the market.)

9-11号黄金看涨计划期望今晚美盘或者明天,价格能够下来清除上周周线低点流动性,随后抵达周线看涨fvg及4H看涨ob 的50%区域,随后盘整蓄势,一旦产生新的看涨fvg,15M+,我将介入多单。做波段。顺带完成这个经典的做市商买入模型。

仅供学习交流,跟单不包赚,不包赔,谢谢你们,祝你们十二月翻仓。