原油 CRUDE 趋势与基本交易策略周线复合:周线未处于超买区(OB),这意味着趋势在未来⾄少⼀到两周内应整体维持多头。

日线复合:日线未处于超卖区(OS),这意味着在日线低点完成之前,⾄少还需要⼀到两天的整体空头⾛势。

关键因素:如果趋势如预期为多头,原油不应收盘跌破 12 月 23 日的小级别摆动⾼点收盘价。如果发⽣这种情况,则暗示趋势不应如预期那样继续维持多头。

交易策略建议:多头交易策略应以“收盘价跌破12 月 23 日的小级别摆动⾼点收盘价”为⽌损。

⚠ 短期交易者应以TradingBox信号系统为准!

图表形态

BTC 进入周线回撤区间:红区看空,黄区再谈多本轮走势更像是周线级别回撤中的结构重组,而非趋势启动。图中各区间仅代表交易“许可”,并非自动执行信号。

红区关注反弹失败,黄区关注止跌质量,区间中部以观察为主。在方向尚未由结构确认前,控制交易频率与风险敞口优先于预测方向。

特朗普达沃斯警告使黄金保持强劲上升趋势市场背景(新闻 → 流动)

特朗普在达沃斯的评论,包括对格陵兰的重新威胁和压力,已在亚洲时段加剧了地缘政治不确定性。

市场以经典的避险模式作出反应:

美元因政治不确定性而走弱

股市犹豫不决,风险偏好减弱

避险资金流入黄金,推动动能上升

黄金不是在投机中移动——它是在对寻求保护的资本作出反应。

技术结构(H1 – SMC)

整体结构保持看涨,多个BOS确认

价格在一个明确的上升通道内趋势

最近的回调尊重了看涨FVG,显示出强劲需求

目前阶段没有结构下方的看跌接受

➡️ FVG被尊重 → 继续保持

关键决策区域

上方FVG:4,765.425

中间支撑:4,727.188

当前冲高:4,883.900

这些是反应区,而不是追逐水平。

情景(如果 – 那么)

主要情景 – 趋势延续

如果价格保持在4,765.425以上

看涨结构保持完整

黄金可以继续向更高的通道阻力推进

替代情景 – 技术回调

如果价格失守4,765.425

可能回调至4,727.188以重新平衡

只有明确的H1收盘低于4,727.188才会削弱看涨偏见

总结

地缘政治言论正在加速波动,但结构仍然主导叙述。

黄金不是情绪化反应——

它是在定价风险。

XAUUSD H1 – 流动性抓取完成,关注买入回调市场背景

黄金刚刚完成了一次强劲的冲击性反弹,留下多个流动性口袋和不平衡区。当前的回调具有技术性质,作为扩张后的再平衡阶段,而不是趋势反转。

从宏观角度来看,避险需求和谨慎的美联储前景继续支持黄金,使整体偏向上涨。

技术结构(H1 – MMF)

市场结构依然看涨,形成更高的高点和更高的低点。

最近的抛售是对之前需求区的流动性抢夺。

此阶段没有确认的看跌CHoCH。

价格仍然保持在主要的H1缺口流动性区域之上。

交易计划 – MMF 风格

主要情景 – 跟随趋势买入

偏向于在回调中寻找买入机会:

买入区域 1:4,759 – 4,729

买入区域 2(深度):4,669 – 4,600

只有在明确的看涨反应和结构保持后执行买入。

避免在高价位时产生FOMO。

上涨目标

TP1:4,817

TP2:4,892

TP3:4,898(流动性扫荡区)

备选情景

如果价格未能维持在4,729之上,并深度扫荡至H1缺口区域,则在重新积累信号出现后再考虑买入。

失效条件

若H1收盘低于4,600,便失效看涨布局,需要全面重新评估结构。

总结

整体趋势依然看涨。当前的走势是向流动性回调,为高质量的逢低买入机会提供了可能性。耐心和确认是关键——让价格主动找上你。

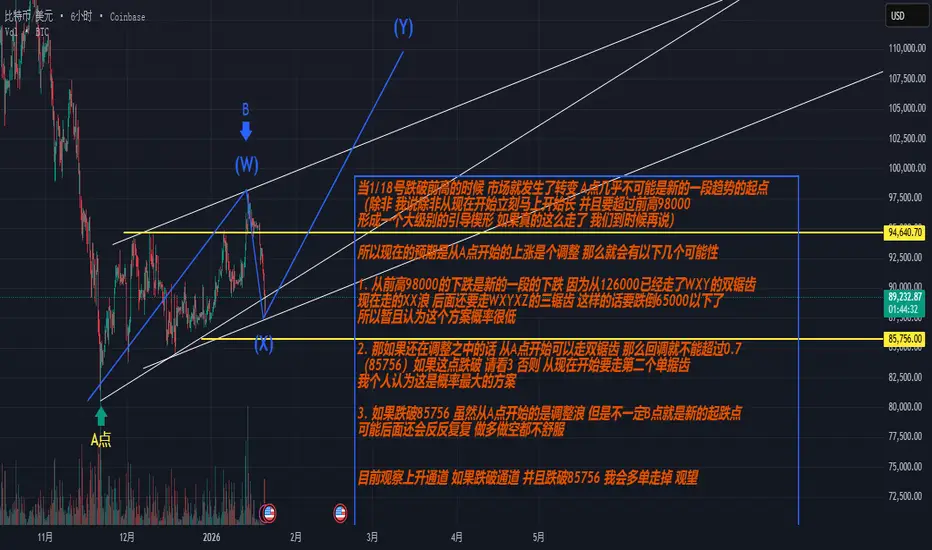

2026年1月20号 BTC走势分析当1/18号跌破前高的时候 市场就发生了转变 A点几乎不可能是新的一段趋势的起点 (除非 我说除非从现在开始立刻马上开始长 并且要超过前高98000 形成一个大级别的引导楔形 如果真的这么走了 我们到时候再说)

所以现在的预期是从A点开始的上涨是个调整 那么就会有以下几个可能性

1. 从前高98000的下跌是新的一段的下跌 因为从126000已经走了WXY的双锯齿 现在走的XX浪 后面还要走WXYXZ的三锯齿 这样的话要跌倒65000以下了 所以暂且认为这个方案概率很低

2. 那如果还在调整之中的话 从A点开始可以走双锯齿 那么回调就不能超过0.7 (85756)如果这点跌破 请看3 否则 从现在开始要走第二个单据齿 我个人认为这是概率最大的方案

3. 如果跌破85756 虽然从A点开始的是调整浪 但是不一定B点就是新的起跌点 可能后面还会反反复复 做多做空都不舒服

目前观察上升通道 如果跌破通道 并且跌破85756 我会多单走掉 观望

智者生存:黄金持续创造历史,市场目标在哪交易小Tips:交易只要解决两个问题:先解决方向问题,再解决入场问题

消息方面:

昨日黄鱼盘中最高触及 4634,刷新历史。随后快速回调,收盘稳定于 4586-4591区间,日内呈现冲高回落形态。美通胀数据不及预期,以及持续的地缘政治和经济不确定性推动了避险需求。但圣路易斯联储主席穆萨莱姆表态“通胀未达2%目标前无降息必要”,短期降息预期降温。美元反弹提高了非美投资者的黄金持有成本,成为压制金价的主因。

日线表现上,黄鱼延续受阻,当前行情处于上涨趋势上行受阻,若想延续趋势就需要吸收掉此次箜头,反之,若此次箜头表现强劲,则后市需要更多时间去“多空消耗”。当前表现,中期思路需要等待观察价格表现,即上方箜头压力是否强势是否能延续,因为如果箜头保持强势,就不符合上涨趋势需要的条件。短期交易倾向震荡为主,当前行情维持4560-4630区间震荡,关注更多的价格表现抉择

金汇得手:黄金接近4800关口 接近日内低点再多 美元指数昨天大跌,日线收长下影阴线,今天关注98.8-98区间,强支撑97.6。

黄金昨天早盘4659附近企稳上涨,晚间上破4750至4766一线,日线收阳。今天还是低多为主,早盘拉了20多美金,建议回落日内低点附近可以做多。走强的话,顶底转换4766多,如果走震荡接近4730再多,目标先看4781,上破大概率会去4800整数关口。4800不破反手空,站稳再看30美金,接近4800要防止行情冲高回落。

操作建议:接4766或日内低点多,接近4800空。昨天早盘4675空,欧美盘建议4694多,4718多,4750空。

原油还是比较符合预期,日线收十字星,今天接近昨天高点不破空,接近昨天低点不破多,强阻力61.3强支撑57.8。分析仅供参考,实盘为准。

Trump - Caused a sharp decline in the market!The sharp decline in the US financial market is attributed to - the policy issues of Trump. He is just a source of trouble!

流动性分层理论:按一个月前的分析继续下跌基于流动性分层理论,在上一次的分析中已经完全表明本轮行情的下跌起因是流动性枯竭,长期资金还在持续释放自己的风险,并且暂未明确测试出自己的筹码在市场上能卖到什么底价,因此下跌趋势不构成反转条件。

对于一个月前(圣诞前)是我第一次公开使用独创的流动性分层理论进行中长线分析,并且目前的下跌完美符合当时的预测。

但在最后一次上冲98k时我出现了失误,在96k平仓了10%的空头仓位并转头做多,而后在少量亏损后进行止损。

经过反思,我现在认为流动性分层理论本质上是一个基于长期资金进行分析的理论,因此对于大趋势和大结构的判断相对准确,但对于短线操作的判断是不适用目前如此大格局的分析理论的。

因此针对流动性分层理论我还将继续完善优化,短线操作目前的思路是暂时结合更多其他派系的技术分析理论,因为所有的技术分析都会有交叉点,而交叉点或是多空的分歧价格就是流动性增加的关键位置,这些关键位置对流动性分层理论的判断同样有至关重要的作用。

(有梦分析)周二黄金计划多空关键位之上偏多,当前行情震荡上涨,以回调看多为主,二次不破前高回调看空为辅。周二黄金计划多空关键位之上偏多,当前行情震荡上涨,以回调看多为主,二次不破前高回调看空为辅,每一次进场必须要有信号而且背靠关键位。