NZD(纽元)非美大级别上涨启动点 —— 跟踪篇(4)(EURUSD信号)(06月03日)记录与分享:

截至当前,美元走弱的结构性信号依然成立,非美货币(如NZDUSD、EURUSD等)整体保持震荡偏强走势。

从图中可以看到,多组非美货币对再次出现同步上涨信号,但行情整体仍处于“进三退二”的节奏,涨势中伴有反复整理和调整。

目前美元的下跌属于大趋势初期,非美货币多头行情尚未进入明显加速阶段,更多以结构性盘整和分批推进为主。

阶段观察结论:

整体方向依旧偏向美元走弱、非美走强,但节奏较为温和,行情波动中枢逐步上移。

当前更适合持续跟踪和逐步布局,而不是激进追涨,耐心等待后续行情进一步确认和放量加速。

以上仅为阶段性记录和个人观察分享,后续如遇趋势明朗或信号转变,会及时更新。

EURUSD 4小时级别,21:43截图:

包含图片

从周线到一小时图,EUR/USD 技术结构一致释放哪些讯号?新的一周开启之际,我们来从多周期角度观察 EUR/USD 的走势状况。

周线图

EUR/USD 已成功突破 2023 与 2024 年高点构成的主要阻力区,并已完成回测确认,目前价格正稳步筑底于该区上方。 RSI 指标持续上行,但尚未进入超买区域,显示上涨空间仍有潜力可发展。更关键的是,价格也稳定站上 200 周均线,为长期技术多头结构提供支撑。

EUR/USD 周线图

过往表现并非未来结果的可靠指标

日线图

日线图中,我们可更清楚观察到突破与回测的过程。 50 日移动平均线持续提供动态支撑,成功协助价格建立近期波段低点。自此之后,EUR/USD 再次推升,并持续沿着上升趋势线发展。该趋势线已多次被测试,若价格持续尊重趋势线与 50 日均线,短线偏多格局仍有望延续。

EUR/USD 日线图

过往表现并非未来结果的可靠指标

四小时图

四小时图提供对短线动能的进一步观察。价格目前稳定位于自 5 月低点锚定的 VWAP 上方,同时 9 EMA 也高于 21 EMA,显示短线趋势与动能一致向上。现阶段价格正挑战上周波段高点,目前尚无明显背离或动能减弱的迹象。

EUR/USD 四小时图

过往表现并非未来结果的可靠指标

一小时图

一小时图提供近期价格变化的细节,有助于短线入场规划。搭配相同技术指标观察,可发现价格已成功突破并收于上周波段高点上方。此突破,加上 EMA 上行排列与 VWAP 稳定支撑,暗示短线动能仍偏向多方。

EUR/USD 一小时图

过往表现并非未来结果的可靠指标

总结:

综合各周期观察,EUR/USD 呈现一致的多头技术结构。周线与日线图确认去年高点的突破已站稳,并持续构筑新一波升势。四小时与一小时图则显示短线动能仍支撑价格上行,目前价格已推进至上周高点之上,整体趋势持续向上,尚未见到明显反转或疲弱迹象。

免责声明:本资料仅供信息和学习用途。提供的信息不构成投资建议,也未考虑任何投资者的个人财务状况或目标。任何涉及过去表现的信息均不可靠地指示未来结果或表现。社交媒体渠道对于英国居民不适用。差价合约和差价交易是复杂的金融工具,因杠杆效应而伴随着快速亏损的高风险。 82.67%的零售投资者在与本提供者交易差价合约和差价交易时亏损。 您应考虑您是否了解差价合约和差价交易的运作方式,并且是否能够承担高风险以避免资金损失。

美元或将迎来大级别下跌——NZDUSD全程案例

“美元下跌浪潮即将开启,纽元/美元已抢先起飞!抓住结构启动,下一站或将见证美元大趋势逆转。”

1. 关键启动点已现——5月13日

信号时间:2025年05月13日 22:01

启动价:0.58932

判断:NZDUSD多周期信号共振,0.58932成为大级别上涨关键启动位。

策略建议:价格站稳0.59,坚定看多,抓趋势起点。

《NZD(纽元)大级别上涨启动点(05月13日)》

2、 首轮验证——5月20日

价格维持0.59上方,信号有效

结论:逻辑完全一致,趋势未变,继续看多,耐心持有。

《NZD(纽元)大级别上涨启动点 —— 跟踪篇(1)(05月20日)》

3.、阶段阻力——5月26日

现价:0.60206

非美货币兑美元整体上涨遇到短线阻力,行情震荡。

策略:如有调整,不慌,关注结构,主线未变。

《NZD(纽元)大级别上涨启动点 —— 跟踪篇(2)(非美遇到阻力)(05月26日)》

4.、二次启动——5月28日

现价:0.59691

非美货币再度启动信号,资金回流,强势依旧。

策略:顺势逢低加仓,看多不变。

《NZD(纽元)非美大级别上涨启动点 —— 跟踪篇(3)—(AUDUSD信号)(05月28日)》

5. 最新跟踪——6月2日

现价:0.6005

美元指数现价:98.965,日跌0.48%

NZDUSD、非美货币整体走强,美元指数持续走弱。

结论:大级别美元下跌结构明确,非美货币多头主线清晰。

【我的操作偏好】

坚定看空美元,逢低做多NZDUSD等非美货币

只要0.59不破,趋势主线不动摇

每次调整都是布局下一轮上涨的机会

“只发大信号、只做关键拐点——错过一次,就是错过大周期财富!”

关键拐点前的布局选择(06月02日)

关键拐点前的布局选择——我的实盘思路

近期行情走到一个明确分岔路口,市场表现出上下两种可能节奏:

黄色路线

如果后续走势反弹受阻,我会关注图中1号位置。只要出现空头信号(比如高位滞涨、下跌形态确认),我会考虑分批做空,顺应下跌行情。这个思路属于“等信号再出手”,而不是盲目提前下注。我个人更偏向这个方案,因为整体压力较大,市场还没有看到新的持续动力。

蓝色路线

如果价格强势突破,并站稳上方,我会转而关注图中2号位置,等回调后有明确多头信号,再去做多,顺应新的上涨节奏。但这只是备选,不是当前主线。

我的策略总结:

目前耐心等待,不预判、不抢跑,见到信号才执行。

倾向先看空,但若强势突破也能迅速调整思路。

仓位、止损设置清晰,绝不死扛。

市场很多时候就是这样,方向还没明确时,最好的策略就是等到信号出现,顺势而为,而不是预判对错。

真正有价值的信号不是天天都有,耐心等属于自己的机会,才是长期盈利的关键。

NZD(纽元)非美大级别上涨启动点 —— 跟踪篇(3)—(AUDUSD信号)(05月28日)

美元贬值趋势的大局观察关键点

当前的非美货币集体走强,市场普遍关注“美元是否会延续贬值趋势”。在这个阶段,AUDUSD于2025年5月28日出现的M5v6信号,成为衡量大盘走向的一个重要分水岭。

信号细节:AUDUSD M5v6上升信号出现,价格区间0.64248(05月28日 13:05)。

大局意义:这一信号不只影响AUDUSD本身,更是未来几天非美货币和美元指数多空平衡的“敏感节点”。

为什么这里重要?

如果AUDUSD在此处获得有效支撑并向上确认,有望带动NZDUSD、EURUSD、GBPUSD等集体走强,美元贬值趋势持续,风险偏好回暖。

如果AUDUSD的信号失效、价格很快跌破,则美元短线反弹或非美调整概率提升,需提高防守和资金管理警觉。

我的系统会特别关注这个信号节点的演化过程,并同步跟踪非美主要货币的共振表现。

这也是之后我制作“美元贬值主题案例”时,必须标注的一个关键节点。

结论:

AUDUSD的这个局部信号,是观察全局美元趋势变化的重要窗口。后续如何演化,将成为大级别行情切换的前哨。

SPGI 缠论三级别联立构成,果断离场!2025/05/19/进

NYSE:SPGI 操作要点,三买一定要在第一个中枢后效果最好

本级别3买后,次级别2买位置进场

原文:第三类买点,一定要在第一个中枢后效果最好,如果在趋势的第N个中枢后,这样当然还是有利润,不过没必要了。

#缠论 #缠论脚本 #美股 #SPGI

离场:3级别联立构成,离场

大级别类二卖+本级别2卖+次级别2卖

5.27号 BTC多空双杀 要小心110200~110400是否能站上去 站不上去有可能还会回到箱体里面震荡 ETH超强BTC横盘揉搓 关注110200 110400 站不上去 很大概率再回到箱体里面震荡 揉搓

BTC横盘整理 山寨币妖币就有结合吸血

ETH超强 2541 2600多单吃了 4小时里面有可能会是横盘起飞的拐点 回踩依然可以

{2025/5/27} XAUUSD:黄金跨度一个月完美拿捏节奏,价格反弹受阻关键区域将再度调整OANDA:XAUUSD

上次喊话黄金在3410,位置还记得清楚,目标看向区间底部3162/3200范围,价格最终到了3120。

5月中提到了黄金的做多机会,价格再度来到了区间上沿3359/3366/3384范围受阻。

再此期间,内盘沪金也从喊话的800到了完成了目标750,最低到了732后再度看涨反弹到现在的785受阻。

总的来说这个波段很完美,不过接下来可能就是钝刀子割肉的走势了。时间换空间。

后期黄金盘整区间不出意外将会围绕3162/3366范围做区间整理,区间内部整理可能很复杂,走各种无序整理结构的图形变化。这需要时间消化,目测可能至少两三个月。

在这期间波动率会降低,市场会继续追逐风偏,直到下个拐点到来。所以不管内盘还是外盘,交易在当下,把握好市场波动节奏,把握好关键位置,这是交易活下去的核心。

NZD(纽元)大级别上涨启动点 —— 跟踪篇(2)(非美遇到阻力)(05月26日)截图时间:2025年05月26日星期一,15:13

标的:NZDUSD(纽元/美元)

标的价格:0.60206

这图重点:

1、其他非美兑美元开始的上涨开始出现阻力。

未来几天注意出现调整行情。

但整体趋势没变(还是大级别的美元走弱)

5.25 BTC 下跌楔形 日内交易 107250跌破 有可能会到106771 1057545.25 BTC周线是穿头破脚的K线 那么下周大概率在100000~111959这12000点之间做波动

哪我们的策略是低多 高空的震荡策略 不做趋势策略 见好就收

5.23 BTC 急跌 杀多头32.7亿美金 痛点狙击5月23日 BTC急跌 杀多头 32.7亿 日内交易逃顶 抄底 精准拿捏 牛市多急跌属性 二探105092~106190是极限 依然低多 上方看110216~113998

XAUUSD 1小时 做空XAUUSD 1小时 做空

现价3340附近,入场做空,止损位放在3350.

第一目标位看3290附近,减半仓,推保护。

第二目标位看3220附近,再减半仓。推保护。

第三目标位看3150附近,再减半仓,推保护。

尾仓随它去,减仓推保护。

比特币新高应该如何理解有人说昨天的大涨是对川普加密政策的预期,我觉得说避险更合理。

之前我们知道,全球金融市场的避险品种是美债。但最近,美国国债被穆迪降级之后,遭到各国央行、机构的抛售,而昨天美国财政部拍卖200亿美债,收益率高达5%以上,对市场造成巨大的负面影响。

昨天出现了美元、美股、美债三杀的局面。但比特币大涨,创了历史新高。同时我们看到山寨币涨幅不及比特币,很多并没有新高,但平台币代表bnb是大涨的。

btc之所以成为黄金之外的避险工具,并非各国央行买入,而是之前持有稳定币的资金。

因为稳定币是对应美元,之前持有稳定币,是安全的。但现在不一样了,美元走弱,如果持有稳定币,意味着同样面临贬值风险,而像usdt,他们标榜自己持有大量美债,现在也面临贬值风险。

所以以前持有usdt的投资者,现在也不得不买入比特币避险。这可能才是昨天上升的逻辑。

你可以看一下山寨币走势,理论上重大的利好,山寨币应该表现出更大的弹性,比如集体涨幅超过5%才对。

而昨天很多山寨币并没有表现,反而是比特币独领风骚。

当然,今天山寨币是否补涨,还不知道,另外今天晚上川普将会宴请持有trump币的玩家,也可能成为币圈火上浇油的事件。

所以短线加密市场有可能脱离美股影响。走出一段独立行情,但我们并不能确认新的牛市已经开启。

如果你看一下2021年的走势,当时也是在调整之后创了历史新高,但这种情况维持了不久,就开始下跌,并走出了一大波熊市。

虽然历史不一定简单重复,但目前周线是有macd顶背离的,同时日线有比较清晰的5浪走势,周线也处于5浪的复合走势中,另外系统给了一个上升楔形的图表预测,也从侧面表达了对于行情不确定性的疑虑。

说这些,我想表达的意思是:比特币新高,并不能归结于重大利好,后面的持续性依然存疑,所以要谨慎。

操作:虽然周线面临顶背离风险,但不能因噎废食,毕竟在背离形成之前,还有两个可能,一个是背离有可能消失;二是在背离形成前,可能还有很大的上升空间。所以操作应该按照日线,macd+ma6操作,只是仓位上应该控制,毕竟川普本身就是一个不确定性。

BTC揉搓上行 狙击痛点 日内多单看 107909~108133 回踩105800附近 现货加满看15万~20万BTC突破生死线106404 新一波牛市启动 这里是开始

量能堆量 指标开始启动

市场钱多币少 抢筹码迹象

对标黄金通过ETF之后 走了7年的牛市

5.30号FTX的50亿美金赔付开始 增量资金继续入场

国家队入场 国家队排队入场 上市公司排队入场 连锁机构入场

看好下半年降息 放水的超大增量资金

比特币已经不是原来的比特币了 牛市周期更长 熊市周期新的定位

NZD(纽元)大级别上涨启动点 —— 跟踪篇(1)(05月20日)

截图时间:2025年05月20日20:56

标的:NZDUSD(纽元/美元)

标的价格:0.5900

这图重点:

1、目前 M5v6 的信号:0.58932

是观察未来是否大级别上涨的重要观察点。

2、如果价格维持在 0.59 以上,未来很大概率按照 05月13日的观点,NZDUSD 大级别逐步上涨。

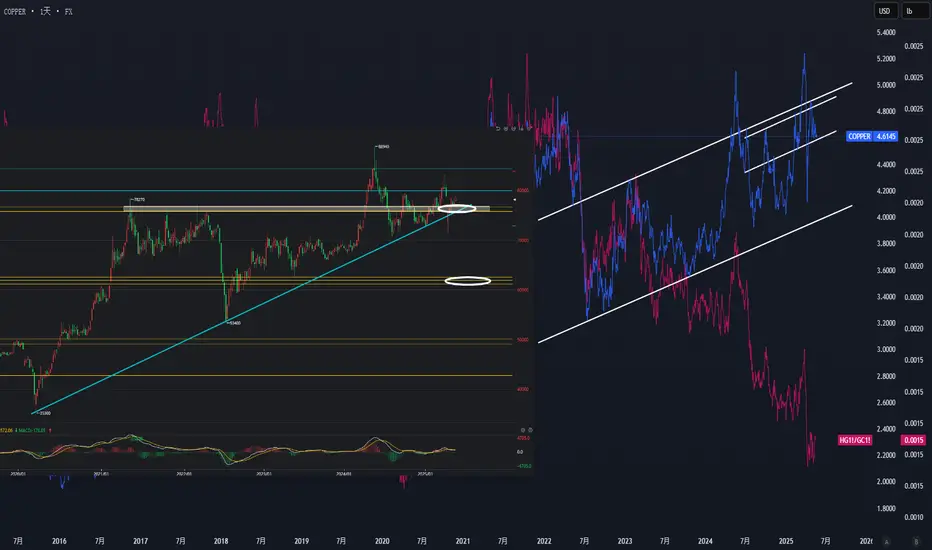

{2025/5/16} COPPER:铜金比依旧暗示铜价有大跌的可能性FX:COPPER

铜金比是很好的衡量总需求的核心指标,这次铜价大跌后反弹,铜金比依旧处在低位,即便金价回撤也依旧如此。很大程度说明了需求只会更差,尤其叠加关税导致贸易禁运产生的一系列问题。

之前反弹仅仅只是情绪面的缓和,达成协议又能如何,全球普加10%的税率,那经济能好就见了鬼了。

情绪面走完会重归基本面,铜价有再次大幅补跌的可能性,尤其看到油价破位下行,一个是能源需求,一个是商品需求,两者联动,这种情况下事情不发展到极致不算完。

铜长期通道结构很清晰,接下来中期通道破位就是很明确的下跌信号。

同样内盘的铜在75733和76737范围形成了与趋势线的共振支撑范围,应该会联动外盘的轨道出现一并破位并加速,内盘如果破位后期会往61000/62000范围靠拢。

{2025/5/15} XAUUSD:黄金完美到达空头完结区域,做多性价比凸显

OANDA:XAUUSD

黄金在之前提到下跌的可能性已经兑现第一条,就是价格回到4月关税利空前的位置,外盘金价已经到这里了,刚好接近通道下轨,也是基本要获利了结的区域。3000和3100不重要了,都是附近,都是回到关税前的位置就行了。

之前判断的如果继续缓和继续往下跌(蓝线标注),看样子可能性很小了,毕竟川普=不确定=4年=黄金看涨期权,任期结束前,估计都不会到那个位置了,所以打个问号。

黄金内盘在800的位置一路下跌也如期到了750的区域,尽管很多人觉得不可能,但还是到了。不过也是跌到轨道处,下方有716是关键位置,从顶部830跌到730,百分之十几已经算很多了。

黄金接下来可能进入低波动盘整期,等待下个叙事进一步回归上涨趋势。

TMUS缠论3级别联立操作案例解析,交易执行到位比判断正确更要紧!NASDAQ:TMUS

进场符合缠论大级别1买(布林外)+本级别2买+次级别2买三级别联立做单模式

出场没有执行到位,等出了本级别2卖才平仓,利润缩水一大截!

再详细说下缠论的做单模式

# 大级别1+本级别2(含类2)+次级别2(含类2)做单模式

## 入场

1. 本级别出现背驰(趋势背驰或者盘整背驰) 或 本级别不背驰但成交量放量

2. 大级别1买卖位置破布林带下轨 (可选)

3. 大级别出1买卖

4. 本级别出2买卖点(注意,2买卖点位不能低于内部测量极限共振点位,一旦低于那么走势很容易失败)

5. 次级别出现2买卖

6. 本级别出底分型

## 出场

入场时候根据外部测量空间,做到对目标有一定的空间认识,不要总是担心,以下3中状况任意一种出现即可出场:

- 放量+次级别2卖出场

- 走势背驰 + 次级别2卖出场

- 走势不背驰 + 本级别2卖

## 止损

3种止损方式,如果仓位过大直接在 2买卖止损,仓位控制可以的话可以放宽到 下面2、3位置止损,防止走势打破2买卖位置又直接拉上来导致频繁打损:

1. 直接在本级别2买卖位置止损

2. 内部测算共振位止损

3. 内部测算极限共振位止损