S&P 500趋势与基本交易策略周线复合:在完成周⾼点前,趋势整体为3-4周的⽜市 (牛)

日线复合:⽇线⾼点尚未完成也临近,应该在下周⼆前完成 (熊)

关键因素:四⽉份的abc的修正完成在即, 随后是3-4天的横盘⾄下跌⾏情

交易策略建议:股指⽬前处于做多交易的有利位置。如果价格没有低于5146,将是长期做多设置,⾏情继续⽜市趋势,⾄少持续 2-3 周左右

⚠ 设置合理止损,避免由于市场波动过大而提前洗出局

包含IO脚本

欧元EUR趋势与基本交易策略周线复合:周级别⾼点即使没有完成也⾮常接近 (熊)

日线复合:在⽇低点完成前趋势整体横盘下跌2-3天 (熊)

关键因素:上周达到了1.15163-1.16031 区域理想⽬标

交易策略建议:虽然⽉级别是⽜市,但下⼀次⽇线超波反转将是⼀个周级别期做空的设置时机

⚠ 设置合理止损,避免由于市场波动过大而提前洗出局

BTC走过难熬的周末震荡行情 牛市行情又开始了?难熬的周末震荡行情已经过去 牛市行情又开始了。

量化策略的持仓代表我们的多空观点。

图表左下角有持仓与止盈止损数据,

图表右上角有盈亏分析数据,供参考。

chatgpt给出的BTC1小时时间周期操作建议,你觉得呢?BTC当前1小时缠论走势分析及操作建议

一、大势判断

• 比特币价格近期强势上涨:自4月低点约7.86万美元反弹至近9.35万美元高位 。近期日线级别已突破88,000美元关口并收于关键均线上方,多头动能占优  。

• 资金流入及指标看多:OBV能量潮显示资金大幅流入,MACD多头动能未见衰竭 。RSI已升至约74附近,虽短期存在超买压力 ,但整体上行趋势明确。

• 综上判断,当前大势倾向上涨,多头优势明显。下一步需关注心理关口$100,000附近的压力位突破情况。

二、缠论结构阶段判定

• 从缠论视角看,BTC已完成4月第4浪回调并形成新高 ,整体趋势偏多。当前走势很可能进入**第三类买点(三买)**阶段。

• 缠论规定,三买必须出现在前一中枢之上 。前一中枢约在85,000–90,000美元区间,如后市价格回踩该区间并未跌破,然后再度上攻,则可视为1小时级别的三买买点 。三买可与二买重合,当行情连破前高时也可视为趋势延续买点 。

• 实际上,币安分析师对于类似突破行情也曾指出,这是“中枢上移后的三买启动段” 。这意味着当前上涨结构延续性强,只要回调不破中枢,后市仍具备做多机会。

三、中枢位置与演化

• 当前1小时级别的主中枢位于约85,000–90,000美元区间 。该区间内价格曾多次震荡重合,是近期行情的关键支撑带。

• 价格已向上突破该中枢并站稳上方,若后续回撤时仍未跌破,则视为中枢上移信号。此时新一轮上涨形成的中枢将会构建在更高位置。

• 若价格深度下破85,000美元支撑,则说明上升结构遭破坏,应警惕趋势反转或构建新下降中枢。操作时以该中枢区间为参考,回踩企稳可买入,破位则及时止盈离场。

四、MACD动能变化与辅助分析

• 多头动能依旧强劲:币安分析指出,OBV能量潮显示资金持续强烈流入,MACD多头动能未见衰减 。这表明买盘主导,上涨动力明显。

• 短期指标偏高:目前RSI接近74 ,处于高位超买区间。虽然短线或有回吐压力,但结合MACD和成交量来看,多头动能仍占优。

• 注意背离风险:在缠论中,若价格创新高但MACD/OBV明显放缓,往往预示上涨动力衰竭,需要警惕可能的技术性回调或趋势转折。

五、买卖点判断

• 三买入点:若比特币价格回撤并未跌破85k–90k中枢区(按缠论要求“回跌不破中枢”),随后再次走高,即可确认1小时级别的三买买点 。此时可在低位分批布局多单,并在中枢下方(约84–85k)设置止损。

• 突破延续:如果价格直接站上近期高点且成交量配合,可以视为上涨延续,此时二买和三买可重合  。在此情况下,可适度追多,但需结合动能和背离信号进行判断。

• 结构破坏:若回撤跌破85k支撑,则原有上涨结构失效,应警惕1小时级别的三卖信号或下跌趋势延续,及时控制风险。

• 当前策略:目前尚未形成理想的三买买点,应耐心等待回调确认再做决策  ,避免追涨杀跌。

六、具体操作策略

• 持仓与止损:若已有多头仓位,可继续持有,但需严格风控。建议将止损位设置在85,000美元附近(即当前中枢下沿) ,一旦失守则快速止盈离场。

• 加仓与建仓:如果尚未入场,可等待价格回落至85k–90k支撑区后出现企稳信号,再分批做多 。如果价格已经在高位突破新高且成交放量,可小幅加仓,但仓位不宜过重。

• 止盈目标:依据行情走势,首个目标可设在心理整数位$100,000附近。如果突破该位置并继续放量,后续目标可关注107,000–120,000美元区间 。在接近目标时应考虑逐步锁定利润。

• 风险提示:若价格跌破85,000美元关键支撑,应果断清空多单以防进一步下行。此外,在上涨过程中需警惕指标背离等信号,谨防高位突然回落。始终坚持分批建仓、止损纪律,避免追高带来的不必要损失。

总结: 目前BTC处于明显的上升趋势中,缠论上已进入第三买买点的预备阶段。中枢位于85k–90k美元区,需关注价格回调行为。操作上建议低位思路:等待回踩确认后分批做多,止损设在中枢下方,首目标看10万美元,破位则关注趋势发展。

比特币趋势与交易策略周线复合:周低点应该已经完成,整体⽜市持续2-3周 (牛)

日线复合:⽐特币已到达完成⽇⾼点的极端位置附近,但任何下跌都是周⽜市趋势的3-4天修正 (熊)

关键因素:从四⽉低点开始的上升是脉冲式的,这确认了周低点已经完成。⽇⾼点就在眼前,随后是 3-4 天的下跌修正

交易策略建议:周低点已经完成,3-4天下跌修正在即

⚠ 设置合理止损,避免由于市场波动过大而提前洗出局

缠论解盘SOL🧠 一、整体走势解读(基于缠论)

✅ 当前所处的缠论结构

• 左侧:自 269.89 开始,出现一波明显的大级别下跌,下跌过程伴随多个标准中枢结构(灰色矩形)。

• 中间:在 94.93 形成重要低点,并出现标准一买结构(跌破大中枢后的强势反拉,出现第一买点)。

• 右侧:价格从 94.93 启动后,已经完成一买 → 上升一笔 → 中枢震荡 → 再次上攻的完整小周期结构,目前刚刚完成155.95高点的上涨段落,进入小回调阶段。

⸻

📊 二、MACD 动能分析(K线动能理论角度)

• 左下MACD指标:

• 94.93形成低点时,出现标准底背离(价格新低,MACD柱并未创新低),确认一买成立。

• 当前 MACD 已经完成了动能增强 → 动能衰减的周期,且MACD即将靠近零轴,短线动能略显疲软。

⸻

📈 三、走势分解(缠论笔段结构)

阶段 描述

A段 269.89→94.93:大级别下跌,完成主跌段

B段 94.93→147.31:第一买点启动后的第一笔上涨

C段 147.31→回踩:形成小级别中枢震荡调整

D段 回踩后二次上攻至155.95:走出上涨1笔,目前在2笔初期

⸻

🧭 四、基于缠论和动能理论的操作建议

✅ 当前操作策略:

类别 建议

短线 由于MACD动能正在回落,建议暂时不追高,等待更明确的回调完成

中线 若回调至小级别中枢上沿(如130-135区间)且MACD回归增强,则可考虑布局二买机会

止损 若价格跌破94.93(前低关键支撑)结构失效,中线止损离场

止盈 若后续新高后MACD出现明显顶背离,则逐步减仓

⸻

🏹 五、简要执行计划

• 📍 等待15%-20%的小回调确认(理想回调区域:130-140区间)

• 📍 回调中MACD动能重新放大时介入

• 📍 目标价位看向上一大中枢附近(预计180-190区域)

• 📍 设置动态止盈:一旦MACD动能再次衰竭且出现顶背离,主动减仓

⸻

🔥 额外提醒:

当前大级别走势已经从主跌转为主升初期,只要94.93低点不破,趋势性机会优于风险,应以回调低吸为主,不盲目做空。

⸻

要不要我顺便也为你画出下一步走势的潜在演化路径(比如缠论的未来笔段推演)?如果想要,我可以直接给你画一版图预测!🎯

要不要继续?🚀

Trump:The market has entered a nonlinear phase transition periodThe 2024 hexagram of "Huangji Jingshi" is "Leihuofeng", and the hexagram "the sun will set at noon" indicates the risk of prosperity and decline. Combined with the "Four Pillars of Fortune" of Hengshan Yixue:

The day pillar Jiamu meets the Si month (after the beginning of summer on May 5) is a "sick place", and liquidity needs to be prevented from drying up

The hour pillar Shenjin is punished by Sihuo, indicating the risk of policy changes in the exchange

chatgpt用缠论解盘RSR我向chatgpt提问:“根据PDF中的理论要求,请查阅该图片中的行情走势,并给出操作建议”

欢迎来TG群学习缠论 t.me

你这张图配合缠论的标注逻辑、MACD、分时中枢、走势类型标识来看,是非常标准的缠中实战图。我们根据缠论的原始理论及《教你炒股票》PDF中的理念,逐级周期地进行解读,最后给出操作建议。

⸻

🧠 一、图表结构概述

• 主图标的是 RSR/USDT,分三个周期:

• 左上角:1小时级别(可能为当前操作级别)

• 左下角:4小时级别(验证中枢强度和多空节奏)

• 右下角:日线级别(判断中期方向)

⸻

🔍 二、各周期分析

✅【1小时级别】(主图,左上角)

• 当前走势为 上涨第1笔,来自于3买点启动(下方中枢平台+向上突破)。

• MACD出现金叉,动能柱连续放大,说明动能尚未衰竭。

• EMA系统呈多头排列,走势健康。

• 当前处于上升浪的第1段中后期,尚未完成整段上涨。

⛳ 结构节奏判断:

• 若未来回调不破中枢区间上沿,即可视为 上涨第2笔形成阶段,并期待第3笔确认 走势延续性。

⸻

✅【4小时级别】(左下角)

• 形成了一个完整的三段走势结构(从 0.006703 到 0.009277),目前处于上涨第1笔末期。

• 中枢构建较稳定,具有一定的上升推动力。

• MACD处于金叉后期,红柱变短,预示短期回调可能临近。

🔍 观察点:

• 若继续形成新的盘整中枢并不破前低,说明当前上涨具有高级别延续性;

• 若形成背驰走势,则应警惕4小时级别的回调段。

⸻

✅【日线级别】(右下角)

• 已完成大型日线级别第二类买点的结构,价格在 0.004464 做出明显双底。

• 当前正处于上涨第1笔推进阶段。

• MACD刚刚金叉,零轴下方动能增强,有潜力挑战日线中枢上沿(如0.012附近)。

📌 总结:日线已构筑出底部结构,正在向上推进,长线趋势有支撑,是波段级别布局的起点。

⸻

🧭 三、结合《缠论》操作核心理念判断

根据缠论 PDF 中的几大要点:

要点 当前情况

中枢结构完整性 多周期中枢齐备,尤其1H和4H出现有效平台(标准形态)

MACD动能验证 多周期同步放量,MACD零轴下金叉,动能正加强

分型+笔+线段识别 1H和4H均处于上涨结构1笔或3买起点,结构清晰

多级别共振判断 日线底分型+MACD动能上拐,配合小时中枢,趋势一致性强

走势终完美原则 上涨未完成结构,不宜逆势操作,等待完整三段

⸻

🎯 四、缠论交易建议(结构化)

级别 操作建议

短线(1H) 当前处于上涨第1笔,不宜追高,等待回踩构建第2笔后介入(1买点)

波段(4H) 若不出现明显背驰+MACD死叉,回调后可参与下一段上涨(等 3买点或1买点重构)

中线(日线) 底部分型成立、MACD金叉,适合建立部分仓位,逐级加仓,目标看向前期高点(0.012-0.015)

⸻

🛑 风险控制建议

• 止损参考:跌破1小时中枢下沿(约0.0080),短线失效离场;

• 减仓信号:MACD顶背离 + 放量冲高回落;

• 仓位控制:短线追高不建议,结构未形成完美三笔时需留后手。

⸻

✅ 策略总结

当前**“结构已构成 + 动能尚未衰减 + 多级别共振”**,符合《教你炒股票》中“走势必完美”与“结构确认再进场”的要求。

建议等待小级别的回调确认,进行 顺势低吸布局,而不是追涨操作。

⸻

原油趋势与基本交易策略周线复合: 在周⾼点完成前整体趋势是2-3周的⽜市⾏情 (牛)

日线复合:完成⽇线⾼点前趋势还应横盘⾄上涨3-4天(牛)

关键因素:周低点已经完成

交易策略建议:周级别应该是整体多头趋势2-3周整体多头策略

⚠ 设置合理止损,避免由于市场波动过大而提前洗出局

标普500趋势与基本交易策略周线复合:周趋势反转为⽜市 (牛)

日线复合:⽇线⾼点尚未完成也临近,趋势应该有3-4天的横盘⾄下跌 (熊)

关键因素:⽇线低点低于5146.75 ,并且⽇线收盘低于 5302 则强烈表明周低点尚未完成,将继续创下新低。收盘价⾼于5578.25 将表明⾏情升⾄更⾼

交易策略建议:股指⽬前处于做多交易的有利位置。如果价格没有低于5146,将是长期做多设置,⾏情继续⽜市趋势,⾄少持续 2-3 周左右

⚠ 设置合理止损,避免由于市场波动过大而提前洗出局

BTC开启了周线级别的上涨走势,这就是牛市的延续BTC开启了周线级别的上涨走势,这就是牛市的延续,首先开始用缠论的结构不难发现周线时间周期的3买已经出现,另外用K线动能理论的方式研判走势的趋势,价格在EMA52均线上得到了有效的支撑形成了周线级别的反弹,这就是牛市回归的盘面结构,为什么能够在低点接货,EMA52均线支撑的位置就是我们要验证是否有效的位置。

缠论做单模式:1+2(含类2)+2(含类2)转折入场

1. 大级别出现背驰(趋势背驰或者盘整背驰) 或 大级别不背驰带伴随着成交量大量释放

2. 大级别1买位置破布林带下轨 (可选)

3. 大级别出1买

4. 本级别出2买卖点(注意,2买卖点位不能低于内部测量极限共振点位,一旦低于那么走势很

容易失败)

5. 次级别出现2买

6. 本级别出底分型

出场

入场时候根据外部测量空间,做到对目标有一定的空间认识,不要总是担心,以下3中状况任意一种出

现即可出场

1.放量+次级别2卖出场

2.走势背驰 + 次级别2卖出场

3.走势不背驰 + 本级别2卖出场

止损

3种止损方式,如图所示,3中止损主要根据自己的仓位来选择,如果仓位过大直接在 2买卖止损,

仓位控制可以的话可以放宽到 下面2、3位置止损防止走势打破2买卖位置又直接拉上来导致频繁打损

1.直接在本级别2买卖位置止损

2.内部测算共振位止损

3.内部测算极限共振位止损

#缠论 #缠论脚本

如何用布林线辅助判断缠论一卖如何用布林线辅助判断缠论一卖

一般来说,从布林上轨上跌回其下,都是从超强区域转向一般性区域,

这时候,如果再次的上涨出新高但不能重新有效回到超强区域,

那么就意味着进入中阴状态了,也就是第一类买卖点出现了。

欧元EUR趋势与基本交易策略周线复合:周级别⾼点即使没有完成也⾮常接近。但任何下跌都是对主要⽜市趋势的修正 (熊)

日线复合:⽇线⾼点如果尚未完成也⾮常接近 (熊)

关键因素:在完成周线⾼点之前,上⾏的最⼤可能是 1.15163-1.16031 区域,距离上周⾼点不远

交易策略建议:确定欧元何时能够完成周修正低点,然后做⽜市恢复趋势,⽜市将远⾼于去年的⾼点。

⚠ 设置合理止损,避免由于市场波动过大而提前洗出局

rsi 多周期超卖试验 做空

四周期RSI超超卖

接到通知4.21 20:31

入场时间4.21 20:35

平仓时间4.22 16.52

多次上突 并回收上影线 卖盘大于买盘

并多次试探下方0.822位置

交易形态 不标准的头肩顶

根据macd 类似之前做过的voxel 头肩顶(完美

到斐波那契 深度回撤0.382处出场

2次交易均触碰15分钟 ema13 有反弹

猜想 左肩和头顶部位 可参考斐波那契扩展,来大致预测顶部位置并挂单入场

黄金GOLD趋势与基本交易策略周线复合:如果上周没有完成周⾼点周线⾼也应该⾮常接近 (熊)

日线复合:未来2-3天左右可能出现⽇级别⾼点,应该与周⾼点 (牛)

关键因素:GC期货黄⾦达到了周⾼点完成的上限价格

交易策略建议:熊市反转可能在接下来1-2周开始

⚠ 设置合理止损,避免由于市场波动过大而提前洗出局

比特币趋势与交易策略周线复合:周低点应该已经完成,整体⽜市持续2-3周

日线复合:在完成⽇线⾼点之前,近期⾛势应为⽜市2-3 天

关键因素:如果收盘价⾼于 87,375 美元,则确认⾏情将涨⾄更⾼

交易策略建议:⾏情横盘⾄上涨已去完成⽇线⾼点,接着修正临近,可能在未来3-4天左右

⚠ 设置合理止损,避免由于市场波动过大而提前洗出局

这是AI在胡扯rsr根据您提供的图表信息和缠论理论,现补充说明图中隐含的 **1、2、3类买卖点** 的判定逻辑及操作依据:

---

### **一、买卖点定位与逻辑**

#### **1. 第一类买点(左侧底背驰)**

- **位置**:**0.007378**(近期重复低点)

- **判定条件**:

- 价格在0.007378附近创阶段新低,但MACD绿柱面积较前低明显缩小(底背离信号)。

- 若此时出现“底分型”(连续三根K线低点逐步抬高),可确认第一类买点。

- **操作意义**:趋势反转的潜在信号,适合轻仓试多。

#### **2. 第二类买点(回调确认支撑)**

- **位置**:**1.7458附近**(中枢上沿或回踩位)

- **判定条件**:

- 价格从第一类买点反弹后,需回调不破前低(0.007378)或中枢下沿(如蓝色框底部)。

- 若回踩后站稳1.7458(阻力转支撑),则形成第二类买点。

- **操作意义**:趋势反转的二次确认,可加仓做多。

#### **3. 第三类卖点(突破失败)**

- **位置**:**1.756附近**(近期高点或中枢突破位)

- **判定条件**:

- 若价格反弹至1.756后遇阻,且MACD未同步金叉(无动能支撑),则形成第三类卖点。

- 需跌破前低(如1.7458)或中枢下沿,确认趋势延续。

- **操作意义**:趋势延续的卖出信号,可逢高做空。

---

### **二、买卖点与图表信息的对应验证**

#### **1. 第一类买点验证**

- **关键数据**:

- 低点 **0.007378** 多次被测试,且下方支撑密集(如0.007378重复出现)。

- MACD绿柱在低点附近明显缩短(需确认是否底背离)。

- **风险提示**:若价格快速跌破0.007378且无反弹,需止损反手追空(趋势优先)。

#### **2. 第二类买点验证**

- **关键数据**:

- 中枢上沿 **1.7458** 是多空分界,若价格站稳此位并伴随MACD金叉,可确认第二类买点。

- 需观察回踩是否缩量(如灰柱缩量)。

#### **3. 第三类卖点验证**

- **关键数据**:

- 阻力位 **1.756** 近期多次试探未破,若反弹至此遇阻且MACD未金叉,则确认第三类卖点。

- 结合4小时级别若出现顶分型,信号更强。

---

### **三、操作策略修正(补充买卖点)**

#### **1. 第一类买点介入**

- **条件**:价格在0.007378附近形成底分型 + MACD底背离。

- **仓位**:轻仓(≤5%),止损设于 **0.007350**(跌破支撑则止损)。

#### **2. 第二类买点加仓**

- **条件**:价格站稳1.7458且回踩不破,MACD金叉。

- **仓位**:加仓至10%-15%,止损上移至 **1.7400**(中枢下沿)。

#### **3. 第三类卖点做空**

- **条件**:价格反弹至1.756遇阻 + MACD未金叉。

- **仓位**:试空仓位5%-8%,止损设于 **1.7600**(突破阻力反手追多)。

---

### **四、为何此前未明确标注1、2、3类买卖点?**

1. **图表信息缺失**:原图未直接标注买卖点,需通过缠论结构(中枢、背驰)和指标(MACD)反向推导。

2. **信号需动态确认**:第一类买点需等待底分型确认,第二类买点需观察回踩,第三类卖点需突破失败。

3. **多周期干扰**:图中混合了不同交易对(如BTCUSD、SOLUSD等),需聚焦主图交易对(推测为GRASSUSDT或类似)。

---

### **五、总结**

- **当前阶段**:价格处于下跌趋势末端,第一类买点接近临界状态,需密切关注0.007378的支撑与背驰信号。

- **核心逻辑**:

- **买点优先级**:第一类 > 第二类(需确认) > 第三类(风险较高)。

- **止损纪律**:任何买点均需预设止损,避免震荡行情干扰。

建议结合1分钟/5分钟级别验证买卖点,同时观察大周期(4小时/日线)是否共振。

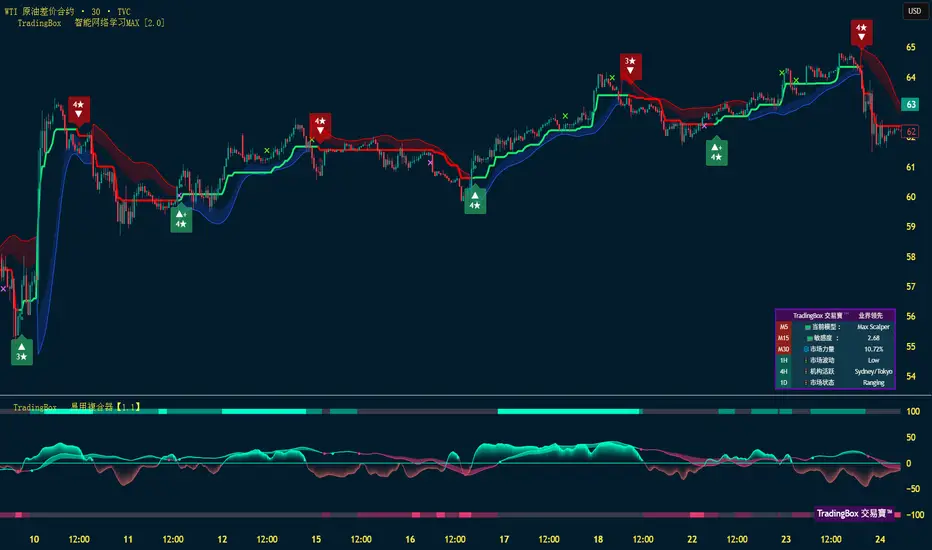

原油CRUDE趋势与基本交易策略周线复合:在周⾼点完成前整体趋势是2-3周的⽜市⾏情(牛)

日线复合: 日线低点就在眼前,趋势整体横盘上涨2-3天(牛)

关键因素:原油需要日线收盘价⾼于 62.35(4/9 收盘价),确认周低点的诞⽣

交易策略建议:在收盘价⾼于 62.35 后采取做多策略,⽌损位设在上周低点下⽅

⚠ 设置合理止损,避免由于市场波动过大而提前洗出局

欧元EUR趋势与基本交易策略周线复合:周级别⾼点即使没有完成也非常接近。任何下跌都是对主要⽜市趋势的修正(熊)

日线复合:超级复合器顶部反转信号,警告日线⾼点临近,可能会在未来2-3天内诞⽣(牛)

关键因素:欧元现在处于完成数月甚⾄可能数年的低点的位置。周⾼点应该非常接近,但任何下跌都应该是在更⾼时间框架的⽜市趋势中的 2-3 周左右的下跌修正

交易策略建议:在完成周线⾼点之前,上⾏的最⼤可能是 1.15163-1.15531 区域

⚠ 设置合理止损,避免由于市场波动过大而提前洗出局

黄金GOLD趋势与基本交易策略周线复合:周线⾼点应该非常接近 (熊)

日线复合:两三天内不太可能出现熊市反转,日/周⾼点应当重合

关键因素:GC期货在3223-3370 的价格区域在技术上是多重阻⼒的汇合区

交易策略建议:只要日线收盘价不低于 2974,就只可以做多。但在完成周⾼点到来前上⾏空间可能相对有限

⚠ 设置合理止损,避免由于市场波动过大而提前洗出局