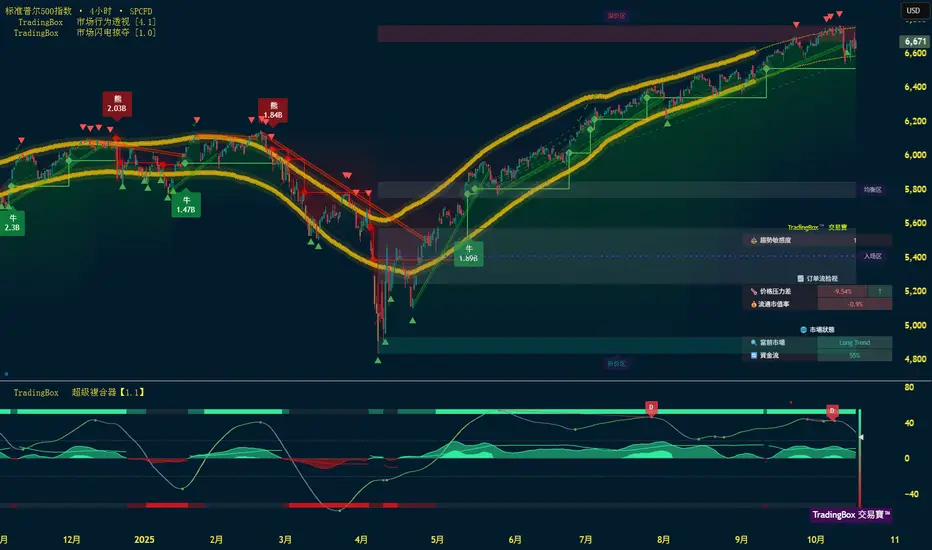

S&P 500趋势与基本交易策略周线复合:周线动能在超买区,需收盘跌破6664.01 才能确认周线⾼点。(熊)

日线复合:在日⾼点确认前,上升的空间应当有限。(熊)

关键因素:尚未收盘跌破 10 月 16 日的收盘价,因此尚未确认周⾼点,日线时间因素强烈暗示下周初是完成小五浪结构以及⾄少形成日⾼点、甚⾄周⾼点的理想时间窗⼝。

交易策略建议:市场可能在形成⼀个小级别的五浪推动,关注周三美联储会议,确认⾼的,SPX 周线收盘跌破6664,ES Z25 日线收盘跌破6773.25。

⚠ 短期交易者应以TradingBox信号系统为准!

包含IO脚本

欧元EUR趋势与基本交易策略周线复合:周低点非常接近。(牛)

日线复合:超波中性但复合器底部汇合,留意超波反转。

关键因素:日收⾼于 1.17390(10/3 收盘)则确认周线低点完成,后续多头趋势延续⾄⾼于 9 月⾼点。

交易策略建议:关注 1.17390 上破信号,预计未来 1–2 周能确认周线低点。

⚠ 短期交易者应以TradingBox信号系统为准!

黄金GOLD趋势与基本交易策略周线复合:周线从超卖反转,暗示周⾼点已经完成。(熊)

日线复合:在日线低点确认前趋势横盘⾄下跌2-3天。(熊)

关键因素:黄⾦和白银可能已完成周线甚⾄月线⾼点。

交易策略建议:若黄⾦Z25日线收于 4065.4 以下,确认周线见顶,未来 3–4 周维持下⾏。周线若收盘低于 4000.4,则确认月度⾼点。

⚠ 短期交易者应以TradingBox信号系统为准!

原油 CRUDE 趋势与基本交易策略周线复合:周趋势未来3-4周整天横盘上涨⾏情。(牛)

日线复合:在完成日⾼点之前,趋势整体横盘上涨3-4天。(牛)

关键因素:上周⼼态位置表明,原油处在强烈完成ABCDE的位置。

交易策略建议:可考虑做多,⽌损设在上周低点以下。

⚠ 短期交易者应以TradingBox信号系统为准!

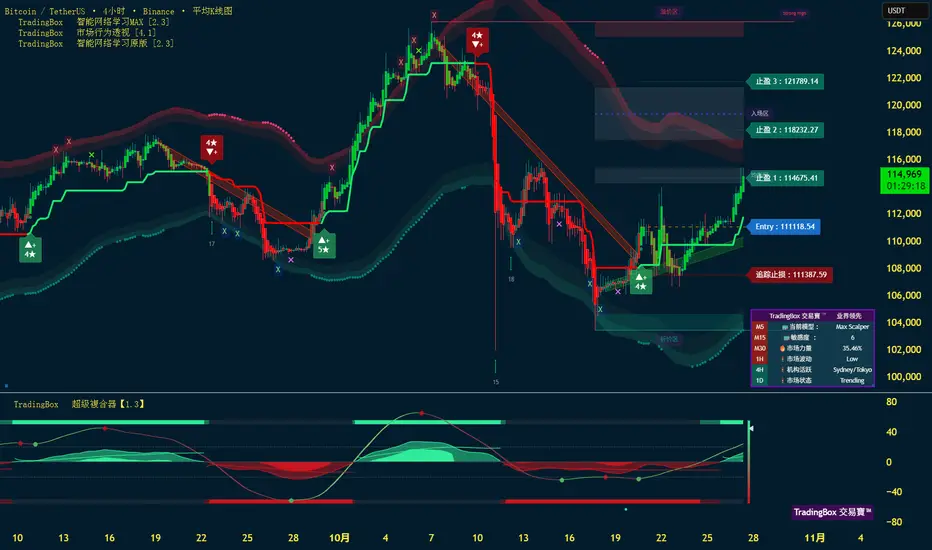

比特币趋势与交易策略周线复合:在确认周低点前,趋势横盘⾄下跌2-3周(熊)

日线复合:在日⾼点确认前,趋势横盘⾄上涨2-3天去完成日线⾼点。(牛)

关键因素:预计未来⼏日线反弹去完成日线⾼点,然后恢复周趋势下跌,预期将跌破10/17 低点。

交易策略建议:没有具体的趋势交易策略,待两到三周后确认周低点形态。短期交易者以trading box⼯具为准。

⚠ 短期交易者应以TradingBox信号系统为准!

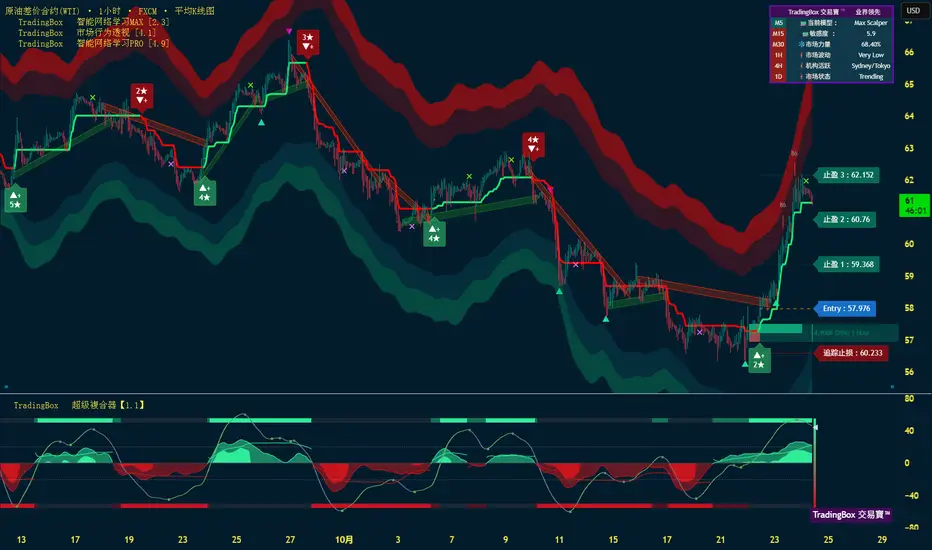

原油 CRUDE 趋势与基本交易策略周线复合:周低点临近。

日线复合:日低点临近。

关键因素:下⼀个日线低点也可能完成周低点。

交易策略建议:若日收盘⾼于 59.49(10/13 收盘价),可考虑做多,并在⼊场的日低点下⽅设置⽌损。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:完成周低点之前,趋势应为⾄少2-3 周的整体横盘⾄下跌的熊市。(熊)

日线复合:日⾼点临近,未来2-3天内可能会出现日⾼点。(牛)

关键因素:如果趋势是熊市,日线反弹最多持续到下周⼆,然后继续进⾏熊市趋势。日收盘低于周四收盘价6668.75 熊市延续。

交易策略建议:ES 收盘价不⾼于 6766.75(10/15 ⾼点)之前,可采取做空/熊市策略,若收盘低于6668.75,则初步确认周熊市趋势应⾄少持续约 2-3 周。

⚠ 短期交易者应以TradingBox信号系统为准!

交易员Kyle黄金日内交易计划2025.10.22 交易员Kyle黄金日内交易计划

日期:2025年10月22日(周三)

仅为个人交易观点,不构成任何投资建议

一、昨日行情回顾

当前价位约 4152

24小时内,黄金自高位大幅下挫,从约 4350 附近迅速回落,跌破 4100,进入急速下行通道。15分钟与60分钟周期显示高位急转倾斜,成交密集带被破坏,多头控制力减弱。可见此前拉升后的获利盘大规模兑现,市场情绪由极度乐观转为警惕。

二、今日主线逻辑

主线观点:修正继续,谨慎等待反转信号

黄金此前一路冲高至历史高位,但昨日出现显著破裂式下挫,说明多头已进入结构性调整阶段。基本面虽仍包含避险买盘及降息预期,但技术面受压且方向尚未确定。今日策略宜以“守支撑 + 等确认”为主,追涨需明确破位回踩确认,多空转换需谨慎。

今日止损位置比较大,目标距离远,是对当前极端波动结构的适应。是为了防止不必要的止损扫出。执行时应结合你自己的仓位大小、风险承受能力灵活调整。

三、关键交易区间

类型 区间范围

主支撑区 4040 – 4100

次支撑区 3980 – 4020

主阻力区 4250 – 4300

次阻力区 4350 – 4400

四、今日交易策略

策略①:支撑反弹做多(稳健策略)

入场区:若价格回落至 4120-4140 并出现止跌信号(如小周期收阳、成交放大)

止损位:设在下破 4100 区下方

目标一:约 4250 – 4300

目标二:若突破阻力再看 4350+

策略②:高位反压做空(谨慎策略)

条件:若价格反弹至 4250–4300 区后出现顶部迹象(如放量滞涨、上影线长)

止损位:约 4350 上方

目标:回落至 4100 – 4040 区间

策略③:趋势反转跟多(激进策略)

条件:价格若回升突破 4300 并站稳,量能需配合

入场:回踩至 4250–4270 不破可跟多

止损:约 4230 下方

目标:4400 上方

五、技术面总结

目前黄金处于大幅下跌阶段,多头优势被打破,市场进入调整模式。支撑区为关键,多头若在支撑区企稳仍有反弹空间;若支撑失守,则结构或继续下探。今日操作以“区间反弹”优先,“高位追空”其次,“突破追多”为激进备选。

六、今日基本面消息 昨日暴跌原因

暴跌原因分析:

昨日黄金价格创历史高位后出现获利盘集中兑现,被视为一年多来最大单日跌幅。

美元指数短线反弹,使以美元计价黄金成本上升,抑制买盘。

地缘避险需求略有缓解,尤其 中美 贸易谈判有积极信号,削弱避险资产吸引力。

技术面已极度超买,高位跳空急速下跌带出市场调整信号。

其他基本面因素:

长期来看,仍有中央银行买入、全球不确定性高等支撑黄金的因素。

短期来看,利率预期、美元走势、避险情绪为主导变量。

随着回调,市场可能进入“止跌筑底”阶段,等待新驱动再次启动。

欧元EUR趋势与基本交易策略周线复合:在完成周线低点之前,⾄少还要横盘或下跌⼀两周。(熊)

日线复合:日线⾼点非常接近,随后可能会出现约 3-4 天的横盘或下⾏,去完成下⼀个日线低点。

关键因素:下⼀个日动量多头反转应同时完成周低点。

交易策略建议:趋势在未来⼀两周内应为横向或向下。未来的目标是确定欧元何时形成周线低点,以便建立多头头⼨。日线收盘价突破10月3日的次要摆动⾼点收盘价,将警告周线低点已完成。

⚠ 短期交易者应以TradingBox信号系统为准!

黄金GOLD趋势与基本交易策略周线复合:本周周⾼点即使没有完成也非常接近。(熊)

日线复合:日线超波看跌背离,资⾦流减少,日线⾼点临近,这应与周线⾼点⼀致。

关键因素:黄⾦和白银皆以已到达极端位置,可能已经完成了周⾼点,但尚未发出熊市反转信号。

交易策略建议:若黄⾦gc期货收盘低于 4070.5(10/8 收盘价),将确认周线⾼点,理想情况下,接下来⼏天的形态和日线动量位置将提供更可靠的信号。这将是我下周关注的重点。

⚠ 短期交易者应以TradingBox信号系统为准!

交易员Kyle黄金日内交易计划2025.10.21 交易员Kyle黄金日内交易计划

日期:2025年10月21日(周二)

仅个人交易观点,不作为任何投资建议

一、实盘行情回顾

当前价位约 4326

24小时以内,黄金从约 4347 左右出现回撤,下破 4330 区,日内结构偏弱。

15分钟与 60分钟周期价格在高位向下倾斜,成交密集带有回落迹象。

可见高位多头拉升后开始被动整理/获利盘介入。

二、今日主线逻辑

主线观点:短线震荡调整为主,趋势方向待确认

黄金此前创下历史高点后出现回撤,说明多头虽强但已进入风险警示区。

当前基本面仍偏利多(如降息预期、避险需求),但技术面显示出调整压力。

因此今日策略宜偏向“等待结构确认 + 区间操作”,谨慎追涨。

若支撑不守,下方空间可能打开;若支撑稳住,多头或再试。

三、关键交易区间

类型 区间范围

主支撑区 4280-4310 区

次支撑区 4240-4260 区(昨日回撤起点)

主阻力区 4340–4360 区(前高靠近区)

次阻力区 4370-4,385 区(历史极高位附近)

四、今日交易策略

策略①:区间震荡操作(主策略)

入场区:若回落至 4280–4310 并出现止跌信号,可考虑 低多。

止损位:设在约 4,230 下方。

目标一:约 4340–4350,目标二:4360+(视突破情况)。

策略②:高位反压做空(谨慎方案)

入场条件:若价格反弹至 4340-4360 区后出现顶部迹象(如放量上影、滞涨)。

止损位:约 4375。

目标:回落至 4280–4260 区间。

策略③:趋势突破跟多(激进方案)

条件:价格突破并收稳 4,370,量能配合。

入场:回踩至 4340–4350 不破即可。

止损:约 4320 下方。

目标:4400

五、技术面总结

黄金目前处于高位承压状态,多头虽未被破坏但需警惕结构弱化。

若支撑失守,下方回撤风险加大。

若能在支撑区企稳,则多头仍有可动空间。

日内操作以“低买高抛、避免盲目追涨”为主

六、今日基本面消息

黄金价格创历史新高后出现回落,投资者出现获利回吐。

市场仍为降息预期所驱动,若降息落地将进一步利好黄金。

中央银行继续大规模买入黄金,显示其作为储备资产的地位提升。

全球流动性超高、美元地位面临调整,黄金受益成为结构性趋势。

比特币趋势与交易策略周线复合:周级别在未达到超买区就进⾏反转,这是⼀个非常负面的信号,在周低点确认前趋势⾄少1-2周横盘或下跌。(熊)

日线复合:日线低点临近,随后可能会出现 3-4 天的反弹修正,周线级别仍在下跌趋势中。

关键因素:假设周⾼点以及减半后的⾼点已经完成。任何反弹都应被视为净熊市趋势中的修正,这种趋势可能会持续到明年。

交易策略建议:暂⽆具体交易策略。接下来⼏周的目标是识别比特币何时可能完成周线低点,目前预计还有 2-3 周。

⚠ 短期交易者应以TradingBox信号系统为准!

交易员 Kyle 黄金日内交易计划2025.10.20📅 交易员 Kyle 黄金日内交易计划

📆 日期:2025年10月20日(周一)

仅个人交易观点不作为任何投资建议

一、昨日行情回顾(10月18–19日)

上周黄金在连续拉升后冲高回落,形成高位宽幅震荡调整格局。

周五盘中下探 4185 一线后快速反抽,最高反弹至 4266,但未能突破上方关键压制,再度进入横盘震荡。

二、今日主线逻辑

🔶 主线观点:承压震荡 → 趋势待确认

当前黄金处于**高位震荡 + 震荡偏弱结构**中:

技术面来看,下跌结构尚未反转,仍处于日内下跌趋势线压制下方;

多空博弈区域明确:价格受制于 4260–4275 一带的密集成交阻力带;

美债抛压加剧(外资截至10月10日大幅减持310亿美元),中长期仍利多黄金;

地缘避险未缓解,但价格已提前反应,需等待新驱动点出现。

三、关键交易区间

| 类型 | 区间范围 |

| ---- | -------------------- |

| 主支撑区 | 4232–4240(当前平台中轴) |

| 次支撑区 | 4208–4215(前低+VPOC) |

| 主阻力区 | 4266–4278(日内趋势线+POI) |

| 次阻力区 | 4290–4300(结构翻转区) |

四、今日交易策略

✅ 策略①:高空低多区间震荡操作(主策略)

📌 思路:守趋势线高空 + 下破多头防守区再试多

🟥 空单计划(当前主推)

📍 入场区:4265–4275 区间出现滞涨/背离/放量受阻形态

❌ 止损:4282 上方(结构确认破位)

🎯 目标一:4240,目标二:4215,极限 4205 附近

🟩 多单计划(激进小仓)

📍 入场条件:回踩 4232–4240 出现止跌信号(小周期W底、量能放大等 ❌ 止损位:4215(破位视为下行再启)

🎯 目标一:4260,目标二:4275,强压前全部减持

⚠️ 策略③:突破追多(非主流)

📍 触发条件:有效放量站上 4278 并企稳 ≥15分钟

🔁 回踩 4266 附近确认支撑不破可追多

❌ 止损:4250

🎯 目标一:4295,目标二:4320–4330(趋势重启预判)

五、技术面总结

日内仍为偏空震荡结构,高空是当前主线思路;

当前正处趋势压制区域之下,若不能突破4278–4282,空方占优;

支撑结构尚未破坏,4208–4215 是今日关键多头防守位。

六、今日操作纪律提示

✅ 趋势未转不抄底,高空为主

✅ 明确止损位,不参与模糊震荡

✅ 关注 NY盘量能+事件配合(如战争升级、债务消息)

✅ 控好仓位,等待级别共振信关注更多实时信号关注:TG @Gold989898

凯尔Kyle黄金日内交易计划25.10.17 交易员Kyle黄金日内交易计划

日期:2025年10月17日(周五)

一、昨日行情回顾(10月16日)

昨日黄金经历“强势逼空”行情,从开盘4270一线持续拉升,最高触及4371,日内涨幅超100美金。

美盘前后出现剧烈回吐,短线最大回调近40美金,但未破结构支撑位,仍属健康回踩。

回调原因:

1. 多头逼空后出现阶段性获利盘出逃;

2. 技术面乖离过大,价格偏离均线系统,诱发短线踩踏;

3. 美债收益率短线反弹,对黄金构成技术压制。

二、今日主线逻辑

主线观点:回调企稳后,多头大概率仍将延续

1.当前处于 强趋势中的高位修复阶段,多头未破坏结构,仍有冲高机会。

2.中东局势持续紧张(以色列-黎巴嫩边境冲突升级) → 避险买盘仍在;

3.美债收益率虽短线反弹,但美元指数未形成持续压制;

4.技术上构成急涨急跌后的宽幅震荡蓄势格。

5.外资避险+去美元化加速:外国央行或为应对地缘风险或资产调整,集中抛售美债利多黄金

三、关键交易区间

主支撑区 4328–4335(昨日多头防守区)

次支撑区 4308–4312(M15平台底)

主阻力区 4353–4365(前高压力带)

次阻力区 4371–4382(昨日极限高点)

四、今日交易策略

策略①:回踩多(主策略)

入场区:4330–4335 区间震荡企稳

止损位:4315(结构下破确认)

TP1:4353–4358 减仓50%

TP2:4370–4375 再减仓30%

TP3:4385 极限减持或空翻多转折带观察

策略②:结构突破多(激进短线)

条件:有效站上4355 上方 ≥15分钟,且量能放大

回踩不破 4348–4350 可跟多

止损:4338

目标:4375–4385,突破看4400

策略③:冲高空(仅短线择机,非主流)

入场区:4370–4382 若出现 **放量受阻 + 顶背离** + 高位十字或吞没形态

止损位:4388 上方

目标一:4353,目标二:4335

五、技术面总结

结构未破,回踩多仍是主线思路

急涨急跌后进入宽幅震荡期,适合区间波段操作

4353–4365是今日的强压区,破位看新高

六、今日操作纪律提示

逢低做多,急拉不追;

多空切换需结构确认,不盲目逆势

控好仓位,做好止损预案;

情绪单严禁,优先结构+量能共振信号。

原油 CRUDE 趋势与基本交易策略周线复合:混合,周趋势转熊。在完成周低点之前,⾏情整体横盘⾄下跌⼀两周。

日线复合:在完成日低点之前,近期⾛势可能是横盘⾄下跌,持续2-3 天。

关键因素:整体熊市趋势应该还有⼀两周的时间。

交易策略建议:确定原油何时能够完成周低点,从⽽采取趋势做多策略。可能就在⼀两周内。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:完成周低点之前,趋势应为⾄少3-4 周的整体横盘⾄下跌的熊市。(熊)

日线复合:在完成日线低点前,⾏情整体横盘⾄下跌2-3天。(熊)

关键因素:在完成周线低点之前,趋势净熊3-4 周左右。

交易策略建议:如果⾏情出现3-4 天左右的小幅修正应该是趋势做空时机,周基本整体熊市趋势将延续到 11 月份。

⚠ 短期交易者应以TradingBox信号系统为准!

欧元EUR趋势与基本交易策略周线复合:在完成周线低点之前,⾄少还要横盘或下跌⼀两周。(熊)

日线复合:日线低点即使没有完成,也非常接近。(熊)

关键因素:下周是完成周线低点的理想时间。

交易策略建议:趋势在未来⼀两周内应为横向或向下。未来我们的目标是确定欧元何时形成周线低点,以便建立多头头⼨。日线收盘价突破10月3日的次要摆动⾼点收盘价,将警告周线低点已完成。

⚠ 短期交易者应以TradingBox信号系统为准!

黄金GOLD趋势与基本交易策略周线复合:10.8日出现⾼点,同时是超买第四周,通常周⾼点将在第四周反转。(熊)

日线复合:日⾼点应该已经完成,日⾼点应该与周⾼点重合。(熊)

关键因素:黄⾦和白银皆以已到达极端位置,周线⾼点很可能已经完成。

交易策略建议:黄⾦的日收盘价没有再⾼于周三收盘价,是警告周线⾼点已经完成的初始条件,⾏情随即转熊。

⚠ 短期交易者应以TradingBox信号系统为准!

比特币趋势与交易策略周线复合:周级整体为⽜市⾏情。但上周的急跌且收盘低于 9/18 收盘价,警告周上涨可能不会创出新⾼。(牛)

日线复合:日低点临近,可能在下周初。

关键因素:周五的跌势和收盘价远低于 9/18 的震荡⾼点,警告减半后的⾼点可能会比预期的 11 月份提前完成。虽然下周初可能出现日线低点,但反弹更可能是 3-4 天的对下跌的修正,⽽不是恢复⽜市趋势创出新⾼。

交易策略建议:没有具体的交易策略,短线交易者可以在日线超波反转后进⾏短多交易。

⚠ 短期交易者应以TradingBox信号系统为准!

交易员Kyle黄金日内交易计划2025.10.13交易员Kyle黄金日内交易计划

日期:2025年10月12日(周一)

仅个人交易观点,不作为任何投资建议

一、行情回顾(10月11日 / 周五)

黄金上周五晚间中国宣布对美部分科技与能源产品加征临时关税,市场避险情绪急剧升温,金价自3970附近瞬间拉升,突破4000大关,最高触及4020,今日早盘创近阶段新高4060。

上涨主因:

1. 中美贸易紧张再起,市场重新定价全球风险;

2. 地缘避险叠加:尽管哈马斯局势暂稳,中东地缘局势未缓解,摩擦升级;

3. 空头集中止损 → 多头放量突破:行情突破4000–4020前高,触发技术性买盘 + CTA量化进场推升。

二、基本面分析

地缘避险情绪升温(持续利多)

中东局势未降温、叠加美军干预风险上升 → 避险资金持续流入黄金ETF与期货市场。

中美贸易突发升级(长期结构性利多)

中国主动反击美关税 → 市场预期全球产业链不确定性加剧,黄金吸引对冲资金入

三、技术面结构

4小时图:https://www.tradingview.com/x/nC75QjnT/

趋势确认:突破布林带上轨后加速上行;

成交结构:4035–4045 为新一轮成交核心带;

技术节奏:强势多头 + 暂无顶部结构

1小时图:https://www.tradingview.com/x/B0MEyxpn/ TVC:DXY TVC:GOLD OANDA:XAUUSD

EMA 均线多头排列; RSI 高位钝化,短线可能震荡整理;

MACD 多头放量仍在,但背离初现,需关注回踩强弱确认

四、今日主线逻辑

避险驱动下的趋势多头仍主导,逢低做多为主,短线或出现技术性整理。

地缘+贸易双重风险,黄金作为对冲资产获得持续买盘;

技术面突破关键阻力后进入趋势加速阶段;

多头虽强,短线存在获利盘抛压,关注回踩确认位置。

五、交易策略

Buy① 回踩做多(主节奏)

建仓区间:4035–4043(回踩5M或15M企稳 + 系统提示可分批建仓)

止损设置:4020下方(破位则结构弱化)

止盈 / 减仓:

T1:4058(减仓50%)

T2:4075(追踪止盈)

T3:4086(清仓或尾仓跟踪)

Buy② 突破跟多(放量上破)

触发条件:有效突破 4058,15M放量站稳

入场点位:4060–4063 附近确认后追多

止损设置:4045

止盈 / 减仓:

T1:4075(减仓40%)

T2:4086(再减仓)

T3:4100上方(尾仓动态移动止盈)

Sell① 高位试空(仅极端反转结构)

条件限制:4075–4086 形成15M顶部结构 + 多周期背离共振

止损设置:4092

目标位:4055 / 4043,反弹再空策略,仅试探

六、今日总结

黄金当前处于强势趋势推动中,多头动能强,结构清晰,回踩皆是机会;

基本面支撑强劲(地缘+中美摩擦),资金流入增强趋势延续性;

今日操作仍以“回踩多 + 放量突破多”为主线,空单谨慎对待,需结构信号确认;

控制情绪,防追高诱多,保持系统交易节奏与仓控纪律。

七、关键区间

支撑:4035 / 4025 / 4003(多头回踩重点位)

阻力:4058 / 4075 / 4086

多空拉锯带:4040–4055,若强势站稳 → 继续放量上行