Redwire 是否正在构建未来战争的操作系统?Redwire Corporation (NYSE: RDW) 已从一家太空组件制造商集合体转型为一家综合防御主承包商,定位于轨道基础设施与战术作战的交汇点。通过包括 Edge Autonomy 无人机系统在内的积极收购,该公司的战略演变得以加速,创建了一个垂直整合的“杀伤链”,涵盖从极低地球轨道 (VLEO) 侦察卫星到地面战术无人机。这种多域能力使 Redwire 成为美国“金穹”(Golden Dome) 导弹防御计划的关键供应商,该计划在 2026 财年获得了 250 亿美元的初始资金,在其生命周期内可能代表着一个价值 1750 亿美元的项目。

该公司的技术护城河建立在三大支柱之上:用于 VLEO 作业的开创性 SabreSat 平台(具有吸气式电力推进功能)、拥有 13 项有效专利的行业标准 ROSA 太阳能阵列系统,以及继承自 Made In Space 的太空制造能力。Redwire 的 VLEO 战略利用了邻近物理学原理——在 250 公里高度运行的卫星提供的信号强度是常规 500 公里轨道的四倍——而吸气式推进通过收集大气分子产生推力,理论上可提供无限的任务寿命。该公司的卷出式太阳能阵列 (ROSA) 技术已成为高功率太空应用的事实标准,部署在国际空间站、NASA 的 DART 任务中,并被选中用于月球门户 (Lunar Gateway)。

尽管 2025 年第三季度营收同比增长 50%,且拥有 3.556 亿美元的积压订单,但市场似乎仍持怀疑态度。Redwire 的市销率约为 4.5 倍,而 Rocket Lab 为 89 倍,这表明与太空防御领域的同行相比,其估值被严重低估。然而,该公司面临巨大的执行风险:由于在制造能力上的巨额投资,其在 2025 年第三季度报告了 4120 万美元的净亏损,且私募股权支持者 AE Industrial Partners 总计 1.5 亿美元的内部抛售令散户投资者感到恐慌。该公司必须在 2026 年底前证明自由现金流为正,以避免稀释性融资,同时通过 4400 万美元的 DARPA Otter 项目证明吸气式推进等尖端技术的可行性。对于投资者而言,Redwire 代表了对太空军事化的精心押注——即随着地缘政治紧张局势升级,美国和北约盟国将继续优先考虑高科技威慑。

Defensecontractors

不稳定能否成为资产类别?航空航天与国防 (A&D) ETF 在 2025 年表现出色,例如 XAR 基金实现了 49.11% 的年内回报。这一激增源于特朗普总统 2025 年 10 月的指令,重启美国核武器测试,结束 33 年禁令,此举是对俄罗斯近期武器演示的果断政策转变。该举措标志着大国竞争正式化为一场持续的技术密集型军备竞赛,将 A&D 支出从酌情性转变为结构性强制。投资者现视国防拨款为保证,从而创造分析师所称的部门估值上的永久“动荡溢价”。

支撑这一展望的财务基础雄厚。2026 财年国防预算单独为核现代化拨款 870 亿美元,比关键项目如 B-21 轰炸机、哨兵 ICBM 和哥伦比亚级潜艇的资金增加 26%。主要承包商报告了出色业绩:洛克希德·马丁建立了创纪录的 1790 亿美元积压订单,同时上调 2025 年展望,有效创造多年轻确定性收入,类似于长期债券。2023 年,全球军事支出达 2.443 万亿美元,北约盟国推动超过 1700 亿美元的美国对外军售,将收入可见度延伸超出国内国会周期。

技术竞争加速了对高超音速、数字工程和现代化指挥控制系统的投资。向 AI 驱动战争、弹性太空架构和先进制造流程的转变(以洛克希德精密打击导弹计划的数字孪生技术为例)正将国防承包转变为硬件-软件混合模式,具有持续高利润收入流。核指挥、控制和通信 (NC3) 系统的现代化以及联合全域指挥控制 (JADC2) 战略的实施,需要持续多十年对网络安全和高级集成能力的投资。

投资论点反映结构性确定性:法律强制核现代化项目免受典型预算削减,承包商持有前所未有积压,技术优势要求永久高利润研发。核测试重启由战略信号而非技术必要驱动,创造了自我实现循环,保证未来支出。随着地缘政治升级、通过预先拨款的宏观经济确定性和快速技术创新同时汇聚,A&D 部门已成为机构投资组合的基本组成部分,由分析师描述为“地缘政治保证利润”支持。

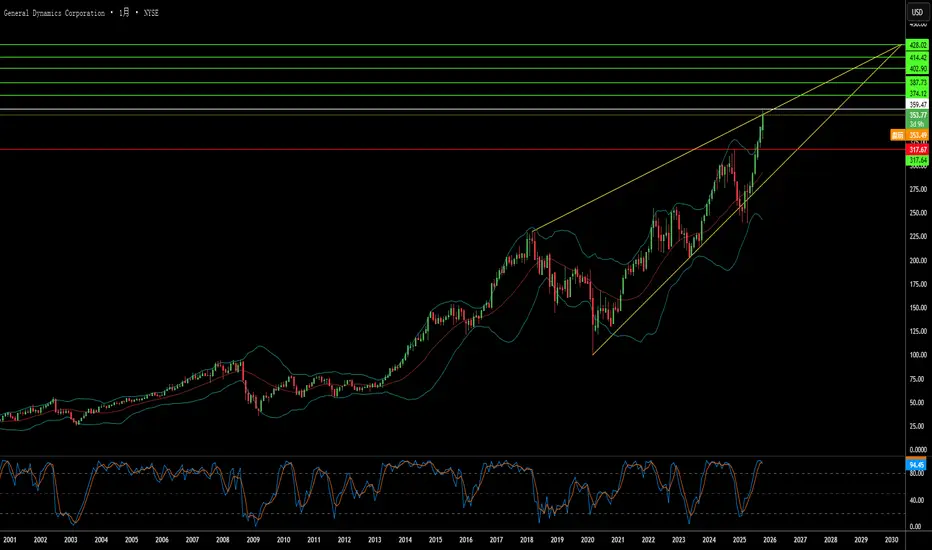

标题: 国防巨头能在全球乱局中印钞吗?通用动力公司公布了 2025 年第三季度卓越业绩,收入达到 129 亿美元(同比增长 10通用动力公司公布了 2025 年第三季度卓越业绩,收入达到 129 亿美元(同比增长 10.6%),摊薄每股收益飙升至 3.88 美元(增长 15.8%)。公司的双引擎增长战略持续推动业绩:其国防部门利用全球强制重新武装的机会,该机会由地缘政治紧张局势升级驱动,而 Gulfstream 航空航天则利用高净值个人的弹性需求。航空航天部门收入增长 30.3%,运营利润率扩大 100 个基点,随着供应链正常化,实现喷气式飞机交付创纪录。整体运营利润率达到 10.3%,运营现金流达到 21 亿美元——相当于净利润的 199%。

国防组合通过战略项目确保数十年收入可见度,最显著的是价值 1300 亿美元的哥伦比亚级潜艇项目,这是美国海军首要采购优先事项。通用动力欧洲陆地系统从德国获得 30 亿欧元合同,用于下一代侦察车辆,利用 2024 年创纪录的 3430 亿欧元欧洲国防支出,预计 2025 年将达到 3810 亿欧元。技术部门通过最近 27.5 亿美元的 IT 现代化合同加强了其地位,为关键军事基础设施部署 AI、机器学习和高级网络安全能力。公司拥有 3340 项专利组合,其中超过 45% 仍活跃,这强化了其在核推进、自主系统和信号情报方面的竞争护城河。

然而,海军部门仍面临重大运营逆风。哥伦比亚级项目面临 12-16 个月延误,首次交付预计现在在 2028 年底至 2029 年初之间,由供应链脆弱性和专业劳动力短缺驱动。主要组件的延迟交付迫使复杂的非顺序建造工作,而国防工业基础在核认证焊工和专业工程师的关键技能缺口上挣扎。管理层强调,明年将是推动海军运营生产力改进和利润率恢复的关键一年。

尽管短期挑战存在,通用动力的均衡组合使其处于持续优异表现的位置。非酌情国防支出、战略系统技术优势以及强劲自由现金流生成的结合提供了对波动性的韧性。稳定潜艇工业基础的成功将决定长期利润率轨迹,但公司的战略深度和现金生成能力支持在日益不确定的全球环境中持续产生超额收益。

2510亿美元积压订单能否预测未来?RTX 公司已将自身定位于全球国防需求急剧上升与商用航空复苏的交汇点,打造出价值 2510 亿美元的强大积压订单,提供前所未有的收入可见性。公司报告了强劲的 2025 年第三季度业绩,销售额达 225 亿美元(同比增长 12%),并上调全年指导预期,受所有部门双位数有机增长驱动。这一表现反映了 RTX 的双重市场优势:国防支出激增,2024 年全球军事支出达 2.7 万亿美元,北约到 2035 年新的 5% GDP 目标,与商用航空需求复苏相结合,预计到 2030 年乘客量将超过 120 亿。

RTX 的技术优势集中在专有的氮化镓 (GaN) 半导体创新上,这些创新驱动下一代雷达系统,构筑了重大进入壁垒。公司 LTAMDS 雷达提供传统爱国者系统的两倍功率,同时消除战场盲区,新推出的 APG-82(V)X 雷达提升战斗机对抗先进威胁的能力。主要合同凸显这一主导地位,包括陆军 50 亿美元的 Coyote 反无人机系统奖项,该系统持续至 2033 年。RTX 今年已承诺超过 6 亿美元用于制造扩张,Redstone 导弹集成设施扩张特别针对增加标准导弹变体和反高超音速解决方案的生产。

在商用领域,Pratt & Whitney 的 GTF Advantage 发动机于 2025 年第四季度获得 EASA 认证,解决了早期的耐用性挑战,设计目标是翼上时间是先前型号的两倍。这一突破确保了 RTX 对 A320neo 和 A220 机队的控制,保证数十年高利润维护、修理和大修收入。Collins Aerospace 的全球 70 多个 MRO 站点网络和灵活的 AssetFlex 程序,利用供应链限制迫使航空公司更多投资于机队维护而非新飞机采购。

财务轨迹引人注目:分析师预计自由现金流将从 2023 年的 55 亿美元跃升至 2027 年的 99 亿美元,代表 15.5% 年化增长,并将价格/FCF 倍数从 31.3 倍压缩至 17.3 倍。华尔街维持十三家覆盖公司的共识“买入”评级,无卖出推荐。RTX 的 6 万项专利组合,建立在每年 75 亿美元研发支出基础上,涵盖先进材料、AI、自治和下一代推进,创造了一个自我强化循环,其中投资驱动专有技术,确保长期政府合同。凭借 BBB+ 信用评级确认和稳定展望,RTX 呈现出基于地缘政治必要性、技术护城河和现金生成扩张的结构健全投资论点。

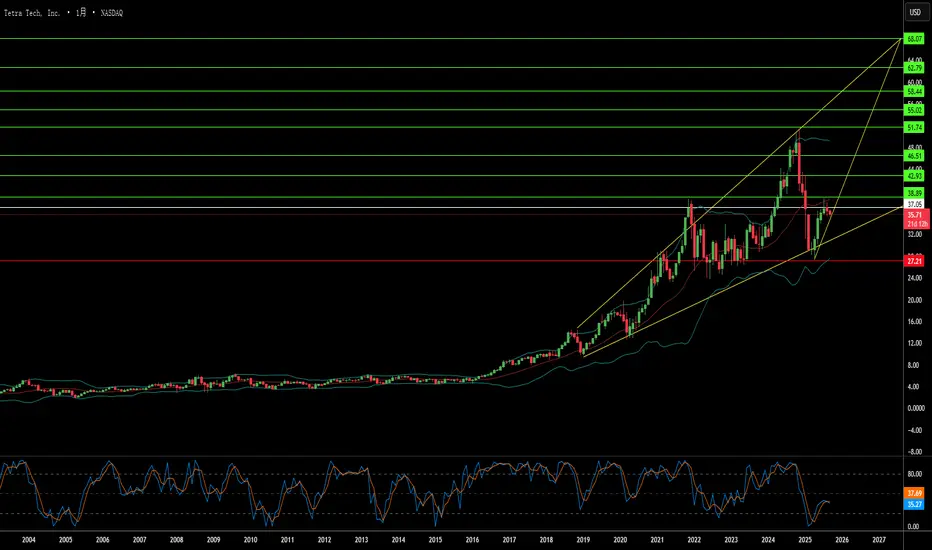

破坏何时创造万亿美元机会?Tetra Tech 的市场惊人飙升代表了技术创新和地缘政治机会的交汇,将这家位于帕萨迪纳的工程公司置于全球重建努力的中心。公司通过大量的知识产权持有——超过 500 项全球专利,涵盖基础设施和环境技术——以及前沿能力脱颖而出,包括专注于机器人技术、云迁移和自动化复杂工程工作流程的认知系统的 AI 创新实验室。这一技术基础已转化为令人印象深刻的财务表现,公司报告了 2025 年第三季度同比收入增长约 11%,并维持 41.5 亿美元的记录积压订单,同时从分析师那里获得“适度买入”评级,价格目标在 40 美元低位。

战略价值主张远远超出传统工程服务,进入冲突区重建领域,在那里 Tetra Tech 在战乱地区的四十年经验独特地定位它以抓住新兴机会。公司已经在冲突地区维持 USAID 合同,包括西岸和加沙的 4700 万美元项目,并在乌克兰通过发电机部署、电网恢复和爆炸物清除行动展示了关键能力。这些能力与大规模重建努力所需技能集精确对齐,从碎片清除和管道修复到基本基础设施系统的工程,包括道路、发电厂和水处理设施。

加沙的重建代表了一个潜在的变革性商业机会,可能从根本上改变 Tetra Tech 的轨迹。保守估计将加沙基础设施重建需求置于 180-500 亿美元,跨越约 14 年,立即优先事项包括道路、桥梁、发电、水处理系统,甚至机场重建。这一范围内的主要合同——潜在 100-200 亿美元——将使 Tetra Tech 当前约 94 亿美元的市场 capitalization 相形见绌,并可能显著增加公司的年度收入。战略重要性被更广泛的地缘政治举措放大,包括作为美国领导的稳定计划的一部分,拟议的加沙贸易走廊连接亚洲和欧洲,将加沙设想为复兴的商业中心。

机构投资者已经认识到这一潜力,93.9% 的股份由机构所有者持有,最近由 Paradoxiom Capital 等公司大幅增加头寸,该公司在 2025 年第一季度收购了 140,955 股价值 410 万美元的股份。全球基础设施需求——估计在未来 25 年达到 64 万亿美元——与 Tetra Tech 在高风险重建项目中的证明专长交汇,创造了一个引人注目的投资论点。公司先进技术能力、广泛专利组合以及在复杂地缘政治环境中证明的成功的组合,将其定位为全球不稳定与冲突后重建所需大规模资本部署交汇的主要受益者。

人工智能能否经受住市场波动的考验?BigBear.ai 以其戏剧性的股价表现吸引了市场的关注,在波涛汹涌的市场中航行,近期的涨势主要得益于重大合同的签订以及人工智能行业的积极发展。该公司的成长轨迹反映了整个科技行业的宏观趋势——对人工智能创新的高风险押注。过去一年,BigBear.ai 的股价飙升超过 378%,显示出在国防、安全和太空探索等战略行业中,人工智能正成为核心力量,并带来高速增长的潜力。

然而,这个故事并非一帆风顺。分析师警告称,该公司业务存在周期性波动,且估值令人担忧,为投资逻辑增添了复杂性。BigBear.ai 能够获得美国国防部的重要合同,证明了其技术实力,但真正的挑战在于如何将其转化为可持续的盈利能力。这种情况促使投资者思考,在人工智能行业,如何在创新、市场情绪和财务稳定性之间保持微妙的平衡。

通过收购 Pangiam 和与 Virgin Orbit 等企业建立合作关系,BigBear.ai 展现了其不仅希望借助人工智能热潮,更要引领行业进入新的领域。这些举措旨在扩大市场份额,并重新定义人工智能在实际应用中的潜力。随着 BigBear.ai 不断发展,它也在向我们提出一个问题:人工智能究竟能在多大程度上重塑行业,而市场是否能够跟上这种技术变革的步伐?BigBear.ai 的故事是人工智能投资领域的缩影,提醒我们不仅要关注短期收益,更要思考人工智能企业的长期愿景和可持续发展能力。