美国能否打破中国的稀土垄断?美国稀土公司 (Nasdaq: USAR) 正处于美国数十年来最雄心勃勃的工业博弈核心。该公司追求纵向一体化的“从矿山到磁铁”战略,旨在打破中国对稀土元素的掌控。稀土是驱动从电动汽车到 F-35 战斗机等一切设备的关键材料。由于中国控制着全球 70% 的采矿量和 90% 以上的精炼能力,美国面临着威胁其国防能力和能源转型的战略脆弱性。中国近期对比和锗的出口限制加速了美国稀土公司的进度,其商业化生产目标现定于 2028 年底。

公司的成功取决于政府的非凡支持和巨额资本注入。商务部 16 亿美元的意向书加上 15 亿美元的私人投资,提供了 31 亿美元的潜在资金。政府将持有 10% 的股权,标志着关键基础设施领域前所未有的公私合作。这笔资金支持整个价值链:德克萨斯州 Round Top 矿床的开采、科罗拉多州的化学分离以及俄克拉荷马州的高级磁铁制造。Round Top 矿床在地质上独一无二,包含 17 种稀土元素中的 15 种,可通过成本效益高的堆浸法进行加工。

除矿产外,该项目还代表了对美国工业韧性的考验。特朗普政府的“地库计划”(Project Vault) 仿照战略石油储备,建立了 120 亿美元的战略矿产储备。通过与澳大利亚、日本和英国建立国际联盟,美国正在打造“友岸外包”供应链网络,以应对北京的影响力。美国稀土公司收购英国 Less Common Metals 公司,获得了目前中国境外缺乏的关键精炼技术。2026 年 1 月,该公司在俄克拉荷马州工厂生产了首批烧结钕磁铁,证明了其技术实力。

未来的道路依然艰难。批评者指出进度延迟、内部人士减持以及前期开发阶段的波动性。做空者声称股价可能下跌 75%,并质疑设备老化和宣传手段。然而,战略上的紧迫性不言而喻:如果没有国内稀土产能,美国无法维持国防技术优势或实现能源独立。该公司 2030 年处理 8000 吨重稀土的目标将从根本上重塑全球供应链,决定美国能否夺回工业主权,还是在未来矿产上继续依赖竞争对手。

Defensetechnology

Salesforce现在是国防承包商吗?Salesforce已到达一个从根本上改变其企业形象的关键拐点。这家历史上以商业软件闻名的公司,已获得美国陆军一份价值56.4亿美元、延至2035年的巨额合同。这家科技巨头首次将自己定位为“主要国防承包商”,并接受了特朗普政府将国防部更名为“战争部”这一挑衅性的品牌重塑。此举不仅通过一份长期的固定价格协议稳定了公司的收入流,还将其置于美中地缘政治竞争的中心,使其更加接近传统的国防工业基础。

市场对此反应热烈——分析师将目标股价上调至每股320美元以上,投资者将该合同视为稳定现金流的债券般保证。公司股价在2026年初飙升至257美元区间,反映了华尔街重新将Salesforce估值为关键的国家基础设施,而非波动的SaaS业务。然而,这一转向带来了重大风险。它危及了Salesforce在中国的业务,并在欧洲引发了关于数据主权的严重质疑,特别是考虑到美国的《云法案》(CLOUD Act)。由于20%的收入来自欧洲,Salesforce正与马克龙和肖尔茨等领导人提出的数字主权要求发生直接冲突。

技术层面同样引人注目:Salesforce正积极投资于其自主AI代理平台Agentforce,在政府软件市场上与Palantir直接争夺主导地位。该技术承诺利用Salesforce在数百万用户商业客户数据方面的巨大优势,实现军事后勤和人员管理的激进自动化。CEO马克·贝尼奥夫(Marc Benioff)强调了他们的定价优势,通过在庞大的商业基础上分摊研发成本来削弱竞争对手。然而问题依然存在:这一战略转型能否带来长期回报,还是会让公司陷入破坏未来盈利能力的贸易战、制裁和监管限制之中?

这只国防股重新定义了现代战争吗?埃尔比特系统公司(Elbit Systems)利用全球从反叛乱向高强度大国冲突的转变,将自己定位在全球国防转型的中心。凭借创纪录的252亿美元积压订单和2025年第三季度达到19.2亿美元的营收(同比增长12%),该公司在欧洲重整军备和亚太海上现代化的背景下展现了卓越的执行力。其陆地系统部门激增41%,这主要得益于应对现代战争弹药密集型特性的火炮和车辆升级需求。

该公司的技术护城河集中在根本改变战斗经济学的突破性系统上。“铁束”(Iron Beam)激光防御系统的拦截成本约为每发3.50美元,而传统拦截器则高达50,000美元;同时,“铁拳”(Iron Fist)主动防御系统在北约演示中实现了拦截高超音速坦克炮弹的空前壮举。这些创新结合先进的电子战套件和网络强化的C4I系统,确保了大规模的多年期合同,包括一项23亿美元的战略协议和一个16.35亿美元的欧洲“数字军队”现代化项目。

尽管面临通胀压力,营业利润率仍扩大至9.7%,而在2025年前九个月,经营现金流激增458%至4.61亿美元。公司在欧洲的本地化制造和技术转让合作战略克服了政治障碍,使其确立了作为北约市场本土供应商的地位。由于38%的积压订单计划在2026年底前执行,埃尔比特提供了工业领域罕见的收入可见性,证明了其溢价估值的合理性——投资者正将其视为一家高利润率的科技公司,而非传统的国防制造商。

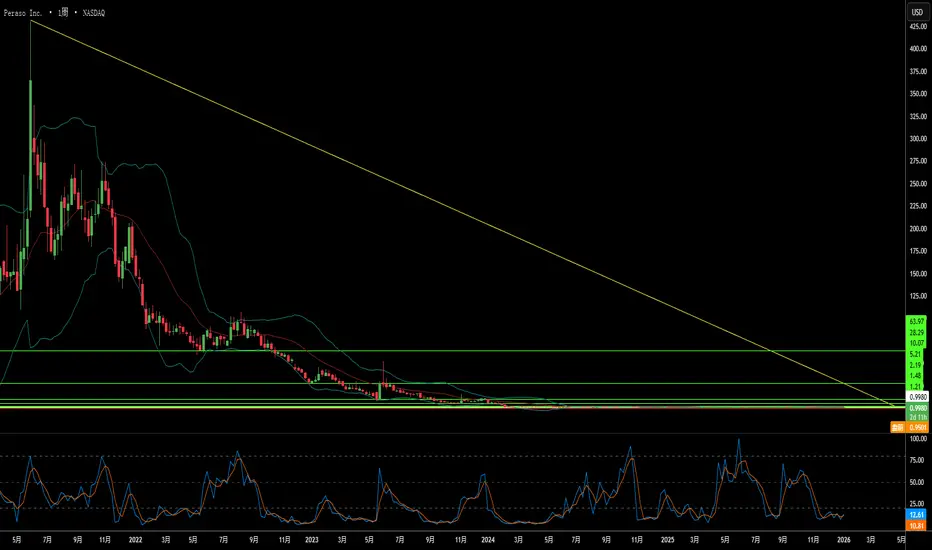

氧气吸收能否锻造无线革命?Peraso Inc. (NASDAQ: PRSO) 处于 60GHz 毫米波频谱的地缘政治、物理学和半导体创新的交汇点。随着西方政府通过“拆除与更换”计划拆除中国电信基础设施,Peraso 作为战略受益者脱颖而出——提供由 TSMC 制造且符合“清洁网络”标准的北美设计硅片。该公司的技术利用了大气物理学的一个独特特性:氧分子在 1-2 公里内吸收 60GHz 信号,这既创造了限制,也构成了战略优势。这种现象实现了频率复用的空间隔离和固有的物理层安全,使 Peraso 的解决方案成为密集城市无线网络、军事战术通信和需要多吉比特无线带宽的下一代 VR/AR 设备的理想选择。

公司领导层拥有标准化新兴连接技术的成熟经验。Peraso 拥有 9 项 IEEE 802.11ay (WiGig) 标准必要专利,为任何制造合规高速无线设备的厂商创造了授权杠杆。尽管 2025 年第三季度营收达到 320 万美元(环比增长 45%),毛利率扩大了 56%,但该股仍被严重低估,Mobix Labs 以每股 1.30 美元(溢价 53%)发起的敌意收购尝试便证明了这一点。公司已成功从传统的 MoSys 存储业务转型为纯粹的 60GHz 专家,在国防应用领域获得了设计订单,并与主要的固定无线接入提供商建立了合作伙伴关系。

Peraso 的投资逻辑基于三大支柱:迫使西方运营商转向信任供应商的地缘政治顺风、60GHz 在解决频谱拥塞方面不可替代的物理特性,以及专利库。主要风险包括现金消耗较快、执行挑战以及微型半导体股固有的波动性。对于寻求“无线光纤”革命非对称风险敞口的投资者而言,Peraso 代表了一个被忽视的连接市场角落中的逆向深科技机会。

昔日细价股能否转型为国防科技巨头?Ondas Holdings Inc. (NASDAQ: ONDS) 实现了 30% 的显著飙升,从年初 0.57 美元 的低点攀升至接近 52 周高点的 11.70 美元。这种戏剧性的复苏不仅反映了市场动量,更标志着公司从零散资产向统一国防科技平台的根本转型。公司在 2026 年第一季度更名为“Ondas Inc.”,并战略性迁址至佛罗里达州西棕榈滩,彰显了管理层在航空航天与国防领域建立统一身份的决心。

公司的增长轨迹建立在重大合同中标和不断扩大的产品生态系统之上。Ondas 获得了一项具有里程碑意义的政府招标,将部署数千架自主无人机用于边境保护,同时从欧洲主要机场获得了 1,640 万美元 的反无人机系统 (counter-UAS) 订单。凭借 2026 年至少 1.1 亿美元 的营收目标(较 2025 年的 3,600 万美元增长 200%),公司正致力于从小型股向中型股转型。这一预测得到了创纪录的 2,330 万美元 积压订单以及拥有 6,860 万美元 现金储备的稳健资产负债表的支持。

Ondas 通过战略收购和专利技术建立了竞争优势。收购 Sentrycs 带来了先进的“Cyber-over-RF”能力,能够实现非干扰式无人机削减——这对于密集城市环境中的行动至关重要。结合其用于关键任务物联网的 FullMAX 平台和来自 SPO 的精密光学 IP,Ondas 提供端到端的多域自主解决方案。该公司最近在中东开展的 AI 驱动人道主义扫雷试点项目在 22 英亩范围内识别出近 150 个危险物品,展示了其技术在传统国防应用之外的通用性。

一家造船商能否锚定美国的海军霸权Huntington Ingalls Industries (HII) 处于美国海军复兴战略的核心,将自身定位为先进技术整合者而非传统造船商。凭借对配备革命性SPY-6雷达的Arleigh Burke Flight III驱逐舰计划的独家控制——敏感度是前代的30倍——HII确保了数十年的收入堡垒。最近海军决定从失败的Constellation级护卫舰转向HII成熟的Legend级设计,验证了公司执行优先的理念,并开辟了与驱逐舰特许权并行的第二个巨大增长引擎。

除了传统造船,HII正在积极占领预计到2030年年增长14%的无人海上系统市场。其Romulus系列自主水面舰艇,由专有Odyssey控制系统驱动,已有超过6000小时运行经验,使公司定位主导海军“Project 33”倡议的成本效益机器人平台。与Thales在AI驱动水雷探测声纳的战略伙伴关系,以及与23个制造伙伴的分布式造船,展示了HII对劳动力短缺和技术转型的适应。

尽管行业领先增长预期11.19%超过General Dynamics (7.55%)和Northrop Grumman (5.22%),HII的市盈率仅24.2x,而国防行业平均37.6x。这种估值脱节,结合涵盖Flight III驱逐舰、新护卫舰计划和新兴自主系统的多十年积压订单,呈现出引人注目的不对称性。随着中美地缘政治紧张加剧以及海军追求355艘舰队目标,HII对关键海军能力的垄断将其定位为不可或缺的国家资产,其市场价值尚未反映其战略重要性。

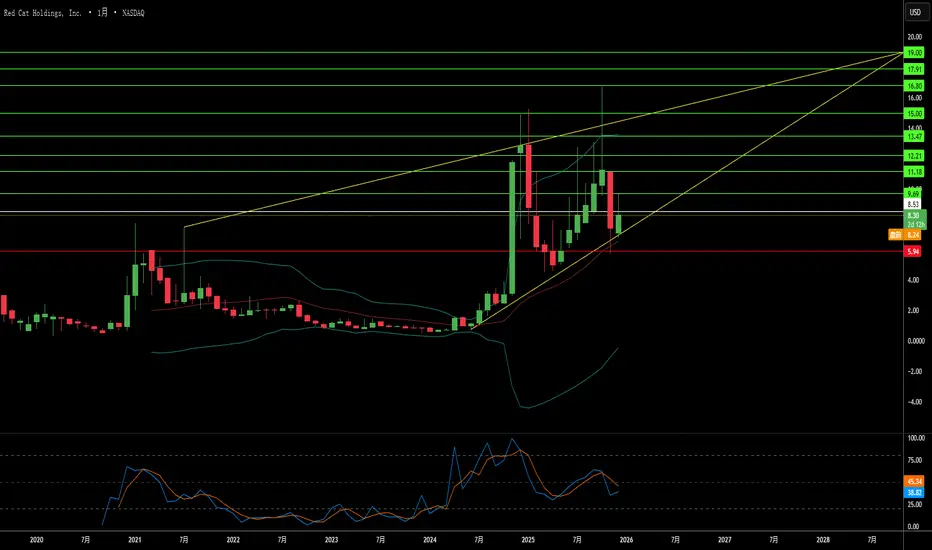

Red Cat 是美国期待的无人机之王吗?Red Cat Holdings (RCAT) 处于国防技术转型时刻的中心。2025年12月FCC对中国无人机制造商DJI和Autel的禁令有效地消除了Red Cat的主要竞争对手,为本土生产商创造了受保护的市场。随着2025财年第三季度收入同比激增646%,以及资产负债表上超过2.12亿美元的现金加强,Red Cat 将自身定位为美国转向主权国防供应链的主要受益者。公司获得“Blue UAS”认证并列入北约采购目录,在全球重新武装的关键时刻提供了对本土和盟国国防市场的即时访问。

公司的技术架构通过涵盖空、陆、海领域的集成系统与竞争对手区分开来。“Arachnid”系列,包括Black Widow四旋翼无人机、Edge 130混合VTOL以及FANG打击无人机,创建了一个闭环生态系统,通过与Palantir的GPS拒止导航合作以及与Doodle Labs的反干扰通信合作得到增强。Red Cat的Visual SLAM技术能够在受干扰的电磁环境中实现自主操作,直接满足五角大楼在Replicator倡议下对“可消耗大量”自主系统的要求。最近与Apium Swarm Robotics的合作推进了一对多无人机控制,成倍提高了单个操作员的作战效能。

对FlightWave和Teal Drones的战略收购迅速扩展了Red Cat的能力,同时保持严格的供应链主权。公司被选为陆军短程侦察Tranche 2计划的决赛入围者,验证了其战术系统用于步兵部署。随着北约盟国增加国防开支,以及乌克兰冲突展示了小型无人系统的大量需求,Red Cat面临多年世俗顺风。监管保护、技术差异化、财务实力和地缘政治必要性的汇聚,将Red Cat定位为不仅仅是国防承包商,而是美国未来十年机器人战争基础设施的基石。

市值8900万美元的公司能否拿下1510亿美元的国防合同?Sidus Space (NASDAQ: SIDU) 在入选导弹防御局的 SHIELD 项目后,股价经历了惊人的 97% 飙升。该项目是一项不确定交付/不确定数量 (IDIQ) 的合同,其上限达到了令人咋舌的 1510 亿美元 。这代表了极端的估值不对称;合同上限是该公司目前约 8900 万美元市值的 1696 倍 。SHIELD 的授标证实了 Sidus 的人工智能卫星技术对美国“黄金穹顶” (Golden Dome) 导弹防御战略至关重要,使这家微型市值公司得以与 Parsons Corporation 等国防巨头并肩,在未来十年内竞争任务订单 。

该公司的 LizzieSat 平台和 FeatherEdge AI 系统解决了紧迫的国家安全需求,特别是来自近邻对手的高超音速导弹威胁 。通过在轨道边缘处理数据而不是将其转发到地面站,Sidus 将“杀伤链” (kill chain) 的延迟从几分钟缩短到了几毫秒——这是跟踪机动高超音速滑翔飞行器必不可少的能力 。该公司采用 3D 打印卫星制造方法,可实现 45 天的快速生产周期,支持五角大楼的“战术响应空间”条令,以便在对抗环境中快速重组被摧毁的资产 。

然而,巨大的执行风险依然存在。Sidus目前的年收入不足 500 万美元,每季度烧钱约 600 万美元,截至 2025 年第三季度,现金储备仅为 1270 万美元 。该公司的毛利率为负,依靠稀释性股权融资维持生存 。SHIELD 合同并非有保证的收入,而是一张“狩猎许可证”,需要对单个任务订单进行成功的竞争性投标 。盈利之路取决于赢得足够的任务订单,以实现覆盖高额固定成本所需的规模,并向高利润的“数据即服务”模式转型 。对于投资者来说,这是一个高风险、不对称的赌注,赌的是一家微型市值公司能否成功穿越“死亡之谷”,成为主要的国防承包商 。

量子计算是否将重写全球权力规则?D-Wave Quantum Inc. (QBTS) 正处于重塑投资格局的三股变革力量的交汇点:愈演愈烈的中美科技竞赛、向高能效计算的转变以及优化技术的军事化。该公司取得了极少数量子计算公司能够声称的成就:不仅实现了实际的商业收入,且同比增长超过 200%,毛利率接近 78%,媲美软件公司。凭借 8.36 亿美元的现金储备,D-Wave 消除了困扰大多数深科技企业的生存融资风险,为其执行双轨战略提供了多年的跑道:即在商业化量子退火(Quantum Annealing)技术的同时,开发下一代门模型(Gate-Model)系统。

D-Wave 将其 Advantage2 量子计算机战略部署在位于阿拉巴马州亨茨维尔的戴维森技术公司(Davidson Technologies)——美国导弹防御的核心地带,这标志着一个分水岭时刻。这不是云端访问;而是嵌入安全防御基础设施中的物理硬件,用于优化拦截器分配和雷达调度,服务于国家安全应用。随着美中经济与安全审查委员会警告“Q日”(Q-Day)威胁并建议到 2030 年投入 25 亿美元的量子资金,D-Wave 从研究好奇心向关键防御资产的转变,使其定位于获取重大政府采购合同。该公司的量子退火技术解决了经典超级计算机难以处理的组合优化问题,而这些问题正是现代战争物流、供应链弹性和工业竞争力的基础。

除国防外,D-Wave 还解决了人工智能革命中的一个关键瓶颈:能源消耗。随着数据中心逼近电网极限,D-Wave 的量子退火机为优化问题提供了高能效解决方案,涵盖从药物发现到金融投资组合管理等领域。该公司的“量子工作量证明”(Proof of Quantum Work)区块链机制展示了在安全金融基础设施中的潜在应用,而与巴斯夫(BASF)和福特(Ford)等财富 500 强公司的合作伙伴关系则显示了即时的运营价值。科学验证已证明,在特定问题集上,D-Wave 的退火机在性能上远超门模型量子竞争对手和经典超级计算机。随着像城堡投资(Citadel)这样的机构投资者增加持股,以及宏观经济条件在 2026 年随着利率下降而有利于向高增长科技股轮动,D-Wave 代表了一个不对称的机会——一家因市场怀疑而被低估,但其交付的成果却值得确信的公司。

家公司能拥有海底吗?Kraken Robotics 已崛起为海底情报领域的霸主,乘着三大超级趋势:海底基础设施武器化、全球向海上风电的能源转型、传统声呐系统技术过时。公司合成孔径声呐(SAS)技术实现与距离无关的3厘米分辨率,比传统系统高15倍;耐压SeaPower电池彻底解决困扰数十年的自主水下航行器续航瓶颈。这道受31项已授权专利(19个专利族)保护的技术护城河,将Kraken从一家小众传感器厂商转变为垂直整合的海底情报平台。

财务蜕变印证了战略定位。2025年第三季度收入同比增长60%至3130万美元,毛利率扩大至59%,调整后EBITDA激增92%至800万美元。现金储备达1.266亿美元(较上年增长750%)构成坚固堡垒,为双重战略提供弹药:通过北约“关键海底基础设施”计划实现有机增长,以及战略收购(如1700万美元收购3D at Depth,新增海底LiDAR能力)。自2023年以来市场1000%的重估并非投机泡沫,而是对Kraken掌控新兴蓝色经济关键基础设施的根本认可。

地缘政治紧张加速需求,北溪管道爆炸成为国防采购的拐点。北约“波罗的海哨兵”任务及联盟保护97%互联网流量所依赖的海底电缆的重点,创造了持续顺风。Kraken技术在2025年REPMUS演习中参与七支海军团队,展示平台无关的互操作性,使其成为通用标准。结合海上风电超级周期(2030年前250GW)和潜在深海采矿(资源价值177万亿美元),Kraken同时定位为多个长期增长方向不可或缺的“镐和铲”供应商。

软件能否赢得战争并变革商业?Palantir Technologies 已崛起为人工智能领域的霸主,通过其独特定位于国家安全与企业转型的交汇处,实现爆炸性增长。公司报告了首个十亿美元季度,销售额同比增长 48%,得益于美国商业收入前所未有的 93% 激增。这一表现源于 Palantir 的专有本体架构,该架构解决了组织中统一异构数据源的关键挑战,以及其人工智能平台 (AIP),通过密集型训练营加速部署。公司技术护城河通过战略专利保护得到强化,并实现了惊人的 94% Rule of 40 分数,表明卓越的运营效率。

Palantir 的国防根基提供了强大的竞争优势和稳定的收入流。公司获得 6.189 亿美元的陆军 Vantage 合同,并为海军陆战队部署 Maven 智能系统,将自身定位为五角大楼联合全域指挥与控制战略的核心基础设施。这些系统提升了战场决策能力,目标官员每小时处理 80 个目标,而无平台时仅为 30 个。除了美国部队,Palantir 支持北约行动、援助乌克兰,并与英国国防部合作,构建了一个全球高利润、长期政府合同网络,覆盖民主盟友。

尽管实现盈利,运营利润率为 26.8%,并持有 60 亿美元现金且几乎无债务,Palantir 仍以 100 倍收入和 224 倍前瞻性收益的极端估值交易。84% 的分析师推荐持有或卖出,市场对溢价是否合理仍存分歧。多头认为估值反映了 Palantir 从利基政府承包商向关键 AI 基础设施提供商的转型,分析师预测收入可能从 42 亿美元增长至 210 亿美元。公司在九个战略领域的成功——从军事现代化到医疗分析——表明其构建了“机构必需平台”,可能证明持续溢价定价的合理性。

投资论点最终取决于 Palantir 的结构性优势——其专有数据集成技术、国防根基以及加速的商业采用——是否能维持估值所要求的增长轨迹。虽然平台的复杂性需要大量定制并限制相对于更简单竞争对手的即时可扩展性,但 93% 的商业增长率验证了企业需求。投资者必须平衡公司无可否认的技术和战略定位与估值风险,任何增长放缓都可能引发重大倍数压缩。对于愿意承受波动的长期投资者,Palantir 代表了对军事和商业领域 AI 基础设施主导地位的押注。

中国能否将我们最需要的元素武器化?中国在稀土元素 (REE) 加工方面的主导地位已将这些战略材料转化为地缘政治武器。虽然中国控制全球约 69% 的开采,但其真正影响力在于加工领域,占据全球产能 90% 以上以及 92% 的永磁体制造。北京 2025 年的出口管制利用这一瓶颈,要求甚至在中国以外使用的 REE 技术获得许可,从而有效将监管控制延伸至全球供应链。这种“长臂管辖”威胁从半导体制造到国防系统的关键产业,对 ASML 等公司造成即时影响,如发货延误,以及美国芯片制造商争相审计其供应链。

战略脆弱性深入西方工业产能。一架 F-35 战斗机需要超过 900 磅 REE,而弗吉尼亚级潜艇需要 9200 磅。在美国国防系统中发现中国制造组件说明了安全风险。同时,电动汽车革命保证需求指数级增长。仅 EV 电机需求预计 2025 年达到 43 千吨,由永磁同步电机驱动,将全球经济锁定在持续的 REE 依赖中。

西方通过欧盟关键原材料法案和美国战略融资的回应设定了雄心勃勃的多元化目标,但行业分析揭示残酷现实:集中风险将持续至 2035 年。欧盟目标到 2030 年实现 40% 国内加工,但预测显示前三大供应商将维持其控制,有效回归 2020 年集中水平。这种政治雄心与物理执行之间的差距源于巨大障碍:环境许可挑战、海量资本需求,以及中国从出口原材料转向制造高价值下游产品以捕获最大经济价值的战略转变。

对于投资者,VanEck Rare Earth/Strategic Metals ETF (REMX) 作为地缘政治风险的直接代理,而非传统商品敞口。钕氧化物价格从 2023 年 1 月的 209.30 美元/公斤暴跌至 2024 年 1 月的 113.20 美元,预计到 2025 年 10 月反弹至 150.10 美元——波动性并非由物理短缺驱动,而是由监管公告和供应链武器化引起。投资论点基于三大支柱:中国加工垄断转化为政治影响力、绿色技术指数需求确立坚实价格底线,以及西方产业政策保证多元化长期融资。成功将青睐在中国以外建立可验证、弹性供应链的下游加工和磁体制造公司,尽管安全供应链的高成本,包括强制网络安全审计和环境合规,确保可预见的未来价格上涨。

Kraken Robotics:重塑海底战场?Kraken Robotics 处于快速扩张的无人水下系统领域的领先地位,将技术创新与战略定位相结合。这家加拿大公司通过两项核心技术建立了坚实的竞争壁垒:高分辨率合成孔径声纳(SAS)和耐压 SeaPower 电池。这些创新使公司具备了卓越的成像和耐力能力,在国防和商业海底市场中赋予 Kraken 决定性优势。通过垂直整合其组件、平台和服务,Kraken 在整个海洋技术谱系中捕捉价值,将每项创新转化为下一个的倍增器。

公司与 Anduril Industries 的合作——现代国防技术领域的颠覆性力量——已成为潜在的游戏改变者。Kraken 为 Anduril 的 Dive-LD 和 Ghost Shark 自主水下航行器提供关键声纳和能源系统,将自身定位为海军自主化竞赛中的战略赋能者。如果 Anduril 如计划般扩大生产,这一联盟可能将 Kraken 的收入基础扩大数倍。然而,这种依赖也带来了显著的集中风险;Anduril 的任何延误或合同变更都可能对 Kraken 的轨迹产生剧烈影响。

从财务角度来看,Kraken 正处于关键关头。近年来,公司实现了持续的双位数收入增长和 EBITDA 利润率扩张,这得益于对其海底技术的强劲需求。2025 年 1.15 亿加元融资加强了其资产负债表,并为大规模生产扩张奠定了基础。展望模型预测,在基准情景下,收入将从 2025 年的 1.28 亿加元增长到 2030 年的超过 8.5 亿加元,随着规模经济发挥作用,利润率将大幅扩张。

尽管存在运营、财务和技术风险,Kraken Robotics 代表了水下国防和勘探多十年转型的罕见纯玩法机会。对于有耐心并能容忍波动性的投资者而言,它是一个高风险、高回报的机会。如果公司有效执行与 Anduril 的合作并利用其海底主导地位,它可能不仅仅参与下一场国防革命——它可能定义它。

一个沉默的巨人如何主宰关键技术?泰莱达科技(Teledyne Technologies)通过战略定位和技术整合的严谨策略,悄无声息地在国防、航空航天、海洋和太空市场中确立了强大地位。公司近日公布了2025年第二季度创纪录的业绩,净销售额达15.1亿美元(同比增长10.2%),所有业务领域均实现卓越的有机增长。这一表现并非市场时机的偶然,而是公司在关键任务和高门槛市场中长期深思熟虑定位的结果,地缘政治因素为公司创造了天然的竞争优势。

公司的战略智慧体现在其产品上,例如Black Hornet Nano微型无人机,已在从阿富汗到乌克兰的冲突中证明了其战术价值,以及新兴的Black Recon装甲车辆自主无人机系统。泰莱达通过与日本ACSL合作开发符合NDAA标准的无人机解决方案等符合地缘政治的伙伴关系,巩固了市场地位,将监管合规转化为针对非盟友竞争对手的竞争壁垒。2021年以82亿美元收购FLIR Systems,展现了跨领域整合的卓越能力,热成像技术现已应用于多个产品线和市场领域。

泰莱达的竞争优势不仅限于产品,还体现在知识产权的主导地位。公司在全球拥有5,131项专利,美国专利商标局(USPTO)的授权率高达85.6%。这些专利涵盖成像与光子学(38%)、国防与航空航天电子(33%)和科学仪器(29%),并常被波音、三星等行业巨头引用,凸显其基础性地位。每年4.74亿美元的研发投入,由4,700名拥有高等学位的工程师支持,确保持续创新并构建针对竞争对手的法律壁垒。

公司还积极应对新兴监管要求,特别是美国国防部将于2025年10月实施的网络安全成熟度模型认证(CMMC)。泰莱达现有的网络安全基础设施和认证为其提供了关键优势,形成额外的合规壁垒。这将使公司在竞争对手难以满足新要求时,有望赢得更多国防合同。

如何一个平台同时应对八个全球性干扰?GitLab在2025年成为DevSecOps领域的主导力量,实现年收入增长29%的惊人成绩,在2025财年第四季度达到年度7.59亿美元。该平台的成功源于其同时应对多个汇聚全球挑战的能力,从地缘政治紧张和网络安全威胁到经济波动和技术转型。主要里程碑包括GitLab Dedicated for Government获得FedRAMP Moderate授权,启用公共部门加速采用,以及像Sigma Defense的实施这样的战略合作伙伴关系,将美国海军软件部署时间从几个月减少到几天。

地缘政治和地战略因素的交汇为GitLab的解决方案创造了前所未有的需求。不断上升的数据主权要求和美中科技竞争推动各国执行严格的数据驻留法,使GitLab的单租户SaaS架构在合规性方面尤为吸引人。国防承包商和政府机构越来越依赖GitLab的集成DevSecOps能力来加强国家安全地位,像Sigma Defense这样的组织实现了90%的成本降低,同时显著加速了漏洞修复和软件部署周期。

经济压力和技术演变进一步加速了GitLab在各行业的采用。该平台为大型组织在三年内提供了483%的引人注目的投资回报率,而更广泛的DevOps市场以19.1%的年复合增长率增长。GitLab的集成方法解决了关键痛点,包括工具链整合、嵌入式安全和AI驱动的自动化,将其定位为云原生开发的基本基础设施。该公司通过从代码到云的统一工作流程消除孤岛的战略重点,特别受到寻求降低复杂性和运营成本的企业的共鸣。

展望未来,GitLab的知识产权战略和在AI集成方面的持续创新,以GitLab Duo在代码生成和漏洞检测方面的能力为例,表明其持续的竞争优势。该平台服务于不同行业的能力——从需要安全协作的联邦资助研究中心到需要尖端自动化的高科技公司——展示了其在应对定义现代技术景观的复杂、相互关联的挑战方面的多功能性。

声波能成为未来抵御全球混乱的盾牌吗?Genasys公司 (NASDAQ: GNSS) 运行在日益加剧的全球不稳定与技术创新的交汇点,将自己定位为防护通信领域的重要参与者。该公司的先进产品组合将其专有的远程声学设备(LRAD)系统与云优先的 Genasys Protect 软件平台相结合,服务覆盖 100 多个国家的 1.55 亿人。美国 500 多个城市的执法机构使用 LRAD 系统,从特警行动到人群控制,Genasys 已成为全球声学呼叫设备的标准,其信息传递比传统系统响 20–30 分贝且更清晰。

公司的增长轨迹与强大的宏观经济力量保持一致,这些力量推动了对防护通信的前所未有的需求。2024 年全球国防开支飙升至 2.718 万亿美元,同比增加 9.4%,是自 1988 年以来最大增幅。同时,关键基础设施保护市场预计将从 2024 年的 148.64 亿美元增长到 2032 年的 213.94 亿美元。Genasys 的集成解决方案直接应对这一不断扩大的市场,提供非致命的去升级能力和网络物理威胁缓解,并在地缘政治紧张局势加剧的背景下,最近获得了中东和非洲价值 100 万美元的 LRAD 订单。

Genasys 的竞争优势依托于 17 项已注册专利,特别是在声学呼叫技术方面,这创造了显著的进入壁垒,同时实现了溢价定价。公司每年 420 万美元的研发投资确保了持续创新,而与 FloodMapp 的战略合作表明平台正在向预测性威胁缓解发展,而不仅仅是被动响应。尽管目前存在盈利挑战——2025 年第三季度净亏损 650 万美元——公司仍保持着超过 1600 万美元的重大项目积压,以及价值 4000 万美元的波多黎各预警系统项目,预计将在 2025 财年带来 1500–2000 万美元的收入。

投资论点集中于 Genasys 独特的定位,以利用全球向先进、非致命安全解决方案转变的趋势。尽管目前分阶段确认收入的会计方法将毛利率压低至 26.3%,但随着主要项目接近完成,利润率有望大幅扩张。技术优势、战略市场定位以及确认的订单积压所带来的强大收入可见性相结合,表明尽管短期存在财务复杂性,但长期潜力巨大。

一种蜘蛛丝是新的钢铁与凯夫拉吗?Kraig Biocraft Laboratories, Inc.(克雷格生物工艺实验室)是一家全球领先的生物技术公司,开创了一种可扩展的基因工程蜘蛛丝生产方法。该公司利用家养蚕作为“微型生产单元”,成功克服了传统蜘蛛养殖的挑战。其专有的基因编辑技术将特定蜘蛛丝蛋白基因植入蚕体,使其能够纺出高性能纤维,如龙丝™ (Dragon Silk™) 和怪兽丝® (Monster Silk®)。这一独特方法提供了一个成本效益高且高效的生产平台,使公司区别于依赖昂贵发酵方法的竞争对手。

所得材料的性能超越了传统高性能纤维。基因工程蜘蛛丝以其卓越的韧性和拉伸强度而闻名,强度优于钢铁,韧性超越凯夫拉,同时极为轻盈。这一独特特性组合使该公司能够在价值数十亿美元的全球技术纤维和生物材料市场中占据有利地位。其生产平台为多种行业创造高价值材料提供了显著的竞争优势。

这一突破性材料在国防与安全领域具有重要的战略和地缘政治意义。其超强的强度和能量吸收能力使其成为高级防弹防护和轻便军用装备的理想选择。该公司已与政府机构达成合作协议,进一步验证了其技术的战略重要性。除了国防领域,该材料的应用还扩展至航空航天、高端纺织品以及先进医疗器械,如缝合线和植入物。

此外,Kraig Biocraft Laboratories 的技术为石油基合成材料提供了可持续的替代方案。蜘蛛丝是一种蛋白质基的可降解纤维,其生产过程资源消耗较低。这种对可持续性和可扩展性的关注契合了全球对环保材料日益增长的需求。通过结合创新技术、优越的材料性能和明确的商业化路径,Kraig Biocraft Laboratories 有望引领未来先进材料领域的发展。

Ondas Holdings 能重塑国防科技投资吗?Ondas Holdings(纳斯达克代码:ONDS)在全球紧张局势加剧和战争现代化的背景下,于快速发展的国防技术领域开创独特路径,战略性地定位自身。其崛起得益于协同商业模式,将创新的自主无人机和专用无线网络解决方案与精明的财务策略相结合。与金融科技公司 Klear 的关键合作,为 Ondas 及其扩展中的生态系统提供了非稀释性运营资本。这种表外融资模式至关重要,使公司能够在资本密集的国防、国土安全及关键基础设施领域快速扩张并进行战略收购,而不稀释股东权益。

此外,Ondas 的子公司 American Robotics 是 FAA 认证自主无人机领域的领导者,近期与 Detroit Manufacturing Systems(DMS)建立了战略制造与供应链合作。此合作基于美国本土制造,提升了扩展性、效率及供应链韧性,从而更高效地交付 American Robotics 的先进无人机平台。这一本土制造重点与“促进美国无人机领先地位”的总统行政令高度契合,旨在强化美国无人机产业,推动创新,同时在面对外国竞争时维护国家安全。

公司的产品直接响应现代战争模式的转变。Ondas 的工业专用无线网络(FullMAX)为 C4ISR 和战场行动提供关键的安全通信。其自主无人机系统(如 Optimus 系统与 Iron Drone Raider 反无人机平台)是演进中的侦察、监视和作战战略的重要组成部分。随着地缘政治不稳定加剧,对先进国防能力的需求急剧上升。Ondas 整合的运营与金融平台为大幅增长做好准备,其创新的资本运用方式和技术发展正吸引大量投资者关注。

人工智能能否在数据之外彻底改变我们的世界?Palantir Technologies 不仅崭露头角,更是 异军突起,其股票在最新财报公布后暴涨 22%,令华尔街惊讶不已。2024 年第四季度财报 显示 了该公司在人工智能革命中的核心地位,收入和每股收益均超出预期。这一业绩不仅证明了 AI 在提升业务能力方面的潜力,更预示着它可能重新定义各行业的运营模式,尤其是在 Palantir 具有重要影响力的国防和政府领域。

Palantir 的增长轨迹不仅仅是数字的 堆砌,更展现了 AI 如何将复杂数据转化为可执行的洞察,从而推动效率和创新。首席执行官亚历克斯·卡普(Alex Karp) 认为 Palantir 是 AI 变革初期的 弄潮儿,他的愿景引发了人们对 AI 更广泛影响的思考。该公司在美国商业收入增长 64%,政府收入增长 45%,充分展示了 AI 在连接原始数据与战略决策之间的关键作用。

然而,这一成功故事也引发了一个关键问题:Palantir 的增长能否持续,尤其是考虑到它对政府合同的高度依赖? 公司的未来或许取决于它能否在快速变化的科技环境中多元化客户群并持续创新。正如卡普所言,我们正处于 AI 影响的“第一幕”,那么 Palantir 能否保持增长势头,还是会在日益竞争激烈的 AI 市场中面临挑战?这一问题不仅关乎投资者、技术专家,更关乎政策制定者,他们需要深思 AI 对社会 未来走向的影响。

隐身技术能否重新定义战场上的力量?在战略层面上,一次重大飞跃是,诺斯罗普·格鲁曼公司推出了“近距攻击武器”(SiAW)。这种新型空对地导弹有望重塑现代空战格局。它被设计用于隐形战机(如 F-35),能够精确打击高价值的机动目标,同时确保发射平台免受敌方防御系统的威胁。SiAW 的开发标志着军事技术的一次关键性进步,速度、精准度和隐身性结合在一起,能够有效消除威胁。

SiAW 的设计不仅是对现有武器的改进,更是一场范式变革。它建立在 AGM-88G AARGM-ER 的技术基础上,并进一步提升了射程、速度和精准度,同时确保其兼容未来的隐形作战平台。这款导弹专为攻击快速移动的目标(如导弹发射车和电子战系统)而设计,这些目标在现代“反介入/区域拒止(A2/AD)”战略中发挥着至关重要的作用。(*译者注:反介入/区域拒止(A2/AD)战略指的是一种军事战略,旨在阻止敌方军队进入特定区域或在其区域内自由行动。通常通过部署远程导弹、雷达和其他防御系统来实现。*)此外,即使在电子干扰环境下,SiAW 仍能自主运行,这一特性迫使军事战略家重新审视传统的作战模式。

SiAW 的影响远不止战术优势。美国空军计划在 2026 年实现初始作战能力,并希望在 2028 年大规模采购,使其成为未来空战战略的核心武器。该导弹不仅增强了美国军事实力,还意味着国际防务格局的变化,迫使盟友和对手调整各自的军事战略。(*译者注:例如,其他国家可能会加强其反隐身技术和远程打击能力,以应对 SiAW 带来的挑战。*)

诺斯罗普·格鲁曼公司的这一发展也引发了关于战争伦理与未来的讨论。随着技术的进步,使得作战更精确、更低风险,军事行动的道德衡量标准也在发生变化。SiAW 或许可以降低附带损害,但同时也引发了对战争自动化加速以及人类在决策过程中角色的深刻思考。

因此,SiAW 不仅推动了军事科技的前沿,也促使我们深入思考战争的本质、权力的责任,以及在技术既能保护也能威胁全球安全的时代,我们应当如何前行。面对这一新的前沿,我们不禁要问:这些技术进步将如何塑造未来的全球安全与和平?

能否将全球紧张局势转化为可持续增长?国防巨头的挑战在现代国防经济学中,存在一个耐人寻味的矛盾:RTX公司一方面面临着不断增长的全球安全需求,另一方面却受到生产能力的限制。RTX拥有900亿美元的未交付订单,并最近获得了向丹麦出售价值7.44亿美元导弹的批准,这表明地缘政治紧张局势正在直接影响国防和航空行业。然而,这种需求激增引发了对行业增长可持续性的担忧,因为生产能力存在固有局限。

公司的财务表现展示了其出色的适应力和弹性,股票受到主要分析师的青睐,并上调了盈利预期。然而,背后存在更大的挑战:RTX必须在满足全球防务需求的即时压力与长期的生产能力和技术创新挑战之间取得微妙平衡。随着公司同时服务于多个盟国,这种平衡变得更加重要。

这引出了一个值得深思的案例:国防制造商如何将短期地缘政治压力转化为长期可持续的增长?答案可能在于公司的多元化战略,结合传统防务合同和创新的航空解决方案,同时在当前市场需求与长期战略规划之间找到平衡。这一情景挑战了我们对国防工业动态的传统理解,并迫使我们重新思考全球安全需求在未来几十年中可能如何重塑工业能力。

XRQ-73 是终极的无声杀手吗?隐形掠食者

想象一架如此先进的无人机,它能够悄然穿越最复杂的防御系统,成为空中的无声猎手。XRQ-73,DARPA 最新的 X-plane,不仅仅是一架无人机;它是战争新时代的预兆。

XRQ-73 是 DARPA 推出的革命性新型无人机,可能彻底改变战争的方式。凭借其先进的隐身技术和混合动力推进系统,这架无人驾驶飞行器(UAV)能够执行广泛的任务,从精确打击到侦察。

技术奇迹

XRQ-73 结合了电动和传统推进技术的精华,是一项工程奇迹。其隐身设计和先进的功能使其成为军事行动中的强大资产。从精确打击到情报收集,它的潜在应用十分广泛。

超越战场

但 XRQ-73 的影响力不仅限于战场。其技术可能会革新民用领域,帮助灾难救援、搜索和救援以及环境监测。

战争的未来

XRQ-73 是人类智慧的证明,也是对战争未来的展望。随着技术的不断进步,我们可以期待在无人驾驶飞行器领域看到更多革命性的突破。

但它真正的独特之处是什么?

它的不易被发现的能力,加上其远程能力和多功能性,使 XRQ-73 成为一件强大的武器。随着技术的不断进步,我们只能想象这架无人机以及其他类似无人机在未来战争中可能带来的无限可能。

你准备好迎接一个无人机主宰天空的世界了吗?