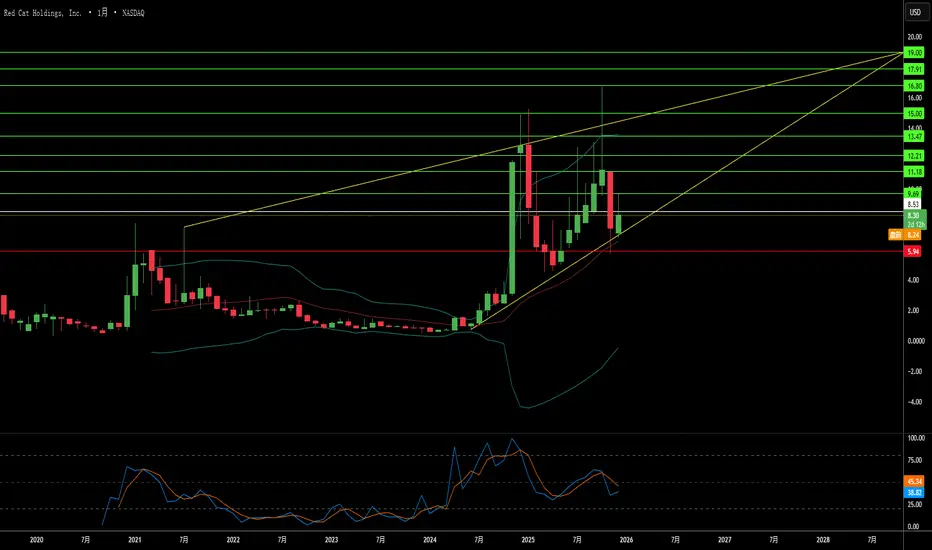

Red Cat 是美国期待的无人机之王吗?Red Cat Holdings (RCAT) 处于国防技术转型时刻的中心。2025年12月FCC对中国无人机制造商DJI和Autel的禁令有效地消除了Red Cat的主要竞争对手,为本土生产商创造了受保护的市场。随着2025财年第三季度收入同比激增646%,以及资产负债表上超过2.12亿美元的现金加强,Red Cat 将自身定位为美国转向主权国防供应链的主要受益者。公司获得“Blue UAS”认证并列入北约采购目录,在全球重新武装的关键时刻提供了对本土和盟国国防市场的即时访问。

公司的技术架构通过涵盖空、陆、海领域的集成系统与竞争对手区分开来。“Arachnid”系列,包括Black Widow四旋翼无人机、Edge 130混合VTOL以及FANG打击无人机,创建了一个闭环生态系统,通过与Palantir的GPS拒止导航合作以及与Doodle Labs的反干扰通信合作得到增强。Red Cat的Visual SLAM技术能够在受干扰的电磁环境中实现自主操作,直接满足五角大楼在Replicator倡议下对“可消耗大量”自主系统的要求。最近与Apium Swarm Robotics的合作推进了一对多无人机控制,成倍提高了单个操作员的作战效能。

对FlightWave和Teal Drones的战略收购迅速扩展了Red Cat的能力,同时保持严格的供应链主权。公司被选为陆军短程侦察Tranche 2计划的决赛入围者,验证了其战术系统用于步兵部署。随着北约盟国增加国防开支,以及乌克兰冲突展示了小型无人系统的大量需求,Red Cat面临多年世俗顺风。监管保护、技术差异化、财务实力和地缘政治必要性的汇聚,将Red Cat定位为不仅仅是国防承包商,而是美国未来十年机器人战争基础设施的基石。

Drones

监管壁垒能否铸就国防垄断?Draganfly 转型背后的地缘政治催化剂

Draganfly Inc. (DPRO) 正在从商业无人机创新者转型为国防基础设施供应商,这一转变由地缘政治必要性驱动,而非市场竞争。国家国防授权法案 (NDAA) 创造了监管护城河,强制将外国制造的技术排除在美国关键供应链之外,立即淘汰了像中国 DJI 这样的主导玩家。作为少数符合 NDAA 的北美制造商之一,Draganfly 获得了数十亿美元政府合同的专属访问权。公司 Commander 3XL 平台具备 22 磅负载能力、专利模块化设计以及针对无 GPS 环境的专用软件,已部署在美国国防部各分支机构,验证了其在高风险军事应用中的技术可信度。

战略定位与国防生态系统整合

公司通过与 Global Ordnance(国防后勤局主要承包商)的战略伙伴关系降低了进入国防市场的风险,该伙伴提供关键后勤专业知识和监管合规能力。任命前代理国防部长克里斯托弗·米勒加入董事会进一步加强了机构信誉。Draganfly 正在通过佛罗里达州坦帕的新设施快速扩展产能,该设施战略性地靠近主要军事和政府客户,同时保持资产轻型模式,仅有 73 名员工,通过利用 AS9100 认证的合同制造商。这一方法最小化了资本支出风险,同时确保对大型政府招标的快速响应。公司知识产权组合包括 23 项已授权专利,USPTO 授权率 100%,保护了 VTOL 飞行控制、模块化机身设计、AI 驱动跟踪系统和变形机器人技术的核心创新。

估值悖论与增长轨迹

尽管 2025 年第一季度综合亏损 343 万美元,收入仅 155 万美元,但市场赋予 Draganfly 16.6 倍市净率的高估值。这一表面脱节反映了投资者认识到当前亏损是国防准备、设施扩展、制造认证和伙伴开发等必要前期投资。分析师预测 2026 年增长超过 155%,由军事合同执行驱动。军事无人机市场预计从 2023 年的 134.2 亿美元翻倍至 2035 年的 305 亿美元,全球国防部加速投资进攻性和防御性无人机技术。Draganfly 的竞争优势不在于更高的续航或范围——AeroVironment 的 Puma 3 AE 提供 2.5 小时飞行时间,对比 Commander 3XL 的 55 分钟——而在于重载能力,这对于部署如长程 LiDAR 传感器和 M.A.G.I.C. 排雷系统等专用设备至关重要。

执行风险的关键问题

Draganfly 的投资论点聚焦于战略政府结盟超越当前运营赤字。公司最近获得美国陆军 Flex FPV 无人机系统合同,包括在海外美军设施的嵌入式制造能力,这验证了技术能力和供应链灵活性。像 M.A.G.I.C. 雷区清除系统这样的整合项目展示了超越传统侦察的任务关键效用。然而,盈利之路完全取决于执行:成功扩展生产能力、应对漫长的政府采购周期,并将国防管道转化为实现收入。公司定位成为主要参与者,特别是在安全、符合 NDAA 的重载多旋翼细分市场,而非主导通用固定翼 ISR 或大众市场商业应用。根本问题是 Draganfly 是否能足够快地执行其国防战略,以证明其溢价估值,在竞争对手开发类似符合 NDAA 能力之前。

战争的未来是否已经到来?AeroVironment (纳斯达克: AVAV) 已从一家小众无人机供应商转型为现代非对称战争的重要推动者,抓住了军事学说中的根本性转变。公司的前所未有的增长反映了一个新时代的到来,在这个时代,小型、智能且低成本的无人系统取代了以重资产为主的传统军事战略。这一转型因俄乌冲突的现实验证而加速,该冲突成为展示低成本、可消耗无人系统战略价值的实战实验室。美国国防部随之推出 Replicator 等项目,旨在大规模部署数千套自主系统,与 AeroVironment 的核心能力完美契合。

推动这一市场转变的技术演进核心是人工智能与机器学习的融合。AeroVironment 的系统,包括 P550 和 Red Dragon 徘徊弹药,代表了从手动操作到半自主乃至完全自主能力的战略飞跃。这些 AI 驱动的系统已证明其战场效能,自主导航将目标打击成功率从 10–20% 提升至 70–80%,有效消除了对干扰和人为错误的脆弱性。公司采用的 MOSA(模块化开放系统架构)设计理念,使作战人员能在五分钟内重新配置系统,创造了前所未有的战术灵活性。从硬件为中心向软件定义平台的转变,使“以软件与战争速度进化”成为可能,将 AeroVironment 置于国防创新的前沿。

公司的财务表现验证了这一战略定位,2025 财年实现创纪录收入 8.206 亿美元,同比增长 14%。徘徊弹药系统部门激增超过 83%,达到创纪录的 3.52 亿美元;创纪录的 12 亿美元订单以及几乎翻倍至 7.266 亿美元的资金储备,清晰表明未来收入的持续性。2025 年 5 月,公司以 41 亿美元全股票交易 收购 BlueHalo,扩大了业务范围,涵盖空中、陆地、海洋、太空和网络领域,合并实体预计将实现超过 17 亿美元的收入,并增强在反无人机、定向能量和网络战方面的能力。

AeroVironment 的竞争优势不仅体现在财务指标上,还包括建立在数十年航空航天创新基础上的强大知识产权组合。从开创性的人力驱动飞机到太阳能原型机,公司不断创造行业“第一”,如今这些经验转化为关键能力的专利,例如徘徊弹药的 **wave-off 功能** 和增强型跳频技术。公司每年投入超过 9400 万美元 研发,并采用“收购或自建”的混合创新战略,在快速发展的领域保持技术领先。虽然 76.47 的高远期市盈率可能引发部分投资者担忧,但凭借创纪录的订单、不断增长的积压订单以及向稳定项目的转型,公司基本面强劲,足以支撑其高估值。

Red Cat Holdings 是无人机行业的创新者吗?Red Cat Holdings(纳斯达克代码:RCAT)是一家专注于军用和商用无人机市场的技术公司,总部位于波多黎各圣胡安。其子公司 Teal Drones 专注于研发军用级无人机系统(UAS),以满足美国国防和安全领域的严格要求。该公司的市场定位使其备受关注,已获得美国陆军及美国海关与边境保护局的合同。当前地缘政治紧张局势加剧,对先进军用无人机需求的增长为 Red Cat 提供了有利的发展机遇。其产品符合美国《国防授权法案》(NDAA)和 Blue UAS 认证标准,得以在与外国竞争对手的竞争中占据优势。

尽管拥有明确的战略定位和重要合同,Red Cat 仍面临显著的财务和运营挑战。截至2025年第一季度,公司录得净亏损2310万美元(约合1.6亿元人民币),收入仅为160万美元(约合1100万元人民币)。公司预计2025年收入介于8000万美元至1.2亿美元之间,但这一预测因政府合同规模和执行的不确定性而存在风险。为增强资本实力,Red Cat 于2025年4月完成了一笔3000万美元的股票发行。此外,公司还面临一起证券集体诉讼,诉讼指控 Red Cat 对其位于盐湖城的工厂产能及与美国陆军短程侦察(SRR)项目合同的价值作出误导性陈述,诉讼的首席原告申请截止日期为2025年7月22日。

SRR 合同为 Red Cat 提供了一个重要机遇,预计在五年内交付多达5880套 Teal 2 无人机系统。然而,知名做空机构 Kerrisdale Capital 指出,该项目的年度预算远低于公司最初宣称的“数亿美元至十亿美元以上”,导致市场对其估值产生质疑。这一法律风险,结合政府合同融资周期的不确定性,使公司股价波动剧烈,近期做空比例已超过18%。尽管如此,Red Cat 与 Palantir 科技公司等行业领导者的合作增强了其技术能力,或为其未来发展注入新的动力。

对于风险承受能力强的投资者而言,Red Cat 代表一种潜力巨大的投资机会,但其成功与否取决于能否将合同转化为可持续的收入,同时有效应对法律和财务挑战。

Ondas Holdings 能重塑国防科技投资吗?Ondas Holdings(纳斯达克代码:ONDS)在全球紧张局势加剧和战争现代化的背景下,于快速发展的国防技术领域开创独特路径,战略性地定位自身。其崛起得益于协同商业模式,将创新的自主无人机和专用无线网络解决方案与精明的财务策略相结合。与金融科技公司 Klear 的关键合作,为 Ondas 及其扩展中的生态系统提供了非稀释性运营资本。这种表外融资模式至关重要,使公司能够在资本密集的国防、国土安全及关键基础设施领域快速扩张并进行战略收购,而不稀释股东权益。

此外,Ondas 的子公司 American Robotics 是 FAA 认证自主无人机领域的领导者,近期与 Detroit Manufacturing Systems(DMS)建立了战略制造与供应链合作。此合作基于美国本土制造,提升了扩展性、效率及供应链韧性,从而更高效地交付 American Robotics 的先进无人机平台。这一本土制造重点与“促进美国无人机领先地位”的总统行政令高度契合,旨在强化美国无人机产业,推动创新,同时在面对外国竞争时维护国家安全。

公司的产品直接响应现代战争模式的转变。Ondas 的工业专用无线网络(FullMAX)为 C4ISR 和战场行动提供关键的安全通信。其自主无人机系统(如 Optimus 系统与 Iron Drone Raider 反无人机平台)是演进中的侦察、监视和作战战略的重要组成部分。随着地缘政治不稳定加剧,对先进国防能力的需求急剧上升。Ondas 整合的运营与金融平台为大幅增长做好准备,其创新的资本运用方式和技术发展正吸引大量投资者关注。