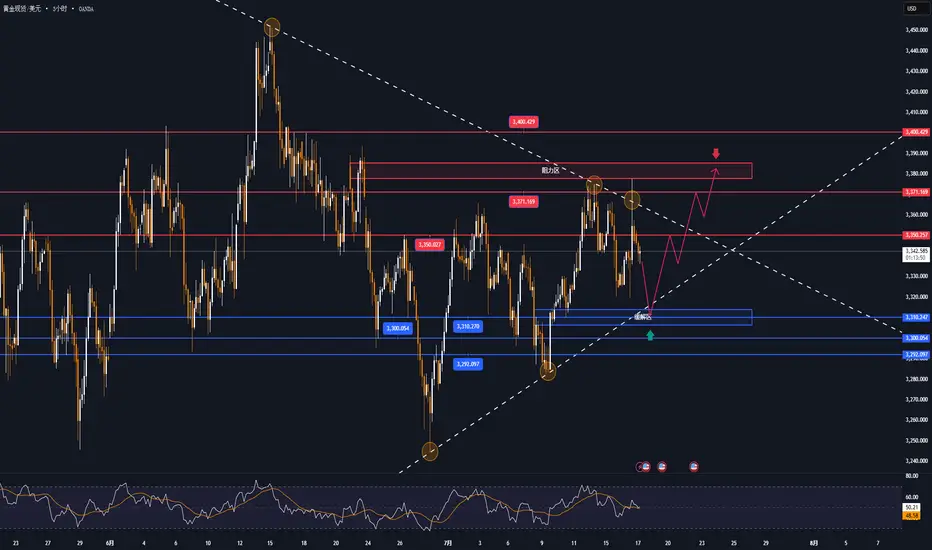

黄金XAUUSD 下跌通道进行中,4H中枢卖点即将出现。如图,XAUUSD下跌4H级别中枢正在进行“上——下——上……”:

1H级别类二卖预计在(3350,3360)区间;

等待1H离开段后,很容易形成下跌趋势背离,终点预计在(3285,3305),这也是4H级别潜在类二买。

这个4H级别潜在类二买甚至也可能会放大成为日线级别买点,因为4H盘整已经进行了9段,从2025月4月开始的日线级别中枢盘整可能会升级为周线级别中枢。

因此,请务必珍惜。

社区观点

2025年8月20日xau,多头完美入场位置,必须要进行操作的点位

黄金经过横向的收敛震荡整理,目前已经有概率走完调整,出现多头驱动。

如果判断无误,这里便是二浪回撤,即将出现黄金多头行情,这里对我来说,是务必参与的点位。

并且,这里如果结束收敛,出现高点突破,那么会形成最后一波拉升。

行情究竟如何运行,让我们拭目以待。

8.19|黄金1H|关键位看多一般是看1H或4H,在5/15min进场,今天要睡觉了,画个关键位明天看交易机会

突破点回测+下跌趋势通道线

交集的位置会引发至少2腿上涨回调

目标到下降趋势线,但能否上破下降趋势线,还需要再看

19日美盘看空早上亚盘清除完昨天亚盘低点后快速反弹至47左右,当前盘整中,今天我关注的目标是这两天的低点(同时去回踩4H IFVG)

美盘前,如果向上操控,清扫完昨天美盘高点流动性同时接触1H看跌ob边缘,出现信号,我将介入sell,目标看26.23.20

美联储准备降息50个基点:黄金受益,多头浪潮重现📌 宏观概览

美国财政部长 Bessent 暗示美联储有可能在 9 月大幅降息 50 个基点。

7 月 CPI 数据依然温和 → 美元走弱,债券收益率下降,黄金前景看涨。

黄金一度触及 3370 美元/盎司,收于 3355.9 美元/盎司(+0.24%)。

涨势受到美国股市持续创历史新高及地缘政治紧张缓解的抑制。

市场接下来关注 PPI 数据、失业救济申请以及 特朗普–普京会晤 以判断黄金下一步走势。

🧐 技术面 – MMFLOW 分析

在近期的调整阶段之后,多头反弹浪明显重新形成,价格正准备“回补”此前调整阶段留下的流动性缺口。

核心策略:关注关键流动性价格区和趋势延续区域的 SELL 机会;BUY 入场则提前布局,以捕捉当前价格通道中的反弹浪。

价格结构与观察区:

短期上升通道依然完好,主要支撑位 3336 – 3334(流动性 – OBS 买入区)。

主要阻力位 3394 – 3396(流动性吸收区 + H1 供给区)。

🎯 MMFLOW 交易计划

🔹 BUY SCALP – 捕捉反弹浪

入场:3336 – 3334

止损:3330

止盈:3340 – 3345 – 3350 – 3355 – 3360 – 3365 – 3370 – 3380 – ???

🔹 SELL SCALP – 阻力位反向做空

入场:3394 – 3396

止损:3400

止盈:3390 – 3385 – 3380 – 3370 – 3360

📊 关键价位

阻力位: 3365 – 3370 – 3395

支撑位: 3340 – 3336 – 3330

💡 MMFLOW 策略提示:

等待价格回测 3336 – 3334 买入区 进行顺势做多布局。

关注 339x 一带的流动性吸收信号,这可能成为潜在的做空反转点。

如何通过小时图确认日线图的偏见?如何通过小时图确认日线图的偏见?

通过小时图确认日线图偏见的逻辑可以归纳为以下核心要点:

一、时间框架联动的核心机制

1.

日线图信号触发

“日线图蜡烛收盘”,这可能代表日线级别的趋势方向信号。这种信号可能通过以下方式体现:

2.

特定K线形态(如双顶/底、突破结构等)

关键价位(如前期高点/低点)的突破或确认

3.

小时图与日线图的验证关系

“小时图设置交易点位”(hourly setup)来验证日线偏见:

4.

当小时图出现与日线方向一致的交易信号时,视为对日线偏见的确认

特别关注小时图与更低时间框架(如5分钟图)的信号重叠(overlapped with the 5-minute T spot)

二、关键验证要素

1.

价格行为验证

2.

高低点分析:小时图的每小时高/低(high and low of each hour)需符合日线趋势方向

(例如:日线看涨时,小时图应持续突破前高)

开盘价定位:当前日线蜡烛的开盘价(higher timeframe open)被用作小时图的关键参考位

3.

流动性验证

4.

文档提到“前期日线低点未被突破时形成流动性标记”(formation liquidity),这可能意味着:

o小时图需测试但未突破日线关键价位

o流动性分布需符合日线趋势延续的需求

三、操作层面的验证流程

1.

信号同步性检查

2.

在小时图寻找与日线信号时间窗口重合的交易机会

通过5分钟图精确入场(T-spot重叠可能指多时间框架共振)

3.

止损与确认规则

4.

设置基于日线结构失效的止损(stop on invalidation)

等待小时图出现明确确认信号(confirmation setup)后再行动

注:推测验证过程主要依赖价格行为分析和多时间框架结构联动。可能存在其他验证方式(如成交量/指标背离等)。

锂矿概念 BK1173 亿纬锂能 300014 做多 小周期波段交易锂矿概念 BK1173 亿纬锂能 300014 做多 小周期波段交易

小级别等回踩,找机会入场做多。

入场位41.30元附近,止损位放在40.30元。

41.30元—40.30元=1元(每股止损金额)

第一目标位看44.20元附近,减半仓,推保护。

第二目标位看46.80元附近,再减半仓,推保护。

第三目标位看50.50元附近,再减半仓,推保护。

尾仓随它去,减仓推保护。

白银(XAG)的下行压力:当市场“分化”格局进一步确认

大家好,我是EC。

上周六(7月26日),我分享了关于市场进入“裂解”或“强弱分化”格局的观点。当时我们看到,简单的“美元弱=万物涨”的剧本已经失效,黄金甚至出现了独立下跌的信号。

而这几天的走势,特别是欧元也开始显露疲态,让这个“分化”的剧本得到了进一步的确认。

一、 逻辑的变化:当“最强者”也开始动摇

在此前的分析中,欧元是我们观察到的“最强”一环。但本周,欧元兑美元也出现了明显的回调。

这意味着,整个非美阵营的“多头堡垒”出现了松动。当美元的弱势并不彻底,而欧元这个“领头羊”也开始回头时,市场的风险偏好自然会受到抑制。这对贵金属的压力是显而易见的。

二、 盘面观察:白银(XAG)的下行结构

从今天的4小时图来看,白银(XAGUSD)的下行结构就非常清晰地反映了上述宏观背景的变化。

我们可以看到,价格在反弹至关键的均线阻力位后,明显受阻回落,形成了一个潜在的空头入场结构。前期的上涨斜率被破坏,多头力量出现衰竭迹象。

因此,我个人的观察思路,开始从前期的中性观望,转向短线的谨慎看空。

三、 总结与思路

目前,我认为白银上方的阻力是比较明确的。在看到更清晰的、能扭转当前颓势的信号出现之前,维持谨慎是一个比较合理的选择。

我会关注上方38.00-38.20区域的阻力情况。只要价格无法重新有效站上,那么下行测试前期低点的可能性就会继续存在。

市场总是在不断演化。当旧的逻辑失效时,及时调整思路,看清新的强弱关系,是生存的关键。

重要声明: 本文所有内容均为个人观察与思考记录,不构成任何投资建议。请大家独立思考,为自己的交易负责。

#白银 #XAGUSD #贵金属 #市场分析 #交易思路 #技术分析

你一直在亏损?不是因为方法,而是因为你的心态。你一直在亏损?不是因为方法,而是因为你的心态。

先问问自己:

你是不是一直在重复那些你明知道是错的交易习惯?

你知道不该在没有信号的情况下进场——但你还是进了。

你知道止损该守住——但你总是拖延、移动。

你知道今天情绪不稳定——但还是打开图表,点击了交易键。

别再责怪市场。

你不是输在市场,而是输在对自己的控制力上。

💣 最危险的心理陷阱:明知错误,却一再犯错

问题不是你不懂技术分析,

也不是你的交易系统不行,

而是你被自己的情绪操控了。

你有没有问过自己:

你有没有为了摆脱无聊、焦虑、空虚而交易?

你有没有把图表当作逃避现实的出口?

你是不是用交易当作缓解压力的方式?

如果答案是“有”,

那么问题已经不是交易技术,

而是你内在的心理状态。

👹 每天操控你的 3 个“交易心魔”——你可能完全没意识到:

1. FOMO——害怕错过的恐惧

你看到行情上涨,

看到别人盈利,

你开始慌了:“不能再错过了!”

→ 于是你冲动进场,完全不做分析。

FOMO 是 对自己没有信心 的表现。

你不相信自己未来还有机会,

你被恐惧驱使,而不是理性判断。

2. 复仇交易(Revenge Trading)——无法接受亏损

每一次亏损都让你情绪爆炸,

你想“赢回来”证明自己,

你带着情绪对抗市场,像是在复仇。

但市场根本不在乎你经历了什么,

你只是在把自己的怒火发泄到一个没有情绪的系统上。

→ 那一刻你已经不是交易员,

而是一个在情绪中挣扎的赌徒。

3. 过度交易(Overtrading)——把“交易”当作自己的价值感来源

你只有在交易时才觉得自己有“存在感”,

一停下来就觉得空虚、不安。

所以你不断进场——哪怕根本没理由。

Overtrading 是 害怕安静、害怕无所事事 的表现。

你在用账户余额来证明自己的价值。

🔍 残酷的真相:你不是输给市场,而是输给了你自己的“期待”

你总是希望自己是对的。

希望快速赚钱。

希望向别人证明自己,甚至是向自己证明。

但当这些不如预期时 → 你心理崩溃。

你不是在交易市场,

你是在交易自己的情绪。

✅ 解决方法?不是学更多技术——而是学会诚实面对自己

一旦情绪失控,无论盈亏,立刻停止交易。

每天记录交易情绪日志,即使没下单也要写。 真诚,不自欺。

问自己两个问题:

我是为了赚钱在交易,还是为了填补内心的空虚?

我现在进场,是因为有明确信号,还是只是害怕错过?

**从交易之外下功夫:**冥想、锻炼、休息、心理疗愈、与值得信赖的人交流。

💬 总结:

亏损不可怕,

可怕的是你不敢面对真正导致亏损的原因。

你不需要再找新指标,

也不需要什么“胜率90%”的系统。

你只需要一个够稳定的系统,和一个能坚定执行的心态。

真正的战场不在图表,

而是在你自己的内心深处。

#交易心理 #交易心态 #控制情绪 #FOMO #复仇交易

#过度交易 #外汇交易 #交易纪律 #交易成长 #交易情绪管理

#心态决定成败 #日记式交易 #金融自由之路 #交易自律

#情绪控制力 #稳定心态 #交易者修炼 #情绪化交易

利多用尽?美元背后的下行风险不容忽视在強勁非農就業報告後曾短暫反彈的美元,如今再度顯得疲弱。近期 DXY 的上漲更像是長期跌勢中的回調而非趨勢反轉。

動能在關鍵阻力區消退

自 7 月初以來,美元指數(DXY)持續於一條穩定上升通道中緩步反彈,延續非農數據優於預期後的修復行情。表面上看起來結構健康,但整體走勢缺乏動能與爆發力。

上週,DXY 來到關鍵壓力區後止步不前。該區域不僅有 50 日簡單移動平均線(下行壓制自 5 月起的反彈),還重疊 5 月高點錨定的 VWAP,成為自然的獲利了結與空方進場點。

這些技術阻力共同構成「壓力牆」,美元無力突破。週一盤中正式跌破上升通道並收低,雖非劇烈下跌,但轉弱信號明確,暗示多方動能逐步退場,長期下行趨勢可能重新主導盤勢。

DXY 日線圖

過往表現並非未來結果的可靠指標

回調結構明確破位

從小時圖來看,這波回落更為清晰。價格在 VWAP 處形成小型雙頂後動能轉弱,隨後跌破回調通道結構,將短期偏向重新拉回至空方一側。

目前市場注意的是昨日低點,該處與上週三的低點幾乎重合,形成短線支撐。若此區域守不住,尤其是在放量下破的情況下,則有望觸發 DXY 再度測試 7 月初低點的走勢。

目前整體趨勢依然偏空。若這道支撐失守,將進一步驗證前波反彈只是下行趨勢中的喘息,空方仍佔主導地位。

DXY 小時圖

過往表現並非未來結果的可靠指標

免责声明:本资料仅供信息和学习用途。提供的信息不构成投资建议,也未考虑任何投资者的个人财务状况或目标。任何涉及过去表现的信息均不可靠地指示未来结果或表现。社交媒体渠道对于英国居民不适用。差价合约和差价交易是复杂的金融工具,因杠杆效应而伴随着快速亏损的高风险。 82.67%的零售投资者在与本提供者交易差价合约和差价交易时亏损。 您应考虑您是否了解差价合约和差价交易的运作方式,并且是否能够承担高风险以避免资金损失。

21日黄金希望回踩3330,4H BB区域重新上涨黄金上周四美盘前清除了10日低点后开启了一轮上涨,期望周一低开回到3330区域,也就是回踩4H的破坏块区域,有反转信号,跟随做多,目标上方77,随后再逐步向上。

2025.7.17黄金分析2025.7.17黄金分析:

一方向,周图偏多,日图略偏多。

二位置,第一做空位置3358-3371,第二做空位置在3398-3403,第一做多位置3335-3329,第二做多位置3320-3310。第三做多3305-3298(今天可能到不了)

三进场。一是做空,第一做空3358-3371有信号进场,止损按信号,最多3378,目标3353,3348,3340-3335。第二做空3398-3403可以轻仓挂单,止损3410,目标3393,3388,3378。其他位置空可以根据信号进场。二是做多,第一做多位置3335-3329白天到可以直接挂单,止损3323,目标3340,3345,3358-3365,第二做多位置3320-3310区间较大有信号,今天到的可能性较小,止损按信号,目标3326,3335,3350。

今天略偏多思路,仅供参考。

中远海科-建仓-20250715买入节点:早盘10:17买入

买入理由:早盘大盘下杀,但板块整体强度高,放巨量有承接,且强度居板块前排,于是破日内均线价格后回踩日内均线价格买入,短线博弈。

止损目标:下一交易日跌破19.60。

黄金波动区间收窄、关税、特朗普的政治闹剧OANDA:XAUUSD 受特朗普发起的关税措施和政治辩论影响,金价维持区间波动。目前,金价在3,339美元/盎司左右,当日小幅下跌约7美元。

关税价格

7月16日,美国总统唐纳德·特朗普宣布将致函150多个国家,提议对美国征收10%或15%的关税以刺激贸易。他表示,这些国家并非美国的主要贸易伙伴,将获得公平待遇,同时也保留了就豁免进行谈判的可能性。这些关税与4月份提出的关税类似,但由于担心市场波动而被推迟。重启关税持续扰乱金融市场,令欧盟等原本希望与美国迅速达成协议的合作伙伴措手不及。

政治博弈

7月16日,特朗普总统考虑解雇美联储主席杰罗姆·鲍威尔的传闻震动了全球金融市场。包括《纽约时报》、彭博社和路透社在内的多家主流媒体报道称,特朗普已准备好辞职信,并已与共和党议员磋商,并获得了积极的回应。提前解雇鲍威尔可能会损害人们对美国金融体系的信心以及美元的避险地位。特朗普随后否认了这一计划,并表示除非存在严重的不当行为,否则这是不可能的。市场反应强烈:美元一度走弱,但在特朗普声明发布后有所回升,而黄金则在尾盘回吐了此前的大部分涨幅。

黄金市场乃至整个金融经济都受到全球贸易战始作俑者特朗普及其美联储行动的影响,而这些行动正是市场运作的驱动力。因此,在当前形势下,最好的策略是关注特朗普,不错过他的任何言论。

价格技术前景分析 OANDA:XAUUSD

日线图上,技术结构保持不变,趋势仍不明朗,价格仍位于 21 点移动平均线 (EMA) 附近。

技术指标既不支持上涨趋势,也不支持下跌趋势。相对强弱指数 (RSI) 总体徘徊在 50 左右,表明市场情绪犹豫不决。

上行方面,金价需要突破 3,371 美元价位的 0.236% 斐波那契回撤位。短期目标位将在 3,400 美元左右,或高于 3,430 美元。

下行方面,金价需要突破 0.382% 斐波那契回撤位,这将确认跌至 3,300 美元,然后短期内目标位在 3,246 美元左右,高于 0.50% 斐波那契回撤位。

日内,金价的横盘整理趋势将体现在以下技术面:

支撑位:3,310 美元 – 3,300 美元 – 3,292 美元

阻力位:3,350 美元 – 3,371 美元 – 3,400 美元

卖出 XAUUSD:价格 3,381 - 3,379 ⚡️

↠↠ 止损 3,385

→止盈 1 3,373

↨

→止盈 2 3,387

买入 XAUUSD:价格 3,309 - 3,311 ⚡️

↠↠ 止损 3,305

→止盈 1 3,317

↨

→止盈 2 3,323

金汇得手:黄金消息刺激大起大落 早盘关注3341-52区间 美元指数昨天收长影阴线,今天暂时按照震荡,昨天高低点未破位前高空低多,强阻力99附近。

昨晚黄金受消息面刺激,从3319附近大涨3377回落,日线收长上影阳线。还处于区间震荡,月底前估计跑不出最近横盘的大区间。目前下方支撑3340附近,不破做多,强支撑昨天低点附近,触及可以继续多。上方阻力3357,强阻力昨天高点3377附近,触及可以再空。今天暂时不看3377-19破位,万一突破,3393-3402还是空,3300下方还是多。

操作建议:昨晚高低点未破位前高空低多。昨天日内建议3344附近空,3331多,接近3315多,没给到。

原油昨天走势可以理解为二次下探没新低反弹,日线收十字星。早盘65.3附近上涨,今天低多操作。如果走强今天不再有低点,如果震荡接近64.8多,目标65.8破位再看1美金。分析仅供参考,实盘为准。

dxy看空分析,ai水一水如下美元指数(DXY)近期呈现弱势格局,市场普遍看空,主要受以下几个关键因素影响:

### 1. **美联储降息预期升温**

- 近期美国通胀数据(如5月PPI和CPI)表现疲软,强化了市场对美联储可能在9月降息的预期。

- 摩根士丹利预计,2025年美联储可能累计降息175个基点,这将进一步削弱美元吸引力。

### 2. **贸易政策不确定性**

- 特朗普政府近期对欧盟、墨西哥等国家提出新的关税威胁(如30%的进口关税),加剧了全球贸易紧张局势,市场担忧供应链中断和报复性措施可能拖累美国经济。

- 华尔街机构认为,特朗普的关税政策可能导致资本外流,进一步施压美元。

### 3. **经济衰退担忧**

- 市场对美国经济“硬着陆”的担忧加剧,尤其是企业订单、盈利预期和资本支出计划恶化,可能影响美元作为避险资产的吸引力。

- 美国财政赤字持续扩大(本财年已达1.36万亿美元),进一步削弱市场对美元的信心。

### 4. **技术面弱势**

- DXY自2025年初以来已下跌约8.4%,创下历史最差开年表现。

- 当前DXY在97.80-98.00区间面临关键阻力,若无法突破,可能进一步下探96.50甚至更低水平。

- RSI和MACD指标显示短期反弹动能不足,整体趋势仍偏空。

### 5. **资本外流风险**

- 美国“899资产税”条款可能增加外资持有美元资产的成本,加速全球投资者减持美元资产。

- 高盛指出,美元仍被高估约15%,未来仍有下行空间。

### **展望**

短期来看,DXY的走势将取决于:

- **6月CPI数据**(若低于预期,可能强化降息预期,进一步打压美元)。

- **贸易谈判进展**(若局势恶化,可能引发避险情绪,但若缓和则可能缓解美元压力)。

- **美联储政策信号**(若释放更明确的鸽派立场,美元可能延续跌势)。

综合来看,美元指数在多重利空因素影响下,短期内可能维持弱势格局,交易者需密切关注关键经济数据和政策动向。

【7月17日黄金交易计划】PPI数据即将公布,市场面临关键拐点【7月17日黄金交易计划】PPI数据即将公布,市场面临关键拐点

📰 基本面分析:

今日重点关注美国将公布的PPI(生产者物价指数)关键数据。

根据专家预测,由于特朗普政府即将于8月1日正式实施新一轮关税,7月与8月的通胀水平可能明显上升。

在这种背景下,美联储(Fed)短期内很可能不会急于降息,这将直接影响市场情绪与黄金波动。数据公布前后,需密切关注价格行为及波动风险。

📉 技术面分析:BC调整浪仍在进行中

黄金目前处于BC调整浪结构中,尚未确认已完成结构。从经典的ABC浪结构来看,C浪应包含5个下行子浪,但目前仅看到3浪,仍有可能出现一波“诱空式下杀”。

以下是今日重点关注的关键价格区间:

🎯 今日关键交易区域:

🔻 空单参考区域(压力位):3346 – 3348

原本为支撑区域,如今已被跌破转为阻力,若价格反弹至此区域并出现承压迹象,可考虑短线Sell。

⏱️ 时机关注区:3311 – 3309

该区域与斐波那契1.618扩展位重合,为潜在反转点。

⚠️ 流动性扫盘区域:3301

有可能出现扫止损的“假跌”行为,需谨慎应对。

✅ 强支撑买入区:

限价买入:3293 – 3295

止损:3287

目标利润:最少可获得4–5R收益比

建议风险控制:账户总资金的3–5%

此区域为高胜率反转区间,预期至少反弹10美元。

📌 总结:

黄金当前仍处于调整浪中,仍未确认底部

今日PPI数据或将成为价格走势的关键触发器

交易策略以高位做空、低位限价做多为主

📢 我将持续实时更新黄金策略与进出场信号,请保持关注,不要错过每一个机会!

祝大家今天交易顺利,稳健获利!📈💰

#黄金交易 #技术分析 #美联储 #PPI数据 #交易策略 #中国交易员 #XAUUSD分析 #宏观经济 #交易计划

黄金这两天务追高,耐心等振荡后的方向,再跟进1、上周在:向下三推后+3K反转+前上涨趋势开始处+对决线处,开启了9-12日的2段上涨。目前还在大的上涨趋势的状态中

2、周一重点看在3365处的价格行为,受前高+下破的上升趋势线压制,是强制上破前高+趋势线,还是走双顶/楔形顶后,下跌回调。

3、持续上涨趋势是不可延续的,个人认为更有可能走1-2天的振荡,出方向后再看价格行为是恢复上涨先到3393,还是继续向下测试3279、3246

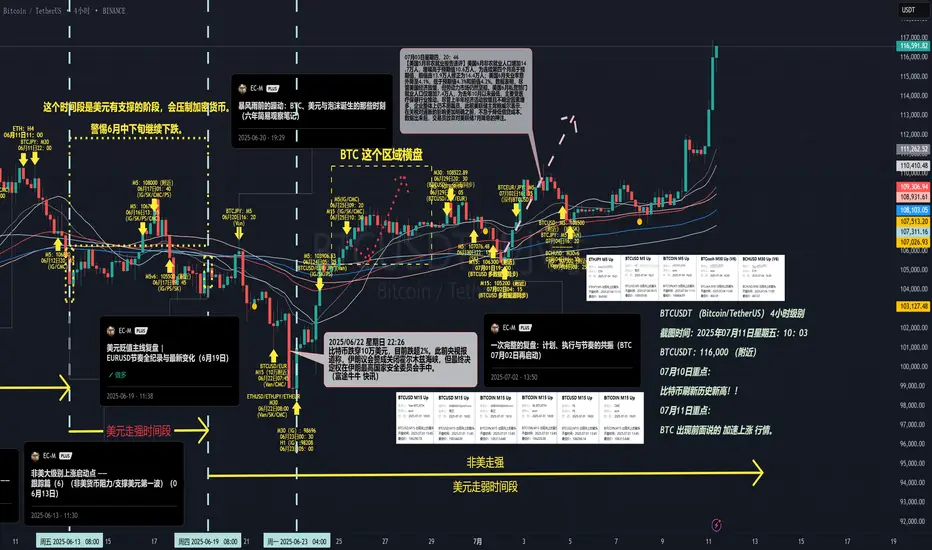

加速之后,真正的“主升浪”才刚开始?大家好,我是EC。

最近几天,BTC接连突破历史新高,行情开始加速,市场情绪也随之高涨。很多人可能会恐高,或者认为趋势已到末期。

但如果一直关注我的宏观框架,就会明白,这可能不是终点,而是“全市场共振”的正式开场。

在6月25日,我发布了一篇“预告篇”——

《美元主线之下:下一轮全市场共振,准备好接球了吗?》。

观点链接:

当时我提出,如果美元、人民币、A股、欧元、比特币这些关键坐标依次触发共振信号,一场跨市场的大机会或许正在逼近 。

今天,我们就来复盘一下,这个剧本是如何一步步实现的。

一、 方向盘:美元的结构性走弱

一切的起点,是

美元这个“方向盘”。我在之前的分析中明确指出,美元正处在一个结构性的走弱通道中 。一个走弱的美元,是全球风险资产启动的、最重要的宏观背景。

二、 共振的信号:从人民币到欧元

在美元走弱的主线下,我们清晰地看到了:

人民币资产的吸引力提升: 美元弱,则人民币相对走强 ,这为A股/港股打开了估值修复的空间,并吸引外资回流 。我们在A50指数上,也确实等到了“破位→再启动”的关键信号 。

06月24日观点《中国A50指数:变盘临界,等待关键信号》,观点链接:

欧系货币的侧面印证: EURGBP的持续走强,说明市场资金更青睐欧元,这从侧面再次印证了美元的普遍弱势,为风险资产提供了“顺风” 。

07月02日《EURGBP的加速:当新闻成为结构的“确认键”(07月02日)》

观点链接:

三、 高弹性选手:比特币的最终确认

当宏观背景(美元弱)、主要场地(A股/人民币强)、侧翼(欧元强)都已准备就绪时,

比特币 (BTC) 作为全球风险偏好最灵敏的“温度计”,它的上涨就不是孤立事件,而是对这一宏观背景的最终确认 。

因此,我们在6月下旬看到的BTC在10万美元附近的支撑、确认“分批低吸”的逻辑 ,以及7月初的再次启动和加仓信号,都是这个大剧本中的一部分。

观点链接06月20日《暴风雨前的躁动:BTC、美元与泡沫诞生的那些时刻(六年简易观察笔记)》

结论:现在是终点吗?

所以,回到最初的问题:现在BTC的加速上涨是终点吗?

我的看法是,大概率不是。

前期的上涨,更多是基于宏观逻辑的先行者的布局。而现在的加速和突破,在确认了我们的逻辑之后,才真正开始吸引全市场的目光。如果我的“全市场共振”剧本是正确的,那么我们现在看到的,可能只是由少数人参与的序幕的结束,和多数人即将参与的主升浪的开始。

对于不同背景的投资者,我在之前的文章中也给出了相应的思路 :

加密投资者: 核心策略依然是逢低分批配置 。

A股/港股投资者: BTC是风险偏好的风向标。它的强势,值得我们同步关注科技、券商等高弹性板块的机会 。

07月04日买入券商的观点链接:《关于A50“关键信号”的思考:一个个人观察样本》

外贸企业: 人民币的相对坚挺期,是进行结汇锁汇的有利窗口 。

历史不会简单重复,但宏观的浪潮,总会以相似的方式推动不同资产的起落。真正的机会,属于那些能看懂潮水方向的人。

感谢大家的阅读。

#BTC #比特币 #宏观分析 #美元 #A50 #全市场共振

EURGBP的加速:当新闻成为结构的“确认键”(07月02日)EURGBP 4小时级别截图:2025年07月02日21:23

今天市场的走势,为我们提供了一个观察“结构”与“新闻”关系的绝佳样本。

一、 剧本回顾:0.82的生命线

让我们先回到6月18日的观点《EURGBP:0.82生命线之上,多级别共振驱动主升浪》

链接:https://cn.tradingview.com/chart/EURGBP/bktb8Zep/

当时,我的核心判断是:0.82已成为EURGBP新一代的结构生命线。

过去三年,市场在这个位置反复验证了支撑的有效性。每一次回踩,都被多级别共振的买盘迅速承接。这背后不是情绪,而是清晰的资金偏好和结构底气。我的结论是:“主升浪还远未结束,盯紧每一次回踩机会。”

二、 今天的盘面:一次有趣的“反常”

北京时间晚上8:15,美国ADP就业数据公布,意外减少3.3万人,远低于预期。

按照常规剧本,这应是美元承压,风险货币(如英镑)获得喘息的时刻。

但市场给出了更有趣的答案:

英镑并未走强,反而加速下跌。(20:31,英国30年期国债收益率飙升,成为英镑下跌的内因催化剂)

EURGBP强势拉升0.5%,突破0.8633,创下4月以来的新高。

三、 思考:谁在真正驱动市场?

这个“反常”现象恰恰证明了我们一直强调的逻辑:

短期新闻,往往只是结构趋势的“催化剂”或“确认键”,而非主导者。

当一个货币对的内部结构足够脆弱(如此刻的英镑),即使外部传来“利好”消息,也无法逆转其固有的弱势。反之,当一个结构足够强势(如EURGBP的多头结构),任何扰动都可能成为它加速的契机。

今天,我们看到的不是“ADP数据导致了什么”,而是 “市场借助ADP数据,完成了它本就想完成的走势” 。

四、 结论与展望

结构已确认: 0.86的突破,是对0.82-0.84这个结构生命线有效性的再次确认。

趋势在途中: 主升浪正在进行中,下一个值得关注的结构目标在0.872-0.880区域。

策略的延续: 既然结构得到了确认,那么“逢回调低吸”的策略依然有效。

市场的魅力,就在于它总会用最直接的方式,告诉我们谁才是真正的主角。

感谢大家的阅读。