Salesforce现在是国防承包商吗?Salesforce已到达一个从根本上改变其企业形象的关键拐点。这家历史上以商业软件闻名的公司,已获得美国陆军一份价值56.4亿美元、延至2035年的巨额合同。这家科技巨头首次将自己定位为“主要国防承包商”,并接受了特朗普政府将国防部更名为“战争部”这一挑衅性的品牌重塑。此举不仅通过一份长期的固定价格协议稳定了公司的收入流,还将其置于美中地缘政治竞争的中心,使其更加接近传统的国防工业基础。

市场对此反应热烈——分析师将目标股价上调至每股320美元以上,投资者将该合同视为稳定现金流的债券般保证。公司股价在2026年初飙升至257美元区间,反映了华尔街重新将Salesforce估值为关键的国家基础设施,而非波动的SaaS业务。然而,这一转向带来了重大风险。它危及了Salesforce在中国的业务,并在欧洲引发了关于数据主权的严重质疑,特别是考虑到美国的《云法案》(CLOUD Act)。由于20%的收入来自欧洲,Salesforce正与马克龙和肖尔茨等领导人提出的数字主权要求发生直接冲突。

技术层面同样引人注目:Salesforce正积极投资于其自主AI代理平台Agentforce,在政府软件市场上与Palantir直接争夺主导地位。该技术承诺利用Salesforce在数百万用户商业客户数据方面的巨大优势,实现军事后勤和人员管理的激进自动化。CEO马克·贝尼奥夫(Marc Benioff)强调了他们的定价优势,通过在庞大的商业基础上分摊研发成本来削弱竞争对手。然而问题依然存在:这一战略转型能否带来长期回报,还是会让公司陷入破坏未来盈利能力的贸易战、制裁和监管限制之中?

基本面分析

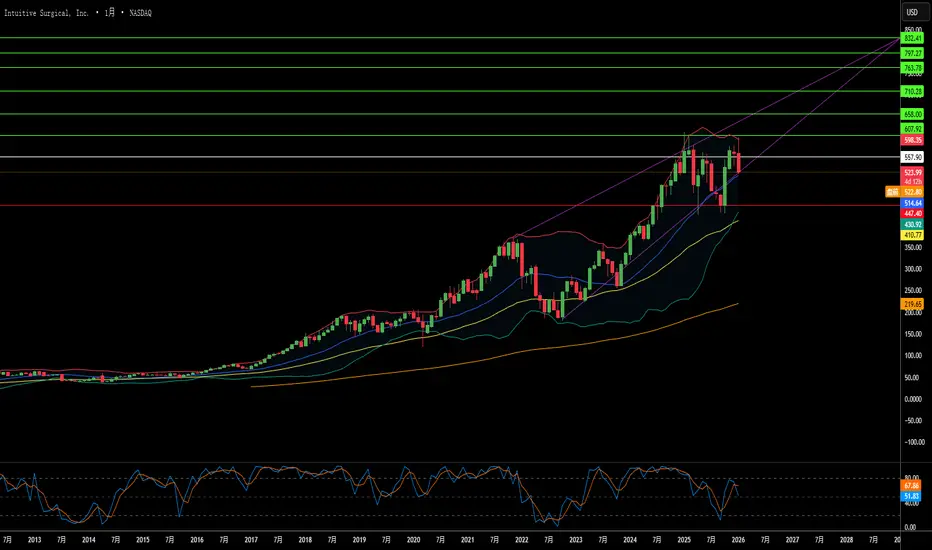

手术界的霸主能否在自身的成功中幸存?2026 年初,Intuitive Surgical(直觉外科)正处于一个充满矛盾的十字路口。尽管 2025 年第四季度财报亮眼——营收 28.7 亿美元,同比增长 18.8%——但这位机器人辅助手术领域无可争议的霸主正面临前所未有的多方压力。da Vinci 5 系统的成功发布,凭借突破性的力反馈技术和 FDA 对心脏手术的批准,使公司有望占领新市场。然而,这一技术胜利恰逢“专利悬崖”,关键知识产权已于 2026 年 1 月到期,这为竞争对手复制曾定义公司护城河的核心功能敞开了大门。

公司的堡垒正受到意外角度的围攻。Restore Robotics 的反垄断诉讼,加之 FDA 对第三方翻新仪器的批准,威胁到直觉外科“剃须刀与刀片”商业模式中高利润的“刀片”部分,即占营收 50% 以上的仪器和配件。与此同时,地缘政治冲突已将供应链管理转变为一种生存战略:中国控制着机器人电机至关重要的 90% 稀土元素精炼产能,而出口限制仅暂停至 2026 年 11 月。尽管管理层通过激进的成本工程力图维持 67-68% 的毛利率,但关键组件高达 145% 的关税仍在挤压利润空间。

宏观经济环境加剧了这些挑战。直觉外科 2026 年的指引显示,手术量增长将放缓至 13-15%,这是公司面临美国核心市场饱和后的必然结果。因此,公司必须从更困难的渠道获取增长:报销率较低的国际扩张、心脏手术等复杂的新适应症,以及对价格敏感的门诊手术中心。其经常性收入模式(81% 的收入来自全球 9,000 多台装机量)提供了韧性,但在面临劳动力通胀和资金限制的情况下,医院对每一台价值 200 万美元的机器人采购都在进行前所未有的严格审查。

直觉外科在手术室中依然拥有主权,但 2026 年表明,维持霸权需要超越手术创新的驾驭能力。公司必须同时防范供应链中断,在法庭上捍卫其经济模式,在没有完全触觉技术的情况下渗透新的临床领域(心脏手术审批特别限制了在跳动心脏上的力反馈),并在系统整合进医院网络时应对网络安全漏洞。这把“霸权手术刀”依然锋利,但握刀的手现在不仅要精于微创手术的尖端技术,还必须精通地缘政治战略、法律辩护和数字安全。

HOOD: 11% Cash Flow Divergence - A Warning Sign?Robinhood is back in the spotlight, but the cash flow tells an interesting story.

Using my AuditLens indicator:

Divergence Ratio: +11.36% (RED FLAG > 10%)

Health Score: 80/100

What does this mean?

- Net Income exceeds Operating Cash Flow by 11%

- Profits on paper aren't fully backed by cash

- This was the same pattern SMCI showed before its crash

Not saying HOOD will crash, but when profits don't match cash flow,

it's worth watching closely.

For comparison:

- SMCI before crash: +15.8% (crashed 70%)

- NVDA (healthy): -8.2% (cash exceeds profits)

---

The indicator is free - try it on any stock.

Full analysis: auditlens.app

Not financial advice. DYOR.

整个基本面强的可怕,空不了一点1月24日(路透社)——随着伊朗和美国之间的紧张局势加剧,航空公司一直在改变中东地区的航线并取消一些航班。美国总统唐纳德·特朗普周四表示,美国有一支“舰队”正驶向伊朗。

一位伊朗高级官员周五表示,伊朗将把任何袭击“视为对我们发动的全面战争”。

伊朗伊斯兰革命卫队警告美国,如果林肯号航母打击群进入伊朗的后院,伊朗将使用先进的高超音速导弹将其击沉。

1月24日(路透社)——美国总统唐纳德·特朗普周六表示,如果加拿大坚持与中国达成贸易协议,他将对加拿大征收100%的关税,并警告加拿大总理马克·卡尼,该协议将危及加拿大。

1月25日,美国民主党拒绝向国土安全部提供资金,政府面临再次关门风险,资金紧张

北欧部分机构投资者在减配美国资产/美债

瑞典:有报道指向瑞典大型养老金/保险资金对美国资产(包含或涉及美债)做过减配,理由里出现过对美国政治与政策不确定性的担忧等表述。

丹麦:也有报道指向丹麦某些养老金机构对美国资产/美债配置更谨慎或减少,理由更多围绕风险、财政可持续性、政策不确定性等。

展望:1/29周四 03:00 美联储FOMC公布利率决议。

这周上涨了8.55% ,基本面的助力多头强的可怕,涨了接近400个美金,也是这几个月最强势的一周。

新的一周基本面暂时无利空,美国肯定会动手,不然这些军舰的油白烧的啊。行情只能往上看,牛市少做空。以回踩拿多,突破按新高去做

⚠️仅个人看法

下周:黄金会听美联储,还是听白宫?下周:黄金会听美联储,还是听白宫?

🔎 市场背景

在货币政策与地缘政治同时作用下,下周可能出现更高波动。

特朗普释放强硬信号:若加拿大进一步接近与中国的贸易协议,美国可能对加拿大商品征收100%关税,贸易战风险上升。

与此同时,大量军事装备被调往伊朗周边,市场担忧冲突升级。

👉 避险资金或将回流,黄金可能以跳空高开并出现早盘买盘。

🧠 快速观点

主趋势:多头

高位区间:**短线急跌(洗盘)**并不意外

不猜顶/不猜底,关注关键区域的价格反应

📌 关键价位

🟢 支撑: 4920–4900|4890–4882|4850–4830|4660–4640

🔴 观察阻力: 5006–5030–5090|5110–5115|当前历史高点(ATH)

🎭 周内情景(参考)

周初:跳空/早盘拉升

FOMC 前:震荡、扫流动性

随后:深度回撤或构筑底部继续上行

👉 这是顶部派发,还是下一轮上行前的短暂停顿?

btc看涨这个观点,之前有发过:在没有出现明确跌破A之前。我们的结构就是持续上涨的,并没有走坏。

如果A点跌破,那ema100是肯定破位的了。这时候你说多头放弃,我双手认可。

这样的话,ema100这个价位附近会自然会形成两个派系:坚定做多/空。我就站在这两个角度了来客观的分析一下现在的市场了:

关键均线价位:周线ema100+月线ema21.

1. 站在多头的角度:

只要有一天是没有放量跌破关键均线价位。每一/两天就抄一部分底。

2. 站在空方的角度:

不赌跌破关键均线价位。止盈推止损。

结合一下最近乱七八糟的消息面:

从去年接近年底开始,什么议息会议,日本加息。到最近的又又又玩关税战,没两天又又又撤回。各种消息面天飞。

关键点是什么:ema100没跌破。建议操作以现货为主,等待方向的抉择,然后去做币本位。

逢高做空1、本周约 17,000 BTC 流入交易所

2、资金费率处在偏中性区间(目前还是处在一个震荡横盘)

3、数据显示鲸鱼/“聪明钱”在加仓,散户在减仓,下方依旧有买盘,依旧有大户囤货

4、Hyperliquid持仓人数多空比:2:1,多单人数:37,348 空单人数:17,129

清算热图 目前做多的人比较多,也存在庄爆多单的可能性

上周没有站上100k,多头行情不被资金看好

4h看,目前是承压 考虑btc的流动性不足 加上黄金利多

所以就做空单就好了,在关键位去拿空

92k是目前的分水岭。

⚠️ 仅个人看法

黄金创下 ATH 并非偶然——这是一场捍卫美元的战争炸弹和子弹只是烟雾弹。

真正的战争,是谁还能控制世界的货币。

这就是为什么 特朗普在这个时间点出现。

这不是一场枪炮战争,

而是一场捍卫美元(USD)的战争。

如果单独看美国的动作,一切看起来都很混乱:

对 伊朗 施压

制裁并控制 委内瑞拉

对 俄罗斯 态度强硬,但同时仍在对话

对新手交易者来说 → 一片混乱。

但如果把所有事情放在同一盘棋局上,你会发现只有一个核心目标:

👉 让世界继续需要美元。

不是石油。

不是伊朗。

不是委内瑞拉。

👉 而是结算货币。

为什么美元如此重要?

当下的美国:

不靠廉价劳动力竞争

不大规模生产低价商品

不靠出口生存

👉 美国靠的是货币和金融体系。

如果美元失去核心地位:

印钞将不再容易

国债会变成真实负担

军事实力将失去“信用支撑”

👉 失去美元 = 失去超级大国地位。

问题真正从哪里开始?

一些国家向中国出售石油时,不再使用美元,而是:

使用人民币

双边互换

绕开美国控制的结算系统

👉 对美国来说,这是不需要开一枪的正面打击,

直接冲击其权力根基。

那特朗普在做什么?

不是为了抢石油而打。

不是为了占土地而打。

👉 特朗普是在让“不用美元卖石油”变得有风险。

非常务实的做法:

制造可控的不稳定

阻断“体系外”的石油流动

逼迫各国回到美元体系,因为……更安全

给交易者一个简单的例子

想象一个市场,

只接受一种货币。

你想买任何东西,

都必须用这种货币。

有一天,一些摊位说:

“我们也接受另一种货币,更便宜。”

市场管理者并不关闭这些摊位,

他只是:

让交易更困难

增加交付风险

加强检查

👉 最终,这些摊位为了省事又回到原来的货币。

这正是 美元与石油的运作方式。

把一切串起来——交易者视角

伊朗 – 委内瑞拉 – 中东

这些并非随机事件。

👉 这是一场维持货币秩序的战争。

特朗普:

不是为石油而战

不是为道德而战

👉 他是在为结算货币而战。

任何让世界减少对美元依赖的行为,

都会自动成为目标。

结论——交易者视角,略带调侃

黄金创 ATH 不是市场疯了。

👉 而是捍卫全球“收费货币”的战争结果。

如果你理解这一点:

图表看起来没那么“离谱”

不再想在每根高位 K 线上做空

账户心脏病发作的次数会少很多

但等等

真正的问题是:

当大资金在下货币棋局时,

散户交易者该站在哪里,

才不至于被清场?

在下一部分,我会聊到:

为什么在 ATH 做空黄金极难生存

什么时候追 BUY 是愚蠢的,什么时候却是顺势而为

当行情像被追着跑一样时,

交易者如何保住自己的“饭碗”

👉 如果你有共鸣,请丢一个 🚀

🚀 多了我就继续讲——不藏私

NVDA: Why This AI Giant Has Real Profits (Not Just Hype) veryone's talking about NVDA's AI dominance. But is the profit quality real?

Using my AuditLens indicator to check:

Divergence Ratio: -8.2%

Signal: CASH COW

Health Score: 95/100

Net Income: $14.9B

Operating Cash Flow: $16.8B

Cash EXCEEDS profits by $1.9B

This is what a "Cash Cow" signal looks like - operating cash flow

exceeds net income. It means:

1. Profits are real, not accounting tricks

2. Strong cash collection from customers

3. Healthy business fundamentals

Compare this to SMCI (Divergence: +15.8%) which showed the opposite

pattern before its crash from $800 to $300.

---

The indicator is free - try it on any stock.

Full version with 6 audit rules: auditlens-check.netlify.app

Not financial advice. Always do your own research.

一个一厢情愿的想法占据大脑时,你会忽略其他显而易见的不利信号选择ZRO做空最主要的理由是1月20日有价值6000多万的代币解锁。

我认为此时的上涨是拉盘出货。

盘面我并没有仔细的分析,两次做空后,都出现了诱空后的暴力反弹,此时是最好的止损时机,但我没有持续跟进ZRO的走势状态。一厢情愿认为,解锁的代币最终会抛,准备浮亏加仓,2.5是止损底线。

也没有核实代币解锁的实情,不知道币是不是真的解锁了,币又在谁手里。

开单前给自己设定的撤退底线是2.5. 好在我两次都主动止损了。因为走势不如预期,提前止损是对的。

看到了1小时级别的诱空信号K线,但是缺忽视19号20号日线级别PB

同时期有解锁利空压力的还有BERA,但是我二选一选了ZRO

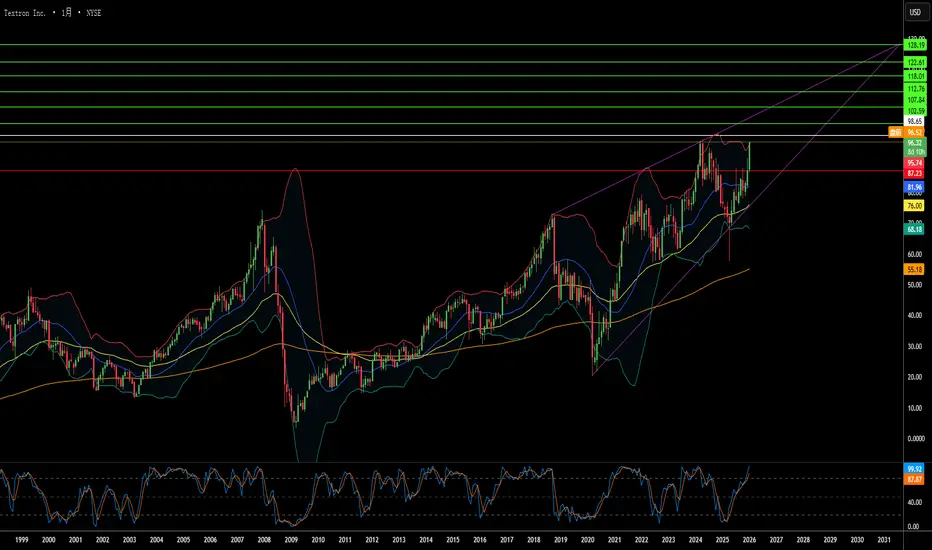

速度决胜战争?德事隆的十亿美元豪赌德事隆集团(Textron Inc.)已从一家多元化企业集团转型为专注于航空航天与国防的集成商,立足于地缘政治紧迫性与技术创新的交汇点。公司的战略重心在于加速部署贝尔 MV-75 倾转旋翼机,以服务于美国陆军的“未来远程突击飞机”(FLRAA)计划,该计划旨在满足印太地区的关键作战需求。MV-75 的飞行速度和航程均为传统“黑鹰”直升机的两倍,有效解决了太平洋战区作战中的“距离暴政”难题。与此同时,德事隆系统公司获得了重要的无人水面舰艇和装甲车合同以支援乌克兰。此外,尽管面临供应链限制,航空部门仍保持强劲需求,积压订单高达 77 亿美元。

公司 2025 年第三季度的业绩显示出强劲的运营实力:调整后每股收益(EPS)为 1.55 美元,超出市场普遍预期;营收同比增长 5% 至 36 亿美元;部门利润显著增长 26%。管理层执行了严格的资本配置战略,剥离了表现不佳的资产(如 Arctic Cat 动力运动业务),将资源集中于高利润的航空航天与国防机会。航空部门实现了 15 亿美元的营收,展现出强大的定价能力;而贝尔公司 82 亿美元的积压订单则反映了国防合同的长期性。德事隆的技术护城河包括关于带折叠旋翼的高速垂直起降(VTOL)系统的关键专利、增材制造能力,以及于 2026 年 1 月实现首飞的 Nuuva V300 电动货运无人机。

金融分析师认为该公司股价被严重低估。贴现现金流(DCF)模型显示其内在价值为每股 135 美元,较当前交易水平有 30% 的折让,这意味着市场尚未完全消化 FLRAA 产量提升的预期。美联储降息预期、高净值人士对公务机的持续需求以及国防现代化的加速,共同构成了多重利好。尽管钛金属供应链瓶颈和熟练劳动力短缺仍是制约因素,但德事隆在自动化、CMMC 网络安全合规及战略聚焦方面的投资,使其成为下一代战争与运输系统的主要架构师,收入可见性贯穿整个十年。

特朗普取消对欧洲8国加征的新关税,给行情带来回温先看回调,目前还是看不了回调那么远

因为整个基本面随时都可能触发利多,只能短空

最近日浮动100个美金左右。浮动还是比较大的

今晚有当周初请失业金

假如下午下跌不下去,就要靠晚间的数据给方向

短时间看偏空的

关注4850的半数关口,也是多空分水岭。

4830是早上跳开的缺口,看看行情去不去回补再回调

⚠️ 仅个人观点

Redwire 是否正在构建未来战争的操作系统?Redwire Corporation (NYSE: RDW) 已从一家太空组件制造商集合体转型为一家综合防御主承包商,定位于轨道基础设施与战术作战的交汇点。通过包括 Edge Autonomy 无人机系统在内的积极收购,该公司的战略演变得以加速,创建了一个垂直整合的“杀伤链”,涵盖从极低地球轨道 (VLEO) 侦察卫星到地面战术无人机。这种多域能力使 Redwire 成为美国“金穹”(Golden Dome) 导弹防御计划的关键供应商,该计划在 2026 财年获得了 250 亿美元的初始资金,在其生命周期内可能代表着一个价值 1750 亿美元的项目。

该公司的技术护城河建立在三大支柱之上:用于 VLEO 作业的开创性 SabreSat 平台(具有吸气式电力推进功能)、拥有 13 项有效专利的行业标准 ROSA 太阳能阵列系统,以及继承自 Made In Space 的太空制造能力。Redwire 的 VLEO 战略利用了邻近物理学原理——在 250 公里高度运行的卫星提供的信号强度是常规 500 公里轨道的四倍——而吸气式推进通过收集大气分子产生推力,理论上可提供无限的任务寿命。该公司的卷出式太阳能阵列 (ROSA) 技术已成为高功率太空应用的事实标准,部署在国际空间站、NASA 的 DART 任务中,并被选中用于月球门户 (Lunar Gateway)。

尽管 2025 年第三季度营收同比增长 50%,且拥有 3.556 亿美元的积压订单,但市场似乎仍持怀疑态度。Redwire 的市销率约为 4.5 倍,而 Rocket Lab 为 89 倍,这表明与太空防御领域的同行相比,其估值被严重低估。然而,该公司面临巨大的执行风险:由于在制造能力上的巨额投资,其在 2025 年第三季度报告了 4120 万美元的净亏损,且私募股权支持者 AE Industrial Partners 总计 1.5 亿美元的内部抛售令散户投资者感到恐慌。该公司必须在 2026 年底前证明自由现金流为正,以避免稀释性融资,同时通过 4400 万美元的 DARPA Otter 项目证明吸气式推进等尖端技术的可行性。对于投资者而言,Redwire 代表了对太空军事化的精心押注——即随着地缘政治紧张局势升级,美国和北约盟国将继续优先考虑高科技威慑。

看反弹上一次我们是想要等一个反弹的,但是可以说没有,因为时间级别太小。就直接下跌了,直接下跌到了前低。

那让我们回顾一下,4小时单边上涨结束,价格下跌,以做空的角度来说到了A是机械止盈不赌跌破,博弈到B和C。现在价格到了B。算是到了整轮上涨的起点。这里能不能说这种V来V去的行情并没有结束啊,有待确认。

那对于我来说因为没有仓位了。该如何去抉择。1.这附近肯定不是追空的位置哈。因为盈亏比不够,卡不到关键均线+分时级别反转信号。反弹的话,因为没卡到性价比高的位置,要是今天开盘就做的话,确实不错。那现在来说也不会去做,因为到A就1:1的盈亏比。

那这里我们对行情可以做一个大胆的预期,即箱体震荡(C到D)。在1h级别如果可以打破单边下跌,再去介入。

只做当下能确认的一步,下一步等市场给答案。任何人一开口就说一步定三四五六步的,他的潜台词是“我能从这一根K就能确定后面三四五六根K,后面每一根上涨/下跌我都知道”。 但凡经历过9年义务教育的,远离这种人。

黄铁能否蜕变成数字黄金?2026 年,卡特彼勒公司(Caterpillar Inc.)正处于历史性的拐点,既受到地缘政治混乱的威胁,又因人工智能而获得赋能。受美欧围绕格陵兰岛稀土元素爆发的贸易战影响,该公司面临 17.5 亿美元的关税冲击,这直接压缩了运营利润率并迫使供应链分流。然而,这场北极冲突也确立了卡特彼勒作为西方采矿业在这一全球最恶劣环境中默认基础设施提供商的地位,其极寒天气工程专长和 Cat Command 自动驾驶系统构筑了坚不可摧的竞争护城河。

从依赖大宗商品周期的机械制造商向“物理人工智能”(Physical AI)提供商的战略转型,代表了管理层最雄心勃勃的变革。通过与 NVIDIA 的 Jetson Thor 平台、Luminar 的激光雷达(LiDAR)技术以及聚合了 140 万个互联资产数据的 Helios 数字骨干网进行深度整合,卡特彼勒正将智能嵌入工业运营的边缘。该公司的专利组合显示其在自动挖掘和氢燃料电池优化方面进行了积极的研发,而任命电气化专家 Rod Shurman 领导建筑行业部门则标志着能源转型已从实验走向核心战略。BHP 澳大利亚业务中的 793 XE 电池电动矿用卡车证明了技术可行性,但在微软数据中心取得成功的氢能固定电源可能更具即时扩展性。

市场目前难以将卡特彼勒 32 倍的市盈率与传统的周期性机械估值相协调,但数据中心建设和全球矿业资本支出周期的长期利好因素支撑了其作为科技工业股的溢价。北美基础设施的繁荣和 AI 驱动的发电需求抵消了欧洲制造业的疲软和中国房地产市场的崩溃。尽管网络物理漏洞和 Bobcat 专利诉讼构成了实质性风险,但该公司从马力供应商向算力提供商的转型似乎已不可逆转。对于长期投资者而言,北极贸易争端带来的波动将在 580 美元附近创造绝佳的入场点,使卡特彼勒成为实体工业数字化进程中值得增持的标的。

所有币股只看好代表 USDC 的 CRCL未来会长期持有CRCL,所有 USDT 一律换成 USDC。

加密世界真正的权力结构

大多数人以为,交易所是加密世界的终点。

项目方想上币,VC 想出货,

KOL 想要流量,散户想赚信息差,

所有人都绕不开 CZ 和一姐。

但他们并不是最顶层

真正站在加密世界顶端的,有两股力量。

第一,是美国司法部,以及背后的 美国金融监管体系 。

它可以决定谁能合规,谁只能退出。赵长鹏在美国司法部面前也得去坐牢加罚款。

第二,是USDT 的缔造者 Tether。

一家员工极少、成本极低、

却一年赚上百亿美元的公司。

稳定币,本质上干的就是无风险套利

USDT 永远处在灰色地带。

而USDC 赢在“合规”二字上。

它会进入 美国主流金融体系,

成为数字美元的接口。

现实已经在给信号

赵长鹏出狱后,

1,币安开始大力推动 USDC 交易对,

甚至用 USDC 做永续合约,0 挂单费。

2,盈透证券开启了USDC的相关出入政策

数据不会骗人

2024 年:

Coinbase 净利润约26 亿美元

Tether 净利润约130 亿美元

用极少的员工和成本,赚极高的利润,

这就是稳定币的威力。

交易平台赚的是手续费。

一旦触碰用户储蓄,就会面临监管。

而USDC 是直接参与“印钱体系”。

长期拿住 $Circle (CRCL.US)$

不买 ERRANTE:COINBASE (COIN.US)$

碰都不要碰跟比特币强绑定的 $Strategy (MSTR.US)$

行情是否补缺口?1月19日美国官员称,五角大楼已做好准备,随时向明尼苏达州部署1500名士兵

特朗普威胁要在明尼苏达州援引《叛乱法》

联邦与州政府对抗升温,现在不止世界战争乱 美国政府内斗

周末的关税缘由让行情突破新高后没有延续性,明显川普关税这招对市场变弱了

昨日行情突破新高后横盘一天,美国长周末也没有给出方向

今天开盘等待4650-4640跌不下去继续回踩向北看,4680突破多头加速去4700之上

4650区域是半数还有1hk的起涨点。

4630-4620是多头分水岭,4620是昨天的缺口,就看行情会不会补这个缺口了

关注基本面能否助力利多

⚠️仅个人看法

目前大方向没有站上100k 日线级别的趋势线还没被跌破 贴着趋势线这个区域拿多 90k不能被跌破,极限88k,上去先关注94k能否站上去再次去测试96k

先不意淫那么长远,客观行情没有站上100k 有可能存在熊的短线反弹而已,所以多头只能打短线

这只国防股重新定义了现代战争吗?埃尔比特系统公司(Elbit Systems)利用全球从反叛乱向高强度大国冲突的转变,将自己定位在全球国防转型的中心。凭借创纪录的252亿美元积压订单和2025年第三季度达到19.2亿美元的营收(同比增长12%),该公司在欧洲重整军备和亚太海上现代化的背景下展现了卓越的执行力。其陆地系统部门激增41%,这主要得益于应对现代战争弹药密集型特性的火炮和车辆升级需求。

该公司的技术护城河集中在根本改变战斗经济学的突破性系统上。“铁束”(Iron Beam)激光防御系统的拦截成本约为每发3.50美元,而传统拦截器则高达50,000美元;同时,“铁拳”(Iron Fist)主动防御系统在北约演示中实现了拦截高超音速坦克炮弹的空前壮举。这些创新结合先进的电子战套件和网络强化的C4I系统,确保了大规模的多年期合同,包括一项23亿美元的战略协议和一个16.35亿美元的欧洲“数字军队”现代化项目。

尽管面临通胀压力,营业利润率仍扩大至9.7%,而在2025年前九个月,经营现金流激增458%至4.61亿美元。公司在欧洲的本地化制造和技术转让合作战略克服了政治障碍,使其确立了作为北约市场本土供应商的地位。由于38%的积压订单计划在2026年底前执行,埃尔比特提供了工业领域罕见的收入可见性,证明了其溢价估值的合理性——投资者正将其视为一家高利润率的科技公司,而非传统的国防制造商。

等待日线收线,来确定日线级别多空的方向。回忆一下上次的观点:

上一次,我分享的观点是在价格到了ema100后,只认为整段的上涨是反弹,而不是反转。

重点:

当前的价格到了一个可以关注的地方。即ema20>50这么一个位置。并等待日线的收线,来抉择之前的上破是一个操纵,还是回踩。

细节:

为什么要等日线的收线?是因为这里在分时级别可以有反弹。如果有反弹那么我们看反弹的力度去抉择空多。

如果没有,当然这种也是我觉得目前大概率的情况。因为4小时来说,已经跌破了50,即一个单边上涨的行情就是结束了,它有反弹也不会很高。而且这里自然有很多的韭菜入场继续看多,因为他们之前错过了9W的做多,现在回到ema20>50的位置,他们会想要看更高的高点。所以这里自然会带有诱多的结构。

总的来说,耐心等待日线收线结果才是关键,我只认可收线给出的信号。前面提到的两种情形目前都只是预期,真正需要观察的是是否出现反弹,以及反弹的力度。如果今天的收线依然不够明确,可以多等待一到两天。个人仍偏向在合适位置寻找做空机会。

Chumtrades XAUUSD H2|流动性扫完了吗?还是市场还想再往下?上周五,市场在 特朗普(Trump)关于 Kevin Hassett 的表态后出现明显波动。

特朗普表示,他更希望 Hassett 继续留在原有岗位,而不是出任新的角色。

👉 受此影响,金价快速下探并扫到前高(ATH)区域,约 4530–453X,随后 重新收于 456X 之上。

这也引出了当前的核心问题:

这一次是否已经完成对 BUY 端流动性的清洗,

还是市场仍计划测试更低的价位?

接下来一周,政治因素将成为影响金价走势的关键驱动。

📰 本周需要重点关注的政治因素

1. 特朗普 – 格陵兰

美国对 不支持格陵兰并入美国的国家征收 10% 关税

不排除 提高至 25%

期限无限,直到格陵兰成为美国的一部分

→ 在地缘政治不确定性上升的背景下,对金价构成支撑

→ 可能 直接影响周一开盘走势

→ 若价格对消息反应强烈,不建议在近端压力区做 SELL

2. 伊朗 – 抗议事件

需关注 特朗普是否再次直接介入

→ 潜在的 突发消息型波动风险

🟢 重点支撑区域

4530 – 4535

4515 – 4510

4480 – 4482

4462

4410 – 4407

🔴 重点压力区域

4618 – 4628

4648 – 4650

4655 – 4660

4698 – 4699

⚠️ 交易提示

价格区域仅用于 观察,并非触及即进场

462X 附近的 SELL 必须结合 消息与价格反应

若消息推动动能快速放大 → 选择观望,避免逆势交易

💬 本周思考的问题

市场是在 完成最后一轮流动性收集,

还是上周五的扫荡 已经结束,准备进入下一段行情?

📌 关注 Chumtrades,获取主动型市场分析、清晰的交易规划与风险管理思路。