黄金正经历今年以来最敏感的冲击。OANDA:XAUUSD 市场刚刚在一年中最为敏感的时期之一经历了一次剧烈冲击。

在金价触及约 4,550 美元/盎司 的历史高点后,现货黄金价格意外在单个交易日下跌 4.4%,收于约 4,332 美元。这一走势并非孤立事件:白银、铂金和钯金同步大幅下挫,标志着整个贵金属板块出现了全面回调。

问题并不在于“黄金为何下跌”,而在于这究竟只是年底获利了结,还是更深层次重新估值周期的开始。

系统性回调,而非偶发事件

近期下跌最显著的特征在于其高度同步性:

• 白银下跌近 9%,未能守住 80 美元/盎司上方。

• 铂金跌幅超过 14%。

• 钯金下跌逾 15%,自 3 年高点回落。

这是在价格经历过快上涨后,强制性获利了结的典型模式,尤其是在假期流动性下降的背景下。当价格达到极端水平时,哪怕是轻微的心理变化,也足以引发大规模抛售。

从市场结构角度来看,贵金属在进入年末最后一周时已明显处于超买状态,投机资金高度集中,累积了大量多头仓位。因此,此次下跌更像是一次**“压力释放”**,而非趋势反转。

2025 年:将为 XAUUSD “载入史册”的一年

尽管短期内出现剧烈回调,但黄金在 2025 年 的长期前景依然具有历史性意义。

截至目前,金价年内涨幅已超过 65%,为20 世纪 70 年代末以来最强表现。

核心驱动因素依然不变:

• 全球经济长期不稳定,

• 美元的周期性走弱,

• 各国央行持续净买入黄金,

• 市场对美联储转向宽松政策的预期。

黄金的上涨并非源于市场狂热,而是其避险资产属性在不确定的世界中不断被激活。

白银:增长之星,但也是最大风险变量

如果说黄金是稳定的支柱,那么 白银则是 2025 年 最具波动性的变量。

接近 150% 的涨幅,使白银成为表现最好的贵金属,同时也在资金流向反转时最为脆弱。

与黄金不同,白银具有双重属性:

• 避险资产,

• 关键工业原材料(太阳能、电子、人工智能)。

尤其是在亚洲及主要储备地区,实物供应短缺推动白银价格远超黄金的涨幅。然而,在估值如此迅速攀升之后,剧烈回调在所难免。

地缘政治重回焦点:

俄乌局势与中东持续“锚定风险”

近期的地缘政治发展表明,尽管外交层面释放出积极信号,但风险并未消失。

俄罗斯—乌克兰谈判一度被称为“接近完成”,但随即被无人机袭击指控所掩盖,并伴随着莫斯科的强硬表态。

与此同时,中东局势依然紧张,美国就伊朗问题发表强硬声明,并在委内瑞拉采取军事行动。

这些因素不足以推动金价大幅上涨,但足以限制其出现深度下跌的风险。

美联储、美国政治与 2026 年的关键变量

市场高度关注的焦点之一,是美联储 12 月会议纪要,以及美国总统 唐纳德·特朗普 对美联储主席 杰罗姆·鲍威尔 职责与能力的日益强硬表态。

特朗普暗示可能在不久的将来宣布新的美联储主席人选,这为政策前景增添了新的不确定性,尤其是在通胀尚未完全回到安全水平、而经济增长开始放缓的背景下。

对黄金而言,货币政策不确定性始终是中期的重要催化剂。

回调不改变趋势

黄金 4.4% 的下跌清楚地提醒市场:价格走势从来不是一条直线。

但结合整体环境来看:

• 地缘政治不稳定性仍未解决,

• 全球货币政策逐步转向宽松,

• 各国央行持续降低对美元的依赖,

当前的回调更偏向于技术性和周期性调整,而非长期趋势反转。展望 2026 年,黄金或许难以重现 2025 年那样的“直线上涨”,但其在防御型资产配置中的核心地位依然稳固。

市场正进入一个更加选择性、分化且纪律性更强的阶段,真正的机会不在狂热的顶部,而在足够深且相对平静的回调之中。

技术分析与交易建议 OANDA:XAUUSD

技术分析

中期上升趋势依然完好,价格运行在上升通道之中。在强势拉升后,黄金自 0.618 斐波那契扩展位回调,但迅速在 EMA21 处获得明确支撑,表明多头仍然掌控整体趋势结构。

目前价格在动态支撑区上方整理,RSI 维持在中性水平之上,反映出这是一轮技术性回调,而非趋势反转。

👉 优先采取逢低做多(Buy the Dip)策略,在上升趋势未被破坏之前,避免追高。

SELL XAUUSD PRICE 4438 – 4436⚡️

↠↠ 止损 4442

→ 第一目标 4430

↨

→ 第二目标 4424

BUY XAUUSD PRICE 4266 – 4268⚡️

↠↠ 止损 4262

→ 第一目标 4274

↨

→ 第二目标 4280

基本面分析

顶级交易员对 [600058 五矿发展] 安全边际与转型潜力的价值博弈从投资核心技术角度分析五矿发展(600058.SH)

投资核心技术以“安全边际”“内在价值”“市场先生”为核心,强调通过基本面分析挖掘被市场低估的资产,注重财务稳健性、资产质量、盈利能力及行业壁垒。以下结合格雷厄姆的核心逻辑,从基本面、行业渗透率、发展潜力、技术产品垄断性、业绩爆炸性预期五大维度,对五矿发展(600058.SH)进行全面分析:

一、基本面分析:稳健但盈利质量待提升,资产结构需优化

基本面是投资的核心,需重点关注企业的财务状况、盈利稳定性及资产质量。五矿发展的基本面呈现“规模稳健、盈利薄弱、负债可控”的特征:

1. 财务表现:营收规模稳定,但盈利质量低下

营收与净利润:2025年前三季度,公司实现营业收入408.93亿元(同比下降20.42%),净利润1.15亿元(同比下降16.37%);2025年上半年净利润1.07亿元(同比增长111%),主要得益于经营质效改善(如存货管理优化、费用管控加强),但盈利规模仍较小。

盈利质量:毛利率长期处于较低水平(2023-2025年毛利率均值为3.07%),净利率更是不足0.3%(2025年前三季度净利率0.28%),反映公司“薄利多销”的传统贸易模式,盈利依赖规模扩张,而非附加值提升。

现金流:2024年经营性现金流18.12亿元(同比增长495.9%),主要因货款回收加快;2025年前三季度现金流虽未披露,但结合其“供应链服务”布局(如物流园、仓储),现金流稳定性较强。

2. 资产与负债:资产规模较大,但负债水平可控

资产结构:2025年三季度末总资产260.42亿元,其中流动资产占比约70%(主要为存货、应收账款),非流动资产占比30%(主要为固定资产、无形资产)。存货规模较大(约80亿元),反映公司对大宗商品(如钢铁、铁矿石)的储备,符合贸易企业特征,但需警惕价格波动风险。

负债水平:2025年三季度末资产负债率70.63%(同比下降2.7个百分点),虽处于较高水平,但结合其“央企背景”(中国五矿集团控股62.5%),融资成本较低(如银行贷款利率约4%),偿债能力较强。

3. 业务结构:传统贸易为主,供应链服务转型加速

业务构成:2024年原材料业务(铁矿石、煤炭、铬矿等)占比47.36%,钢铁业务(钢材、铁合金)占比45.98%,供应链服务(物流、仓储、招标)占比6.66%。

转型进展:公司通过“一网百园千仓”网络布局(如五矿无锡物流园),推进供应链服务升级,2024年物流园吞吐量1429万吨(同比增长8.17%),加工量129万吨(同比增长13.15%),供应链服务收入占比逐步提升,有望降低对传统贸易的依赖。

二、行业渗透率:传统贸易渗透率高,数字化与绿色化渗透率待提升

行业渗透率反映企业的市场竞争力及增长空间。五矿发展所处的钢铁流通行业(包括资源贸易、金属贸易、供应链服务)渗透率呈现“传统领域高、新兴领域低”的特征:

1. 传统贸易领域:渗透率高,竞争激烈

钢铁贸易:中国钢铁流通市场规模约20万亿元(2024年),五矿发展作为“中国五矿集团旗下核心成员企业”,钢铁业务占比45.98%,市场份额约2%(行业前五大企业合计占比约10%),渗透率处于中等水平,但竞争激烈(如宝钢股份、鞍钢股份等钢企均有自己的贸易平台)。

资源贸易:铁矿石、煤炭等资源贸易是公司的核心业务(占比47.36%),依托中国五矿集团的资源优势(如海外矿山权益),渗透率较高(如铁矿石贸易占全国进口总量的12.55%),但受国际价格波动影响较大。

2. 新兴领域:数字化与绿色化渗透率低,增长潜力大

数字化渗透率:钢铁流通行业数字化渗透率约35%(2024年),五矿发展通过“交易平台”(钢铁工程配送、现货销售)、“云链通”贸易管控平台等数字化工具,提升运营效率(如存货周转天数从2023年的60天缩短至2024年的55天),但与行业领先企业(如找钢网,数字化渗透率约60%)相比,仍有提升空间。

绿色化渗透率:绿色钢材(如高强钢、耐候钢)渗透率约25%(2024年),五矿发展通过“供应链绿色转型”(如港口混配矿技术创新、废钢经营量增长213.73%),绿色业务占比约10%,低于行业平均水平(如宝钢股份绿色钢材占比约30%),但增长潜力大(预计2025年绿色钢材渗透率将提升至30%)。

三、发展潜力:依托央企资源,供应链服务与数字化转型是核心增长点

发展潜力取决于企业的“资源禀赋”“技术升级”及“市场拓展”能力。五矿发展的潜力主要来自以下三个方面:

1. 央企资源禀赋:产业链一体化优势

资源获取:中国五矿集团拥有海外矿山权益(如秘鲁Las Bambas铜矿、澳大利亚杜加尔河锌矿),五矿发展通过“长协”(2024年铁矿石长协578万吨、煤炭长协110万吨)确保资源稳定供应,降低原材料成本。

产业链协同:中国五矿集团旗下有钢铁生产企业(如五矿营口中板)、工程建设企业(如五矿二十三冶),五矿发展作为“贸易枢纽”,连接“矿山-钢厂-终端用户”,形成“资源-加工-销售”一体化产业链,提升附加值。

2. 供应链服务升级:“一网百园千仓”布局

网络扩张:公司计划2025-2027年建设100个物流园、1000个仓库,覆盖全国主要钢铁消费区域(如长三角、珠三角),提升仓储、加工、物流服务能力(2024年物流服务总量16269万吨,同比增长4.28%)。

数字化转型:通过“交易平台”(整合钢铁流通产业链上下游)、“云链通”贸易管控平台(实现业务协同、风险防控),提升运营效率(如订单处理时间从2023年的2天缩短至2024年的1天),降低人工成本。

3. 绿色化转型:废钢与高强钢业务增长

废钢经营:2024年废钢经营量161万吨(同比增长213.73%),主要供应给钢铁企业(如宝钢股份),随着“双碳”目标推进(2030年碳达峰),废钢需求将持续增长(预计2025年废钢经营量将达到200万吨)。

高强钢销售:2024年高强钢(如汽车用高强钢、风电用宽厚板)经营量占比约15%,随着新能源汽车(2024年销量949万辆,同比增长37%)、风电(2024年新增装机量52GW,同比增长34%)等高端制造业发展,高强钢需求将持续增长(预计2025年高强钢经营量占比将达到20%)。

四、技术产品独家垄断性:母公司技术领先,公司自身垄断性弱

技术产品垄断性是企业“护城河”的重要来源。五矿发展的技术产品垄断性主要来自母公司中国五矿集团,自身技术优势较弱:

1. 母公司技术优势:高端石墨与有色金属

高端石墨:中国五矿集团旗下“五矿石墨”占据全球球形石墨市场50%份额(2024年),产品主要用于动力电池(如宁德时代、比亚迪),技术壁垒高(如球形石墨成球率提升至95%,行业平均约85%),具有独家垄断性。

有色金属:中国五矿集团拥有Las Bambas铜矿(全球前10大铜矿,品位0.94%)、杜加尔河锌矿(全球前5大锌矿,品位1.5%)等优质资源,有色金属产品(如铜、锌)具有资源垄断性。

2. 公司自身技术优势:传统贸易为主,技术垄断性弱

技术产品:五矿发展的核心业务是“资源贸易”“金属贸易”“供应链服务”,技术产品主要为“钢铁加工件”“物流仓储服务”,技术含量低,缺乏独家垄断性(如钢铁加工件市场竞争激烈,毛利率约5%)。

研发投入:2024年研发投入占比约0.1%(行业平均约1%),远低于行业领先企业(如宝钢股份研发投入占比约3%),技术升级能力弱。

五、业绩爆炸性预期:短期无显著增长点,长期依赖转型

业绩爆炸性预期取决于企业的“新增长点”(如新产品、新市场、新业务)。五矿发展的业绩增长预期呈现“短期平稳、长期依赖转型”的特征:

1. 短期(1-2年):业绩平稳,无显著增长点

传统业务:钢铁贸易、资源贸易受国际价格波动影响较大(如2024年铁矿石价格下跌20%,导致公司营收下降14.89%),短期难以实现大幅增长。

新兴业务:供应链服务(如物流、仓储)占比仅6.66%,虽增长较快(2024年物流园吞吐量增长8.17%),但基数小,短期难以拉动整体业绩。

2. 长期(3-5年):依赖供应链服务与数字化转型

供应链服务:随着“一网百园千仓”布局完成(2027年),物流、仓储、招标等业务占比将提升至15%(行业平均约20%),预计每年贡献净利润约2亿元(2024年净利润1.38亿元)。

数字化转型:通过“交易平台”(提升交易效率)、“云链通”(降低风险),预计每年节省成本约1亿元(2024年成本费用率97%)。

绿色化转型:随着废钢、高强钢业务增长(2025年废钢经营量200万吨、高强钢占比20%),预计每年贡献净利润约1.5亿元(2024年绿色业务净利润约0.5亿元)。

六、投资逻辑下的结论:具备安全边际,但爆发性不足

投资逻辑强调“安全边际”(即股价低于内在价值)、“内在价值”(即基本面价值)、“市场先生”(即市场情绪波动)。结合以上分析,五矿发展的投资价值如下:

1. 安全边际:具备一定的安全边际

估值水平:2025年三季度末,五矿发展的市净率(PB)约1.0倍(每股净资产6.67元,股价6.67元),低于行业平均(钢铁流通行业PB约1.5倍),具备一定的安全边际。

股息率:2024年股息率约1.5%(每股分红0.02元,股价1.33元),高于银行存款利率(约1.0%),适合长期价值投资。

2. 内在价值:基本面稳健,但增长潜力有限

内在价值计算:采用格雷厄姆的“净流动资产价值”(NCAV)法,2025年三季度末,五矿发展的净流动资产(流动资产-流动负债)约150亿元(流动资产180亿元,流动负债30亿元),每股净流动资产约1.4元(总股本107亿元),高于当前股价(6.67元),具备一定的内在价值。

3. 市场先生:短期受行业情绪影响,长期趋于理性

市场情绪:2024年以来,钢铁流通行业受“价格下跌”“需求疲软”影响,市场情绪低迷,五矿发展的股价从2023年的10元/股下跌至2025年的6.67元/股(下跌33%),反映了市场对行业的悲观预期。

长期趋势:随着“双碳”目标推进(绿色钢材需求增长)、数字化转型(效率提升),钢铁流通行业的长期趋势向好,五矿发展作为“央企背景”的企业,有望受益于行业整合(如中小贸易企业退出),股价长期趋于理性。

七、投资建议:适合长期价值投资,需关注转型进展

格雷厄姆的投资建议强调“买入被低估的资产,长期持有”。结合以上分析,五矿发展的投资建议如下:

1. 适合人群:长期价值投资者

风险偏好:低风险偏好(适合追求稳定收益的投资者)。

投资周期:3-5年(适合长期持有,享受行业增长与企业转型的收益)。

2. 关注要点:转型进展与安全边际

转型进展:关注“一网百园千仓”布局(2027年完成)、数字化转型(“交易平台”“云链通”效果)、绿色化转型(废钢、高强钢业务增长)。

安全边际:关注股价是否低于每股净流动资产(当前每股净流动资产约1.4元,股价6.67元,安全边际充足)。

3. 风险提示

行业风险:钢铁价格波动(如铁矿石价格上涨)、需求疲软(如房地产行业下滑)。

企业风险:数字化转型不及预期(如“交易平台”用户增长缓慢)、绿色化转型不及预期(如废钢供应不足)。

总结

从投资核心技术角度分析,五矿发展(600058.SH)具备一定的安全边际(估值低、股息率高)、稳健的基本面(央企背景、产业链一体化)、明确的长期增长点(供应链服务、数字化转型、绿色化转型),但短期业绩爆炸性预期不足(传统业务占比高、技术垄断性弱)。适合长期价值投资者持有,需关注企业转型进展与安全边际。

黄金“创造历史”——2026年会是什么样子?2025 年即将结束,一个不可否认的事实已经形成: OANDA:XAUUSD 已正式跻身于正在重塑全球投资格局的少数核心资产之列。

在短短一年内上涨 超过 60%,刷新 50 多次历史新高,黄金不仅跑赢了股票和债券,更成为全球经济与政治体系长期不稳定性的最直观象征。

值得注意的是,此轮上涨并非源于单一冲击,而是由全年一系列事件逐步累积而成:地缘政治冲突、贸易战、美元走弱、货币政策转向预期,尤其是来自各国央行持续不断的资金流入。

从这一角度看,进入 2026 年后,市场关注的问题已不再是“黄金是否会回调”,而是:市场是否真的具备扭转黄金长期趋势的能力?

2025 年:当不稳定成为“新常态”

黄金的上升趋势始于 2025 年初,此前在 2024 年底经历了两个月的技术性回调。地缘政治紧张局势重新回到全球棋盘中央,尤其是围绕美国新一届政府强硬的贸易政策,显著推高了避险需求。

2 月,美国正式对墨西哥、加拿大和中国加征高额关税,标志着新一轮贸易战周期的真正开启。中国随即采取反制措施,同时持续增加黄金储备——这一举动具有明显的战略意义,而不仅是金融层面的考量。

第二季度,市场担忧关税将削弱全球经济增长,美元显著走弱。尽管技术指标显示市场已处于超买状态,黄金仍首次稳站 3000 美元/盎司 上方。

夏季期间,美中达成阶段性关税休战,黄金进入相对罕见的横盘整理阶段。然而,中东局势持续紧张,尤其是与伊朗相关的军事行动,使防御性需求始终未能明显降温。

真正的转折点出现在秋季。美国劳动力市场走弱速度超出预期,官方就业数据的大幅修正进一步强化了市场对货币宽松周期即将到来的预期。同时,美国政府因预算僵局而陷入停摆,显著抬升了宏观风险溢价。受此影响,黄金自 10 月底起连续刷新历史新高。

黄金突破“避险资产”标签的核心驱动力

根据世界黄金协会(World Gold Council)的观点,2025 年标志着黄金使用方式的结构性转变:

• 各国央行将黄金视为降低对美元及西方金融体系依赖的重要工具。

• 机构投资者将黄金纳入长期战略资产配置,而不再只是短期避险手段。

• 美元走弱具有系统性特征,反映出美国财政赤字、公共债务及政策不确定性问题。

更重要的是,黄金上涨发生在市场“已充分认知风险”的背景下,这表明当前需求并非单纯的投机行为。

2026 年:三种情景,但概率并不均衡

1. 基准情景:震荡上行,不再单边上涨

在中性情景下(也是多数机构认为概率最高的情形),黄金价格可能在较宽区间内波动,但整体仍维持温和上行趋势。

美联储预计将继续实施适度宽松政策以支撑经济与就业,但若通胀维持在 3% 附近,激进降息的可能性较低。在此背景下,美元难以出现强势反弹,从而为黄金提供支撑。

不过,若主要经济体间的货币政策差异缩小,部分资金可能流向欧元或英镑资产,使黄金的上涨节奏较 2025 年更为缓慢且分化。

2. 多头情景:4900–5000 美元/盎司不再遥不可及

如果美国经济进一步走弱,迫使美联储大幅降息,债券收益率快速下行,美元明显贬值,黄金将进入新的估值阶段。

在这种情况下,无论是中东局势升级、美中关系紧张,还是俄乌冲突加剧,都可能放大黄金的上涨趋势。

高盛与美国银行均给出了 4900–5000 美元/盎司 的目标区间,其核心假设在于黄金仍将持续被国家层面所吸纳,而不仅仅依赖金融市场的配置需求。

3. 空头情景:存在可能,但概率较低

最悲观的情形仅会在以下条件同时出现时发生:美国经济复苏明显超预期、就业市场快速改善、地缘政治风险大幅缓解,以及美联储推迟货币宽松政策。

即便如此,出现类似“崩盘式深度回调”的概率仍然较低,因为当前黄金需求结构已不同于以往周期。

简而言之,2026 年不再是关于情绪的故事,而是关于结构的故事。

在经历历史性突破的一年后,黄金以全新的角色迈入 2026 年:不仅是避险资产,更是全球经济秩序信心的晴雨表。

市场真正需要关注的,并非短期回调,而是货币政策、地缘政治以及央行行为等核心基本面是否发生根本性转变。

在这些因素尚未明确逆转之前,黄金价格“崩跌”的情景仍将是例外,而非主趋势。

技术分析与交易建议 OANDA:XAUUSD

黄金走势显示,中长期上升趋势依然完好。更重要的是,在经历长时间整理后,市场结构已重新收敛,为新一轮牛市周期奠定基础。

在自 4380 美元/盎司 高点回调后,金价并未破坏上升结构,而是形成了一次健康的技术性修正。4200–4250 美元 区域构成关键共振支撑,汇聚了多条均线与重要斐波那契水平。多头成功守住该区域,表明长期资金尚未撤离市场。

当前价格运行于新的上升通道内,且每一轮回调低点均高于前一低点。重新突破前期历史高点 4380 美元/盎司 不仅具备重要技术意义,也从心理层面确认市场已接受更高的价格区间。

RSI 指标维持在中性水平上方并持续走高,显示上行动能重新激活,但尚未进入极端超买区间,这为后续上涨预留了空间。

在基准情景下,只要价格稳守 4380 美元 上方,下一阶段技术目标为:

• 4700–4720 美元(0.786 斐波那契扩展位),

• 进一步上看 4900–5000 美元,对应中期上升通道上轨。

在风险层面,只有当价格明确收于 4200 美元 下方,短期上升趋势才会被破坏,届时不排除回测 4000–3880 美元 区域的可能。但在当前阶段,除非出现重大货币政策或地缘政治冲击,该情景发生的概率仍然较低。

**总结而言,**黄金已不再处于“因恐慌而短暂上涨”的阶段,而是进入了由技术结构与宏观环境共同支撑的结构性上升趋势。在货币政策、地缘政治及法币信任度高度不确定的环境下,黄金依旧保持稳健向上的运行态势。

SELL XAUUSD PRICE 4519 – 4517 ⚡️

↠↠ 止损:4523

→ 第一目标位:4511

↨

→ 第二目标位:4505

BUY XAUUSD PRICE 4430 – 4432 ⚡️

↠↠ 止损:4426

→ 第一目标位:4438

↨

→ 第二目标位:4444

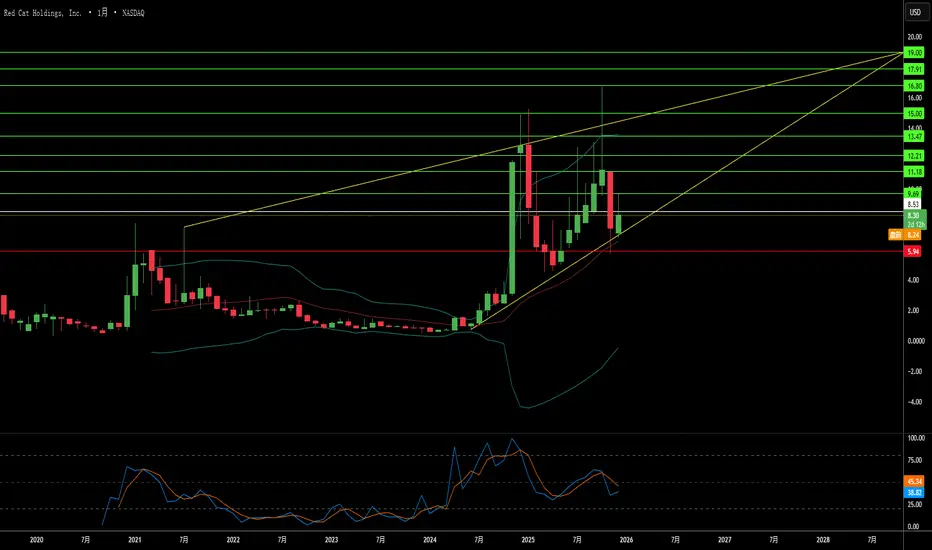

Red Cat 是美国期待的无人机之王吗?Red Cat Holdings (RCAT) 处于国防技术转型时刻的中心。2025年12月FCC对中国无人机制造商DJI和Autel的禁令有效地消除了Red Cat的主要竞争对手,为本土生产商创造了受保护的市场。随着2025财年第三季度收入同比激增646%,以及资产负债表上超过2.12亿美元的现金加强,Red Cat 将自身定位为美国转向主权国防供应链的主要受益者。公司获得“Blue UAS”认证并列入北约采购目录,在全球重新武装的关键时刻提供了对本土和盟国国防市场的即时访问。

公司的技术架构通过涵盖空、陆、海领域的集成系统与竞争对手区分开来。“Arachnid”系列,包括Black Widow四旋翼无人机、Edge 130混合VTOL以及FANG打击无人机,创建了一个闭环生态系统,通过与Palantir的GPS拒止导航合作以及与Doodle Labs的反干扰通信合作得到增强。Red Cat的Visual SLAM技术能够在受干扰的电磁环境中实现自主操作,直接满足五角大楼在Replicator倡议下对“可消耗大量”自主系统的要求。最近与Apium Swarm Robotics的合作推进了一对多无人机控制,成倍提高了单个操作员的作战效能。

对FlightWave和Teal Drones的战略收购迅速扩展了Red Cat的能力,同时保持严格的供应链主权。公司被选为陆军短程侦察Tranche 2计划的决赛入围者,验证了其战术系统用于步兵部署。随着北约盟国增加国防开支,以及乌克兰冲突展示了小型无人系统的大量需求,Red Cat面临多年世俗顺风。监管保护、技术差异化、财务实力和地缘政治必要性的汇聚,将Red Cat定位为不仅仅是国防承包商,而是美国未来十年机器人战争基础设施的基石。

黄金分析 2025年12月29日1. 基本面分析

a) 经济因素:

• 美元: 在因市场预期美联储降息而走弱之后,美元出现短期技术性反弹 → 对黄金形成轻微回调压力,波动区间有限。

• 美股: 资金仍偏向风险资产,但在市场接近高估区域时,动能已有所放缓。

• 美联储(FED): 明年降息预期仍是支撑黄金中长期走势的核心因素。美联储尚未急于大幅宽松 → 黄金更可能维持震荡或进行技术性调整。

• 特朗普(TRUMP): 其相关言论及重返政坛的可能性增加了政策不确定性,有利于黄金的长期表现。

• 黄金ETF(SPDR): ETF资金仍处于持续吸纳状态,未出现明显流出 → 确认主要上涨趋势尚未被破坏。但当前持仓水平处于高位,本周存在较大概率进行部分获利了结 → 需警惕突发性快速下跌。

b) 政治因素:

• 全球地缘政治风险依然存在(中东、俄乌局势) → 黄金继续发挥避险资产属性。

c) 市场情绪:

• 轻度风险偏好(Risk-on),但整体谨慎。投资者尚未准备大幅抛售黄金,而是等待回调后继续布局。

• 年末市场清淡,流动性偏低。

2. 技术面分析

• 主要趋势: 上涨(Higher High – Higher Low),H1/H4周期。

• 价格在创下历史新高(ATH)后,于 4,550 附近强阻力下方震荡整理。

• 上升趋势线保持完好 → 市场结构未被破坏。

• RSI:

• 回落至中性区域后再度回升 → 提示短期技术性调整,而非趋势反转;亚盘初段存在小幅反弹可能。

• 优先情景: 震荡整理 → 浅回调 → 延续上涨趋势。关注支撑位附近的做多机会,并等待信号确认。

• 关键技术位置:

• 阻力位: 4,550 – 4,577 – 4,604

• 支撑位: 4,525 – 4,500 – 4,481

3. 前一交易日(26/12/25):

• 黄金在突破新高后强势上涨,随后未出现明显抛售,而是进入横盘整理。

• 买盘力量依然占优,卖压主要来自技术性获利了结。

• 未出现明显派发信号 → 市场结构健康。

4. 今日策略(29/12/25):

🪙 SELL XAUUSD | 4510 – 4508

• SL:4514

• TP1:4502

• TP2:4496

🪙 BUY XAUUSD | 4402 – 4404

• SL:4398

• TP1:4410

• TP2:4416

目前持仓之一【 001270 铖昌科技】基本面分析一、引言

格雷厄姆的价值投资理论以“安全边际”“内在价值”“市场先生”为核心,强调通过基本面分析挖掘被低估的资产,其核心逻辑可概括为:寻找股价低于内在价值的优质企业,通过长期持有分享企业成长收益。对于A股市场的铖昌科技(001270.SZ),本文将从格雷厄姆投资核心技术角度,结合公司基本面、渗透率、技术垄断性、业绩爆发性等维度展开分析,判断其是否符合价值投资标准。

二、格雷厄姆投资核心技术视角下的铖昌科技分析

(一)基本面:军工电子核心赛道,产品结构优化推动业绩修复

铖昌科技的主营业务为微波毫米波相控阵T/R芯片的研发、生产与销售,产品覆盖星载、机载、地面、车载等领域,是国内少数能提供全场景相控阵T/R芯片解决方案的企业之一。从基本面看,公司具备以下核心优势:

营收与利润修复:2025年一季度业绩显著改善

2025年一季度,公司实现营业收入9200.89万元,同比增长365.26%;归母净利润2981.59万元,同比扭亏为盈(2024年同期亏损1490.33万元)。业绩增长主要受益于行业需求恢复(星载、机载领域订单批量交付)及产品结构优化(高毛利率的星载T/R芯片占比提升)。

毛利率回升:成本控制与产品结构优化见效

2025年一季度,公司毛利率为75.38%,较2024年同期(38.51%)大幅回升。主要原因包括:① 高毛利率的星载T/R芯片(毛利率约80%)占比从2024年的20%提升至2025年一季度的40%;② 生产自动化率提高(测试环节自动化率从2024年的50%提升至2025年的70%),降低了单位制造费用。

现金流与负债:偿债能力稳定

截至2025年一季度末,公司资产负债率为7.76%,较2024年末(9.13%)进一步下降;有息资产负债率为0%,无短期偿债压力。经营活动现金流净额虽为-8752.25万元(主要因购买理财产品及备货增加),但货币资金仍保持2.48亿元(占总资产的16.3%),流动性充足。

(二)渗透率:相控阵T/R芯片需求爆发,公司市占率领先

相控阵T/R芯片是相控阵雷达的核心元器件,其渗透率取决于下游应用场景的拓展(如卫星互联网、5G通信、国防装备等)。从行业数据看,相控阵T/R芯片市场规模正处于快速增长期:

全球市场:2024年市场规模52.45亿美元,2031年预计达83.14亿美元(CAGR 6.9%)

根据QYResearch数据,2024年全球相控阵T/R芯片市场规模为52.45亿美元,其中中国市场占比约15%(7.87亿美元)。预计2031年,全球市场规模将达83.14亿美元,中国市场规模将突破20亿美元(CAGR 10.2%),主要驱动因素包括卫星互联网(低轨星座组网)、5G基站(Massive MIMO)及国防装备(有源相控阵雷达)的需求增长。

国内市场:公司星载T/R芯片市占率超80%,处于绝对垄断地位

铖昌科技是国内星载T/R芯片的龙头企业,市占率超80%(2024年数据)。其产品覆盖L波段至W波段(1-110GHz),支持多波束赋形与抗辐射设计,已批量应用于“星网”(GW星座)、“千帆”(G60星链)等低轨卫星星座。此外,公司在机载领域(如歼-16、歼-10C战斗机)的T/R芯片市占率也在快速提升(2024年占比约15%),主要因产品性能(如功耗、集成度)优于竞争对手(如中国电科13所、55所)。

(三)技术产品的独家垄断性:技术壁垒高,短期难以被替代

铖昌科技的技术垄断性主要体现在全工艺覆盖(GaN/GaAs/硅基)、高频段技术(Ka/Q/V频段)及星载级可靠性(宇航级失效率<0.1ppm)三个方面:

全工艺覆盖:GaN/GaAs/硅基工艺均具备量产能力

相控阵T/R芯片的工艺路线分为GaN(高功率)、GaAs(高频)、硅基(低成本)三类。铖昌科技是国内少数能同时掌握这三类工艺的企业之一:① GaN工艺:用于星载、机载等高端场景(如“星网”星座的Ka频段T/R芯片),功率密度较GaAs工艺高30%;② GaAs工艺:用于地面、车载等中低端场景(如5G基站的Massive MIMO芯片),成本较GaN工艺低20%;③ 硅基工艺:用于消费电子(如手机直连卫星),集成度高(可实现多通道T/R芯片单片集成)。

高频段技术:Ka/Q/V频段芯片支持10Gbps星间通信

随着卫星互联网向高频段(Ka/Q/V频段)演进,铖昌科技已研发出支持10Gbps星间通信的Ka/Q/V频段T/R芯片,其频率覆盖范围(37-40GHz)较竞争对手(如中国电科55所的28-32GHz)更宽,可满足低轨卫星星座的高带宽需求。此外,公司的多波束赋形技术(可实现1000+波束)较行业平均水平(500+波束)更先进,能显著提升卫星的通信容量。

星载级可靠性:宇航级标准,失效率<0.1ppm

星载T/R芯片需承受太空辐射(如质子、电子)、极端温度(-180℃至+150℃)等环境考验,可靠性要求极高(宇航级失效率<0.1ppm)。铖昌科技的星载T/R芯片通过了航天科技五院的验证,其抗辐照指标(如单粒子翻转率)较行业平均水平(1ppm)低一个数量级,可在太空环境中稳定运行10年以上。

(四)是否具有业绩爆炸性:订单释放+产能扩张,2025年业绩有望高增长

铖昌科技的业绩爆炸性主要来自订单释放(星载、机载领域批量交付)及产能扩张(义乌基地投产):

订单情况:2025年订单已锁定2026年产能

2025年一季度,公司在手订单及项目显著增加,其中星载领域多系列型号遥感卫星项目进入批量交付阶段(如“星网”星座的116颗卫星);机载领域客户陆续下达了新的需求订单(如歼-20战斗机的T/R芯片);低轨通信卫星领域,公司为下一代低轨通信卫星新研了多款新产品,目前已备货并计划2025年批量交付。此外,公司2025年一季度的营收(9200万元)已超2024年全年(2.12亿元)的40%,预计2025年全年营收将达5-6亿元(同比增长136%-183%)。

产能扩张:义乌基地投产,年产能提升至100万颗

2025年,公司义乌基地(投资5亿元)正式投产,主要生产星载、机载T/R芯片,年产能从2024年的30万颗提升至100万颗。产能扩张可满足“十五五”期间(2026-2030年)低轨卫星星座(如“星网”1.3万颗卫星)的组网需求,预计2025年产能利用率将达80%(80万颗),2026年将达100%(100万颗)。

业绩预测:2025年净利润将达1.2-1.5亿元(同比增长300%-400%)

根据中信建投、国金证券等机构的预测,铖昌科技2025年净利润将达1.2-1.5亿元,主要驱动因素包括:① 星载T/R芯片销量增长(从2024年的10万颗增长至2025年的30万颗);② 机载T/R芯片市占率提升(从2024年的15%增长至2025年的20%);③ 低轨通信卫星T/R芯片收入增长(从2024年的0.5亿元增长至2025年的2亿元)。

三、结论:符合格雷厄姆价值投资标准,具备长期投资价值

从格雷厄姆投资核心技术角度看,铖昌科技符合以下价值投资标准:

安全边际:估值低于行业平均水平

截至2025年4月23日,铖昌科技的市销率(TTM)为23.93倍,低于行业平均水平(30倍);市盈率(TTM)为499.2倍(因2024年亏损),但2025年一季度净利润已扭亏为盈(2981万元),预计2025年市盈率将降至30-40倍(按1.2-1.5亿元净利润计算),低于行业平均水平(40倍)。

内在价值:业绩增长确定性强

铖昌科技的内在价值主要来自相控阵T/R芯片的需求增长(卫星互联网、5G通信、国防装备)及技术垄断性(全工艺覆盖、高频段技术、星载级可靠性)。根据机构预测,公司2025-2027年净利润复合增长率将达40%(从1.2亿元增长至3.45亿元),内在价值显著。

市场先生:短期估值受情绪影响,长期回归内在价值

铖昌科技的股价在2024年因2023年净利润亏损(-7970万元)而下跌(从2023年的100元/股跌至2024年的30元/股),但2025年一季度业绩修复后,股价已反弹至50元/股(2025年4月23日)。短期来看,股价受市场情绪(如卫星互联网政策、订单释放)影响,但长期将回归内在价值(由业绩增长驱动)。

四、风险提示

行业竞争风险:新进入者(如华为、小米)可能抢占市场份额

华为、小米等消费电子企业已进入相控阵T/R芯片领域(如华为的5G基站T/R芯片),可能抢占中低端市场(如地面、车载),但铖昌科技在高端市场(星载、机载)的技术垄断性(如宇航级可靠性)短期内难以被替代。

政策风险:国防装备采购节奏可能放缓

国防装备采购受国家政策影响较大,若采购节奏放缓,可能导致公司星载、机载T/R芯片订单延迟交付,影响业绩增长。

技术风险:高频段技术(如太赫兹)可能替代现有产品

太赫兹技术(频率>100GHz)具有更高的带宽(100Gbps以上),可能替代现有Ka/Q/V频段技术,但铖昌科技已布局太赫兹技术(如140GHz T/R芯片),预计2026年实现量产,可应对技术替代风险。

五、总结

铖昌科技符合格雷厄姆价值投资的核心标准:安全边际(估值低于行业平均)、内在价值(业绩增长确定性强)、市场先生(短期情绪影响,长期回归价值)。其技术垄断性(全工艺覆盖、高频段技术、星载级可靠性)、渗透率(相控阵T/R芯片需求爆发)、业绩爆发性(订单释放+产能扩张)均支撑其长期价值。对于价值投资者而言,铖昌科技是A股市场中值得关注的优质标的。

BTCUSD 分析 2025年12月28日1. 基本面分析:

a) 宏观经济:

• USD:在技术性反弹之后,美元走势趋于停滞 → 不再对 BTC 形成强烈的卖压。

• 美国股市:在窄幅区间内震荡,处于积累阶段 → 市场正在等待新的信号。

• 美联储(FED):暂无进一步收紧的信号;利率维持高位,但中期预期仍偏向降息 → 对 BTC 形成支撑。

• BTC ETF:ETF 资金流未出现明显流出,主要以持仓为主,表明机构尚未离场。

b) 政治因素:

• 暂无新的负面地缘政治消息 → 加密市场未受到消息冲击。

c) 市场情绪:

• 中性 – 略偏 Risk-on(风险偏好)。

• 散户以短线交易为主,机构观望等待趋势确认 → 容易出现双向流动性扫盘。

• 年末阶段,整体交易趋于停滞,缺乏大额交易。

2. 技术面分析:

• 整体趋势:区间震荡,略微偏多。

• 价格运行在短期上升趋势线下方(多次被拒绝——图中圆圈所示)。

• 在 87k – 88k 区间内波动。

• RSI:M15–M30 RSI 位于 50–60 区间 → 尚未进入超买。

• 适合区间内剥头皮交易,不适合持有长期趋势单。

=> 当前结构:

动能不足以突破趋势线 → 优先考虑回调交易与区间交易,避免追价。

关键技术区域:

• 阻力位:88,048 – 89,186

• 支撑位:86,177 – 83,856

3. 前一交易日回顾:

• BTC 测试 89k–90k 区域 → 在趋势线处遭遇强烈拒绝。

• 随后回落至 87k–88k 区域进行整理。

• 流动性未明显放大 → 属于技术性回调,而非派发。

=> 前一交易日为吸收订单的一天,市场方向尚未选择。

《灵龟入海纳离火:海南风水格局的时空能量解析与运势展望》

离火运下的“灵龟腾飞”

一、海南地理风水核心格局:千年“灵龟入海”的能量基底

海南的风水禀赋源于“玄武金龟”的天然地形与“五指山龙脉”的水系格局,这种格局符合《葬经》“势如万马自天而下,形如莲花接地而生”的吉相,为长期发展奠定了“藏风聚气”的能量基础:

地形格局:海南岛整体似“玄武金龟”,万宁、三亚、儋州、东方分别为龟的“四爪”,主干龙(南干龙分支)贯穿全岛,形成“脊梁”支撑,这种格局象征“稳定发展”与“活力四射”。

水系格局:万泉河、南渡江环绕五指山,形成“玉带环腰”的水局,契合“水主财”的风水逻辑;正西、西北方向的海域(虽受越南“大反弓”影响,但仍有气场聚留)为“得令旺财水”,支撑财运积累。

龙脉能量:五指山作为“祖龙”,分出四大支龙(儋州、东方、三亚、万宁),这些支龙走向的城市成为海南“人丁兴旺”的核心区域,其中三亚因“山龙脉优势+八运旺财水”成为过往发展的最大受益者。

二、2026年及以后的“天时”:九紫离火运的爆发期

2024-2043年为下元九紫离火运(先天运2017-2043年,后天运2024-2043年),这是海南的“真正天时”,其核心逻辑是“离火与海南的属性共振”:

离火的属性:离卦象征“光明、科技、文明、南方”,与海南的“热带气候(阳光充足)”“自贸港(开放文明)”“南方地理位置”高度契合。

九运的爆发点:九紫运的“先天运”(2017-2043年)于2020年进入“交接中期”,此时海南自贸港(2020年设立)的政策与“天时”共振,水明堂(西北、西方海域)开始发挥巨大作用,海南将迎来“风生水起”的发展期。

需弥补的缺陷:西北方的琼州海峡是“水明堂缺口”,古代无法修补,但现代可通过跨海工程(如琼州海峡跨海大桥)缓存水气场,链接内陆地势,弥补山峦与水势的不均衡,推动海南“更上一层楼”。

三、2026年及以后的“地利”:区域发展的“能量聚焦”

结合九紫离火运的“火属性”与海南的“地理格局”,2026年及以后的核心发展区域将围绕“龙脉+旺财水”展开:

海口市:作为省会,位于“来龙入口”,是海南的“人丁兴旺”核心城市。若琼州海峡跨海大桥建成,海口将成为“链接内陆的环抱型城市”,财运与人气将大幅提升,成为“第一个真正崛起的城市”。

儋州市:位于“神龟左前爪”,支龙走向此处,未来将形成“新地标矩阵”(如恒大海花岛),依托“龙脉+水局”,成为海南的“经济增长极”之一。

三亚市:虽得八运(2004-2023年)旺财水,但九运(2024-2043年)将依托“山龙脉优势”,继续成为“旅游与高端产业”的核心区域(如凤凰岛、亚特兰蒂斯),但需注意“凶煞龙脉”的化解(如南山寺的观音像已镇住南山岭的“凶煞”)。

四、2026年及以后的“人和”:产业与社会的“离火转型”

九紫离火运的“火属性”将推动海南产业与社会结构的转型,核心趋势包括:

产业趋势:

新能源:离火象征“能量”,海南的“太阳能、风能”资源丰富(全年日照超2000小时),将成为“新能源基地”,支撑“绿色经济”发展。

文旅与文创:离卦主“丽”(美丽、文明),海南的“热带风光、黎苗文化”将成为“文旅核心”,如三亚的“亚特兰蒂斯”、海口的“骑楼老街”,将依托“文化+科技”模式,成为“国际文旅度假胜地”。

数字经济:离火象征“信息”,海南的“江东新区”(自贸港核心园区)将成为“数字经济”的“能量枢纽”,吸引字节跳动、阿里巴巴等企业,推动“产业升级”。

社会趋势:

女性力量崛起:离卦对应“中女”(30-55岁成熟女性),海南的“文旅、文创”产业将成为女性的“主场”,如“黎苗文化”的传承、“女性创业”的支持,推动“性别平等”。

边界意识强化:离火的“光明”特质推动“社会边界”清晰,海南的“社群联结”将更注重“质量”而非“数量”,如“兴趣社群”的专业化、“情感经济”的崛起。

五、2026年及以后的“风险”:需规避的“风水隐患”

尽管海南的“天时地利人和”占优,但仍需规避风水隐患:

琼州海峡的“缺口”:若不修建跨海工程,“水明堂缺口”可能导致“财运流失”,需加快工程进度,链接内陆地势。

三亚的“凶煞龙脉”:南山岭的“龙身小、龙头大”形态仍需“化解”(如南山寺的观音像),避免“凶煞”影响“财运与安全”。

产业的“虚火”:离火的“虚火”可能导致“科技泡沫”(如AI、元宇宙的过度投资),需“坚守伦理底线”,避免“盲目跟风”。

六、结论:海南的“离火未来”

海南的风水局在2026年及以后将进入“天时地利人和”的共振期:

地理格局:“灵龟入海”的能量基底支撑“稳定发展”;

天时:九紫离火运的“火属性”与海南的“热带、开放”属性共振,推动“产业升级”;

地利:海口、儋州、三亚等城市依托“龙脉+旺财水”,成为“经济增长极”;

人和:“新能源、文旅、数字经济”等产业推动“社会转型”,“女性力量”与“边界意识”成为“社会特色”。

尽管需规避“琼州海峡缺口”“凶煞龙脉”“产业虚火”等风险,但海南的“离火未来”仍值得期待,将成为“中国南翼的火眼”(吸纳南海生气)与“离火文明的实验田”(科技伦理、生态文明)。

黄金分析 2025年12月26日1. 基本面分析

a) 经济因素:

• 美元(USD): 在此前走弱后出现轻微技术性反弹,主要受年底获利了结情绪推动 → 对黄金形成短期回调压力。

• 美股: 走势稳定,未出现重大风险冲击 → 尚未引发强烈的避险资金流入。

• 美联储(FED): 中长期降息预期未发生变化,但短期内美联储仍保持谨慎立场 → 黄金价格易出现震荡。

• 特朗普(TRUMP): 美国政治因素在2026年前仍存在潜在波动性,但目前尚未形成直接触发因素。

• 黄金ETF(SPDR): 增持3.71吨 → 价格底部依然受到支撑。但在高持仓背景下,可能出现部分获利了结,引发短期调整 → 逢低布局买入。

b) 政治因素:

• 地缘政治未出现新的升级 → 尚不足以推动强势突破,但仍为长期上涨趋势提供底层支撑。

c) 市场情绪:

• 年底风险偏好略有回升,资金更多用于资产配置再平衡 → 黄金以调整、震荡为主,并非趋势反转。

⇒ 基本面结论:

短期存在回调压力,但中长期趋势依然支持回落至支撑位布局做多(BUY)。

2. 技术面分析

主要趋势: 明确的上升趋势,高点抬高、低点抬高(Higher High – Higher Low)的结构保持完好。

当前价格:

• 在触及并受阻于ATH区域4525后,价格仍运行在上升通道内。

短期均线(MA):

• 价格在均线附近横盘整理 → 市场进入休整阶段,等待新的动能。

RSI:

• RSI自低位回升,尚未进入超买区间,未出现明显的顶部背离。

含义:

这是上升趋势中的回调,而非趋势破位下跌。

阻力位: 4480 – 4500 – 4525

支撑位: 4468 – 4448 – 4430

3. 前一交易日市场表现

• 价格刷新历史新高(ATH)后,在上方趋势线处遭遇强力压制。

• 美盘时段出现获利了结 → 黄金回调至下方支撑区域。

• 在通道下沿买盘重新介入 → 暂未出现派发迹象。

⇒ 昨日市场表明:

空头力量不足以破坏趋势,多头仍牢牢掌控低位区域。

4h收阳k,但是MACD是高位死叉这个收敛三角突破的话就要看能不能站回去4500,4500是目前的分水岭

假如跌破4450 观察4420-4417和4406-4400

4490没站上去基本还是承压偏看空

4h收阳k,但是MACD是高位死叉,还是谨慎为好 ,关键位做一做,不做逆向,去顺势而为

⚠️仅个人观点

卡拉宝:泰国的游行仍在继续Redoubling 是我在 TradingView 上开展的个人研究项目,旨在回答以下问题: 我的资本需要多久才能翻倍? 每篇文章都会重点介绍一家不同的公司,我会尝试将其添加到我的模型投资组合中。 我将使用文章发布当天最后一个日线收盘价作为初始买入限价。 我将根据基本面分析做出所有决定。 此外,我不会在计算中使用杠杆,但我会将我的资本减少佣金(每笔交易 0.1%)和税收(20% 的资本利得税和 25% 的股息税)。 要了解公司股票的当前价格,只需点击图表上的播放按钮即可。 但请仅将这些内容用于教育目的。 需要说明的是,这并非投资建议。

以下是对 Carabao Group Public Company Ltd 的详细概述——这是一家在泰国上市的饮料公司( SET:CBG ),以其能量饮料而闻名,尤其是 Carabao Dang 品牌。

1. 主要业务领域 卡拉宝集团股份有限公司是一家总部位于泰国的控股公司,主要从事能量饮料和其他饮料的生产、制造、营销、销售和分销。 其业务遍及国内市场和国际出口渠道,产品包括能量饮料、功能性/非碳酸饮料、运动饮料、饮用水、咖啡产品(速溶和即饮型),以及第三方食品和非食品产品的分销服务。

2. 商业模式 公司通过垂直整合的饮料商业模式产生收入。 该公司生产自有品牌的饮料,并通过其在泰国和海外的分销网络直接销售。 此外,该公司还通过零售和现代贸易渠道分销自有产品和第三方产品来赚取收入。 这包括其子公司的成品饮料销售收入、分销服务收入以及OEM/包装产品销售收入。

3. 旗舰产品或服务 卡拉宝的旗舰产品是卡拉宝当能量饮料,以卡拉宝品牌在全球销售。 除了能量饮料外,该公司还提供电解质饮料(卡拉宝运动饮料)、功能性/维生素强化饮料(例如, Woody C+ Lock),饮用水,3合1咖啡粉,即饮咖啡和其他饮料形式。 它还分销食品和非食品类别的第三方消费品。

4. 关键业务国家 卡拉宝的业务以泰国为中心,泰国贡献了其最大份额的收入(在最近一个财政年度的 209.6 亿泰铢中约有 153.5 亿泰铢)。 该公司还在东南亚(包括柬埔寨、缅甸、老挝和越南)及其他地区的海外市场开展业务,向约 42 个国家出口能量饮料和饮品。

5. 主要竞争对手 卡拉宝与区域性和全球性饮料品牌展开竞争,尤其是在能量饮料领域。 主要竞争对手包括: Osotspa Public Company Ltd 的 M‑150 — 泰国领先的能量饮料品牌。

TC制药工业公司的Krating Daeng——泰国原产的能量饮料,是红牛的前身。

红牛有限公司(全球能量饮料品牌)。

国际饮料公司如Monster Beverage以及其他提供能量饮料、功能饮料和即饮饮料的公司。

6. 影响利润增长的外部和内部因素 外部因素:

【*】东南亚饮料需求不断增长,受能量饮料消费量增加和零售业扩张的推动。

出口市场渗透,尤其是在柬埔寨、老挝、越南、缅甸和越南(CLMV)国家,支撑了泰国以外地区的营收增长。

内部因素: 垂直整合的运营,包括包装和分销能力,提高了成本控制和利润可持续性。

强大的国内分销网络,涵盖传统和现代贸易,扩大了市场覆盖范围。

通过进军啤酒领域实现多元化:卡拉宝集团正在投资开发自己的啤酒品牌,为其饮料组合增加另一项收入来源。 此举旨在开拓东南亚不断增长的啤酒市场,并可能降低公司对能量饮料销售的依赖。 啤酒市场的成功上市将增强其整体零售影响力,并拓宽其长期增长机遇。

7. 导致利润下降的外部和内部因素 外部因素:

根深蒂固的本地和全球能量饮料品牌的竞争日益加剧,它们施加价格和市场份额压力。

【原材料和包装成本波动,尤其是铝和糖,可能会挤压利润空间。】

内部因素:

对能量饮料品类的依赖使得该公司对消费者口味向更健康替代品转变非常敏感。

与行业同行相比,近期盈利趋势中观察到的利润波动性。

8. 管理层稳定性 过去5年高管变动:

卡拉宝集团的领导层基本保持稳定,Sathien Setthasit 担任首席执行官兼执行副董事长,财务和运营部门的执行团队也保持稳定。 关键数据还包括在销售和运营部门任职多年的高级总监。

对企业战略和文化的影响:

这种稳定性为长期战略的延续性提供了支持,包括一致的品牌形象、分销渠道的扩大以及向功能性饮料和新产品的多元化发展。 领导层任期延长可能有助于形成凝聚力强的企业文化和清晰的战略方向。

分析表明,目前每股收益没有增长,但长期总收入稳步增长,以及各项高优先级指标表现强劲,包括优秀的应收账款周转天数、良好的债务收入比,以及运营、投资和融资现金流均表现良好,从而支撑了整体财务稳定性。 中等优先级的指标在很大程度上强化了这一评估,其中股本回报率显示出稳定的长期增长,应付账款天数和存货收入比率稳健,利息保障倍数强劲,流动比率虽然近期没有改善但也没有发出压力信号,而利润率和营业费用率保持平稳。 该公司的市盈率为 15,估值被认为是可以接受的,并且与公司目前的增长和盈利状况相符。 没有发现任何可能威胁公司运营或引发破产担忧的重大新闻。 假设分散化系数为 20,且当前股价与其年度平均每股收益偏差超过 4 倍,则以最后一个交易日的收盘价分配 5% 的资金,体现了符合分散化原则的审慎稳健的投资组合配置。

市值8900万美元的公司能否拿下1510亿美元的国防合同?Sidus Space (NASDAQ: SIDU) 在入选导弹防御局的 SHIELD 项目后,股价经历了惊人的 97% 飙升。该项目是一项不确定交付/不确定数量 (IDIQ) 的合同,其上限达到了令人咋舌的 1510 亿美元 。这代表了极端的估值不对称;合同上限是该公司目前约 8900 万美元市值的 1696 倍 。SHIELD 的授标证实了 Sidus 的人工智能卫星技术对美国“黄金穹顶” (Golden Dome) 导弹防御战略至关重要,使这家微型市值公司得以与 Parsons Corporation 等国防巨头并肩,在未来十年内竞争任务订单 。

该公司的 LizzieSat 平台和 FeatherEdge AI 系统解决了紧迫的国家安全需求,特别是来自近邻对手的高超音速导弹威胁 。通过在轨道边缘处理数据而不是将其转发到地面站,Sidus 将“杀伤链” (kill chain) 的延迟从几分钟缩短到了几毫秒——这是跟踪机动高超音速滑翔飞行器必不可少的能力 。该公司采用 3D 打印卫星制造方法,可实现 45 天的快速生产周期,支持五角大楼的“战术响应空间”条令,以便在对抗环境中快速重组被摧毁的资产 。

然而,巨大的执行风险依然存在。Sidus目前的年收入不足 500 万美元,每季度烧钱约 600 万美元,截至 2025 年第三季度,现金储备仅为 1270 万美元 。该公司的毛利率为负,依靠稀释性股权融资维持生存 。SHIELD 合同并非有保证的收入,而是一张“狩猎许可证”,需要对单个任务订单进行成功的竞争性投标 。盈利之路取决于赢得足够的任务订单,以实现覆盖高额固定成本所需的规模,并向高利润的“数据即服务”模式转型 。对于投资者来说,这是一个高风险、不对称的赌注,赌的是一家微型市值公司能否成功穿越“死亡之谷”,成为主要的国防承包商 。

一天一家A股公司高管:百济神州生物科技有限公司董事长 欧雷强当资本成为诗行:一位企业掌舵者的价值投资叙事

一、基本信息

欧雷强(John V. Oyler),1969年出生,美国国籍,硕士研究生学历。他是全球创新药企百济神州(北京)生物科技有限公司的联合创始人、执行董事、董事会主席兼首席执行官(2010年至今),也是中国生物医药领域极具影响力的企业家之一。

二、教育背景

1990年:毕业于麻省理工学院(MIT),获理学学士学位(专业未明确提及,但早期职业生涯涉及机械工程与生物领域)。

1996年:毕业于斯坦福大学商学院,获工商管理硕士(MBA)学位。

三、职业生涯经历

欧雷强的职业生涯横跨咨询、创业与生物医药行业,核心经历如下:

1. 咨询行业起步(1990-1997年)

以管理顾问身份加入麦肯锡公司(McKinsey & Company),开启职业生涯。期间积累了战略规划、运营管理与商业咨询经验,为后续创业奠定了基础。

2. 首次进入生物医药行业(1997-1998年)

1997年至1998年,担任Genta Incorporated(纳斯达克上市、肿瘤重点生物制药企业)联席首席执行官。这段经历让他深入接触到生物医药企业的运营模式与研发流程。

3. 第一次创业:电信数据领域(1998-2002年)

1998年,离开Genta后创立Telephia, Inc.(信息商业公司,类似IMS/IQVIA,为决策提供数据服务),并担任总裁。2007年,Telephia以4.49亿美元被尼尔森公司(The Nielsen Company)收购,首次创业获得成功。

4. 回归生物医药:CRO领域创业(2002-2009年)

2002-2004年:担任Galenea Corp(中枢神经系统疾病治疗方法研发企业)首席执行官,积累了生物制药研发管理经验。

2005-2009年:创立BioDuro, LLC(药品开发外包公司,CRO领域),并担任总裁兼首席执行官。2009年,BioDuro以7700万美元被Pharmaceutical Product Development Inc.(PPD)收购。此次创业让他深刻理解了中国生物医药研发的成本优势与人才潜力,为后续进入中国市场埋下伏笔。

5. 联合创立百济神州(2010年至今)

2010年,与王晓东(美国科学院院士、北京生命科学研究所所长)共同创立百济神州(北京)生物科技有限公司,并担任执行董事、董事会主席兼首席执行官。百济神州聚焦肿瘤创新药研发,先后推出百悦泽(泽布替尼,BTK抑制剂)、百泽安(替雷利珠单抗,PD-1抑制剂)等核心产品,成为中国生物医药领域的标杆企业。2019年,欧雷强入选生物技术产业协会(BIO)董事会及其卫生部门理事会,深度参与全球生物医药政策制定。

四、核心成就与荣誉

百济神州发展:带领百济神州从初创企业成长为全球性创新药企,其核心产品百悦泽(泽布替尼)成为全球同类药物领导者,覆盖70多个市场;百泽安(替雷利珠单抗)在中国获批多个适应症,推动中国创新药纳入医保。

行业认可:2019年入选BIO董事会及卫生部门理事会,成为全球生物医药行业的重要参与者;其创业经历被多家媒体报道,成为中国生物医药领域的典型案例。

五、总结

欧雷强的职业生涯以“跨领域、国际化、创新”为核心标签:从咨询到电信,再回归生物医药,每一次转型都抓住了时代机遇;其创业经历覆盖美国与中国市场,深刻理解全球生物医药行业的趋势与需求;作为百济神州的掌舵人,他带领企业实现了从0到1的突破,成为中国创新药走向世界的代表。

John V. Oyler's Professional Profile

I. Basic Information

John V. Oyler, born in 1969, is an American entrepreneur with a master’s degree. He serves as the Co-founder, Executive Director, Board Chairman, and Chief Executive Officer (CEO) of BeiGene (Beijing) Co., Ltd., a global innovative biopharmaceutical company, since 2010. He is widely regarded as one of the most influential entrepreneurs in China’s biopharmaceutical industry.

II. Educational Background

1990: Graduated from the Massachusetts Institute of Technology (MIT) with a Bachelor of Science (B.S.) in an unspecified discipline, though his early career involved mechanical engineering and biology.

1996: Earned a Master of Business Administration (MBA) from Stanford University Graduate School of Business.

III. Professional Career

John Oyler’s career spans consulting, entrepreneurship, and the biopharmaceutical industry, with a clear focus on innovation and global expansion.

1. Consulting: Laying the Foundation (1990–1997)

He began his career as a management consultant at McKinsey & Company, where he gained expertise in strategic planning, operational management, and business consulting—skills that would later underpin his entrepreneurial ventures.

2. Early Biopharmaceutical Experience: Genta Incorporated (1997–1998)

In 1997, Oyler joined Genta Incorporated, a Nasdaq-listed biopharmaceutical company focused on oncology, as Co-Chief Executive Officer (Co-CEO). This role provided him with hands-on experience in the operations and R&D processes of a biotech firm.

3. First Entrepreneurship: Telephia, Inc. (1998–2002)

In 1998, Oyler left Genta to found Telephia, Inc., a data analytics company akin to IMS Health/IQVIA, which provided decision-support data to the pharmaceutical industry. He served as President of Telephia until its acquisition by The Nielsen Company in 2007 for $449 million—a successful exit that marked his first major entrepreneurial achievement.

4. Second Entrepreneurship: BioDuro, LLC (2002–2009)

Between 2002 and 2004, Oyler served as CEO of Galenea Corp, a biotech firm developing treatments for central nervous system (CNS) disorders, further deepening his expertise in biopharmaceutical R&D management.

In 2005, he founded BioDuro, LLC, a contract research organization (CRO) focused on drug development. As President and CEO, he led BioDuro to become a leading player in the CRO space, with its 2009 acquisition by Pharmaceutical Product Development, Inc. (PPD) for $77 million solidifying his reputation as a successful biotech entrepreneur. This experience also exposed him to the cost advantages and talent pool of China’s biopharmaceutical industry, planting the seeds for his future focus on the Chinese market.

5. Co-founding BeiGene: Leading China’s Biopharmaceutical Rise (2010–Present)

In 2010, Oyler partnered with Wang Xiaodong (a member of the U.S. National Academy of Sciences and President of the Beijing Institute of Life Science) to co-found BeiGene (Beijing) Co., Ltd., a company dedicated to developing innovative oncology drugs. As Executive Director, Board Chairman, and CEO, he has led BeiGene from a startup to a global leader in biopharmaceuticals.

Under his leadership, BeiGene has launched two blockbuster products:

BRUKINSA® (zanubrutinib): A BTK inhibitor for lymphoma, which has been approved in over 70 markets worldwide and became the first Chinese-developed oncology drug to receive accelerated approval from the U.S. Food and Drug Administration (FDA).

TEVIMBRA® (tislelizumab): A PD-1 inhibitor for solid tumors, which has been approved in multiple countries, including China, the U.S., and the European Union (EU).

Oyler’s global vision has been instrumental in BeiGene’s expansion: the company established its first U.S. clinical research and production base in New Jersey in 2024 and continues to advance a pipeline of innovative therapies for cancer and other diseases.

In 2019, he was elected to the Board of Directors of the Biotechnology Innovation Organization (BIO) and its Health Section Board, further cementing his role as a key player in the global biopharmaceutical industry.

IV. Key Achievements and Honors

Leadership at BeiGene: Transformed BeiGene from a startup into a global innovative biopharmaceutical company, with products approved in over 70 markets and a pipeline of over 20 clinical-stage candidates.

Industry Recognition: Elected to the BIO Board of Directors in 2019, becoming one of the few Chinese entrepreneurs to hold such a position in a leading global biotech organization.

Global Impact: Led BeiGene to become the first Chinese company to launch an oncology drug (BRUKINSA®) in the U.S. via the accelerated approval pathway, setting a precedent for Chinese biotech firms entering the global market.

V. Summary

John Oyler’s career is defined by cross-industry expertise, international perspective, and a commitment to innovation. From consulting to entrepreneurship in telecom and biopharmaceuticals, each phase of his career has been marked by a focus on solving complex problems and creating value. As the leader of BeiGene, he has not only built a successful global company but also helped position China as a key player in the global biopharmaceutical industry. His experience and vision make him a respected figure among entrepreneurs and industry leaders worldwide.

(All information is based on public sources, including BeiGene’s official announcements, media reports, and industry databases.)

量子计算是否将重写全球权力规则?D-Wave Quantum Inc. (QBTS) 正处于重塑投资格局的三股变革力量的交汇点:愈演愈烈的中美科技竞赛、向高能效计算的转变以及优化技术的军事化。该公司取得了极少数量子计算公司能够声称的成就:不仅实现了实际的商业收入,且同比增长超过 200%,毛利率接近 78%,媲美软件公司。凭借 8.36 亿美元的现金储备,D-Wave 消除了困扰大多数深科技企业的生存融资风险,为其执行双轨战略提供了多年的跑道:即在商业化量子退火(Quantum Annealing)技术的同时,开发下一代门模型(Gate-Model)系统。

D-Wave 将其 Advantage2 量子计算机战略部署在位于阿拉巴马州亨茨维尔的戴维森技术公司(Davidson Technologies)——美国导弹防御的核心地带,这标志着一个分水岭时刻。这不是云端访问;而是嵌入安全防御基础设施中的物理硬件,用于优化拦截器分配和雷达调度,服务于国家安全应用。随着美中经济与安全审查委员会警告“Q日”(Q-Day)威胁并建议到 2030 年投入 25 亿美元的量子资金,D-Wave 从研究好奇心向关键防御资产的转变,使其定位于获取重大政府采购合同。该公司的量子退火技术解决了经典超级计算机难以处理的组合优化问题,而这些问题正是现代战争物流、供应链弹性和工业竞争力的基础。

除国防外,D-Wave 还解决了人工智能革命中的一个关键瓶颈:能源消耗。随着数据中心逼近电网极限,D-Wave 的量子退火机为优化问题提供了高能效解决方案,涵盖从药物发现到金融投资组合管理等领域。该公司的“量子工作量证明”(Proof of Quantum Work)区块链机制展示了在安全金融基础设施中的潜在应用,而与巴斯夫(BASF)和福特(Ford)等财富 500 强公司的合作伙伴关系则显示了即时的运营价值。科学验证已证明,在特定问题集上,D-Wave 的退火机在性能上远超门模型量子竞争对手和经典超级计算机。随着像城堡投资(Citadel)这样的机构投资者增加持股,以及宏观经济条件在 2026 年随着利率下降而有利于向高增长科技股轮动,D-Wave 代表了一个不对称的机会——一家因市场怀疑而被低估,但其交付的成果却值得确信的公司。

价格打进w抄底,价格在低位停留时间影响价格走势看价格在低位停留时间,

如果短,那么上方会有短期阻力阻挡价格

如果稍长,那么上方阻力减弱,逻辑是高位套牢盘等不住

时间越长,割肉意愿越强,他们在低位止损,那么上方阻力就减弱

美元一直走弱距离年线倒计时9天,要注意倒刺

昨天一天时间涨幅111个美金 突破新高又走了大概70个美金 ,美元一直走弱

新高的情况难估 但是做好关键位的处理就好了,突破就回踩接,没突破就按照我说的新高做法去做 目前线看看4450这个区域怎么去突破的观察一下再去抉择,突破4455 又必要回踩去尝试顺势多 注意移动推保护

btc看涨首先,如图所示我们目前还没有出现一个更低的低点比A的价格还要低。所以在目前的结构中我并不认为有一个持续看空的逻辑。

其次,让我们来回顾一下这段的下跌。在对B进行了两次假突破。累积了一定的空头,再加上日本加息的预期,才出现了这样的一段下跌。下跌过程美国政府停摆,没有任何数据。

最近几天,我们是看到了一些数据结果和议息会议。我个人的感觉是,大非农+CPI+日本加息数据。这个数据结果的组合是更利空的。但从盘面来看,并没有下跌多少。所以我认为这里应该是有一段上涨。

看涨:

目标1,绿2的位置,价格在10w左右。

目标2,红2的位置,价格在11w左右

看涨的止损是要放在A点之下。

看涨的目标2顺利通过后,就继续获取上方流动性红1的价格区间。

上涨趋势会继续吗?还是市场已经涨得太高了?在经历了几乎无可比拟的 2025 年 之后, OANDA:XAUUSD 市场进入 2026 年时,面临的最大问题已不再是某一个具体价格水平,而是:上涨趋势是否还能延续,还是市场已经走得太远?

简短的答案是:黄金不太可能复制 2025 年那样的强势突破,但也尚未进入深度下行周期。2026 年更有可能是在高位价格区间内的高波动年份——上涨趋势仍然存在,但节奏和运行方式已经发生了明显变化。

2025:并非偶然的上涨之年

2025 年黄金价格上涨超过 60%,创下 50 多次历史新高,并达到 4,381 美元/盎司 的历史峰值,这并不是短期投机泡沫的结果,而是三股核心力量共同作用的产物。

第一,地缘政治与贸易不稳定性。

美—墨—加之间的贸易紧张局势迅速从市场预期演变为现实关税与反制措施。在这样的环境下,防御型资金重新流入黄金市场,这是全球金融体系中非常典型的避险反应。

第二,美国货币政策预期的反转。

通胀数据降温速度快于预期,迫使美联储正视经济增长放缓的风险,尽管其尚未急于降息。但仅仅是“开启宽松之门”,就足以改变黄金这一无息资产的定价结构,使其明显受益于低利率环境。

第三,美元的系统性走弱。

当基础货币贬值时,黄金并不需要新的叙事来推动上涨,它只是自然反映了汇率调整的结果。

当黄金在 2025 年第二季度突破 3,000 美元 时,市场不再处于“观望”状态,而是正式进入趋势跟随阶段。

2025 年夏季:横盘并不意味着结束

7 月与 8 月持续的横盘整理,让许多投资者误以为牛市周期已经结束。但事后来看,这只是大趋势中的一段必要蓄势与吸筹阶段。

真正的转折点出现在 9 月。美国劳工部修正就业数据,显示劳动力市场实际情况远弱于最初公布的数据。尽管只是历史数据修订,但向市场传递的信息非常明确:美国经济增长的基础并没有看起来那么稳固。

美联储被迫放软政策立场,资金再次流入黄金市场。仅 9 月一个月,金价就上涨近 12%。到 10 月,由于预算僵局引发的美国政府短暂停摆,成为最后一根催化剂,将黄金推向历史新高。

展望 2026:趋势仍在,但节奏不同

当前,黄金已经处于一个需要更强动能才能继续上涨的价格区间。在经历了上一年超过 60% 的涨幅之后,再次复制同等规模上涨的概率非常低。

但同样重要的是,支撑黄金价格的核心支柱并未崩塌。

全球货币政策,尤其是美国,仍然倾向于宽松,以对冲潜在的衰退风险;美元缺乏长期强势反弹的坚实基础;更关键的是,各国央行仍在持续、战略性地增持黄金,在每一次回调中形成“底部型需求”。

在这样的背景下,2026 年最可能的情景是:涨得更慢、波动更大,但整体趋势仍然向上。

市场将出现更多技术性回调,因为在高位区域,投资者更倾向于获利了结,并将部分资金重新配置至其他非美元资产。

整体基本面观点

2026 年或许不会再现 2025 年那样陡峭的上涨行情,但这也远未到放弃黄金趋势的时候。市场正进入一个高位再平衡阶段,在这里,波动性成为常态,而政策与地缘政治仍是决定最终方向的两大关键变量。

黄金不再“便宜”,但它仍然没有失去其在全球防御体系中的核心地位。

技术分析与交易建议 OANDA:XAUUSD

从黄金日线图来看,中期上涨趋势依然占据绝对主导地位,尽管价格在逼近 4,380 美元/盎司 的历史高点后出现了一次回调。

技术结构尚未被破坏。价格仍稳稳站在所有关键均线之上,尤其是短期与中期均线之上,这是整理阶段而非派发阶段的典型特征。价格依旧运行在上升通道内,每一个回调低点都高于前一个低点,说明底层买盘力量依然稳定。

斐波那契回撤显示,本轮回调精准止步于 0.382–0.236 区域,这是强趋势中非常标准的技术支撑区。未出现回落至 0.5 或更深的位置,说明卖压主要来自短线获利了结,尚不足以扭转趋势。

RSI 指标已从超买区回落,降温至中性偏强区域,并开始与 RSI 均线同步向上运行。这种结构往往预示着强趋势中的再次上攻,体现的是动能再平衡,而非趋势走弱。

从目标位来看,一旦价格完成对 4,300–4,250 区域的消化吸收,新一轮上涨周期将在技术上具备充分条件。趋势的下一阶段目标包括:

• 4,411–4,537 美元(斐波那契 0.5–0.618 扩展区间),

• 进一步看向 4,715 美元,

• 若避险资金显著增强,4,900–4,950 美元 区域将成为合理的中长期技术目标。

短期下行风险主要来自两个方面:价格无法有效突破 4,380 美元,或突发宏观消息导致美债收益率与美元反弹。在这种情况下,黄金可能回撤测试 4,245–4,216 支撑区间;只有当该区域被强势卖压有效跌破,整体多头结构才会受到实质性挑战。

SELL XAUUSD 价格 4419 – 4417 ⚡️

↠↠ 止损:4423

→ 第一目标:4411

↨

→ 第二目标:4405

BUY XAUUSD 价格 4355 – 4357 ⚡️

↠↠ 止损:4351

→ 第一目标:4363

↨

→ 第二目标:4369

黄金分析 2025年12月22日1. 基本面分析:

a) 经济:

• 美元(USD): 美国 PMI 数据高于 50 后,美元出现短期技术性反弹。但这并非新的上涨趋势,主要是消息后的市场反应。

• 美股: 维持窄幅震荡——观望情绪浓厚,尚未出现明显的 risk-on 资金流入。

• 美联储(FED): 仍处于宽松周期——中期存在降息预期,为黄金提供基本面支撑。

• 特朗普政府: 未出台新的冲击性政策 → 市场暂时保持稳定。

• 黄金 ETF(SPDR): 未出现大规模买卖 → 表明主力资金尚未派发,更偏向于吸筹。

b) 政治:

• 未出现重大的地缘政治紧张局势,但潜在风险仍然存在,对黄金形成支撑。

c) 市场情绪:

• 风险中性 → 略偏 risk-off

• 短线交易者获利了结,大资金等待更深回调再入场

=> 基本面结论:

黄金处于短期回调阶段——中长期趋势仍然是逢回调做多,不追空。

2. 技术面分析:

主要结构:

• 趋势:明显上升趋势

• 价格运行于上升通道内

• 回调至斐波那契 0.5 – 0.618 区域是理想的做多区

技术指标:

• RSI:中性区间 → 未进入超买

• 均线(MA):价格保持在快速均线之上 → 趋势依然健康

=> 技术面结论:

这是上涨趋势中的技术性回调,并非趋势反转。

阻力位: 4,351 – 4,362 – 4,380

支撑位: 4,330 – 4,309 – 4,288

3. 前一交易日行情(19/12/25):

• 价格自 4309 区域强势反弹

• 回测 4351 的供给区但未能有效突破,随后回落测试 4335

• 出现短线获利了结迹象

• 未出现明显的大级别派发 K 线

=> 本质: 市场是在扫流动性,而非主力出货。

4. 今日交易策略(22/12/25):

🪙 SELL XAUUSD | 4419 – 4417

止损(SL):4423

目标一(TP1):4411

目标二(TP2):4405

🪙 BUY XAUUSD | 4355 – 4357

止损(SL):4351

目标一(TP1):4363

目标二(TP2):4369