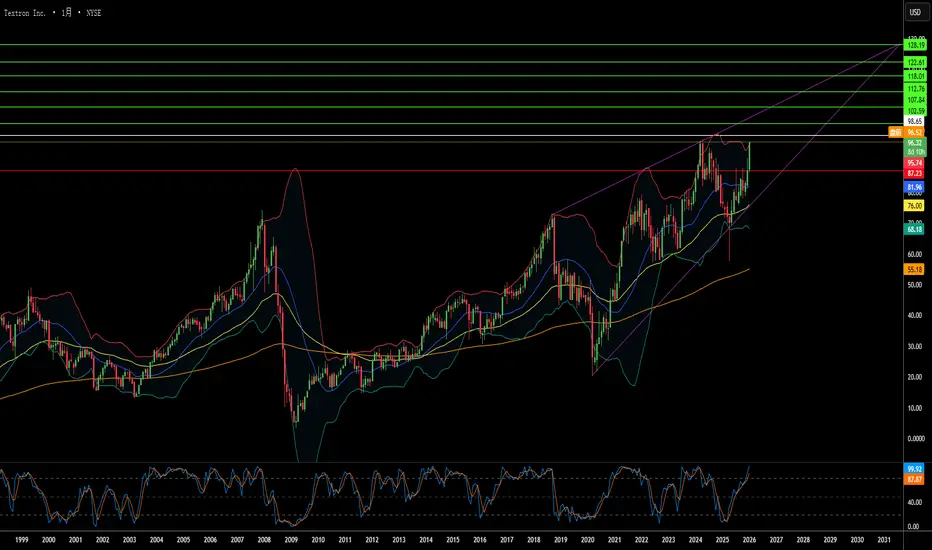

速度决胜战争?德事隆的十亿美元豪赌德事隆集团(Textron Inc.)已从一家多元化企业集团转型为专注于航空航天与国防的集成商,立足于地缘政治紧迫性与技术创新的交汇点。公司的战略重心在于加速部署贝尔 MV-75 倾转旋翼机,以服务于美国陆军的“未来远程突击飞机”(FLRAA)计划,该计划旨在满足印太地区的关键作战需求。MV-75 的飞行速度和航程均为传统“黑鹰”直升机的两倍,有效解决了太平洋战区作战中的“距离暴政”难题。与此同时,德事隆系统公司获得了重要的无人水面舰艇和装甲车合同以支援乌克兰。此外,尽管面临供应链限制,航空部门仍保持强劲需求,积压订单高达 77 亿美元。

公司 2025 年第三季度的业绩显示出强劲的运营实力:调整后每股收益(EPS)为 1.55 美元,超出市场普遍预期;营收同比增长 5% 至 36 亿美元;部门利润显著增长 26%。管理层执行了严格的资本配置战略,剥离了表现不佳的资产(如 Arctic Cat 动力运动业务),将资源集中于高利润的航空航天与国防机会。航空部门实现了 15 亿美元的营收,展现出强大的定价能力;而贝尔公司 82 亿美元的积压订单则反映了国防合同的长期性。德事隆的技术护城河包括关于带折叠旋翼的高速垂直起降(VTOL)系统的关键专利、增材制造能力,以及于 2026 年 1 月实现首飞的 Nuuva V300 电动货运无人机。

金融分析师认为该公司股价被严重低估。贴现现金流(DCF)模型显示其内在价值为每股 135 美元,较当前交易水平有 30% 的折让,这意味着市场尚未完全消化 FLRAA 产量提升的预期。美联储降息预期、高净值人士对公务机的持续需求以及国防现代化的加速,共同构成了多重利好。尽管钛金属供应链瓶颈和熟练劳动力短缺仍是制约因素,但德事隆在自动化、CMMC 网络安全合规及战略聚焦方面的投资,使其成为下一代战争与运输系统的主要架构师,收入可见性贯穿整个十年。

Geopoliticalstrategy

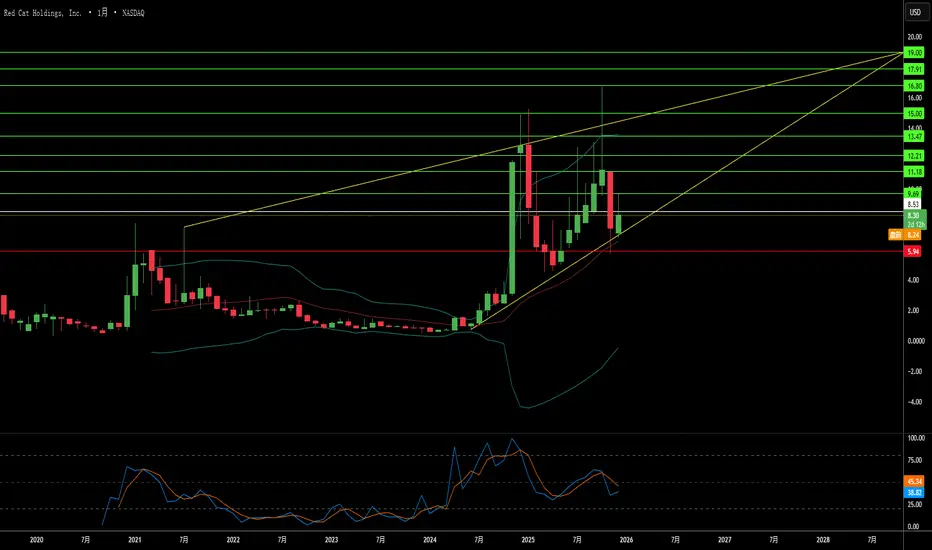

Red Cat 是美国期待的无人机之王吗?Red Cat Holdings (RCAT) 处于国防技术转型时刻的中心。2025年12月FCC对中国无人机制造商DJI和Autel的禁令有效地消除了Red Cat的主要竞争对手,为本土生产商创造了受保护的市场。随着2025财年第三季度收入同比激增646%,以及资产负债表上超过2.12亿美元的现金加强,Red Cat 将自身定位为美国转向主权国防供应链的主要受益者。公司获得“Blue UAS”认证并列入北约采购目录,在全球重新武装的关键时刻提供了对本土和盟国国防市场的即时访问。

公司的技术架构通过涵盖空、陆、海领域的集成系统与竞争对手区分开来。“Arachnid”系列,包括Black Widow四旋翼无人机、Edge 130混合VTOL以及FANG打击无人机,创建了一个闭环生态系统,通过与Palantir的GPS拒止导航合作以及与Doodle Labs的反干扰通信合作得到增强。Red Cat的Visual SLAM技术能够在受干扰的电磁环境中实现自主操作,直接满足五角大楼在Replicator倡议下对“可消耗大量”自主系统的要求。最近与Apium Swarm Robotics的合作推进了一对多无人机控制,成倍提高了单个操作员的作战效能。

对FlightWave和Teal Drones的战略收购迅速扩展了Red Cat的能力,同时保持严格的供应链主权。公司被选为陆军短程侦察Tranche 2计划的决赛入围者,验证了其战术系统用于步兵部署。随着北约盟国增加国防开支,以及乌克兰冲突展示了小型无人系统的大量需求,Red Cat面临多年世俗顺风。监管保护、技术差异化、财务实力和地缘政治必要性的汇聚,将Red Cat定位为不仅仅是国防承包商,而是美国未来十年机器人战争基础设施的基石。