光线真的能为人工智能的未来提供动力吗?人工智能的指数级增长暴露了传统电子基础设施的物理局限性。曾经是计算支柱的电气互连,如今在不断增长的数据需求下显得力不从心,产生巨大的热量和能源效率低下。POET技术公司在这个背景下崭露头角,利用其Optical Interposer™平台在晶圆级整合电子和光子元件。这项创新实现了800G至1.6T的数据速度,满足了人工智能集群和超大规模数据中心对带宽的无尽需求,同时大幅降低了能耗。

POET优势的核心在于其专利的低热预算工艺,这种工艺无需半导体制造中常见的高成本、高温方法即可实现光子整合。这种方法不仅最大限度地减少了热失配和信号损失,还与现有的CMOS代工厂基础设施完美契合——形成了“轻资产”商业模式的基础。通过许可其工艺并形成战略合资企业,POET得以高效扩展,而无需巨额资本支出。与富士康和Semtech的合作验证了该平台的工业准备性,而7500万美元的私募融资增强了其加速研发、收购和制造合作的能力。

除了技术,POET的创新还带来了深远的地缘政治和环境影响。随着各国竞相确保半导体独立性和能源韧性,POET的高效节能、本地制造的光子技术成为关键战略资产。光互连可以将数据中心的能耗降低多达一半,直接应对人工智能能源足迹带来的日益增长的可持续性和国家安全问题。此外,光子架构天生具有抗干扰、超低延迟的通信特性,这对于分布式人工智能和国防系统至关重要,从而增强了网络安全。

本质上,POET技术公司超越了半导体公司的定义;它代表了人工智能下一阶段、数字主权和全球能源稳定所依赖的物理基础设施。通过将光转化为计算的新语言,POET不仅定位为市场参与者,而是人工智能可持续和安全未来的不可或缺的推动者。

HPC

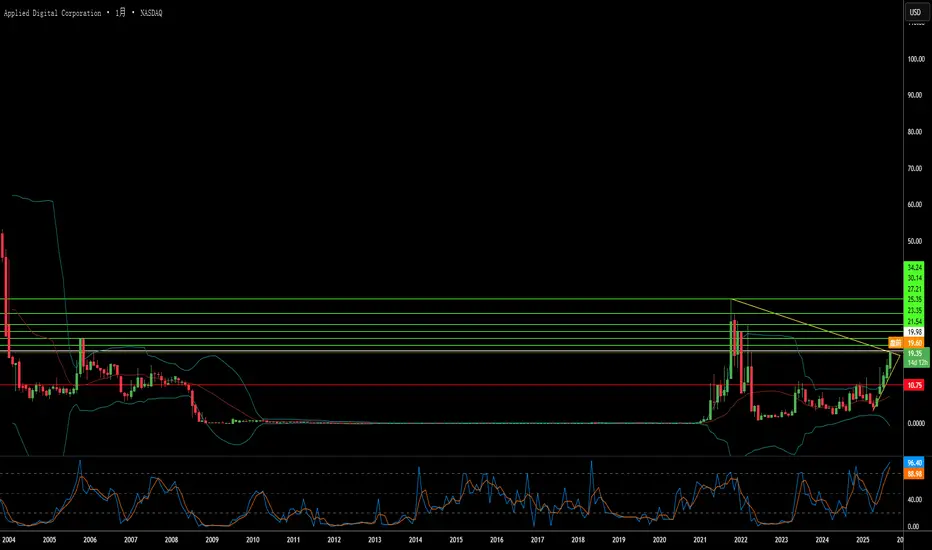

加密矿工能否成为AI基础设施巨头?Applied Digital Corporation经历了戏剧性的转变,从加密货币挖掘基础设施转向成为快速扩张的AI数据中心市场中的关键参与者。这一战略转变于2022年11月完成,导致股票表现异常出色,过去一年股价飙升超过280%。公司成功地将自己从服务波动性加密客户重新定位为在高性能计算(HPC)领域获得长期稳定合同,从而从根本上降低其商业模式的風險,同时利用AI基础设施的爆炸性需求。

公司的竞争优势源于其专为AI数据中心设计的针对性方法,战略性地位于北达科他州,以利用自然冷却优势和从可再生来源获得丰富的“搁置电力”。Applied Digital的Polaris Forge园区每年可实现超过220天的免费冷却,大大优于传统数据中心位置。这种运营效率与利用否则被限制的可再生能源的能力相结合,创造了一个可持续的成本结构,传统运营商无法通过简单改造现有设施轻松复制。

与CoreWeave的变革性伙伴关系代表了Applied Digital增长战略的基石,在15年内为总容量400 MW的合同收入约110亿美元。这一巨额合同提供了前所未有的收入可见性,并验证了公司服务AI超大规模者的方法。分阶段建设时间表,从2025年第四季度开始的100 MW设施,提供可预测的收入增长,同时公司追求额外的超大规模客户以多元化其客户基础。

尽管当前面临财务挑战,包括负自由现金流和高估值倍数,但持有65.67%股票的机构投资者展示了对其长期增长叙事的信心。公司成功最终取决于其建设计划的执行以及利用到2034年预计达到1657.3亿美元的AI数据中心市场的能力。Applied Digital将自己定位在有利的宏观经济趋势、地缘战略优势和技术创新的交汇处,从一个波动性的加密游戏转变为AI革命的战略基础设施提供者。

AMD 能否重塑人工智能与计算的未来?超微半导体(AMD)正迅速提升其市场地位,成功转变了华尔街研究机构 Melius Research 的态度,从怀疑转为看好。分析师本·赖茨斯(Ben Reitzes)将 AMD 股票评级从“持有”上调至“买入”,并将目标价从 110 美元大幅上调至 175 美元,原因在于其在人工智能(AI)芯片与计算系统领域的重大突破。这种乐观前景受到多重因素推动,包括超大规模云服务提供商和政府机构的需求激增,以及 AI 推理任务带来的巨大收入潜力。另一家机构 CFRA 也将评级上调为“强烈买入”,进一步凸显市场看法的转变,强调 AMD 新产品发布和不断扩大的客户群,包括 Oracle 和 OpenAI 等关键客户,尤其是在其加速器技术和日渐成熟的 ROCm 软件栈方面。

在 AI 加速器市场,AMD 的进展格外引人瞩目。该公司推出的 MI300 系列(包括配备业界领先 192GB HBM3 内存的 MI300X)以及新发布的 MI350 系列,在价格与性能上大幅超越竞争对手,如英伟达的 H100。在 6 月 12 日的“Advancing AI 2025”活动中,AMD 展示了 MI350 在 AI 训练方面最高可提升 38 倍能效的潜力,并预览了基于未来 MI400 GPU 和 Zen 6 架构 EPYC “Venice” CPU 的“Helios”全机架式 AI 系统。这些即插即用的综合解决方案,使 AMD 能够正面挑战超大规模运营商的高利润市场。随着 AI 推理任务预计将占据 58% 的 AI 预算,AMD 专注于高效、可扩展的 AI 平台,使其在快速扩张的数据中心市场中占据有利地位。

除 AI 外,AMD 还通过即将推出的 Zen 6 Ryzen 处理器推动传统计算的边界。据称该芯片目标实现超过 6GHz 的超高主频,部分消息透露其峰值可达 6.4 至 6.5GHz。Zen 6 架构由成功打造 Zen 4 的团队开发,基于台积电先进的 2 纳米工艺,预计在每周期性能方面实现显著的架构性提升。尽管这些仍为未证实消息,但 AMD 强大的设计能力结合台积电尖端工艺技术,使这些雄心勃勃的目标更具可信度。这一激进战略旨在为电脑发烧友与企业用户带来强劲性能提升,进一步巩固 AMD 对英特尔 Nova Lake CPU(预计 2026 年发布,采用模块化设计,最多支持 52 核心)的竞争优势。