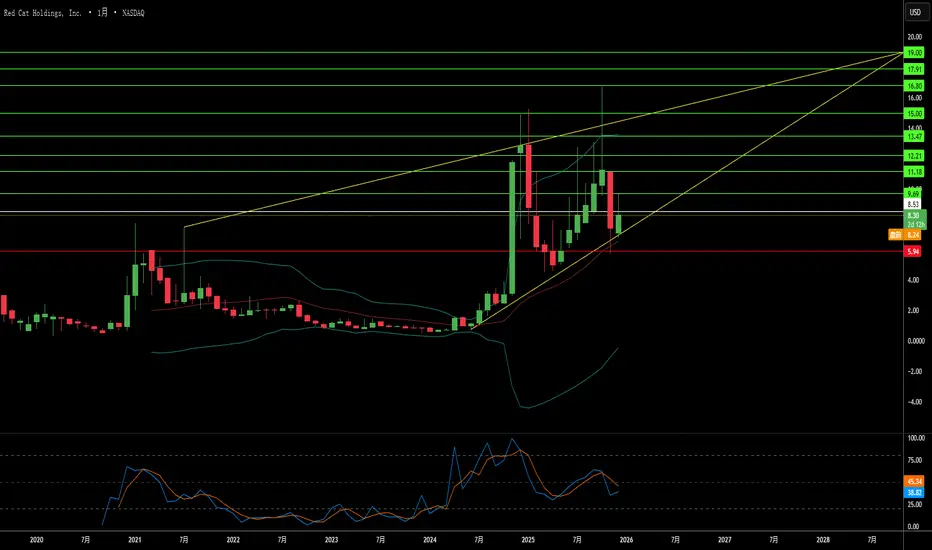

Red Cat 是美国期待的无人机之王吗?Red Cat Holdings (RCAT) 处于国防技术转型时刻的中心。2025年12月FCC对中国无人机制造商DJI和Autel的禁令有效地消除了Red Cat的主要竞争对手,为本土生产商创造了受保护的市场。随着2025财年第三季度收入同比激增646%,以及资产负债表上超过2.12亿美元的现金加强,Red Cat 将自身定位为美国转向主权国防供应链的主要受益者。公司获得“Blue UAS”认证并列入北约采购目录,在全球重新武装的关键时刻提供了对本土和盟国国防市场的即时访问。

公司的技术架构通过涵盖空、陆、海领域的集成系统与竞争对手区分开来。“Arachnid”系列,包括Black Widow四旋翼无人机、Edge 130混合VTOL以及FANG打击无人机,创建了一个闭环生态系统,通过与Palantir的GPS拒止导航合作以及与Doodle Labs的反干扰通信合作得到增强。Red Cat的Visual SLAM技术能够在受干扰的电磁环境中实现自主操作,直接满足五角大楼在Replicator倡议下对“可消耗大量”自主系统的要求。最近与Apium Swarm Robotics的合作推进了一对多无人机控制,成倍提高了单个操作员的作战效能。

对FlightWave和Teal Drones的战略收购迅速扩展了Red Cat的能力,同时保持严格的供应链主权。公司被选为陆军短程侦察Tranche 2计划的决赛入围者,验证了其战术系统用于步兵部署。随着北约盟国增加国防开支,以及乌克兰冲突展示了小型无人系统的大量需求,Red Cat面临多年世俗顺风。监管保护、技术差异化、财务实力和地缘政治必要性的汇聚,将Red Cat定位为不仅仅是国防承包商,而是美国未来十年机器人战争基础设施的基石。

Manufacturing

日本钢铁巨头能打赢这场“绿色战争”吗?日本制铁(Nippon Steel)正处于关键的十字路口,正在执行从日本本土生产商向全球材料强国转型的激进变革。根据其“2030中长期经营计划”,该公司的目标是将全球粗钢产能提升至1亿吨,并寻求实现1万亿日元的年度基础商业利润。然而,这一雄心面临巨大障碍:尽管日本是盟友,但斥资141亿美元收购美国钢铁公司(U.S. Steel)的计划遭到美国两党反对;同时,其包括解散与宝钢20年合资企业在内的撤出中国战略,标志着向西方安全框架靠拢的决定性“去风险化”转向。

该公司的未来取决于通过AM/NS India合资企业在印度的激进扩张,计划到2030年将产能增加两倍至2500-2600万吨,以抓住次大陆的基础设施繁荣和人口红利。与此同时,日本制铁正在将其在电动汽车(EV)电机关键电工钢领域的知识产权优势武器化,甚至起诉主要客户丰田以保护专有技术。这种以“HILITECORE”和“NSafe-AUTOLite”等品牌为代表的技术护城河,确立了日本制铁在全球汽车轻量化和电气化革命中不可或缺的供应商地位。

然而,生存威胁迫在眉睫。“NSCarbolex”脱碳战略仅电弧炉就需要8680亿日元的巨额资本支出,且需要在2050年前过渡到尚未验证的氢直接还原技术。欧洲的碳边境调节机制(CBAM)威胁要对日本制铁的出口征收重税,迫使其加速淘汰煤炭资产。2025年3月对其子公司NSSOL的网络攻击暴露了随着运营技术与IT系统融合带来的数字漏洞。日本制铁面临着战略上的“三难困境”:在受保护市场中平衡增长、通过供应链脱钩确保安全、以及进行威胁近期偿付能力的可持续性投资。成功需要在地缘政治、技术和金融维度上的完美执行。

欧洲工业皇冠上的明珠正在被悄然拆解吗?大众汽车集团——曾经象征德国工程霸权和战后欧洲复兴——正在经历的不是周期性低谷,而是结构性拆解。公司面临完美风暴:Nexperia半导体危机暴露的地缘政治脆弱性(中国展示了对关键供应链的升级控制)、灾难性的劳动力成本劣势(德国每辆车3307美元 vs 中国597美元),以及CARIAD软件部门耗资120亿欧元却几乎一无所获的彻底失败。结果前所未有:到2030年裁减3.5万德国岗位、87年来首次关闭工厂、高尔夫生产转移到墨西哥。

最能说明问题的或许是技术投降。大众向美国初创公司Rivian投资58亿美元、向中国电动车企小鹏汽车投资7亿美元,这不是战略合作,而是绝望地购买自己未能内部开发出的软件和平台能力。曾经向中国合资企业提供技术的公司,如今从2014年成立的中国初创企业手中购买整车平台。与此同时,其利润引擎崩塌:保时捷2024年第三季度营业利润暴跌99%至仅4000万欧元;大众在中国市场份额从17%下滑至不足13%,在关键的电动车领域仅占4%。

这不仅仅是企业重组,而是根本性的权力转移。大众的“在中国、为中国”战略将3000名工程师迁至合肥,并在中国的管辖下建立独立技术生态系统,实际上将公司的知识产权和未来研发置于系统性对手的控制之下。专利分析证实了这一转变:比亚迪已筑起5.1万项专注于电池和电动车技术的专利护城河,而大众的大部分专利仍保护着老旧的内燃机——在电动未来中成为搁浅资产。我们看到的不是德国在适应竞争,而是欧洲正在失去对其最重要制造业的控制权,工程和创新越来越多地由中国人之手、在中国的土地上、按照中国的规则完成。

德国经济成功只是幻觉吗?德国基准DAX 40指数在过去一年飙升30%,给人以强劲经济健康的印象。然而,这一表现掩盖了一个令人不安的现实:该指数代表全球多元化的跨国公司,其收入主要来自德国国内市场挣扎之外的地区。在DAX的韧性背后是根本性的衰退。2025年第二季度GDP下降0.3%,工业产出达到自2020年5月以来最低水平,制造业同比下降4.8%。能源密集型部门收缩幅度更大达7.5%,揭示高投入成本已成为结构性长期威胁,而非临时挑战。

汽车部门体现了德国更深层的危机。曾经主导的市场制造商正在输掉电动汽车转型,中国欧洲市场份额从2020年的24%暴跌至2024年的15%。尽管2023年全球研发支出领先达584亿欧元,德国汽车制造商仍停留在2+级自动驾驶,而竞争对手正追求全自动驾驶解决方案。这种技术滞后源于严格法规、复杂审批流程以及对中国稀土材料的严重依赖,供应链中断可能引发450-750亿欧元损失,并危及120万个就业岗位。

德国的结构性刚性加剧了这些挑战。联邦分裂跨越16个州瘫痪了数字化努力,尽管有雄心勃勃的主权倡议,该国在数字基础设施方面排名低于欧盟平均水平。该国作为欧洲财政锚,2024年向欧盟预算净贡献180亿欧元,但这一负担限制了国内投资能力。同时,人口压力持续,尽管移民稳定了劳动力;高技能移民不成比例地考虑离开,威胁将人口解决方案转化为人才外流。没有彻底改革来简化官僚主义、将研发转向颠覆性技术并留住顶尖人才,DAX与德国基础经济之间的脱节将只会扩大。

内存芯片能否成为地缘政治武器?美光科技从大宗内存生产商转型为关键基础设施提供商,将自身定位于人工智能计算需求与美国国家安全利益的交汇点。公司2025财年业绩证明了这一转型的成功,数据中心收入同比增长137%,占总销售额的56%。毛利率扩大至45.7%,公司在其先进的High-Bandwidth Memory (HBM)产品组合和传统DRAM产品中均获得了定价权。这种双重利润率扩张源于一种异常的市场动态:向专用AI芯片的产能重新分配在传统内存中制造了人为供应限制,推动某些细分市场的价格上涨超过30%。相比之下,HBM3E产能已至2026年售罄。

美光的科技领导力聚焦于能效和制造创新,直接转化为客户经济学。公司HBM3E解决方案提供超过1.2 TB/s的带宽,同时比竞争的8层配置消耗30%更少的功率——这对管理大规模数据中心电力成本的超大规模运营商至关重要。这种效率优势通过制造科学的进步得到强化,特别是采用极紫外光刻技术的1γ DRAM的大规模生产部署。这一节点转型比前代每晶圆多产出30%以上的比特,同时降低20%的功耗,创造出竞争对手必须通过巨额研发投资来匹配的结构性成本优势。

公司作为美国唯一HBM制造商的独特地位,使其从组件供应商转变为战略国家资产。美光2000亿美元的美国扩张计划得到61亿美元CHIPS法案资金支持,旨在十年内将40%的DRAM产能本土化。这一地缘战略定位赋予了对美国超大规模云提供商和要求安全本土组件的政府项目的优先访问权,这是一种独立于即时技术规格的竞争护城河。结合覆盖3D内存堆叠和安全引导架构的强大知识产权组合,美光建立了超越典型半导体行业周期的多层防御机制,从而验证了通过结构性而非周期性驱动因素实现持续高利润率增长的投资论点。

小型股能否在AI数据革命中生存?Applied Optoelectronics (AAOI) 代表了一个高风险的投资提议,位于人工智能基础设施与地缘政治供应链重组的交汇点。这家小型光学网络公司已将自己定位为先进光学收发器的垂直整合制造商,利用专有激光技术服务于推动 AI 繁荣的超大规模数据中心。在 2024 财年收入同比增长 77.94% 达到 3.6823 亿美元的情况下,AAOI 已成功重新吸引一位主要超大规模客户,并开始出货 400G 数据中心收发器,这标志着从 2017 年客户流失(此前曾重创其股票表现)的潜在转折。

公司的战略转向集中在从低利润产品转向高性能 800G 和 1.6T 收发器,同时将制造能力从中国转移到台湾和美国。这一供应链重组通过 2025 年 9 月签署的新北市设施 15 年租赁协议正式化,将 AAOI 置于受益于本土采购偏好和潜在政府激励(如 CHIPS 法案)的位置。光学收发器市场在 2024 年价值 136 亿美元,预计到 2029 年达到 250 亿美元,由 AI 工作负载、5G 部署和超大规模数据中心扩张等重大顺风驱动。

然而,尽管收入增长令人印象深刻,AAOI 的财务基础仍岌岌可危。公司在 2024 年报告净亏损 1.5572 亿美元,并背负超过 2.11 亿美元债务,同时面临股权发行导致的持续股份稀释,将流通股从 2500 万股增加到 6200 万股。客户集中风险仍是根本脆弱性,数据中心占收入的 79.39%。外部审查质疑台湾扩张的可行性,一些报告将 800G 生产故事描述为“光学幻觉”,并对制造设施的准备度提出担忧。

投资论点最终取决于执行风险和技术景观中快速演变的竞争定位。虽然 AAOI 的垂直整合和专有激光技术为其与 Broadcom 和 Lumentum 等巨头区分开来,但新兴的共封装光学 (CPO) 技术威胁颠覆传统可插拔收发器。公司成功取决于成功提升 800G 生产、运营台湾设施、实现持续盈利并维持重新吸引的超大规模客户关系。对于投资者来说,AAOI 代表经典的高风险、高回报机会,战略执行可能带来显著回报;然而,财务脆弱性和运营挑战构成重大下行风险。

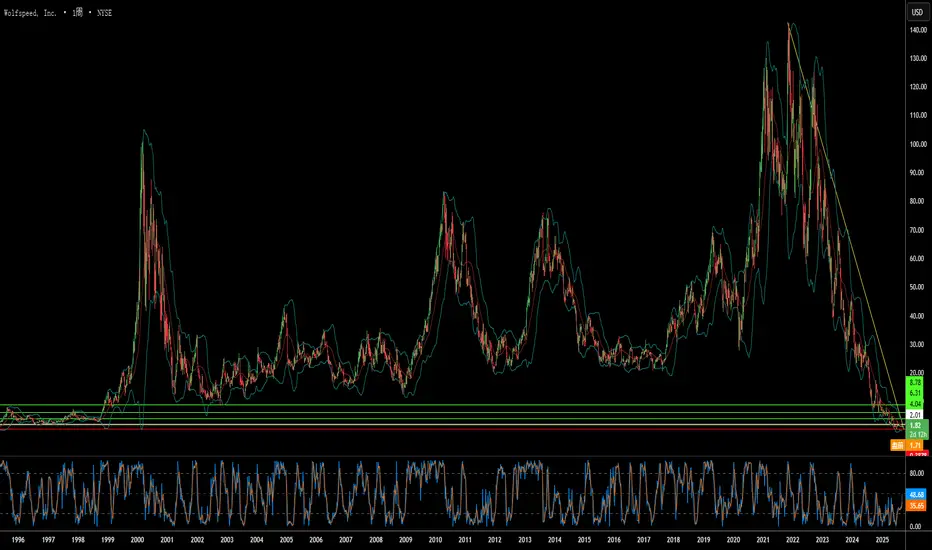

碳化硅能否拯救一家破产的芯片巨头?在法庭批准其《破产法》第11章重组计划后,Wolfspeed的股价戏剧性地飙升了60%,这预示着这家陷入困境的半导体公司可能迎来转机。破产决议消除了Wolfspeed 65亿美元债务负担的70%,并将其利息义务削减了60%,为运营和新制造设施释放了数十亿美元的现金流。由于97%的债权人支持该计划,投资者似乎相信财务困扰已经清除,为公司更清洁地摆脱破产困境奠定了基础。

该公司在碳化硅(SiC)技术领域的领导地位增强了其复苏前景,碳化硅是电动汽车和可再生能源系统的关键组件。Wolfspeed独特地能够大规模生产200毫米SiC晶圆,结合其垂直整合的供应链和庞大的专利组合,在快速增长的市场中提供了竞争优势。2024年全球电动汽车销量超过1700万辆,预计年增长率为20-30%,而每辆新电动汽车都需要更多的SiC芯片以提高效率和加快充电能力。

地缘政治因素进一步巩固了Wolfspeed的战略地位,美国《芯片法案》为其国内SiC制造能力提供了高达7.5亿美元的资金。由于美国政府将碳化硅列为国家安全和清洁能源的关键材料,在日益严格的出口管制和网络安全担忧下,Wolfspeed完全本土化的供应链变得越来越有价值。然而,该公司面临着来自资金充足的中国竞争对手日益激烈的竞争,其中包括一个有能力每年生产36万片SiC晶圆的新武汉工厂。

尽管有这些有利因素,仍然存在可能阻碍复苏的重大风险。现有股东面临严重的股权稀释,仅保留重组后股权的3-5%,同时围绕新型200毫米制造技术扩产的执行挑战依然存在。该公司继续亏损运营,企业价值相对于当前财务业绩较高,而竞争对手不断扩大的全球SiC产能威胁着对价格和市场份额造成压力。Wolfspeed的逆转是一场高风险的赌注,赌的是技术领先地位和战略政府支持能否在竞争激烈的市场中克服财务重组挑战。

I translated the original article into Chinese. Please check my 三星电子正身处复杂多变的全球格局,面临激烈的技术竞争和不断演变的地缘政治联盟。与特斯拉达成的一项价值165亿美元的先进芯片供应协议,已获埃隆·马斯克确认,标志着潜在的转折点。该协议将持续至2033年底,凸显了三星对其晶圆代工业务的战略投入。根据协议,三星位于美国德克萨斯州的新晶圆厂将专为特斯拉生产下一代AI6芯片,马斯克亲自强调了这一合作的重大战略意义。此举旨在提升三星在高端半导体制造和人工智能领域的市场地位。

该协议在经济和技术层面均具有深远影响。三星的晶圆代工部门今年上半年预计亏损超36亿美元,盈利能力承压。这份大规模合同有望缓解亏损,为三星带来稳定的收入来源。在技术层面,三星正加速2纳米工艺的量产。尽管其3纳米制程曾面临良率挑战,但与特斯拉的合作,特别是马斯克在优化效率方面的参与,可能显著提升2纳米良率,并为吸引未来客户(如高通)奠定基础。这一合作也将推动三星巩固其在半导体创新前沿的地位。

更重要的是,与特斯拉的协议还具有显著的地缘政治和战略意义。德州工厂的建设增强了美国的本土芯片生产能力,契合美国提升供应链韧性的目标,同时深化了韩美在半导体领域的战略合作。对韩国而言,该协议不仅巩固了其关键技术出口,还可能在贸易谈判中增强筹码,尤其是在面对潜在美国关税的背景下。尽管三星在晶圆代工市场份额上仍落后于台积电,且在高带宽存储(HBM)领域面临SK海力士的激烈竞争,但与特斯拉的战略合作有望助力三星稳固复苏,扩大其在全球高科技舞台的影响力。

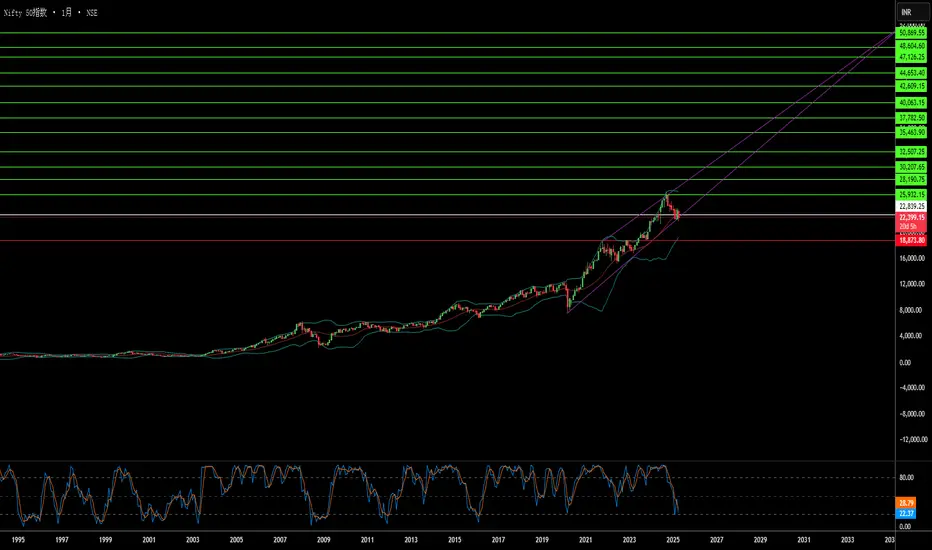

美中裂痕:印度的黄金时刻?美中之间日益加剧的贸易紧张局势——特别是美国对中国商品征收的高额关税——无意中为印度创造了一个有利的环境。相比之下,美国对印度进口商品的关税明显较低,这使得印度成为那些希望在向美国市场供应产品时降低成本和地缘政治风险的企业的理想替代制造基地。这种关税优势为印度经济提供了一个独特的战略机遇。

这一转变的迹象已初露端倪。据报道,苹果公司正在考虑增加从印度进口iPhone,甚至在关税截止日期前加快发货。不只是苹果,其他全球电子制造商,如三星,甚至可能包括一些中国公司,也在评估是否将生产或出口路线转向印度。这些举措有望显著推动“印度制造”倡议,并提升印度在全球电子价值链中的地位。

制造业活动、投资和出口的潜在激增,可能成为推动印度Nifty 50基准指数上涨的强大动力。这预计将带来经济增长加速、指数成分公司(特别是制造和物流行业)的盈利增长、外国投资增加,以及市场情绪改善等多重积极效应。然而,要充分挖掘这一潜力,印度仍需应对基础设施、政策稳定性及营商便利性等方面的长期挑战,同时在与其他低关税国家的竞争中脱颖而出,并在与美国的持续贸易谈判中争取更有利的条款。

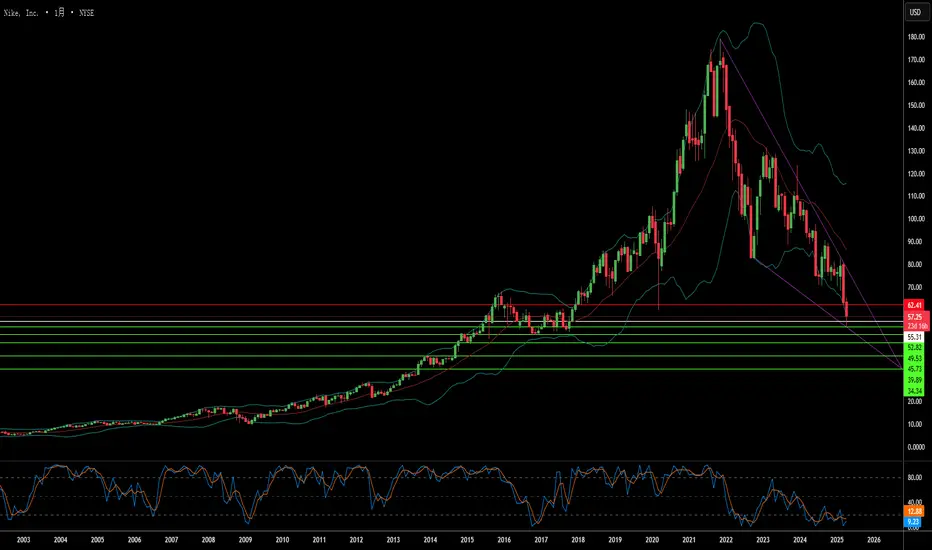

越南的阴影笼罩耐克的钩子标志?耐克股价最近的下跌凸显了在当前贸易紧张局势下全球供应链平衡的脆弱性。文章指出,美国计划对亚洲进口商品加征关税,尤其是来自越南——耐克的主要制造中心——的产品,与公司股价的大幅下跌密切相关。市场的快速反应反映出耐克对越南庞大工厂网络的高度依赖所带来的财务风险,这些工厂生产了其大部分鞋类、服装和装备。

尽管耐克的收入表现强劲,但其利润率相对较低,难以承受关税带来的额外成本。运动服饰行业的高度竞争也限制了耐克通过大幅提价将成本转嫁给消费者的能力,否则可能会导致需求减少。分析人士指出,耐克最多只能将一小部分关税负担转嫁出去,因此不得不寻求其他可能不尽如人意的应对措施,例如降低产品质量或延长设计周期。

文章最终强调了耐克在当前贸易格局下面临的严峻挑战。虽然过去在越南生产具有成本优势,但如今对当地生产的深度依赖已成为一个显著的风险。将生产转移到其他国家,尤其是迁回美国,将面临高昂的成本和复杂的流程,因为鞋类制造需要高度专业化,而美国本土缺乏相应的基础设施。耐克未来的财务健康将取决于其应对这些不断变化的地缘政治和经济压力的能力。

苹果的帝国是否建立在流沙之上?苹果公司(Apple Inc.),这家市值超过2万亿美元的科技巨头,凭借其创新精神和高效运营,建立起了庞大的科技帝国。然而,在这耀眼的成就背后,却隐藏着一个令人担忧的脆弱性:对**台湾积体电路制造股份有限公司(TSMC)**的过度依赖。苹果几乎完全依靠台积电为其提供最先进的芯片,而这条关键供应链恰好位于地缘政治敏感的台湾地区,这使得苹果面临着巨大的潜在风险。尽管这一战略曾助力苹果实现飞速发展,但也将其命运紧紧地与台湾这个充满不确定性的“篮子”捆绑在了一起。如今,全世界都在密切关注:一旦这个“篮子”破碎,将会发生什么?

在中国的潜在影响下,台湾的未来充满不确定性,这无疑加剧了苹果所面临的风险。如果中国采取行动“收复”台湾,台积电的运营可能会在瞬间陷入停滞,从而直接瘫痪苹果的生产能力。苹果未能有效实现供应商多元化,使得其庞大的万亿美元帝国建立在岌岌可危的基础之上。与此同时,台积电试图通过在美国建设工厂来分散风险,但这又带来了新的复杂性。一旦台湾发生变故,美国可能会接管这些资产,甚至将其转交给英特尔等竞争对手。这引发了一系列令人不安的问题:谁将真正掌控这些工厂的未来?如果台积电的投资最终助长了竞争对手的崛起,又将意味着什么?

苹果的困境,正是全球科技产业过度依赖高度集中化半导体生产的一个缩影。将制造业转移到印度或越南的努力,与中国的庞大规模相比,显得微不足道。与此同时,美国监管机构的审查力度也在不断加大,例如美国司法部对苹果市场主导地位的调查,这进一步加剧了苹果的困境。《美国芯片法案》(CHIPS Act)旨在重振美国本土的芯片制造业,但苹果对台积电的深度依赖,使得未来的道路变得更加扑朔迷离。如今,至关重要的是:韧性必须超越效率,否则整个生态系统都将面临崩溃的危险。

站在这个关键的十字路口,苹果必须回答一个问题:它能否打造一个更具适应性的未来,还是会因自身的设计缺陷而轰然倒塌?这个问题的答案,不仅将决定苹果的命运,也可能重塑全球科技与权力格局的平衡。如果芯片——无论是实体的还是象征意义上的——不再按照既定轨迹运转,这对我们所有人来说,又意味着什么?