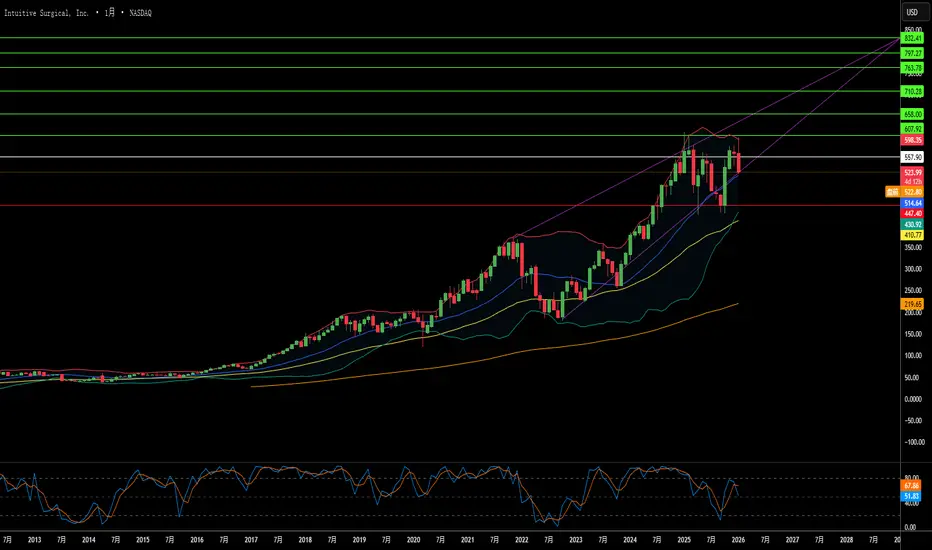

手术界的霸主能否在自身的成功中幸存?2026 年初,Intuitive Surgical(直觉外科)正处于一个充满矛盾的十字路口。尽管 2025 年第四季度财报亮眼——营收 28.7 亿美元,同比增长 18.8%——但这位机器人辅助手术领域无可争议的霸主正面临前所未有的多方压力。da Vinci 5 系统的成功发布,凭借突破性的力反馈技术和 FDA 对心脏手术的批准,使公司有望占领新市场。然而,这一技术胜利恰逢“专利悬崖”,关键知识产权已于 2026 年 1 月到期,这为竞争对手复制曾定义公司护城河的核心功能敞开了大门。

公司的堡垒正受到意外角度的围攻。Restore Robotics 的反垄断诉讼,加之 FDA 对第三方翻新仪器的批准,威胁到直觉外科“剃须刀与刀片”商业模式中高利润的“刀片”部分,即占营收 50% 以上的仪器和配件。与此同时,地缘政治冲突已将供应链管理转变为一种生存战略:中国控制着机器人电机至关重要的 90% 稀土元素精炼产能,而出口限制仅暂停至 2026 年 11 月。尽管管理层通过激进的成本工程力图维持 67-68% 的毛利率,但关键组件高达 145% 的关税仍在挤压利润空间。

宏观经济环境加剧了这些挑战。直觉外科 2026 年的指引显示,手术量增长将放缓至 13-15%,这是公司面临美国核心市场饱和后的必然结果。因此,公司必须从更困难的渠道获取增长:报销率较低的国际扩张、心脏手术等复杂的新适应症,以及对价格敏感的门诊手术中心。其经常性收入模式(81% 的收入来自全球 9,000 多台装机量)提供了韧性,但在面临劳动力通胀和资金限制的情况下,医院对每一台价值 200 万美元的机器人采购都在进行前所未有的严格审查。

直觉外科在手术室中依然拥有主权,但 2026 年表明,维持霸权需要超越手术创新的驾驭能力。公司必须同时防范供应链中断,在法庭上捍卫其经济模式,在没有完全触觉技术的情况下渗透新的临床领域(心脏手术审批特别限制了在跳动心脏上的力反馈),并在系统整合进医院网络时应对网络安全漏洞。这把“霸权手术刀”依然锋利,但握刀的手现在不仅要精于微创手术的尖端技术,还必须精通地缘政治战略、法律辩护和数字安全。

Medicaldevices

医疗巨头能否蜕变为成长故事?美敦力进入2026年展现出强劲势头,股价近期上涨23%反映的是基本面改善而非投机热情。公司2026财年第二季度业绩强劲,收入约90亿美元,同比增长6.6%,调整后每股收益增长8%至1.36美元,超出内部预测和分析师预期。最亮眼的是心血管业务收入激增10.8%至约34亿美元,这是十多年来(除疫情期外)最强劲的增长,显示核心业务正在可持续加速。

脉冲场消融(PFA)技术已成为变革性增长引擎,PulseSelect系统作为首个获FDA批准的房颤PFA平台,推动心脏消融解决方案第二季度收入猛增71%,其中美国市场增长128%。在心脏病学之外,Hugo机器人辅助手术系统是进军尚未成熟的手术机器人市场的战略举措,已在98.5%成功率的泌尿外科试验后提交FDA审批。这些技术进步让美敦力横跨多个高增长领域:神经调控、肾去神经、糖尿病管理等。

投资角度看,美敦力提供了质量、股息和成长潜力的诱人组合。公司连续48年提高股息(股息贵族),当前收益率在低3%区间,高于标普500平均水平,同时保留资金用于研发和战略收购。管理层展现出更佳执行力,持续上调指引,资本分配在股东回报与创新之间保持平衡。尽管仍存在机器人执行、糖尿病战略决策以及支付方谈判的风险,但对寻求防御性增长、现金流持续上升并受益于人口老龄化和微创手术趋势的长期投资者而言,基本投资逻辑依然稳固。

X射线技术能否真正颠覆125年老行业?Nano-X Imaging 正试图通过半导体创新与商业模式颠覆的结合,从根本上重塑医疗影像行业。公司已商业化冷阴极X射线源,取代百年热离子发射技术(99%能量以热量浪费),改用数百万钼纳米锥在室温下进行场发射。这一突破在其位于韩国(靠近SK海力士集群)的半导体工厂生产,使Nanox.ARC系统成为可能:一台紧凑、数字灵活的断层合成设备,彻底摆脱传统CT所需的庞大冷却系统和旋转机架。

商业策略聚焦“医疗筛查即服务”(MSaaS),将影像从资本支出转为运营支出,在当前高利率环境下对医院资本预算受限尤为有利。战略合作提供即时市场通道:3DR Labs协议将Nano-X接入美国超1800家医院,将FDA批准的AI算法(HealthCCSng、HealthOST、HealthFLD)直接嵌入现有放射工作流;国际部署覆盖墨西哥(与SPI Medical合作630台)、韩国和越南(SK Telecom支持2500套系统),以及法国欧洲参考站点。管理层给出雄心勃勃的指引:2026年收入3500万美元(较2025年增长约900%),到2028年预计达7260万美元。

投资论点基于技术验证(FDA 510(k)清关、运营中的半导体工厂)、地缘政治韧性(供应链与中东动荡脱钩)、宏观经济契合(资本受限期偏好OpEx模式)。但执行风险仍高:现金消耗大(3040万美元经营现金流为负)、持续需要融资(最近1500万美元募资)、医院对新型服务模式的采用不确定性。分析师整体看多,平均目标价7.75美元(上涨超120%),激进目标达23美元,前提是成功大规模部署颠覆GE、西门子、飞利浦等传统设备销售模式的循环收入模型。

一次性机器人能否颠覆外科巨头?Microbot Medical Inc. (NASDAQ: MBOT) 股价从 0.85 美元飙升至 4.67 美元,这得益于多项战略里程碑的汇聚,这些里程碑预示着外科机器人市场可能面临颠覆。公司旗舰产品 LIBERTY® 血管内机器人系统于 2025 年 9 月获得 FDA 510(k) 清关,这是首款用于外周血管内手术的单次使用、远程操作机器人解决方案。这一突破不仅仅是监管批准;它验证了一种根本不同的商业模式,挑战了主导行业的资本密集型方法。

LIBERTY® 系统颠覆潜力在于其独特的价值主张:一种一次性机器人平台,消除了数百万美元的前期成本,这些成本将机器人采用率限制在外周血管手术的不到 1%。该系统在临床试验中证明了医生辐射暴露减少 92%,成功率达 100%,且无设备相关不良事件。通过提供与现有仪器的通用兼容性且无需专用手术室基础设施,Microbot 正在定位自己来占领一个庞大的未服务市场细分——小型医院、门诊手术中心和诊所,这些机构此前因成本障碍而被排除在机器人创新之外。

支持这一势头的战略要素包括强大的知识产权组合,包括 12 项已授权专利和 57 项待审申请,特别是模块化专利,可能将可寻址市场从每年 250 万个手术扩展到超过 600 万个。公司通过复杂的多级结构获得了高达 9220 万美元的融资,为 2025 年第四季度美国商业推出提供了关键运营跑道。尽管在持续的地缘政治紧张局势中维持以色列的研发运营,Microbot 通过保持所有开发活动按计划进行,展示了运营韧性。

公司“基于手术”的策略,通过收购如 Nitiloop Ltd. 的 FDA 清关微导管得到加强,将其定位为创建完整解决方案套件,而非仅在机器人硬件上竞争。虽然分析师维持 12.24 美元的共识价格目标,而当前交易价为 3.42 美元,但最终考验将是市场采用率和商业执行,在这个领域,Intuitive Surgical 等成熟玩家围绕高成本资本设备模式构建了强大的生态系统。

强生的盔甲是否已现裂痕?作为全球医疗保健行业的长期领导者,强生公司正面临严峻挑战,这引发了对其未来发展方向和股价估值的深刻质疑。其中最突出的问题是围绕其含滑石粉婴儿爽身粉的大规模诉讼。数万起诉讼指控该产品与癌症有关,而强生试图通过破产程序应对这一法律责任的策略多次遭到法院否决,最近一次是对一项价值100亿美元和解提议的驳回。这意味着强生可能不得不直面超过60,000起独立诉讼案件,由此带来的巨大财务不确定性,可能导致高昂的诉讼费用和赔偿金。

更令人担忧的是,强生过去及近期的营销行为正受到越来越严格的审查。一名联邦法官最近对强生的制药部门开出16.4亿美元的罚单,理由是该公司在艾滋病(HIV)药物营销中存在“蓄意且精心策划的欺诈行为”。此前,强生旗下的DePuy公司因涉嫌向外科医生提供非法经济诱导以推广其骨科植入物,而支付了数百万美元的和解费用。此外,强生在印度因类似活动产生的“专业赞助”费用,还引发了税务纠纷。这些事件显示出强生在法律和道德问题上的反复纠葛,导致巨额财务处罚和声誉受损。

总的来说,未决的滑石粉诉讼、因营销违规导致的重大经济处罚,以及对其道德操守的持续质疑,共同为强生构成了巨大挑战。这些法律争端的累积效应、潜在的未来债务以及企业形象的损害,可能耗尽公司资源,分散管理层对核心业务的注意力,并动摇投资者信心。这些因素叠加,可能对强生的股价造成显著的下行压力。