Salesforce现在是国防承包商吗?Salesforce已到达一个从根本上改变其企业形象的关键拐点。这家历史上以商业软件闻名的公司,已获得美国陆军一份价值56.4亿美元、延至2035年的巨额合同。这家科技巨头首次将自己定位为“主要国防承包商”,并接受了特朗普政府将国防部更名为“战争部”这一挑衅性的品牌重塑。此举不仅通过一份长期的固定价格协议稳定了公司的收入流,还将其置于美中地缘政治竞争的中心,使其更加接近传统的国防工业基础。

市场对此反应热烈——分析师将目标股价上调至每股320美元以上,投资者将该合同视为稳定现金流的债券般保证。公司股价在2026年初飙升至257美元区间,反映了华尔街重新将Salesforce估值为关键的国家基础设施,而非波动的SaaS业务。然而,这一转向带来了重大风险。它危及了Salesforce在中国的业务,并在欧洲引发了关于数据主权的严重质疑,特别是考虑到美国的《云法案》(CLOUD Act)。由于20%的收入来自欧洲,Salesforce正与马克龙和肖尔茨等领导人提出的数字主权要求发生直接冲突。

技术层面同样引人注目:Salesforce正积极投资于其自主AI代理平台Agentforce,在政府软件市场上与Palantir直接争夺主导地位。该技术承诺利用Salesforce在数百万用户商业客户数据方面的巨大优势,实现军事后勤和人员管理的激进自动化。CEO马克·贝尼奥夫(Marc Benioff)强调了他们的定价优势,通过在庞大的商业基础上分摊研发成本来削弱竞争对手。然而问题依然存在:这一战略转型能否带来长期回报,还是会让公司陷入破坏未来盈利能力的贸易战、制裁和监管限制之中?

Nationalsecurity

Redwire 是否正在构建未来战争的操作系统?Redwire Corporation (NYSE: RDW) 已从一家太空组件制造商集合体转型为一家综合防御主承包商,定位于轨道基础设施与战术作战的交汇点。通过包括 Edge Autonomy 无人机系统在内的积极收购,该公司的战略演变得以加速,创建了一个垂直整合的“杀伤链”,涵盖从极低地球轨道 (VLEO) 侦察卫星到地面战术无人机。这种多域能力使 Redwire 成为美国“金穹”(Golden Dome) 导弹防御计划的关键供应商,该计划在 2026 财年获得了 250 亿美元的初始资金,在其生命周期内可能代表着一个价值 1750 亿美元的项目。

该公司的技术护城河建立在三大支柱之上:用于 VLEO 作业的开创性 SabreSat 平台(具有吸气式电力推进功能)、拥有 13 项有效专利的行业标准 ROSA 太阳能阵列系统,以及继承自 Made In Space 的太空制造能力。Redwire 的 VLEO 战略利用了邻近物理学原理——在 250 公里高度运行的卫星提供的信号强度是常规 500 公里轨道的四倍——而吸气式推进通过收集大气分子产生推力,理论上可提供无限的任务寿命。该公司的卷出式太阳能阵列 (ROSA) 技术已成为高功率太空应用的事实标准,部署在国际空间站、NASA 的 DART 任务中,并被选中用于月球门户 (Lunar Gateway)。

尽管 2025 年第三季度营收同比增长 50%,且拥有 3.556 亿美元的积压订单,但市场似乎仍持怀疑态度。Redwire 的市销率约为 4.5 倍,而 Rocket Lab 为 89 倍,这表明与太空防御领域的同行相比,其估值被严重低估。然而,该公司面临巨大的执行风险:由于在制造能力上的巨额投资,其在 2025 年第三季度报告了 4120 万美元的净亏损,且私募股权支持者 AE Industrial Partners 总计 1.5 亿美元的内部抛售令散户投资者感到恐慌。该公司必须在 2026 年底前证明自由现金流为正,以避免稀释性融资,同时通过 4400 万美元的 DARPA Otter 项目证明吸气式推进等尖端技术的可行性。对于投资者而言,Redwire 代表了对太空军事化的精心押注——即随着地缘政治紧张局势升级,美国和北约盟国将继续优先考虑高科技威慑。

机器人能否赢得美国的深海矿产竞赛?Nauticus Robotics (NASDAQ: KITT) 已从一家投机性能源服务公司转型为位于国家安全与资源独立交汇点的战略资产。该公司的转型核心在于自主水下机器人技术,旨在从深海海底开采关键矿产,以此应对中国对稀土元素近乎垄断的局面(控制权超过80%),这些元素对防御系统和绿色能源转型至关重要。继特朗普总统于2025年4月签署行政命令宣布海底矿产为“核心国家安全利益”后,Nauticus获得了一笔2.5亿美元的股权融资,并宣布进军深海矿产勘探领域,将自身定位为报告中所称“蓝色冷战”中美国利益的技术推动者。

该公司的技术护城河建立在其专有的 Aquanaut 平台上,这是一种变形金刚式的自主水下航行器,可从流线型巡航模式转换为可悬停作业配置,并搭配电动 Olympic Arm 机械手和 ToolKITT 软件操作系统。该技术栈通过消除昂贵的支持船只并用自主系统替代人工,比传统的载人作业成本降低了30-40%。Nauticus 最近实现了关键里程碑,包括在2,300米深度成功测试、恢复纳斯达克合规性(2025年12月)以及将其软件集成到第三方 ROV 中,从而验证了技术能力和商业可行性。向现有的水下航行器授权 ToolKITT 软件以进行升级改造,代表了数千项存量资产中的高利润收入机会。

然而,巨大的执行风险抑制了这一战略定位。该公司在2024年烧掉了1.349亿美元,2025年第三季度仅录得200万美元收入,严重依赖通过其2.5亿美元融资工具(上限为股份的19.99%)进行的稀释性股权融资。向深海采矿的转型在商业规模上仍未得到证实。勘测结核与提取截然不同,且在环境争议中监管框架仍在不断演变。Nauticus 面临着来自资本雄厚的中国国有企业和传统疏浚巨头的竞争,同时还需应对国防合同的网络安全要求(CMMC 合规)。该公司在2026年12月之前仍处于纳斯达克“专家组监控”状态,任何未来的违规行为都将触发立即退市。成功取决于在技术扩展、政府合同获取和有利政策势头方面的同步执行,这使得 Nauticus 成为一个高变数的赌注,即自主机器人是否真的能在生存于通往盈利的危险旅程中的同时,打破中国对关键矿产的束缚。

小卫星先锋能否成为国防超级大国?Rocket Lab 已从小型卫星发射的利基提供商转变为战略国家安全资产,在2025年以21次成功的Electron发射结束,并实现了惊人的175%股价飙升。公司的发展在与太空发展局签署8.16亿美元合同的高峰结束,该合同用于建造18颗用于高超音速导弹威胁检测的卫星,这标志着其作为主要国防承包商的崛起。这种垂直整合策略使Rocket Lab 在供应链主权对军事准备至关重要的时代成为关键玩家。

Rocket Lab 2026年雄心的技术核心是Neutron火箭,一种中型运载火箭,能够将13,000公斤运送到低地球轨道。计划于2026年中进行首飞,Neutron 采用创新的“Hungry Hippo”整流罩设计和3D打印的Archimedes发动机,针对目前由SpaceX的Falcon 9主导的巨型星座市场。这一技术飞跃,结合超过550项全球专利涵盖关键推进和结构创新,创造了竞争对手难以复制的强大知识产权护城河。

财务轨迹突显了这一转变:分析师预测2026年每股收益增长52.2%,达到0.27美元/股,远超传统航空航天巨头如洛克希德·马丁(0.6%)和诺斯罗普·格鲁曼(-7.6%)。SpaceX潜在的1.5万亿美元估值IPO可能引发行业整体重新估值,Rocket Lab作为唯一公开交易的垂直整合替代品脱颖而出。华尔街相应反应,将目标价上调至90美元,因为公司弥合了初创企业敏捷性和航空航天巨头规模之间的差距,国防合同即将主导其收入组合。

市值8900万美元的公司能否拿下1510亿美元的国防合同?Sidus Space (NASDAQ: SIDU) 在入选导弹防御局的 SHIELD 项目后,股价经历了惊人的 97% 飙升。该项目是一项不确定交付/不确定数量 (IDIQ) 的合同,其上限达到了令人咋舌的 1510 亿美元 。这代表了极端的估值不对称;合同上限是该公司目前约 8900 万美元市值的 1696 倍 。SHIELD 的授标证实了 Sidus 的人工智能卫星技术对美国“黄金穹顶” (Golden Dome) 导弹防御战略至关重要,使这家微型市值公司得以与 Parsons Corporation 等国防巨头并肩,在未来十年内竞争任务订单 。

该公司的 LizzieSat 平台和 FeatherEdge AI 系统解决了紧迫的国家安全需求,特别是来自近邻对手的高超音速导弹威胁 。通过在轨道边缘处理数据而不是将其转发到地面站,Sidus 将“杀伤链” (kill chain) 的延迟从几分钟缩短到了几毫秒——这是跟踪机动高超音速滑翔飞行器必不可少的能力 。该公司采用 3D 打印卫星制造方法,可实现 45 天的快速生产周期,支持五角大楼的“战术响应空间”条令,以便在对抗环境中快速重组被摧毁的资产 。

然而,巨大的执行风险依然存在。Sidus目前的年收入不足 500 万美元,每季度烧钱约 600 万美元,截至 2025 年第三季度,现金储备仅为 1270 万美元 。该公司的毛利率为负,依靠稀释性股权融资维持生存 。SHIELD 合同并非有保证的收入,而是一张“狩猎许可证”,需要对单个任务订单进行成功的竞争性投标 。盈利之路取决于赢得足够的任务订单,以实现覆盖高额固定成本所需的规模,并向高利润的“数据即服务”模式转型 。对于投资者来说,这是一个高风险、不对称的赌注,赌的是一家微型市值公司能否成功穿越“死亡之谷”,成为主要的国防承包商 。

量子计算是否将重写全球权力规则?D-Wave Quantum Inc. (QBTS) 正处于重塑投资格局的三股变革力量的交汇点:愈演愈烈的中美科技竞赛、向高能效计算的转变以及优化技术的军事化。该公司取得了极少数量子计算公司能够声称的成就:不仅实现了实际的商业收入,且同比增长超过 200%,毛利率接近 78%,媲美软件公司。凭借 8.36 亿美元的现金储备,D-Wave 消除了困扰大多数深科技企业的生存融资风险,为其执行双轨战略提供了多年的跑道:即在商业化量子退火(Quantum Annealing)技术的同时,开发下一代门模型(Gate-Model)系统。

D-Wave 将其 Advantage2 量子计算机战略部署在位于阿拉巴马州亨茨维尔的戴维森技术公司(Davidson Technologies)——美国导弹防御的核心地带,这标志着一个分水岭时刻。这不是云端访问;而是嵌入安全防御基础设施中的物理硬件,用于优化拦截器分配和雷达调度,服务于国家安全应用。随着美中经济与安全审查委员会警告“Q日”(Q-Day)威胁并建议到 2030 年投入 25 亿美元的量子资金,D-Wave 从研究好奇心向关键防御资产的转变,使其定位于获取重大政府采购合同。该公司的量子退火技术解决了经典超级计算机难以处理的组合优化问题,而这些问题正是现代战争物流、供应链弹性和工业竞争力的基础。

除国防外,D-Wave 还解决了人工智能革命中的一个关键瓶颈:能源消耗。随着数据中心逼近电网极限,D-Wave 的量子退火机为优化问题提供了高能效解决方案,涵盖从药物发现到金融投资组合管理等领域。该公司的“量子工作量证明”(Proof of Quantum Work)区块链机制展示了在安全金融基础设施中的潜在应用,而与巴斯夫(BASF)和福特(Ford)等财富 500 强公司的合作伙伴关系则显示了即时的运营价值。科学验证已证明,在特定问题集上,D-Wave 的退火机在性能上远超门模型量子竞争对手和经典超级计算机。随着像城堡投资(Citadel)这样的机构投资者增加持股,以及宏观经济条件在 2026 年随着利率下降而有利于向高增长科技股轮动,D-Wave 代表了一个不对称的机会——一家因市场怀疑而被低估,但其交付的成果却值得确信的公司。

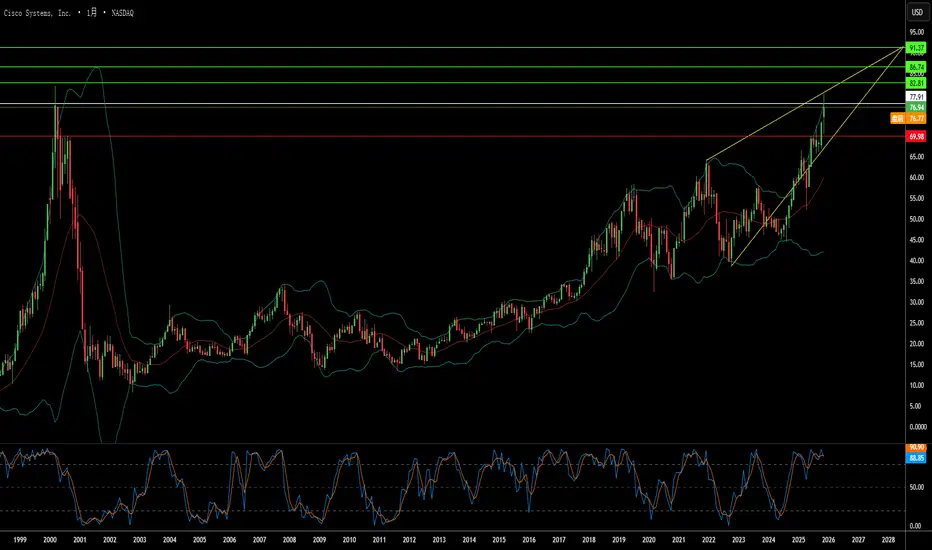

思科在打造明日互联网,还是另有所图?2025年,思科系统经历了戏剧性转型,从传统硬件供应商摇身一变成为公司自称的“安全、AI驱动的全球基础设施建筑师”。2025财年收入达到567亿美元,运营现金流激增30%,但财务数据只是故事的一部分。公司战略性地将自己置于三大关键技术时间线的交汇处:当下AI基础设施热潮、持续进行的地缘政治供应链重组,以及长期量子计算开发。

公司在地缘政治上的策略尤为激进。面对美中贸易紧张局势升级及某些零部件关税高达145%,思科将制造业务转向印度,使其成为新的全球出口中心。同时在欧洲推出“Sovereign Critical Infrastructure”产品组合,提供空气隔离解决方案,回应欧洲对数字主权和美国域外管辖的担忧。这些举措让思科成为西方联盟基础设施的“可信供应商”,同时从全球互联网碎片化中获利。

技术层面,思科对未来下了重注。与IBM的里程碑式合作计划在2030年代初建成全球首个大规模量子网络,思科负责开发连接量子处理器的光纤基础设施。公司还将SpaceX的Starlink整合进SD-WAN产品组合,并参与NASA的Artemis计划。同时,其AI原生Hypershield安全平台(受公司第25000项专利保护)以及Splunk收购后的整合,彰显思科进军AI时代网络安全的决心。

这些举措的汇聚显示,思科已不再只是卖网络设备,而是将自己定位为西方技术主权不可或缺的基础设施。超大规模客户爆棚的需求带来超过20亿美元的AI基础设施订单,分析师上调目标价,股价已涨25%——思科似乎成功利用地缘政治机遇,为下一代计算时代巩固了市场地位。

波音的国防赌注是美国新军火库吗?波音股价最近上涨源于向国防合同的根本性战略转向,这由日益加剧的全球安全紧张局势驱动。公司获得重大胜利,包括价值超200亿美元的F-47下一代空中优势(NGAD)战斗机合同,以及向波兰、埃及和科威特供应AH-64E阿帕奇直升机的47亿美元合同。这些合同使波音成为美国军事现代化努力的核心,旨在对抗中国J-20等隐身战斗机的快速扩张,后者如今已与美国第五代战机产量相当。

F-47项目代表波音在20年前输掉联合攻击战斗机竞争后的救赎。通过Phantom Works部门,波音秘密开发并试飞了全尺寸原型机,通过数字工程方法大幅加速开发周期。该机拥有先进宽带隐身技术和作为指挥节点控制自主无人机作战的能力,从根本上改变空战原则。同时,现代化的阿帕奇直升机在北约东翼防御战略和反无人机作战中重新获得重要性,确保生产线持续到2032年。

然而执行风险依然存在。KC-46加油机项目的远程视觉系统持续面临技术挑战,现已推迟至2027年。F-47的先进变循环发动机因供应链限制落后两年。工业间谍活动(包括向中国出售机密)威胁技术优势。尽管如此,波音的国防业务组合提供了反周期收入流,对冲商业航空波动,在大国竞争驱动的全球再武装“超级周期”中创造长期财务稳定性。

一家公司能否驱动美国核能未来?BWX Technologies (BWXT) 已将自身定位于国家安全与能源基础设施的关键交汇处,通过战略合同和技术领导力在先进核领域确立主导地位。公司 2025 年第三季度业绩显示出惊人势头,收入达到 8.66 亿美元(同比增加 29%),总订单积压飙升至 74 亿美元,增长 119%。凭借 2.6 倍的订单账单比率,BWXT 展示了远超当前产能的需求,由脱碳化、电化以及人工智能电力需求爆炸性增长的合力驱动。

BWXT 的竞争护城河延伸至多个维度。公司获得价值 15 亿美元的国内铀浓缩国防合同和 16 亿美元的高纯度贫铀生产合同,直接应对美国对外国燃料依赖的战略脆弱性。作为国防部首个可运输微型反应堆原型项目 Pele 的领导者,该原型提供 1-5 兆瓦功率,BWXT 正在制造 2027 年交付的反应堆堆芯,与行政命令 14299 的要求一致,该命令旨在加速先进核部署以支持国家安全和人工智能基础设施。这种先发优势使公司在后续项目如 JANUS 项目中占据强势地位,该项目目标是在 2028 年 9 月部署军用设施反应堆。

公司的技术优势集中在 TRISO 燃料制造的精通上,即三层各向同性颗粒,在反应堆条件下不会熔化,并作为自包含安全系统。BWXT 控制着专有专利,用于专业 HALEU 燃料元件设计,并与 Northrop Grumman(控制系统)和 Rolls-Royce LibertyWorks(功率转换)保持战略伙伴关系,确保符合国防部严格的网络安全标准。这种整合方法涵盖燃料浓缩授权、专利组件设计、验证制造能力和国防级伙伴关系,创造了强大的竞争壁垒,同时捕捉联邦政策和地缘政治必要性所强制的机构核采用的多十年顺风。

一家公司能否掌控计算的未来谷歌从数字广告平台转型为全栈技术基础设施提供商,通过专有硬件和突破性科学发现,定位自己主导计算新时代。公司垂直整合策略以三根支柱为中心:自定义张量处理单元 (TPU) 用于 AI 工作负载、量子计算突破具有可验证优势,以及 AlphaFold 的诺贝尔奖药物发现能力。这种方法通过控制基础计算基础设施而非依赖商用硬件,创建了强大的竞争壁垒。

TPU 策略体现了谷歌的基础设施锁定模式。通过设计专为机器学习任务优化的专用芯片,谷歌实现了比通用处理器更高的能效和性能扩展。公司与 Anthropic 的数十亿美元交易部署多达一百万个 TPU,将潜在成本中心转化为利润生成器,同时将竞争对手锁定在谷歌生态系统中。这种技术依赖使迁移到竞争平台在财务上变得昂贵,确保谷歌通过云服务从生成式 AI 市场中获利,无论哪些 AI 模型成功。

谷歌的量子计算成就代表从理论基准到实际效用的范式转变。Willow 芯片的“可验证量子优势”在物理模拟中比经典超级计算机快 13,000 倍,具有药物发现和材料科学的分子结构映射的即时应用。同时,AlphaFold 提供可量化的经济影响,将 I 期药物开发成本降低约 30%,从超过 1 亿美元降至每个候选者 7000 万美元。Isomorphic Labs 已获得近 30 亿美元的制药合作伙伴关系,验证了这一独立于广告的高利润收入流。

地缘政治影响深远。谷歌拥有全球第二多的量子技术专利,其战略知识产权涵盖芯片平铺和错误校正等关键扩展技术。这一知识产权组合创造技术瓶颈,将谷歌定位为寻求部署量子技术的国家必不可少的许可伙伴。结合量子计算的双重用途性质,用于商业和军事应用,谷歌的主导地位超越市场竞争,延伸至国家安全基础设施。这种专有硬件、科学突破和知识产权控制的融合证明了溢价估值合理,随着谷歌从周期性广告依赖转向不可或缺的深度技术基础设施提供商。

软件能否赢得战争并变革商业?Palantir Technologies 已崛起为人工智能领域的霸主,通过其独特定位于国家安全与企业转型的交汇处,实现爆炸性增长。公司报告了首个十亿美元季度,销售额同比增长 48%,得益于美国商业收入前所未有的 93% 激增。这一表现源于 Palantir 的专有本体架构,该架构解决了组织中统一异构数据源的关键挑战,以及其人工智能平台 (AIP),通过密集型训练营加速部署。公司技术护城河通过战略专利保护得到强化,并实现了惊人的 94% Rule of 40 分数,表明卓越的运营效率。

Palantir 的国防根基提供了强大的竞争优势和稳定的收入流。公司获得 6.189 亿美元的陆军 Vantage 合同,并为海军陆战队部署 Maven 智能系统,将自身定位为五角大楼联合全域指挥与控制战略的核心基础设施。这些系统提升了战场决策能力,目标官员每小时处理 80 个目标,而无平台时仅为 30 个。除了美国部队,Palantir 支持北约行动、援助乌克兰,并与英国国防部合作,构建了一个全球高利润、长期政府合同网络,覆盖民主盟友。

尽管实现盈利,运营利润率为 26.8%,并持有 60 亿美元现金且几乎无债务,Palantir 仍以 100 倍收入和 224 倍前瞻性收益的极端估值交易。84% 的分析师推荐持有或卖出,市场对溢价是否合理仍存分歧。多头认为估值反映了 Palantir 从利基政府承包商向关键 AI 基础设施提供商的转型,分析师预测收入可能从 42 亿美元增长至 210 亿美元。公司在九个战略领域的成功——从军事现代化到医疗分析——表明其构建了“机构必需平台”,可能证明持续溢价定价的合理性。

投资论点最终取决于 Palantir 的结构性优势——其专有数据集成技术、国防根基以及加速的商业采用——是否能维持估值所要求的增长轨迹。虽然平台的复杂性需要大量定制并限制相对于更简单竞争对手的即时可扩展性,但 93% 的商业增长率验证了企业需求。投资者必须平衡公司无可否认的技术和战略定位与估值风险,任何增长放缓都可能引发重大倍数压缩。对于愿意承受波动的长期投资者,Palantir 代表了对军事和商业领域 AI 基础设施主导地位的押注。

内存芯片能否成为地缘政治武器?美光科技从大宗内存生产商转型为关键基础设施提供商,将自身定位于人工智能计算需求与美国国家安全利益的交汇点。公司2025财年业绩证明了这一转型的成功,数据中心收入同比增长137%,占总销售额的56%。毛利率扩大至45.7%,公司在其先进的High-Bandwidth Memory (HBM)产品组合和传统DRAM产品中均获得了定价权。这种双重利润率扩张源于一种异常的市场动态:向专用AI芯片的产能重新分配在传统内存中制造了人为供应限制,推动某些细分市场的价格上涨超过30%。相比之下,HBM3E产能已至2026年售罄。

美光的科技领导力聚焦于能效和制造创新,直接转化为客户经济学。公司HBM3E解决方案提供超过1.2 TB/s的带宽,同时比竞争的8层配置消耗30%更少的功率——这对管理大规模数据中心电力成本的超大规模运营商至关重要。这种效率优势通过制造科学的进步得到强化,特别是采用极紫外光刻技术的1γ DRAM的大规模生产部署。这一节点转型比前代每晶圆多产出30%以上的比特,同时降低20%的功耗,创造出竞争对手必须通过巨额研发投资来匹配的结构性成本优势。

公司作为美国唯一HBM制造商的独特地位,使其从组件供应商转变为战略国家资产。美光2000亿美元的美国扩张计划得到61亿美元CHIPS法案资金支持,旨在十年内将40%的DRAM产能本土化。这一地缘战略定位赋予了对美国超大规模云提供商和要求安全本土组件的政府项目的优先访问权,这是一种独立于即时技术规格的竞争护城河。结合覆盖3D内存堆叠和安全引导架构的强大知识产权组合,美光建立了超越典型半导体行业周期的多层防御机制,从而验证了通过结构性而非周期性驱动因素实现持续高利润率增长的投资论点。

个阿拉斯加矿场能否重塑全球权力?Nova Minerals Limited 已崛起为美中资源竞争升级中的战略关键资产,其股价飙升超过 100%,达到 52 周高点。催化剂是根据《国防生产法》向阿拉斯加开发本土军用级锑生产的 4340 万美元美国战争部资金奖励。锑是一种一级关键矿物,对国防弹药、装甲和先进电子产品至关重要,目前美国全部进口,中国和俄罗斯控制全球市场。这种急性依赖,加上中国最近对稀土和锑的出口限制,已将 Nova 从矿业勘探者提升为国家安全优先事项。

公司的双资产策略为投资者提供了对主权关键锑和高品位黄金储备的敞口,其位于 Estelle 项目的黄金储备。随着地缘政治不确定性下黄金价格超过每盎司 4000 美元,Nova 的快速回报 RPM 黄金矿床(预计不到一年的回报期)提供了关键现金流,用于自筹资金资本密集型的锑开发。公司已获得政府支持,建立从矿山到军用级精炼厂的阿拉斯加全集成供应链,绕过外国控制的加工节点。这种垂直整合直接解决供应链漏洞,政策制定者现在将其视为战时级威胁,正如国防部更名为战争部所证明。

Nova 的运营优势源于实施先进的 X 射线透射矿石分选技术,实现 4.33 倍品位提升,同时拒绝 88.7% 的废料。这种创新将水和能源的资本需求降低 20-40%,将尾矿量减少高达 60%,并加强环境合规性,这对应对阿拉斯加监管框架至关重要。公司已获得 Port MacKenzie 精炼厂的土地使用许可,并有望在 2027-2028 年实现初始生产。然而,长期可扩展性取决于拟议的 4.5 亿美元 West Susitna 接入路,环境批准预计在 2025 年冬季。

尽管获得了与 Perpetua Resources(市值约 24 亿美元)和 MP Materials 等同行相当的战争部验证,Nova 当前的企业价值为 2.22 亿美元表明严重低估。公司已被邀请在 10 月 20 日阿尔巴尼斯-特朗普峰会前向澳大利亚政府简报,其中关键矿物供应链安全位列议程首位。这种外交提升,加上摩根大通 1.5 万亿美元安全与韧性倡议(针对关键矿物),将 Nova 定位为西方供应链独立性的基石投资。成功取决于对技术里程碑的严谨执行以及获得主要战略伙伴关系,以资助预计的 2-3 亿澳元全规模开发。

中国能否将我们最需要的元素武器化?中国在稀土元素 (REE) 加工方面的主导地位已将这些战略材料转化为地缘政治武器。虽然中国控制全球约 69% 的开采,但其真正影响力在于加工领域,占据全球产能 90% 以上以及 92% 的永磁体制造。北京 2025 年的出口管制利用这一瓶颈,要求甚至在中国以外使用的 REE 技术获得许可,从而有效将监管控制延伸至全球供应链。这种“长臂管辖”威胁从半导体制造到国防系统的关键产业,对 ASML 等公司造成即时影响,如发货延误,以及美国芯片制造商争相审计其供应链。

战略脆弱性深入西方工业产能。一架 F-35 战斗机需要超过 900 磅 REE,而弗吉尼亚级潜艇需要 9200 磅。在美国国防系统中发现中国制造组件说明了安全风险。同时,电动汽车革命保证需求指数级增长。仅 EV 电机需求预计 2025 年达到 43 千吨,由永磁同步电机驱动,将全球经济锁定在持续的 REE 依赖中。

西方通过欧盟关键原材料法案和美国战略融资的回应设定了雄心勃勃的多元化目标,但行业分析揭示残酷现实:集中风险将持续至 2035 年。欧盟目标到 2030 年实现 40% 国内加工,但预测显示前三大供应商将维持其控制,有效回归 2020 年集中水平。这种政治雄心与物理执行之间的差距源于巨大障碍:环境许可挑战、海量资本需求,以及中国从出口原材料转向制造高价值下游产品以捕获最大经济价值的战略转变。

对于投资者,VanEck Rare Earth/Strategic Metals ETF (REMX) 作为地缘政治风险的直接代理,而非传统商品敞口。钕氧化物价格从 2023 年 1 月的 209.30 美元/公斤暴跌至 2024 年 1 月的 113.20 美元,预计到 2025 年 10 月反弹至 150.10 美元——波动性并非由物理短缺驱动,而是由监管公告和供应链武器化引起。投资论点基于三大支柱:中国加工垄断转化为政治影响力、绿色技术指数需求确立坚实价格底线,以及西方产业政策保证多元化长期融资。成功将青睐在中国以外建立可验证、弹性供应链的下游加工和磁体制造公司,尽管安全供应链的高成本,包括强制网络安全审计和环境合规,确保可预见的未来价格上涨。

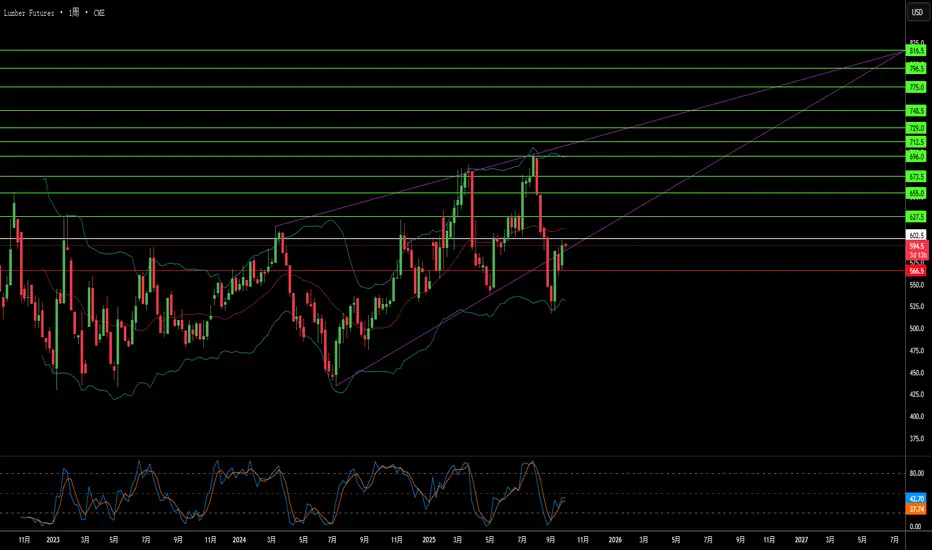

为什么廉价木材成为国家安全问题?木材价格已进入结构性高位区间,受贸易政策、工业产能限制和新科技需求融合的驱动。美国政府实施的第232条款关税——软木10%、柜子等木制品高达25%——将木材重新定义为国防系统、电网和交通网络的关键基础设施。这种国家安全指定提供了法律持久性,防止通过贸易谈判快速逆转,并建立永久性价格下限。同时,面临超过35%综合关税的加拿大生产商将出口转向亚洲和欧洲市场,每年永久减少北美供应超过32亿板英尺,国内锯木厂无法快速取代。

国内产业面临复合结构性赤字,阻止快速产能扩张。尽管需求强劲,美国锯木厂利用率徘徊在64.4%,受限的不是木材可用性,而是严重劳动力短缺——平均伐木承包商年龄超过57岁,三分之一计划在五年内退休。这种劳动力危机迫使昂贵的自动化投资,同时气候驱动的野火引入反复供应冲击。同时,数字化锯木厂操作中的网络安全漏洞构成可量化的风险,自2018年以来,制造业勒索软件攻击造成估计170亿美元停机损失。这些运营限制叠加关税成本,新房价格上涨7500至22000美元,在建筑商加价和融资成本放大最终影响近15%之前。

技术创新从根本上重塑需求模式,超越传统住房周期。交叉层压木材(CLT)市场每年增长13-15%,因为大块木材产品在商业建筑中取代钢材和混凝土,而基于木材的纳米材料进入高科技应用,从透明玻璃替代品到可生物降解电子产品。这在多元化工业部门中创造了对优质木材纤维的弹性需求。结合精密林业技术——无人机、LiDAR和先进物流软件——这些创新既支持更高的价格点,也需要大量资本投资,进一步提升成本基准。

通过芝加哥商品交易所(CME)期货市场的木材金融化放大了这些基本压力,2021年价格达到每千板英尺1711美元,并吸引投机资本放大波动性。投资者必须认识到地缘政治授权、慢性供应赤字、网络-物理风险和技术驱动需求转变的融合,作为建立永久高价区间的因素。廉价木材时代已彻底结束,取而代之的是高成本、高波动环境,需要复杂的供应链弹性和金融对冲策略。

硅纳米线能否重新定义美国的电池未来?Amprius Technologies 将自己定位于突破性材料科学与国家安全需求的交汇点,通过专有的硅纳米线技术开发出世界上能量密度最高的锂离子电池。公司电池可提供高达 450 Wh/kg 的能量密度,目标超过 500 Wh/kg——几乎是传统石墨基电池性能的两倍——通过独特的根状纳米线架构解决硅的历史性膨胀问题,该架构允许内部膨胀而不会造成结构退化。

战略价值超越纯技术指标。Amprius 根据拜登的两党基础设施法获得了 5000 万美元的联邦资金,并维持关键国防合同,包括来自无人航空系统制造商的总计超过 5000 万美元的重复订单。这种政府支持反映了公司在国内供应链安全中的作用,因为其 100% 硅阳极技术减少了对石墨进口的依赖,同时在科罗拉多建立吉瓦时级制造产能。能源部的投资本质上将 Amprius 验证为先进电池独立竞赛中的战略国家资产。

财务上,公司展示了快速加速,第一半年 2025 年的收入为 2640 万美元,已超过整个 2024 年,同时实现了 9% 的正毛利率,表明可行的单位经济。然而,通往大众市场可行性的道路仍具挑战性,每吉瓦时产能的资本支出估计为 1.2-1.5 亿美元,突显了扩展纳米线制造的复杂性。华尔街保持一致的“强烈买入”评级,价格目标高于 11.67 美元,尽管最近内部人士在股票飙升 1100% 后出售引发了对当前估值与近期执行风险的质疑。

公司混合制造策略——利用超过 1.8 吉瓦时的国际合同产能,同时建设国内生产——反映了管理资本需求的同时捕捉即时高利润国防和航空航天机会的计算方法。成功取决于 2025 年上半年科罗拉多工厂的运营启动,以及将性能优势转化为更广泛电动汽车市场的成本竞争性生产的能力。

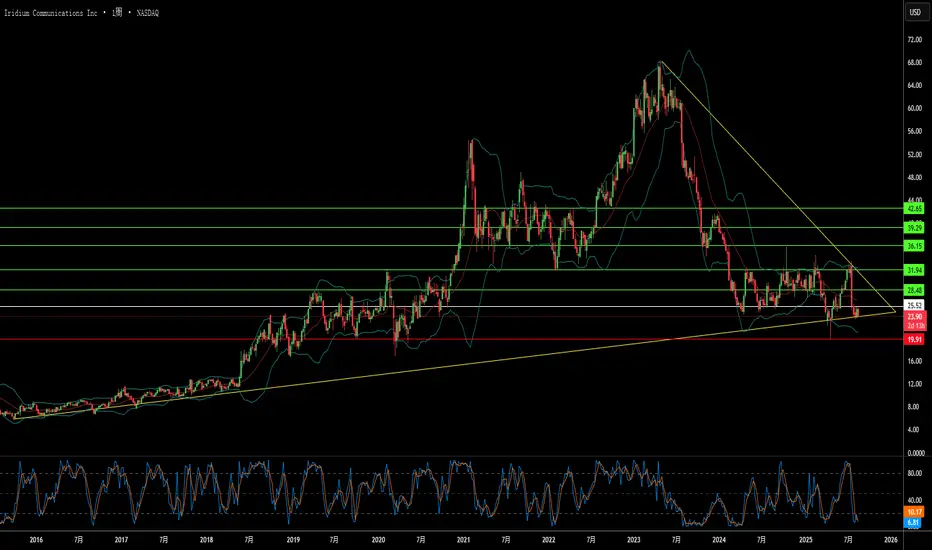

一颗失败的星能否从太空的灰烬中崛起,统治地球的网络?铱星通信(Iridium Communications)通过从前身破产中走出,完成了一次非凡的战略转型,成为全球不可或缺的连接服务提供商。该公司运营着一个由66颗互联的近地轨道(LEO)卫星组成的强大星座,这些卫星位于地球上空780公里,通过L波段频率传输提供前所未有的全球100%覆盖。其独特的架构在抗天气能力、低延迟和自动信号重路由方面具有优势,使其区别于传统的地球同步卫星以及新兴的宽带竞争对手如Starlink。

公司的崛起在根本上源于其在国家安全行动中的关键作用。铱星与美国国防部保持多年期固定价格合同,提供增强型移动卫星服务,用于包括安全通信、战场地图、精确打击和实时态势感知等关键任务应用。不同于专注大众宽带市场的LEO供应商,铱星有意瞄准需要绝对安全性和可靠性的高价值专业细分市场。公司采用先进的加密标准,包括NSA Type 1协议,并开发了全面的多层次网络安全框架,涵盖量子抗性加密和人工智能驱动的威胁检测。

铱星的技术领导力不仅体现在核心通信上,还扩展到其承载有效载荷的能力,支持如Aireon的全球飞机监视和exactEarth的船舶跟踪系统等专业应用。公司的战略差异化在于专注于关键任务应用而非消费者服务,从而构建了由大量知识产权和专业技术能力保护的可持续竞争壁垒。这一定位使其能够通过政府合同获得稳定的高利润收入流,同时避免与以规模为导向的供应商进行直接竞争。

公司当前的发展轨迹不仅仅是复苏,而是一次战略性再崛起,抓住了全球物联网解决方案、远程操作和关键政府通信与铱星独特能力完美契合的成熟市场机遇。凭借坚实的财务基础、不断扩展的承载服务以及对非地面韧性连接的日益增长需求,铱星有望在日益互联却充满不确定性的全球环境中实现持续增长,从一个过早创新的警示故事转变为关键基础设施中的有力投资。

一座爱达荷州矿山能打破中国对美国防务的控制吗?Perpetua Resources Corp.(纳斯达克代码:PPTA)通过其位于爱达荷州的 Stibnite Gold 项目,已成为美国寻求矿产独立的重要参与者。公司近期获得了 4.74 亿美元的巨额融资,包括来自 Paulson & Co. 和 BlackRock 的投资,以及超过 8000 万美元的美国国防部资金。这一支持反映了该项目的战略重要性,目标是同时生产黄金和锑,修复历史矿区,并在爱达荷州农村创造超过 550 个就业岗位。

2024 年 9 月,中国对锑出口实施限制,使地缘政治格局大幅向 Perpetua 倾斜。中国控制着全球 48% 的锑产量和美国 63% 的进口量。北京对美出口禁令暴露了供应链的关键脆弱性。Stibnite 项目是美国唯一的本土锑来源,有望满足美国 35% 的锑需求,并减少对中国、俄罗斯和塔吉克斯坦(合计控制 90% 全球供应)的依赖。

锑的战略意义远超一般矿产资源,它是国防技术的重要组成部分,包括导弹、夜视设备和弹药。目前,美国的锑储备仅有 1,100 吨,而年消费量高达 23,000 吨,突显供应严重短缺。由于短缺,2024 年全球锑价格飙升 228%,乌克兰和中东冲突进一步推高了国防相关材料的需求。

该项目将经济发展与环境修复相结合,采用先进技术实现低碳运营,并与 Ambri 等公司合作开发液态金属电池储能系统。分析师为 PPTA 股票设定的平均目标价为 21.51 美元,近期股价已上涨 219%,反映了市场对公司战略地位的信心。随着清洁能源转型推动对关键矿产的需求,以及美国政策优先发展本土生产,Perpetua Resources 站在了国家安全、经济发展与技术创新的交汇点上。

战略性矿产能否重塑国家安全格局?MP Materials 近期经历了显著的市场价值重估,其股价在与美国国防部(DoD)建立关键的公私合作伙伴关系后飙升超过50%。这项价值数十亿美元的协议包括4亿美元的股权投资、大量额外资金以及1.5亿美元的贷款,旨在迅速构建一个完整且强大的美国稀土磁体供应链。此次战略合作的目标是减少美国对外国关键矿产资源的依赖,这些资源对从F-35战斗机到电动汽车等高端技术系统的军民两用至关重要。

这一合作凸显了重要的地缘政治考量:应对中国在全球稀土供应链中近乎垄断的地位。中国在稀土开采、精炼和磁体生产领域占据主导,并在中美贸易紧张局势中通过出口限制展示其影响力。这些举措暴露了美国在关键原材料供应上的脆弱性,促使国防部提出“从矿到磁”的战略,力争在2027年前实现自给自足。国防部的大额投资以及成为MP Materials最大股东的举措,标志着美国工业政策的重大转向,旨在直接挑战中国的主导地位并维护经济主权。

该协议的核心在于其财务吸引力和长期稳定性,体现在为期10年的最低价格保障机制,确保主要稀土材料价格为每公斤110美元,远高于历史平均水平。这一机制不仅保障了MP Materials在潜在市场波动中的盈利能力,还降低了其雄心勃勃的扩张计划风险,包括建设年产1万吨的新磁体制造设施。这种全面的财务与市场确定性,使MP Materials从一家受市场波动影响的商品生产商转型为战略性的国家资产,吸引更多私人投资,并为西半球其他关键矿产供应链的保障树立了重要先例。