NVDA

暗影笼罩:英伟达前路面临的挑战尽管英伟达在人工智能革命中依然占据主导地位,其耀眼的发展轨迹正面临日益加剧的地缘政治和供应链压力。美国出于国家安全考虑,近期对英伟达先进的H20 AI芯片对华出口实施限制,导致公司损失约55亿美元,并失去中国这一关键市场的准入。这一举措凸显了在美中科技竞争加剧的背景下,半导体巨头所面临的直接财务和战略风险。

为应对这一动荡局势,英伟达正积极推动生产布局的多元化战略。公司计划投资高达5000亿美元,在美国本土建设AI基础设施和芯片制造能力。这包括与台积电在亚利桑那州、富士康在德克萨斯州等关键伙伴的合作,旨在增强供应链韧性,应对贸易紧张局势和潜在关税带来的复杂挑战。

尽管采取了这些积极措施,英伟达的核心业务仍高度依赖台积电在台湾的先进芯片制造。这种集中度带来了显著风险,尤其是在台湾地缘政治敏感的背景下。若台积电在台工厂因冲突中断运营,可能引发全球半导体严重短缺,导致英伟达生产停滞,并对全球经济造成数万亿美元的重大冲击。成功应对这些交织的市场、供应链和地缘政治风险,将是英伟达未来发展的关键挑战。

标普周二到周四要反弹,但并不认为是反转上文提到这周可能是2022年1月那次般震荡下跌。既然震荡,那就肯定有反弹。

这次不看周线看日线。看标普250天移动标准差,这次只对比2022年1月的下跌。用上250天,因为这等同周线的52个单位。这里会看到神奇相似。不是100%,也像八九成,包括我用上最下方标示的breadth thrust指标。

breadth thrust 是过去10天,所有当日收盘价高于前一个交易日股价的个股,除以所有在纽交所中交易的个股,的平均值。我知道有点拗口。没关系,这里不是课堂。只需知道这是buy the dip神器就足够了。

这里有一个蓝色箭头和红色箭头。这是我对比目前标普和上次回调所在位置的推测。如果蓝色的话,这和我上文推演有抵触。标普也有可能再磨叽一到三个月才进入深度回调。

但是红色箭头就跟上文推演一样,一个小反弹,就开始深度回调。

我们川爷不爱看股市下跌,也最爱出口术。只要随便说说有的没的,市场,媒体等等都会回应。不反弹才怪。但如果是红色,第一步犹豫没逃的人,估计会快速行动。做空的看见来送人头估计,也不会客气。

这两三天内反弹是95%,为什么是这个数字,懂的都懂。

看最下方的breadth thrust指标,现在数值是0.43,明天全体反弹,就让它反弹。要是不是全体反弹,明天估计都会到0.4以下,每逢到0.4以下,过去经验,之后的两天内极高几率反弹,只是幅度和时长没法具体掌握。但我还是那句,这段时间别buy the dip,别把自己dip进去。

无论红蓝,深度调整高几率要来,我是偏向红色,而且是很偏。毕竟这次大选是红色赢了。

你们呢,blue pill or red pill?

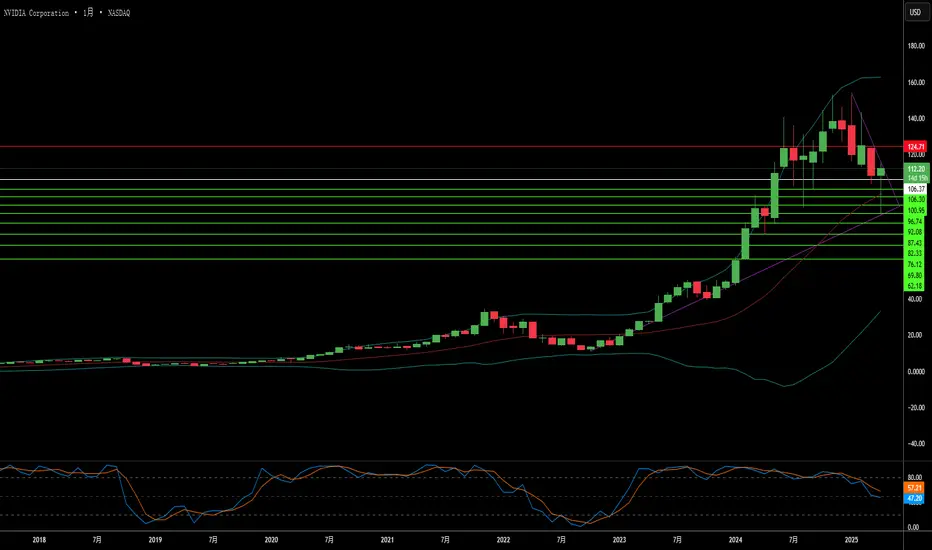

从英伟达52周标准差看标普,“闲聊英伟达”续章趁英伟达巨震之时,我这神棍当然要出来抢Credit。同志们记得去年6月时鄙人一篇“闲聊英伟达”。当时以观察52周标准差来推断英伟达在2024年第四季到2025年第一季之间可能出现一次超深度回调,触发前期条件是52周标准差出现3个波峰后。

时隔8个月再回来瞧瞧,情况果真有点不太妙。红线52周标准三波峰已就位,而且三波峰后者红线有如播音737max,不穿地板誓不休的态势,直奔零线。回看NVDA过去历史,每当52周标准差在贴近或突破两倍standard deviation的布林带后调头下破零线,回调幅度全是震撼灵魂深处。同时再看s5th,框起部分全是标普由荣转枯的时段,具体看几周前的文案。如果现在看,原来早在好多年前,NVDA和标普就有不低的关联度。

可能说全是DeepSeek的缘故,要不是这玩意,NVDA根本就是夜空里唯一最亮的星,根本不会一夜间来个17%。所以根本就是瞎歪。而且现在还不算深度回调,还没歪中。如果认识我有些时日的同志们应该都知道我一套理论,或者说是假设体系。

这就便是,图形是把一切量化后的结果,包括已知和未知事件。扯淡,未知也能量化?对,要记住,是人在做交易,即便AI时代也一样,最后决策也是人。当多人参与的活动,就有共识。就像天阴,有人拿雨伞出门,车厢里有人咳嗽就有人带上口罩或捂住鼻口。但事实是天未必要下雨,咳嗽的人也未必有病。作出行动的人是基于他们对事物判断的常识。只要所有人都认为自己有基本常识,当某些事件发生时,人们会把各自的常识形成一种共识。

所以我常说到某些时候就会有某些原因怎样怎样,但现在会是什么原因不知道。认识我一段时间的朋友是不是对这话有点熟悉。其实底层逻辑就是到某些时候市场必定有某些共识。其实就是四个字,钟摆效应。它基本上能解释世上一切物理与非物理现象,非常神奇。当市场认为动能已经累积到某个临界点,市场开始就形成初步共识,兄弟姐妹们要获利了。然后等的就是个执行这共识的trigger point。DeepSeek看是因,但也是果。市场上的谁是因谁是果是建立在大盘指数或个股股价的相对高低位置之上。老司机们都应该有感受。

NVDA只那么一点点回调就扮专家上起课来了。确实有机会是装过头了,不过这些年鄙人看图形还是有那么一点小心得,自信还是有地。

结论是NVDA这标准差破零线,s5th破50%后,再作打算,NVDA带崩标普机会不小,现在都不要轻言buy the dip。就这样,同志们后会有期。

{2024/12/28} 教yi园:标普500将在2025年奔赴7000关口PEPPERSTONE:US500

短期来说,美股多头上行动能确实衰竭严重,这种走势唯一需要提防的是在2025年出现一次杀跌行情,按照现在的基本面来看,如果能给出现那种杀跌,相当于是一次黄金坑。

2025年价格上行剧本无非两种:

守稳5800,保持低波动率震荡走高,维持高估值。

一旦出现高波动率势必会杀估值,价格反转上涨力度可能更猛,这种情况就可能是意外事件推动的跳水,5418/5451/5478范围将会是黄金坑绝佳买点。

不管哪种走势,通往7000的路径是顺畅的,就看你能否活着到终点。

老样子,大胆预测完之后,2025年再来验证。

人工智能革命是否构筑于流沙之上?在充满风险的技术雄心角逐中,英伟达正成为一则关于企业盲目自大和潜在增长难以为继的警示故事。这家一度被视为势不可挡的科技巨头,如今在其看似坚不可摧的外表下暴露出诸多隐忧,不断涌现的挑战正威胁着其精心营造的人工智能霸主地位。一些具体的挑战凸显了这种脆弱性:微软首席执行官萨提亚·纳德拉的言论暗示,人工智能芯片的需求可能趋于平缓;而谷歌首席执行官桑达尔·皮查伊则指出,人工智能模型开发已过“易如反掌”的阶段,进入了新的发展阶段。

在技术创新光鲜亮丽的外表之下,潜藏着监管审查和市场动荡带来的隐忧。英伟达正面临一场严峻的挑战风暴:人工智能芯片需求可能放缓、中国监管机构发起的强力反垄断调查,以及来自业界领袖日益增长的质疑。竞争日益白热化,亚马逊正在开发自主的 Trainium 人工智能芯片,博通则致力于通过定制化的人工智能芯片解决方案来争夺可观的市场份额,预计未来三年内,该市场规模将达到 900 亿美元。OpenAI 联合创始人伊利亚·苏茨克维尔直言“我们已经触及数据峰值”,这进一步动摇了关于人工智能无限增长的论调。

这些影响不仅广泛而且令人深感担忧。英伟达的困境折射出整个技术生态系统的缩影——在这个生态系统中,创新日益受到地缘政治紧张局势、监管挑战以及收益递减这一残酷经济现实的制约。尽管科技巨头们投入了巨额资金——微软的支出几乎翻了一番,达到 200 亿美元,Meta 的支出也增加了 36%——但只有 4% 的美国劳动者每天使用人工智能。投资与实际应用之间的巨大落差,暴露了英伟达市场地位的潜在脆弱性。分析师们认为,2024 年人工智能相关基础设施支出的增长率可能已经见顶。

NVDA 在 35 天内涨至 $180 或 $190?NVDA 正重新进入一个 上升通道,该通道始于 2024 年 8 月 5 日,当时在 10:1 拆股后股价触及最低点 $90.69。这一走势还伴随着突破关键阻力位 $140.76(2024 年 6 月 20 日),我们认为这是其 第 3 浪 大周期牛市的终点。

在经历了 第 4 浪的调整(从 $140.76 下跌至 2024 年 8 月 5 日的 $90.69)后,NVDA 似乎已经启动了 第 5 浪。预计这一波浪可能将股价推升至 $180.00,甚至可能达到 $190.00,预计在 2025 年 1 月 17 日(唐纳德·特朗普总统就职前的最后一个交易日) 实现。

我们对 NVDA 大牛市周期的看法

根据艾略特波浪理论,我们将其周期划分如下阶段:

第 1 浪

时间:2016 年 5 月 13 日至 2021 年 11 月 22 日

股价变化:从 $1 上升至 $34.65 (+3365%)

第 2 浪

时间:2021 年 11 月 22 日至 2022 年 10 月 13 日

股价变化:从 $34.65 下跌至 $10.81 (-68%)

第 3 浪

时间:2022 年 10 月 13 日至 2024 年 6 月 20 日

股价变化:从 $10.81 上升至 $140.76 (+1202%)

第 4 浪

时间:2024 年 6 月 20 日至 2024 年 8 月 5 日

股价变化:从 $140.76 下跌至 $90.69 (-36%)

第 5 浪(进行中)

预计时间:2024 年 8 月 5 日至 2025 年 1 月 17 日

预计股价变化:从 $90.69 上升至 $180.00(通道中点)或 $190.00(通道顶部) (+100%)

关键观察点

$180 为上升通道中点,而 $190 为 2025 年 1 月 17 日的通道上限。

如果 NVDA 再次退出上升通道并跌破 $131,我们将退出持仓。

我们的观点仅供教育用途,不应被视为购买建议。在进行任何投资之前,请咨询您的财务顾问。

英伟达能否驾驭完美风暴?英伟达,作为人工智能和半导体创新的领导者,现在正面临一个关键的关口。该公司最近经历了股价大幅下跌,再加上美国司法部(DOJ)的不断升级的反垄断调查。这些挑战引发了广泛关注英伟达的未来以及对整个科技行业的影响。

司法部的调查集中在英伟达在人工智能芯片市场的支配地位,指控其可能限制消费者选择的反竞争行为。这项调查的潜在结果可能会重塑英伟达的业务并影响整个半导体行业。

英伟达在应对这些动荡水域时,其反应不仅决定着自身的轨迹,还决定着人工智能驱动技术的未来。该公司必须解决监管问题,多元化收入来源,并不断创新,才能在科技领域保持领先地位。

在这个不确定的时代,英伟达适应和发展的能力将决定它能否变得更强大,还是会被新兴竞争对手超越。

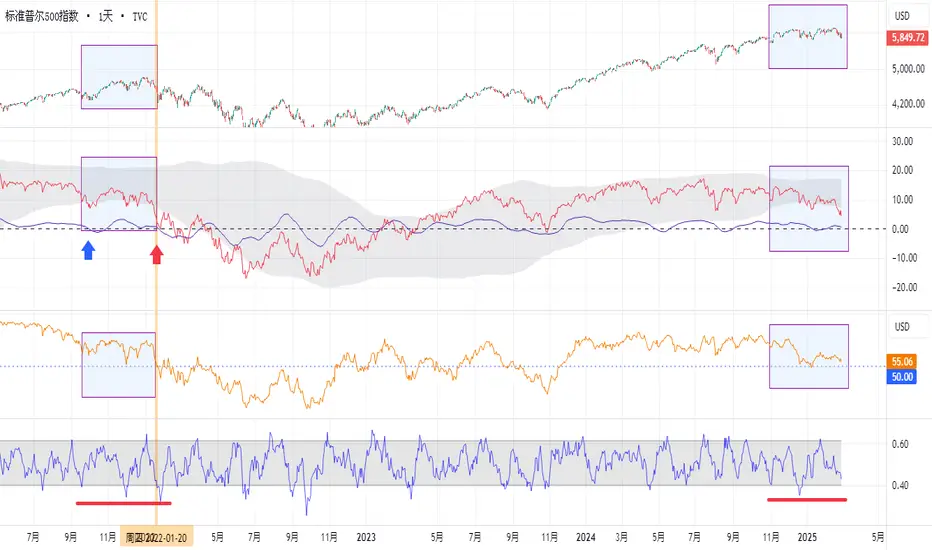

透过观察VIX看标普是否真反弹黑一跌得有点凶,实话实说速度有点出乎意料。更难料的是VIX。

最近没看财经类新闻,不知道有没有相关报道,周一的VIX最高点可是至VIX创建而来历史第三高。前两次是次贷和新冠。和前两次对全世界带来灾难性相比,这普通的星期一算老几啊,却就是这般诡异成老三了。错过做空一波VXX的最佳时间,因为当时还没睡醒,嗨~

其实我一直相信Michael Burry的ETF泡沫理论。就是现在ETF交易已经占据非常大部分的股票交易。要是股民和机构同时抛售ETF,做市商就会跟随卖出正股。

已英伟达为例,ETF.COM数据,有527只ETF组合中持有NVDA正股,合共23亿股。要是这527只ETF出现高额净流出,正股就会被做市商大幅抛售。要明白ETF做市商赚的是BID&ASK中间差价,他们并不关心股价,只关心有没有人做交易。

某些ETF被抛售其实影响不大,但要是一定数量的ETF被抛售,当中一下质量好的个股也得跟着跌。然后一些ETF其实和被抛售的ETF是两种类型的ETF,但他们组合中都共同持有某只股票。很自然这只ETF也受牵连。然后火烧连环船,最后形成ETF抛售潮,整个股市就会瞬间崩下来。这就是Michael Burry的ETF泡沫理论。希望我没记错和理解错,因为他的理论很早就已经提出。

再加上AI近乎零延迟自动运算和执行,恐慌可以比以往来得更快更凶。

现在诡异的是VIX。就在2021~2022的美股下跌中,VIX最高点也不过40,但高低跌幅是27%。当时我记得CNBC的一个衍生产品策略师解释,因为VIX是以期权交易的隐含波动率计算组成。简单讲就是股市下跌,波动率变高,就是期权的premium变贵,等同保险费变贵。要是VIX起不来,代表保险费没疯狂飙涨,而当中原因就是投资者并不积极买保险。不积极买保险的原因就是他们压根就打算要把股票卖出,还保个毛线。事实的确是美股长达一年的震荡下跌后才回来,而非过去已被人们习惯相对快去快回的V型反弹。

那好了,现在VIX历史第三高,我们是不是就可以反过来想,投资者非常积极买保险,保费才水涨船高。也就是说投资者并不打算卖出股票。市场恐慌,但保险继续买起来。这逻辑应该没错吧,我想。

现在看VIX的图,也对比标普在几天内的跌法,怎么跟2018年1月那么类似。我其实真记不起当时是为什么而跌,又或者根本就没有一个具体的诱因,就只因为2017年飚的太狂而造成的市场套利行为而已。这不知道。

我年头开始认为目前像2019年,而2018年又跟2019和现在都有一些类似。当然这两段时期之后都没有再往下跌,并在经过一段震荡期后创新高,只是时间不一样。

我觉得这次下跌后出现一段震荡期,然后又出现新高。最乐观是11月左右。但有一点隐忧,就是100天的标准差。实在跌太急,出现高低脚。要是这标准差在布林带外再出一低脚,标普震荡后出也出一个低脚,那就情况不太妙。2022年2月就是这情况,之后大家都懂。

我觉得没有什么黑鹅,乐观的几率是大于50%,其实是保守的说法,我觉得机会是较大。看历史VIX这样飚法,如果以最高点而非收盘时的点数而进行计算,之后标普都是起飞的开始。除了次贷那一次,次贷带来严重系统性危机,以及严重的外溢。

目前应该没看到什么类似危机。暂时反弹也尚且有力,短期大机会还有些震荡。要是一两周回到新高就太梦幻,我不信。

暂时这样,之后有机会再见。被打脸就还是不见了,哈哈

闲聊英伟达亲爱的同志们,还记两三个月得讲过不要认为英伟达泡沫中,而且拆股前,千万千万别看空,更不要做空。现在6月7日要一拆十,老黄会果然玩啊。估计老黄和一些insider要卖一部分好好鼓励自己一下。就显得木头姐有些黯然神伤了。

预期拆股后能再涨30%,所以以1000块算起,1300是目标,但也不排除强劲的散户动能再推高一把到1500,甚至更高,MEME时代,谁能说得准。

不过,幸福可以来很快,也可以走得很快。看英伟达过去历史,当50周标准差高于60%,就很容易出现一波急速调整,而且调整大于20%。而且近期最近的两个峰值,105%和91%,出现在去年6月和今年3月。目前已经去到80%。这几个波峰间隔有些密,是过去历史所没有出现过。就是说好像一条橡筋绷太紧,一点外力就带来较大的振动。

要是从历史里找痕迹,会从2004年8月到2007年10月这段时期。走势上是比较类似的。再比较一下fed利率变化和标普的走势,就更像了。而当年在第三个波峰后,英伟达股价跌了八九成。要是相信这个历史对比,如果现在估算,估计英伟达到第四季度或2025年第一季可能就要深度回调,幅度可能35%~50%以上。散户是双刃剑,所以目前只能瞎猜。

然而,当年英伟达50周标准差位置没有现在高,当年最几个波峰是46%~72%。而现在是80%~106%。所以这也不能完全代入到目前情况,只能是个参考。但以标普的历史,降息周期开始后,十有八九都是崩盘。要知道,现在标普和AI的权重关联度已经高度同步,一方崩就意味着另一方也崩,最后都不知道谁带崩了谁。再参考今日这些图,我认为英伟达要崩的概率并不低,只是幅度和速度无法精确知晓。

我就觉得现在不搞英伟达了,尤其正股,要是这标准差到90%到100%真要小心,不知道什么时候就崩下来,然后对自己说,回调而且,吓不到我,跌就是买入机会。但要是越跌越买后还是崩了个50%,压力就非常大,也可能最后绝望止损。防止走到这错误的最后一步,就由防止错误的第一步开始。我就是不贪,你能拿我怎么办。哈哈。

当然,我只是屏蔽基本面后的看图说话。要是说如今AI世代,也过去不同。我也不会反驳。但要注意,芯片也是大宗商品之一,也是有周期性的。要是说现在是超级周期中,我也不反驳。事实的确如此。所以到最后这只是以其历史走势梳理的一个参考而已。

再说说标普,回调了3%,是不是结束了,我不知道,但breadth thrusth回升了。但是标普目标是5500,要是只跌个3%,而不是跌到5000点,不是玩杠杆或期权的基本没什么太大意义。继续看着就是了。

目前,标普短期并没有出现崩塌的现象,但再往前冲也可能力度有限。目标5500,但overshot也很常见。然而美股长远期,我还是比较担心的。之前就简单谈过可能在未来10年到20年的某一天,美股就好像日股迎来失落三十年的第一天。更担心的,这一天可能会更早到。这话题找一天聊聊。

简单使用移动标准差窥视英伟达泡沫论英伟达果真又英又伟又教人发达,一天能涨N家上市公司市值,泡沫论难免随之而来。我觉得有人说泡沫,其实没必要反驳,甚至引发大辩论。有这样的论述,附和着其实也无所谓,只是自己知道内里到底是怎么一回事可以了。

如果不能让自己有一个正确的认知,就两面取态其中一面,对自己的投资其实是不利的。相信没泡沫,大胆全仓加杠杆,要是遇上深一点的回调,信心动摇,难面割肉或被斩仓。要是相信泡沫,可能一直保持大量现金仓位,然后眼睁睁看着这泡沫越吹越大,踏空的心情可难受。到最后忍不住心态由空翻多,这时候往往就套在山顶上,然后割肉在山脚下。包括我在内,相信很多人都试过这滋味。

然而更糟糕的是,认定是泡沫无疑,便一副心思做空。我记得大概2016年时在雪球有位大神,天天吹美股大泡沫,世纪大圆顶什么的。天天劝买UVXY倍数做多VIX。当时天真的我真的全仓买入这些ETN。现在回想,要不是上天眷顾,我的炒股生涯可能就停留在当年。

Moving Average Deviation我真觉得这工具能看到很多信息。目的是观察股价过去股价偏离50周均线的百分比幅度。这里可以看到英伟达在上市50周后,刚赶上当年科技泡沫的巅峰2000年3月,当时在3月6日的那一周,股价高于50周移动平均线281%。因为用周线可以更方便看,要是用日K观察,当时股价最高偏离250日均价高达498%,就是5倍。当日均股价是过去250日均价的5倍。要看清楚,这可不是250个交易日内涨5倍,而是过去250个交易日均价的5倍,这到底是什么概念。相对于24年后的今天,各位有何感想?

然后看之后的发展。在泡沫爆破后,基本这标准差相对较高就在85% ~ 100%。图中明显的峰值分别出现在2003,2011,2020,2021,及2023年。用着标准差推理出一个假设,如果目前是判定为泡沫,那么以上提及的年份肯定是泡沫中的峰值。但问题是20年还没爆的泡沫还是泡沫吗?这好比相士掐指一算,官人将来必有一劫。什么时候应验,地看官人的造化。

说说近期重拾迷失30年的日股,由广场协议到经济泡沫,就五六年光景。英伟达20年出现了5个峰值,还没爆破,这泡沫论说不过去。要是说现在是泡沫的初步阶段。要是这样说,是不是标准差高起码高于以上的5个峰值再说吧。

我的泡沫概念应该是一定时间内,价格以递增的方式叠加最后造成雪崩时崩塌。但我看着标准差,我又看不到股价在某时间段,股价在疯狂叠加。看到的是更多是循序渐进增长。回忆这些年份,不就是互联网2.0,移动互联网,云计算,疫情,人工智能。这每一个时期,科技公司的算力需求都在递增。英伟达作为一个最上游的产业,首当其冲受惠。而且目前的AI,英伟达的客户都是现金上千亿的顶流科技公司。天下武功,唯快不破,价格是小事,赢家通吃的环境,输在起跑线就大概率输一个世纪。过去十年FAANG公司,有谁没有踩过界,但都没成功,就是这道理。所以大公司不惜成本赢在起跑线就是英文达最大的护城河。

从本质看,先考古。谈人类一次泡沫,郁金香狂热。文献记载当年一朵郁金香最疯狂时比几套房屋还贵。但把郁金香存放几年,它仍是一朵郁金香,准确来讲是枯萎了的郁金香。第二起是连牛顿大神也受害南海公司。再牛的牛顿也无法得知万里意外的信息。这就是我之前说和2000年不同的两点。公司质量和信息对称。怎么和现在对照,应该就不需多讲。

我的一个粗浅看法,当年的狂热和现在的一点差异在于技术革新最终产生的结果。现象一些当年要是互联网一直无法被商业化,今天不会有Youtube,抖音等平台,也没有网红等一系列商业链。再看看最新的SORA,发布了一条视频,被形容为核弹级技术。但这样想吧,一个智能机器人煮了一碗泡面。最后不还是一碗泡面嘛。同理,SORA的震撼,到最后就是一条视频。的确可能一个门外汉透过AI也能做到一些专业成品。技术是革命性的,它所催生终端成品可不是革命性。更多是需要多人完成的复杂任务现在可让一个人完成。可互联网商业用化后的成果却是革命性的。

我想表达的是当年的泡沫,是一个由零到一的技术革命,现在AI是由一到二的技术革新。所以我认为这轮狂野,就只是机构对英伟达的看好,然后散户搭个顺风车,跟当年泡沫时投资者的想法还是有维度上的不同。然而,人性不变,也不排除发展到非常疯狂的一刻,但由一开始就已经看清楚大画面,哪管它后面泡沫不泡沫,按自己步调走就可以了。

正如以上谈到的,AI是技术革新,但没有革命性创造终端成品。这样想吧,互联网商用化好比令一家公司增加营收。现在的AI更多的是令企业提高营业利润率。前者是开源,后者倾向节流。所以,将来可能见到不断涌现的失业潮。然后,基金经理们又再大大慨叹,现在标普指数已经不能反应美国宏观经济了。

现在美股应该防水防弹防下跌。现在最大的可能性,市场基本上不会受3,5月FED会议影响。不降息,表示经济好,不着陆。即便有人喊通胀问题,但市场会忽略。标普不会跌。只要3月不降息,5月降息,欢迎,标普更不会跌。当然小调整也是有的。但大势往上,猜这些波动没太大意义。然而,最糟糕的,突然加息,股债双杀,回调起码17%以上。几率不高,但市场没有必然。

以上全是一知半解的推论,看看就算了,哈哈。

精准打在支撑线!270的英伟达会是最后的上车机会吗?2022年1月8日

英伟达和特斯拉一样,都是连续两天在支撑位获得了支撑。

之前分析270会是一个重点关注的价格,没想到连续两晚都精准打在线上,强势支撑位果然不一样。

相信在2022年,元宇宙和芯片短缺都会给英伟达继续带来新一波的暴涨,毕竟美光科技都一直在暴涨了。

希望美股大盘能赶快提振起来,不然英伟达也不好意思自己独自涨啊。

如果觉得对你有帮助,请点赞或关注更多💙

英伟达 NVDA 暴跌5%,看涨还是看空?英伟达昨天暴跌5%,直接跌穿趋势支撑线,最后只在支撑线上留下了一根上影线,感觉跌势还是有点强。

之后我会重点关注270的强势支撑线以及313的短期阻力线。

昨晚会是美联储给的一个低价获取筹码的机会吗?

喜欢并关注更多💙

NVDA日图看空蝙蝠思路NVDA还是可以说是今年这波行情当中非常强势的领头羊了

目前日线级别开始有了日图看空蝙蝠的态势

短线还可以利用昨天形成的日图需求区操作回踩多

打入575附近则会转为比较强烈的空头思路

至少多单是肯定可以留意减仓的

Let's see how it goes yo!

NVDA based on technical analysis of stock selectionbased on technical analysis of stock selection, week macd Jincha, but also heavy volume , so to buy on the approach

Exit mode: day ma20 below and bend down