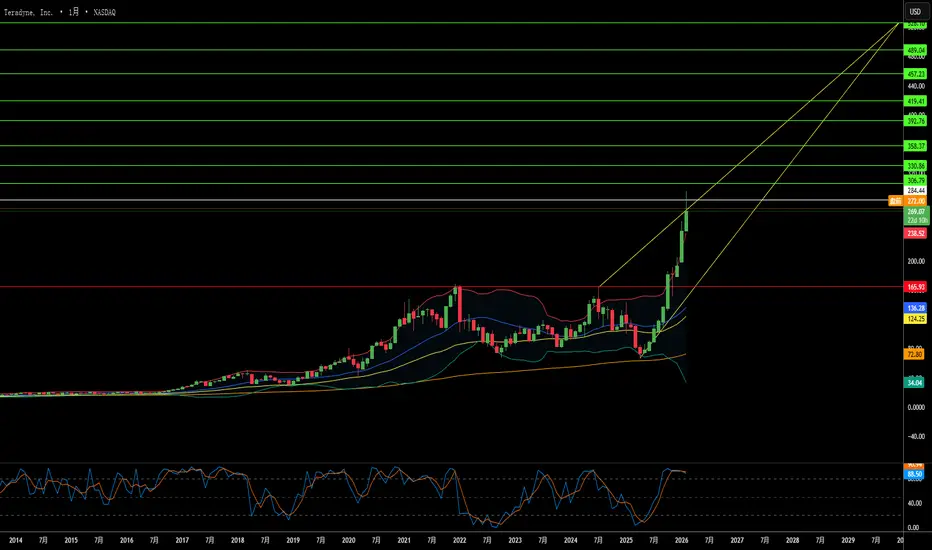

测试巨头如何化身为 AI 的隐形基础设施?泰瑞达(Teradyne)完成了半导体行业最引人注目的战略转型,从一家以移动设备为中心的测试公司转变为 AI 基础设施验证的主导力量 。截至 2025 年底,AI 已驱动其总营收的 60% 以上 。管理层最新推出的“常青”盈利模型设定了 60 亿美元的年营收目标,非 GAAP 每股收益预计在 9.50 美元至 11.00 美元之间 。2025 年第四季度的业绩印证了这一转变:营收达到创纪录的 10.83 亿美元,同比大幅增长 44%,几乎完全由 AI 测试需求推动 。

该公司的技术护城河已远超传统的自动测试设备。UltraPHY 224G 解决方案解决了新一代 AI 集群关键的 224 Gb/s 数据速率测试需求 ;Magnum 7H 测试机则瞄准了即将到来的 HBM4 内存周期——该市场的测试强度是标准 DRAM 的 10 倍 。此外,与 MultiLane 成立的合资公司使泰瑞达能够覆盖从晶圆到数据中心的高速互连测试市场 。同时,机器人部门正转向“具身智能”(Physical AI),将深度学习模型集成到协作机器人中 。底特律战略制造中心的建立将支持 2026 年与主要电商客户的业务规模实现三倍扩张 。

地缘政治逆风依然可控,但需谨慎应对。虽然中国市场历史贡献占营收的 25-30% ,但特朗普政府对先进计算出口从“推定拒绝”转向“个案审查”,提供了监管灵活性 。然而,对经过美国设施的先进半导体组件征收 25% 的关税令全球供应链复杂化 。泰瑞达拥有超过 5,000 项专利,形成了强大的法律盾牌和技术威慑力 。与台积电(TSMC)的合伙关系进一步巩固了其在 HBM4 和 UCIe 架构所需的 3D 堆叠技术领域的领导地位 。

泰瑞达的投资逻辑在于其结构性的市场地位。泰瑞达在“XPU”测试领域占据 50% 的市场份额,并力争在 GPU 测试领域获得 30% 的份额 。尽管存在客户过度集中(如苹果生态)和机构减持压力等短期风险 ,但其 2026 年第一季度 11.5 亿至 12.5 亿美元的营收指引显示了持续增长的态势 。硅光子技术、HBM4 内存墙和具身智能机器人的融合创造了多个增长矢量 。泰瑞达不仅是 AI 浪潮的受益者,更是推动其从研发转向生产规模部署的关键架构层 。

社区观点

XAUUSD H1 – 趋势线回测或引发下一个上涨阶段市场背景(宏观 → 流动性)

黄金对宏观新闻保持高度敏感,市场继续评估有关美联储政策路径和实际收益率的不确定性。尽管今天没有重大冲击,但流动性显示出防御性配置在回调中再次出现,尽管近期波动,仍然支撑着黄金。

➡️ 这种环境更适合在反应时买入,而不是追逐突破。

技术结构(H1)

价格仍在下降趋势线下交易,但向下的动能正在减弱。

当前的走势是技术性回调,进入斐波那契折扣 + 结构支撑。

没有确认的看跌继续——卖家失去跟进能力。

➡️ 这是一个决策区,反应将决定下一波走势。

关键交易区域和水平

🔹 买入区(反应区域):

4,880 – 4,870

(趋势线支撑 + Fib 0.618–0.786 + 先前反应区)

🔹 失效点:

H1 收盘低于 4,820 → 看涨想法减弱

上涨目标(如果看涨反应保持):

🎯 TP1: 5,070

🎯 TP2: 5,333 (1.618 扩展 / 主要回升目标)

执行备注

无需盲目入场 → 等待看涨蜡烛反应或更高低点确认

预计波动性上升;相应管理仓位

结构 > 头条新闻

总结

黄金在一个高重叠支撑区压缩。

如果买家捍卫该区域,朝 5,070 → 5,333 的强劲回升将成形。

如果没有,耐心胜于预测。

📌 交易反应,而非预期。

黄金在每周高点,CPI与美联储预期推动流动性🟡 XAUUSD — 每周智能资金计划 (SMC)

📈 市场背景

黄金在新的交易周进入一个由流动性驱动的环境,交易者对美国CPI预期的热情、联储降息的可能性变化和波动的美国收益率作出反应。新闻情绪激发并引发止损,而不是形成干净的趋势。这是智能资金在高价位分发并在低价位积累的最佳条件。

预计会出现头条价格波动、错误突破和围绕关键每周水平的操控性走势。

智能资金技术分析

当前状态:

在高位出现冲击性看跌位移后,价格目前在一个管理的每周区间内运行。向上的走势看起来是修正,而下跌则迅速且高效——这是机构控制的经典信号。

核心偏向:

仅在结构确认后,卖高价 / 买低价。

不要追涨。让价格回到智能资金水平。

结构说明:

• 高时间框架的买方流动性已经被扫荡

• 看跌位移信号分发

• 内部反弹显示跟进力度不足

• 折扣与之前的卖方流动性对齐

• 高价位限制在高时间框架供给区内

流动性区域及关键每周水平

🔴 卖出黄金:5150 – 5152 止损:5160

🟢 买入黄金:4580 – 4578 止损:4570

🔴 卖出情景 — 每周高价位分发

条件:

✔ 价格因新闻或美元疲软飙升至5150–5152

✔ 在近期高点上方扫荡买方流动性

✔ H1–M15 的看跌CHoCH / MSS

✔ 下行突破确认机构意图

✔ 通过看跌的OB或FVG入场

目标:

• 5020 — 内部反应

• 4800 — 中间流动性

• 4600s — 每周折扣扩展

🟢 买入情景 — 每周低价位积累

条件:

✔ 在4580下方扫荡卖方流动性

✔ 相对于每周区间的深度折扣

✔ LTF的看涨CHoCH / MSS

✔ 强劲的看涨位移

✔ 从修正的看涨OB入场

目标:

• 4750 — 首次反应

• 4950 — 内部流动性

• 5100+ — 如果每周扩展继续

机构策略

诱导 → 流动性扫荡 → CHoCH/MSS → BOS → 位移 → OB/FVG → 扩展

风险说明

• 预计在CPI和联储头条期间会出现假动作

• 无结构 = 无交易

• 在新闻波动期间降低风险

• 耐心胜于预测

📍 每周总结

本周黄金是智能资金的区间游戏:

• 在高价位(5150s)卖出强势

• 仅在深度折扣(4580s)时买入弱势

关注交易水平。尊重结构。让流动性发挥作用。

📌 关注 @Ryan_TitanTrader 获取智能资金黄金分析。

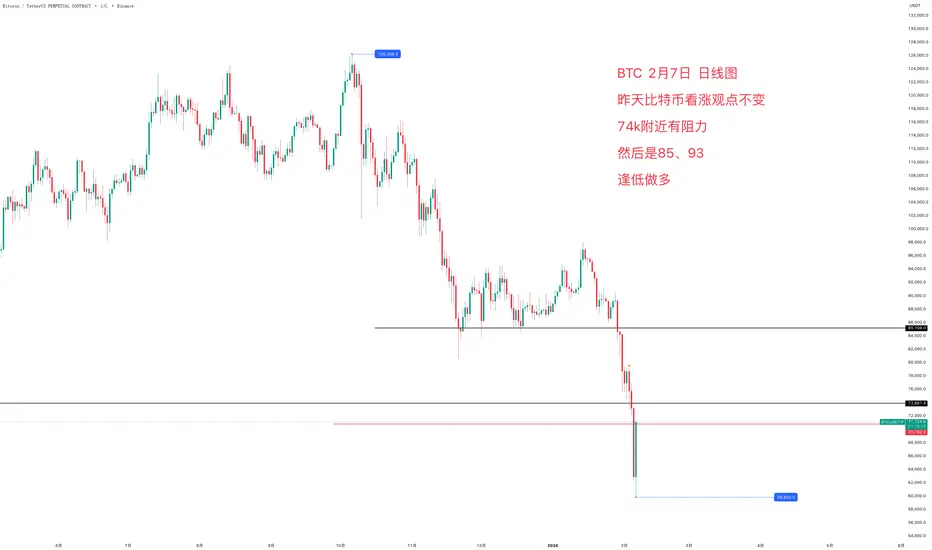

比特币终于出现了日线强势的反弹信号前面80000~85000的支撑走了一个多月的区间震荡,现在我们来到了更厚的六万附近的密集成交区支撑,这里会有更好的反弹,我们现在也看到了日线出现了强势的反弹信号,预计接下来会走震荡反弹行情,去补八万四的缺口。行情已经很超跌了。昨天直接V反了一万刀,接下来还能继续做多,找机会做反弹。

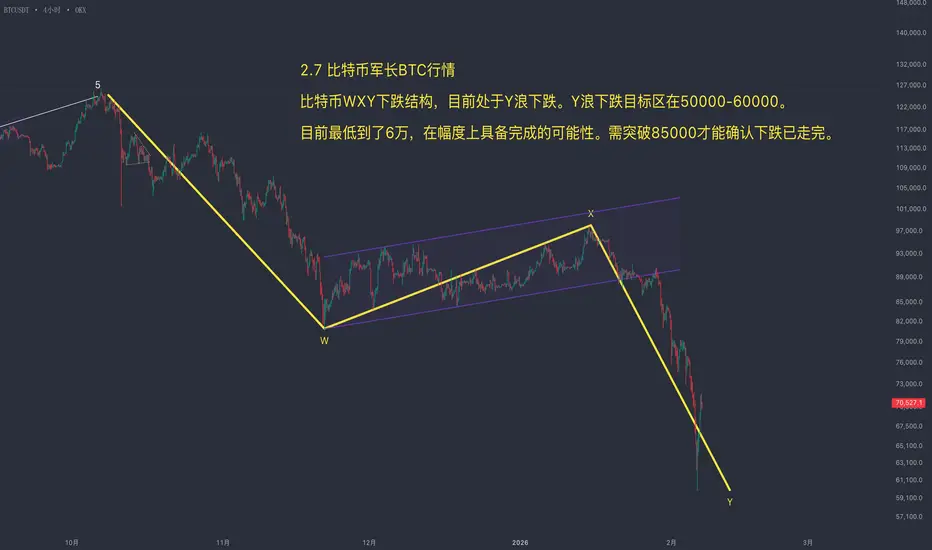

2.7 比特币走势分析:价格腰斩触及60000关口,从历史跌幅与机构清算线看,54000-60000区间或为本次54浪调整的核心CRYPTOCAP:BTC 2.7 比特币价格今日行情:比特币自126000高点下跌已超50%,触及60000关口。从历史对比看,排除机构爆雷导致的极端跌幅(90%),在宏观流动性冲击下,55%-64%的回调属于正常范围,当前53%的跌幅已接近该区间下限。

从关键机构风险点观察,特朗普相关项目的清算警报线位于52000-60000区间,这是需要重点防范可能引发二次崩盘的“雷区”。

综合来看,54000至60000区域可能是本轮“54浪”下跌的核心目标与潜在结束区域。波浪结构上,自高点开始的W-X-Y调整,其Y浪是否已在当前低点全部完成尚不确定,需后市价格突破85000关口才能初步确认。

XAUUSD:到达目标 我一直在强调,近期市场波动特别大,但是下跌只是给黄金做多提供了更好的进场机会,前提是必须合理规划自己账户的资金和进场的位置,坚持一个方向去交易,然而,在市场的波动过程中,最终市场依旧选择了上涨,我们的做多策略同样也是收获了巨大的利润。

预计下周市场依旧会在4700-5000这个区间内波动,我们可以继续选择在市场下跌时继续买入,这是最安全的策略。

⚠️⚠️⚠️ 连续一个月所有信号全部准确,我将持续更新准确信号帮助你们获取更多利润,不要错过每天的信号

比特币最终目标 4 万 - 3 万基于四年周期比特币预计将在 2026 年 9 月至 11 月左右触底。最终底部目标价位应在 4 万至 3 万之间,之后将开始为期三年的牛市周期,顶部价位预计在 18 万至 20 万左右。

推止损的重要性 # 26-2-5|BTC · ETH · 黄金通过今天市场的整体表现,可以非常清楚地看出一件事:

推止损(移动止盈)不是为了多赚,而是为了在不确定的市场中活下来。

1️⃣ BTC

BTC 先出现红色预警线,代表潜在底部区域(并非确定性反转)。随后行情在 a 点向上突破趋势线,从结构上看具备入场参考意义。

但需要注意的是,这一段突破并没有延续太久。在 位置 2 附近,市场迅速展现出较强的空方动能。

如果在 a 点判断跟随入场,那么随着行情推进,就需要动态调整止损位置,也就是通过推动止损来保护浮盈或至少争取平盘离场的机会。

在多空博弈明显、动能出现转弱迹象的阶段,优先推动止损,永远比死扛更重要。

随后在 趋势线 3 附近 再次出现粉红色底部预警,并由 b 点向上突破。

但这个突破的质量并不理想:

b 点前的 K 线突破较为勉强,收线几乎贴近趋势线

b 点自身是一根实体较小的 pinbar

b 之后的 c 点是带有长上影线的看跌 pinbar

这两根 K 线清楚地说明:此处处于明显的多空博弈阶段,并不适合作为高质量入场点。

如果在这里选择入场,同样需要依赖推止损来保护已获得的浮盈,而不是期待行情顺畅延续。

最后,在 趋势线 4 下方 再次出现红色底部预警,行情在 d 点向上突破。

从结构上看,这是一个相对清晰的底部突破,入场逻辑本身是成立的。

但问题出现在 d 点之后的 K 线表现:

第一根 K 线带有极长上影线,属于明显的看跌 pinbar

第二根 K 线实体向上,但未能覆盖前一根影线,高点被压制

第三根 K 线再次出现明显上影线,影线长度接近甚至略超实体

这一组 K 线表明:多方动能并未占据优势,不确定性显著增加。

在这种情况下,及时推动止损,锁定浮盈、降低回撤风险,是更理性的选择。

2️⃣ ETH

ETH 先出现一段连续的粉红色预警线,代表潜在底部区域。随后画出 趋势线 1,并在 a 点被向上突破。

但需要注意的是:

a 点之前的小 K 线突破非常勉强

收线价格接近趋势线

a 点自身是一根长上影线、下影线较短的十字星结构

这种 K 线形态通常代表多空博弈而非趋势确认,因此并不是理想的入场机会。

随后出现 趋势线 2,并在 b 点向上突破。

但趋势线 2 本身未经过市场验证,质量反而低于趋势线 1,因此更合理的选择仍然是观望。

如果在 b 点选择跟随入场,那么随着行情推进,必须尽快推动止损,才能在后续空方重新发力时,保住已经获得的利润。

若采用固定盈亏比而不调整止损,极容易被后续回落触发止损。

之后出现的 趋势线 3 同样存在向上突破,但突破质量偏低,收线价格贴近趋势线。

这种情况下可以选择直接放弃交易,即使入场,也有较大概率形成一笔亏损单,具体取决于初始止损位置。

最后,趋势线 4 在 C 点被向上突破,突破相对更干脆。

但 C 点之后立即出现一根接近十字星的 K 线,其上下影线长度之和明显超过实体。

这根 K 线代表的是极为激烈的多空博弈。

在看到这种信号时,更合理的应对方式是:推动止损,保护已有浮盈,而不是让市场的随机波动击穿原本的止损位。

3️⃣ 黄金

相较于 BTC 和 ETH,黄金今天给出的交易机会明显更加优质。

首先出现一段粉红色粗线的底部预警,代表潜在底部区域。

随后行情在 a 点向上突破趋势线 1,无论是 K 线质量还是突破结构,都明显优于前两个品种,因此可以作为较合理的跟随入场点。

在这种结构下,通过持续推动止损,有机会获得相对更好的盈亏比。

需要特别说明的是:

位置 2 并不是真正意义上的趋势线,只是一个尚未形成、未经验证的结构,用来区分已形成趋势线与未形成趋势线。

市场在未形成趋势线的阶段,价格往往会出现明显脱离。

直到趋势线 3 形成后,结构才逐渐清晰。但趋势线 3 同样刚刚形成,尚未经过市场验证。

当趋势线 3 被向上突破时,可以选择观望。

同时注意到突破该趋势线的 K 线带有明显上影线,接近十字星形态,反映出多空分歧仍然较大,因此这一交易机会同样可以放弃。

总结

通过今天的行情可以清楚地看到:

并不是所有信号都需要入场

并不是所有入场后的行情都会按预期发展

市场始终充满不确定性,随时可能反转

因此,交易的首要目标永远是:

控制风险、减少回撤、保护本金。

很多看似存在机会的结构,实际上质量并不理想。

在缺乏高确定性机会时,空仓观望本身就是最优解。

交易机会同样存在质量差异。

通过不断筛选、优化交易系统,只参与概率更高的结构,长期来看,才是更可持续的交易方式。

黄金在溢价和折扣之间波动,因美联储信号影响。XAUUSD – H1

黄金目前处于重新定价阶段,而非清晰趋势。在看跌的BOS之后,价格进入了溢价区域并显示出明显的分配行为。最近的上推是修正性的,旨在重新平衡低效,之后再进行下一步方向性移动。

聪明资金已经抓取了内部流动性,然后又在下行打印了一个BOS。这确认了一个双向流动性环境,在关键区域的反应比追逐动量更为重要。

🌐 市场背景(今日热点新闻)

今日黄金波动性受以下因素驱动:

美联储利率路径的不确定性和美元敏感性

美国宏观数据及收益率反应前的市场布局

避险资金流向更倾向于基于流动性的轮换,而非趋势

这一背景支持与聪明资金逻辑相一致的区间反向策略。

📊 市场结构与流动性分析

来自之前高点的明显看跌BOS

已完成对溢价的流动性抓取

向卖方兴趣形成的修正性反推

折扣失衡在下方仍未缓解

逻辑:引导流动性 → 重新平衡 → 重新定价。

关键交易场景

🔴 溢价卖出设定 – 机构反向

卖出黄金:5244 – 5246

止损:5250

共鸣:

溢价定价

先前分配区域

流动性交付于高点

预期:

从溢价拒绝 → 旋转回折扣。

🟢 折扣买入设定 – 重新平衡策略

买入黄金:4545 – 4543

止损:4535

共鸣:

深度折扣(Fibo 0.786)

流动性支撑区

修正性抛售的完成

仅在LTF看涨CHoCH / BOS确认后买入。

偏向与执行

日内偏向:旋转 / 修正

流动性在两侧均已被设计

耐心 > 预测

等待关键区域的反应。

黄金并不是在趋势中 — 它正在被设计。