社区观点

XAUUSD – 价格在OB,下一步行动聚焦市场背景

黄金已经提供了强劲的看涨冲动,将价格直接推入约4,63x的溢价订单区(OB)。该区域之前引发了沉重的卖压,使其成为下一个短期行动的关键决策区。

市场不再是单向趋势——现在正在测试供应和分配。

结构与价格行为

更广泛的结构仍然看涨,但价格目前在溢价OB处反应。

在这个水平,市场通常在以下之间选择:

修正性回调以重新平衡,或

吸收供应并趋势延续

下方的需求区保持明确,表明任何回调可能是技术性的而非反转。

关键价格区

订单区/阻力:约4,637

近需求:4,55x – 4,54x

更深需求:4,50x

情景(如果 – 那么)

情景1 – 健康回调

如果价格未能保持在4,63x OB之上,可能会回调至4,55x → 4,54x以重新平衡流动性。

该区域的价格反应将决定趋势是否能继续。

情景2 – OB吸收与延续

如果价格保持并吸收OB,黄金可能会延伸至4,65x+。

确认是关键——避免在高位追逐。

结论

黄金现在交易在一个关键决策区。

这不是关于预测——而是等待订单区的反应。

金价回调完成,关注买入机会市场背景(H1)

在强劲的冲击性反弹后,黄金进入了技术性回调阶段,并且现在显示出完成流动性吸收的迹象。近期的下跌性质是修正性的,并不表示趋势反转。

从根本的角度来看,宏观背景对黄金仍然支持,因为对美联储谨慎立场的预期持续存在,避险需求也在继续。因此,短期下行走势被视为重新加入主要看涨趋势的机会。

结构与价格行为

H1结构仍然看涨,关键的摆动低点仍然完好无损。

价格在短期需求区反应,与斐波那契回撤和前期平衡区域一致。

目前没有确认的看跌CHoCH → 看涨延续仍然是首选观点。

上方阻力区域充当流动性目标。

交易计划 - MMF 风格

主要情景 - 趋势跟随买入

仅在价格显示出明确的看涨反应和结构保护后关注买入设置。

首选买入区域:

买入区:4,596 – 4,580(需求 + 斐波那契交汇)

深层买入区:4,578 – 4,570(结构低点 / 强支撑)

注意:仅在有确认时进场交易。避免在区间中间出现FOMO。

上行目标:

TP1:4,610

TP2:4,630

TP3:4,670(上方阻力 / 延伸区域)

替代情景

如果价格没有深度回调,而是突破并保持在4,630以上,等待重新测试后再寻找延续的买入机会。

失效

如果H1蜡烛收盘低于4,570,短期看涨结构将失效。暂停买入,等待新的结构形成。

总结

黄金的主要偏向仍然是看涨。目前的回调是修正性质,而非反转。MMF方法提倡耐心,在折扣区买入,顺应更高时间框架的流动,而不是追逐价格。

新鲜食品,新鲜每股收益:FRPT 令华尔街感到意外Redoubling 是我在 TradingView 上开展的个人研究项目,旨在回答以下问题: 我的资本需要多久才能翻倍? 每篇文章都会重点介绍一家不同的公司,我会尝试将其添加到我的模型投资组合中。 我将使用文章发布当天最后一个日线收盘价作为初始买入限价。 我将根据基本面分析做出所有决定。 此外,我不会在计算中使用杠杆,但我会将我的资本减少佣金(每笔交易 0.1%)和税收(20% 的资本利得税和 25% 的股息税)。 要了解公司股票的当前价格,只需点击图表上的播放按钮即可。 但请仅将这些内容用于教育目的。 需要说明的是,这并非投资建议。

以下是根据财务状况对 NASDAQ:FRPT (Freshpet公司)进行的详细、结构化的公司概览:

1. 主要业务领域 Freshpet, Inc. 是一家总部位于美国的宠物食品制造商,专注于生产和销售新鲜的冷藏狗粮和猫粮。 其核心业务涵盖自有品牌天然、少加工宠物食品的研发、生产和分销,并利用其专有的冷藏分销网络,在北美和欧洲的杂货店、宠物专卖店和其他零售渠道进行销售。

2. 商业模式 Freshpet 通过直接向零售合作伙伴(包括连锁杂货店、宠物店、大型零售商、会员店和电子商务平台)销售宠物食品来获得收入。 其商业模式为 B2B2C:它生产产品,并通过零售商销售给宠物主人。 该公司强调通过提供高品质、新鲜的宠物食品来培养品牌忠诚度和提高重复购买率。这些食品需要冷藏,并且与传统的干粮或罐头宠物食品相比,价格较高。

3. 旗舰产品或服务 Freshpet 的主要产品包括冷藏狗粮、猫粮和宠物零食。 产品以 Freshpet 品牌进行销售,此外还有 DogNation 和 Dog Joy 等零食系列。 这些产品以新鲜肉类、蔬菜和水果为主要原料,不添加防腐剂或人工添加剂,并以餐食、卷饼和桶装等形式出售。

4. 业务重点国家 该公司主要在美国和加拿大开展业务,在这两个国家拥有最大的零售市场份额。 该公司还在欧洲分销产品,将其业务范围扩展到北美以外。 零售渠道涵盖多个方面,包括大型超市、会员店、杂货店和宠物专卖店。

5. 主要竞争对手 主要竞争对手来自传统宠物食品和新鲜/天然品牌:

Blue Buffalo(通用磨坊)和希尔思宠物营养(高露洁棕榄)是高端宠物食品品牌。

规模较小的鲜活/天然宠物食品品牌,如 The Farmer's Dog、Ollie 和 Nom Nom,通常直接面向消费者销售。

像 Vital Farms、Utz Brands、Lamb Weston 等大型食品公司在更广泛的消费食品领域运营,但在特定产品类别中存在竞争重叠。

6. 影响利润增长的外部和内部因素 外部因素:

消费者对宠物拟人和优质宠物食品的强烈需求,支撑了对新鲜、健康食品的需求。

宠物拥有量增加和宠物护理支出上升,尤其是在北美。

这些趋势为 Freshpet 扩大市场份额和拓展零售业务创造了机会。

内部因素: 独特的冷藏产品定位和品牌忠诚度,使其与传统宠物食品区别开来。

战略零售商合作伙伴关系和专有冷藏配送单元,增强产品可见性和重复购买。

运营扩张和市场营销重点关注有健康意识的宠物主人,从而在现有市场和新市场实现可扩展的增长。

7. 导致利润下降的外部和内部因素 外部因素: 经济压力和消费者行为的转变,家庭预算收紧可能会减少高端产品的购买。

来自大型食品公司进军新鲜宠物食品领域的竞争日益激烈,例如, 通用磨坊公司正在将蓝爵(Blue Buffolo)品牌拓展到新的产品线。

内部因素:

与常温保存的宠物食品相比,依赖冷藏物流会增加成本和复杂性。

某些细分市场(例如猫粮)增长放缓可能会限制更广泛的采用,因为消费者的偏好发生了变化。

8. 管理层稳定性 过去5年高管变动:

Freshpet 的高管团队包括首席执行官 Billy Cyr,他最近在董事会和高级管理职位上有所作为,这反映出公司在执行增长战略方面注重领导层的连续性。

对企业战略和文化的影响:

管理层的稳定性使得公司能够持续专注于高端产品创新、冷藏配送基础设施和品牌扩张,从而有助于保持长期战略一致性并加强市场地位。

对业务状况的分析表明,在长期收入稳步增长的背景下,目前每股收益增长超过分析师的普遍预期,而应收账款周转率和债务收入比等业绩和财务稳定性指标也表现强劲,证实了高质量的运营管理和健康的资产负债表结构。 经营活动、投资活动和筹资活动的现金流量被评估为稳定,表明公司具有均衡的资本创造和配置能力。 在中等优先级的指标中,资本回报率和毛利率的长期稳定增长支撑了盈利能力稳定的局面,运营费用率的增长反映了成本控制的改善,供应商付款条件、存货收入比率和当前流动性的强劲数值证实了可靠的营运资本管理;与此同时,利息保障倍数缺乏进展仍然是唯一的限制因素,但这并不影响整体的积极评价。 该公司目前的市盈率为 27 倍,属于可接受范围,考虑到其较为稳定的增长前景,目前的估值似乎也比较合理。 目前尚未发现任何可能危及公司稳定或导致破产风险的重大消息。 考虑到分散系数为 20,且当前股价与其平均年值之间的偏差超过 4 倍 EPS,决定以最后一个交易日的收盘价将 5% 的资本投资于该公司,这体现了在多元化投资组合中采取平衡和保守的投资策略。

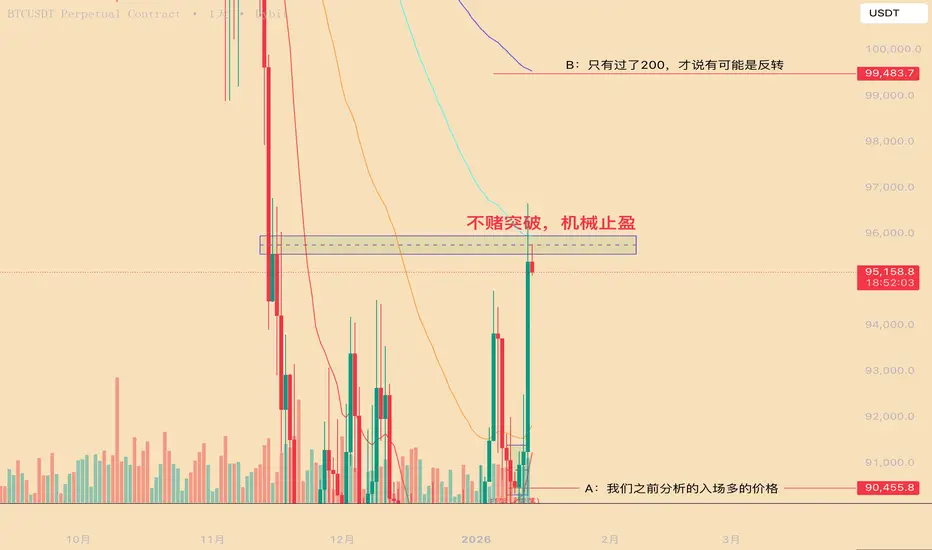

上证指数,重新启动多头计划,目标4185中了多头魔咒,虽然现在正在补缺口位置,还是想再尝试一次多头思路,会需要采用DCA方式进场。目标依然不变,第一目标3685,第二目标4185,如果下破3040就真死心了!

多单止盈继上次入场后,确实是看到了一段不错的上涨。

这里需要明确一个观点:现在不是反转,只是反弹。

在四小时和日线打完架后的结果是导致这次上涨的主要原因,那现在的分析就以日线级别为主了。

如图,在价格到了ema100,止盈一部分,不用去赌突破,因为目前只是看反弹。只有说能过了ema200后均线跟上并起到支撑,咱们才去说反转。止盈一部分的原因就是,我们不去预测市场,看看他有没有机会到达ema200。

以太坊2026年展望:大周期结构解读 简单总结几点:

1.成交量的枯竭(流动性很差)

2.上升通道能是不是走M顶的另外一边(乐观猜想)

3.期待新年期待宏大叙事

*无法预测未来!分析的本质是结果倒推叙述(解释过去)

请用娱乐心态观看,谢谢🙏

1.14比特币行情本文撰写时间12:37

前面到达一次反弹到达94附近时,我就提示大家可以短线做空布局,这波短线回调低点在89268位置,少说有2-3000点利润,昨晚反弹突破94压力,后市将会星辰大海;从日线图上看,高位126000附近下跌至8万附近后一直在底部走震荡,短线压力94一直给不到有效突破,昨晚突破后日线收阳,并未再次收针,这属于有效破位,在突破94压力后,后市94这里就能作为支撑点,短线上还未痴线见顶信号,交易上继续做多就好,现价95400附近可以直接做布局,下去94附近补仓一次,止损建议93000,目标先看98000附近,到达后关注98附近有无做空信号,没有将继续反弹,这波反弹至少也得上10万,自行把握进场机会,前面提示大家的85500附近长线多单继续持有;

以太坊也是给到一根大阳线,目前走势也属于多头强势阶段,交易上不要去做空,这波以太坊很大机会会去触及一下200日均线附近,也就是3600附近,交易上做多就可,现价3340附近可直接追,3240补仓一次,止损3180,目标看3550-3600即可,前面提示大家2750附近布局的长线多单继续持有就好,目标少说也是4字开头,自行把握利润;

短线交易,控制风险,盈亏自理;

欧元EUR趋势与基本交易策略周线复合:周趋势反转趋势应为横盘⾄下跌,持续约2–3 周,以完成⼀个周线级别的低点。(熊)

日线复合:日线低点临近,接下来应有⼤约4–5 天的净多头⾛势。(牛)

关键因素:自 7 月⾼点以来形成的震荡区间,属于⼀轮修正结构的⼀部分,(abc)并且可能已经在 11 月完成。即便欧元价格下跌⾄ 低于 11 月低点,也不会否定更⾼时间级别趋势仍为多头,该趋势最终仍应继续向更⾼价位发展。

交易策略建议:周线⾼点应当已经完成,但在周线低点确认之前,下⾏空间应当相对有限。自 7 月⾼点开始的这轮长期震荡修正结构,预计将在周线低点完成后正式结束。

⚠ 短期交易者应以TradingBox信号系统为准!

金汇得手:黄金昨天冲高回落 今日倾向高位震荡 美元指数昨天收阳,今天关注98.6-99.3区间。

黄金昨天日内震荡上涨,晚间虚破前天高点回落,日线收十字阴线。单看收线,今天应该回落,但是由于各方面的消息并不支持大跌,所以我们暂时按照高位震荡思路操作。目前上方阻力4610附近,也是这波回调618的位置,不破小止损空。如果站稳4610,上方还会去4620甚至30附近,今天也要防止行情继续冲高回落。早盘4586开盘就涨,接近日内低点可以继续多。有效下破4586,看昨天低点4570甚至50附近,触及可以再多。

操作建议:早盘接近4586多,接近4610空,破位参考上面分析。昨天给出4577多,4574多,4605附近多,4630-38空。

原油昨天大涨,日线收阳。今天接近59.6多,走强的话接近顶底转换60.5先多,目标61.2破位再看1-2美金。

流动性分层理论:价格终将下跌寻求更多流动性流动性分层分析理论是我最近刚刚开辟的独创分析理论,

根基在于长期资金的核心重点以及长期资金对于市场的处理方式。

我认为长期资金关注的重点并不在于价格的上涨和下跌,

而是更关注自己筹码的真实价值:

我的东西是否能卖掉(是否有人接盘)

我的风险是否有办法提前释放

因此长期资金真正的重点是流动性(成交量)

当流动性不足时,长期资金会通过抬升或打压价格来寻求市场上出现更多的流动性。

首先明确长期资金的重心,然后再基于此进行分析。

本轮行情处于流动性枯竭引发的下跌 (流动性分层的常规下跌诱因之一)

流动性枯竭时长期资金无法确定自己的筹码价值,因为很可能出现想要卖出但市场上没有那么多人接盘的风险,因此会通过主动卖出筹码导致价格下跌来测试接盘情况(流动性枯竭时最常见的提前释放自己风险的方式)。

下跌背景确定,在一个多月的时间内长期资金多次向93-95k这个价格区间进行测试,没有一次触发市场上的更多流动性升级(没有更多买盘),包括最后一次是在市场通过圣诞假期的积累后再次测试94k以上的价格(甚至做了假突破),依然没有触发更多流动性出现。

此时作为长期资金已经充分测试过向上的流动性了,已经明确价格的抬升无法促使流动性升级,因此接下来就是毫无疑问的打压价格了(日线趋势)。

在更细致一些的时间框架下,在最后的这次从94.8k附近开始的下跌过程中,分别于92.8k/91.5k/90k这几个价格出现了比以前在同样价格更多的流动性。

因此有可能会对这几个价格区间再次进行测试,充分吸收流动性后再重新选择方向;

也有可能基于已经完成测试的结果直接进行下跌。

但无论如何选择,上方价格无法触发更多流动性已成定局,因此对于日线趋势来说仅存在价格下跌一个可能性,除非市场突然出现白马骑士(能够一口气买50万枚以上BTC的巨鲸,并且愿意短时间内购买至少10万枚BTC)。

(有梦分析)周二黄金多空关键位之上偏多,以回调看多为主,二次不破前高逆势回调看空为辅周一的新高完美达到,当前黄金的行情不是太好操作,不上不下的位置,最理想的接多位置在回调到多空关键位出现看多信号进行多头博弈,这个看的回调深,小周期下方4600和4575支撑有看多信号都可以博弈多头,仓位不要大,突破4630新高回调看多,不破背靠4630止损回调看空,这些就是当前的黄金思路