氧气吸收能否锻造无线革命?Peraso Inc. (NASDAQ: PRSO) 处于 60GHz 毫米波频谱的地缘政治、物理学和半导体创新的交汇点。随着西方政府通过“拆除与更换”计划拆除中国电信基础设施,Peraso 作为战略受益者脱颖而出——提供由 TSMC 制造且符合“清洁网络”标准的北美设计硅片。该公司的技术利用了大气物理学的一个独特特性:氧分子在 1-2 公里内吸收 60GHz 信号,这既创造了限制,也构成了战略优势。这种现象实现了频率复用的空间隔离和固有的物理层安全,使 Peraso 的解决方案成为密集城市无线网络、军事战术通信和需要多吉比特无线带宽的下一代 VR/AR 设备的理想选择。

公司领导层拥有标准化新兴连接技术的成熟经验。Peraso 拥有 9 项 IEEE 802.11ay (WiGig) 标准必要专利,为任何制造合规高速无线设备的厂商创造了授权杠杆。尽管 2025 年第三季度营收达到 320 万美元(环比增长 45%),毛利率扩大了 56%,但该股仍被严重低估,Mobix Labs 以每股 1.30 美元(溢价 53%)发起的敌意收购尝试便证明了这一点。公司已成功从传统的 MoSys 存储业务转型为纯粹的 60GHz 专家,在国防应用领域获得了设计订单,并与主要的固定无线接入提供商建立了合作伙伴关系。

Peraso 的投资逻辑基于三大支柱:迫使西方运营商转向信任供应商的地缘政治顺风、60GHz 在解决频谱拥塞方面不可替代的物理特性,以及专利库。主要风险包括现金消耗较快、执行挑战以及微型半导体股固有的波动性。对于寻求“无线光纤”革命非对称风险敞口的投资者而言,Peraso 代表了一个被忽视的连接市场角落中的逆向深科技机会。

Patentportfolio

一针能否永远沉默一种疾病?Benitec Biopharma 已从临床默默无闻走向平台验证,其BB-301基因疗法在针对眼咽肌营养不良症(OPMD)的1b/2a期试验中取得了前所未有的结果,所有6名患者100%应答率。这种罕见的遗传性疾病以进行性吞咽困难为特征,可能导致致命的吸入性肺炎,目前尚无批准药物治疗。Benitec专有的“沉默与替换”(Silence and Replace)方法利用DNA定向RNA干扰,同时关闭毒性突变蛋白的生产并提供功能性替换,通过单次AAV9载体注射实现这一复杂的双重机制。临床数据显示出戏剧性改善,一名患者吞咽负担减少89%,基本恢复正常进食体验。FDA随后授予BB-301快速通道资格,凸显了对这一方法的监管信心。

公司的战略定位远超单一资产。2025年11月完成了变革性的1亿美元融资,每股13.50美元,几乎是18个月前4.80美元的三倍,由Suvretta Capital的2000万美元直接投资锚定,该基金现持有约44%的流通股。这一机构验证加上坚固的资产负债表(资金跑道至2028-2029年),从根本上降低了投资论点风险。与Lonza的制造合作确保可扩展、符合GMP的生产,避免了依赖中国CDMO的竞争对手面临的地缘政治供应链风险。强劲的知识产权保护延伸至2040年代,孤儿药资格提供额外市场独占权,Benitec处于竞争真空,因为没有其他临床阶段项目针对OPMD。

更广泛的影响是将Benitec定位为平台领导者而非单一产品公司。“沉默与替换”架构解决了传统基因疗法的根本局限:它能治疗常染色体显性遗传病,其中毒性突变异蛋白使简单基因替换无效。这开启了整个一类此前不可成药的遗传疾病。公司领导层,包括CEO Jerel Banks博士(拥有M.D./Ph.D.学位及生物技术股权研究经验)和董事会成员Sharon Mates博士(曾领导Intra-Cellular Therapies被强生以146亿美元收购),表明已准备好商业扩张或战略收购。根据类似基因疗法,单次治疗定价潜力达200-300万美元,企业价值约2.5亿美元面对数十亿美元收入机会,Benitec代表了基因治愈医学前沿的引人注目的不对称风险回报机会。

手环能在你动之前读心吗?Wearable Devices Ltd. (NASDAQ: WLDS) 通过其专有的神经输入接口技术,开创了人机交互的激进转变。与侵入式脑机接口或基本手势识别系统不同,该公司的 Mudra Band 和 Mudra Link 在手腕处解码细微的神经肌肉信号,使用户能够通过意图而非物理触摸控制数字设备。WLDS 与 Meta 的表面肌电图 (sEMG) 解决方案等竞争对手的区别在于其专利能力,不仅测量手势,还测量可量化的物理力,包括重量、扭矩和施加压力,从而将应用扩展到远超消费电子的工业质量控制、扩展现实 (XR) 环境以及关键国防系统。

公司的战略价值不在于硬件销售,而在于其计划演变为神经数据智能平台。WLDS 正在执行一个四阶段路线图,从消费者采用 (阶段 1-2) 过渡到通过其大型运动单元动作电位模型 (LMM) 数据货币化,这是一个持续学习的生物信号平台,预计于 2026 年推出。这个专有数据集,由数百万用户交互生成,将 WLDS 定位为向 OEM 和企业客户提供高利润许可服务,特别是预测健康监测和认知分析。随着包括 Qualcomm 和 TCL-RayNeo 的合作伙伴关系,该公司正在构建其设想中的行业标准神经交互平台的基建。

然而,WLDS 运营的市场充满非凡潜力与重大执行风险。全球脑机接口市场预计到 2030 年达到 62 亿美元,但当前无线神经接口收入预计到 2035 年仅为 15 亿美元,这表明要么是巨大的未开发机会,要么是显著的采用障碍。公司精简的 26-34 人运营、2024 年 52.2 万美元收入,以及极端股票波动 (贝塔值: 3.58,52 周范围: 1.00-14.67 美元) 突显其早期阶段特征。成功完全取决于将消费者采用转化为训练 LMM 平台所需的专有生物信号数据,而该平台反过来必须证明足够价值以大规模指挥企业许可协议。

WLDS 代表了对 AI、可穿戴计算和神经技术融合的计算赌注,这家公司可能建立无触控交互的基础设施,覆盖 XR、医疗保健和国防部门,或在技术能力和市场验证之间挣扎。其军事合同和涵盖力测量能力的强大 IP 组合提供技术可信度,但通往普遍平台采用 (阶段 4) 的道路需要消费者播种、数据积累和 B2B 转换的无暇执行,这是一段多年旅程,没有抵达保证。

2510亿美元积压订单能否预测未来?RTX 公司已将自身定位于全球国防需求急剧上升与商用航空复苏的交汇点,打造出价值 2510 亿美元的强大积压订单,提供前所未有的收入可见性。公司报告了强劲的 2025 年第三季度业绩,销售额达 225 亿美元(同比增长 12%),并上调全年指导预期,受所有部门双位数有机增长驱动。这一表现反映了 RTX 的双重市场优势:国防支出激增,2024 年全球军事支出达 2.7 万亿美元,北约到 2035 年新的 5% GDP 目标,与商用航空需求复苏相结合,预计到 2030 年乘客量将超过 120 亿。

RTX 的技术优势集中在专有的氮化镓 (GaN) 半导体创新上,这些创新驱动下一代雷达系统,构筑了重大进入壁垒。公司 LTAMDS 雷达提供传统爱国者系统的两倍功率,同时消除战场盲区,新推出的 APG-82(V)X 雷达提升战斗机对抗先进威胁的能力。主要合同凸显这一主导地位,包括陆军 50 亿美元的 Coyote 反无人机系统奖项,该系统持续至 2033 年。RTX 今年已承诺超过 6 亿美元用于制造扩张,Redstone 导弹集成设施扩张特别针对增加标准导弹变体和反高超音速解决方案的生产。

在商用领域,Pratt & Whitney 的 GTF Advantage 发动机于 2025 年第四季度获得 EASA 认证,解决了早期的耐用性挑战,设计目标是翼上时间是先前型号的两倍。这一突破确保了 RTX 对 A320neo 和 A220 机队的控制,保证数十年高利润维护、修理和大修收入。Collins Aerospace 的全球 70 多个 MRO 站点网络和灵活的 AssetFlex 程序,利用供应链限制迫使航空公司更多投资于机队维护而非新飞机采购。

财务轨迹引人注目:分析师预计自由现金流将从 2023 年的 55 亿美元跃升至 2027 年的 99 亿美元,代表 15.5% 年化增长,并将价格/FCF 倍数从 31.3 倍压缩至 17.3 倍。华尔街维持十三家覆盖公司的共识“买入”评级,无卖出推荐。RTX 的 6 万项专利组合,建立在每年 75 亿美元研发支出基础上,涵盖先进材料、AI、自治和下一代推进,创造了一个自我强化循环,其中投资驱动专有技术,确保长期政府合同。凭借 BBB+ 信用评级确认和稳定展望,RTX 呈现出基于地缘政治必要性、技术护城河和现金生成扩张的结构健全投资论点。

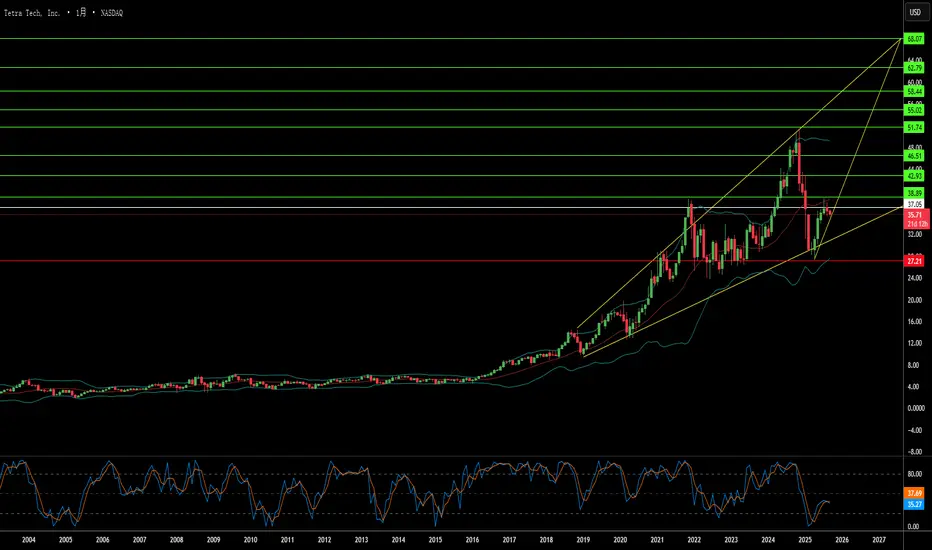

破坏何时创造万亿美元机会?Tetra Tech 的市场惊人飙升代表了技术创新和地缘政治机会的交汇,将这家位于帕萨迪纳的工程公司置于全球重建努力的中心。公司通过大量的知识产权持有——超过 500 项全球专利,涵盖基础设施和环境技术——以及前沿能力脱颖而出,包括专注于机器人技术、云迁移和自动化复杂工程工作流程的认知系统的 AI 创新实验室。这一技术基础已转化为令人印象深刻的财务表现,公司报告了 2025 年第三季度同比收入增长约 11%,并维持 41.5 亿美元的记录积压订单,同时从分析师那里获得“适度买入”评级,价格目标在 40 美元低位。

战略价值主张远远超出传统工程服务,进入冲突区重建领域,在那里 Tetra Tech 在战乱地区的四十年经验独特地定位它以抓住新兴机会。公司已经在冲突地区维持 USAID 合同,包括西岸和加沙的 4700 万美元项目,并在乌克兰通过发电机部署、电网恢复和爆炸物清除行动展示了关键能力。这些能力与大规模重建努力所需技能集精确对齐,从碎片清除和管道修复到基本基础设施系统的工程,包括道路、发电厂和水处理设施。

加沙的重建代表了一个潜在的变革性商业机会,可能从根本上改变 Tetra Tech 的轨迹。保守估计将加沙基础设施重建需求置于 180-500 亿美元,跨越约 14 年,立即优先事项包括道路、桥梁、发电、水处理系统,甚至机场重建。这一范围内的主要合同——潜在 100-200 亿美元——将使 Tetra Tech 当前约 94 亿美元的市场 capitalization 相形见绌,并可能显著增加公司的年度收入。战略重要性被更广泛的地缘政治举措放大,包括作为美国领导的稳定计划的一部分,拟议的加沙贸易走廊连接亚洲和欧洲,将加沙设想为复兴的商业中心。

机构投资者已经认识到这一潜力,93.9% 的股份由机构所有者持有,最近由 Paradoxiom Capital 等公司大幅增加头寸,该公司在 2025 年第一季度收购了 140,955 股价值 410 万美元的股份。全球基础设施需求——估计在未来 25 年达到 64 万亿美元——与 Tetra Tech 在高风险重建项目中的证明专长交汇,创造了一个引人注目的投资论点。公司先进技术能力、广泛专利组合以及在复杂地缘政治环境中证明的成功的组合,将其定位为全球不稳定与冲突后重建所需大规模资本部署交汇的主要受益者。