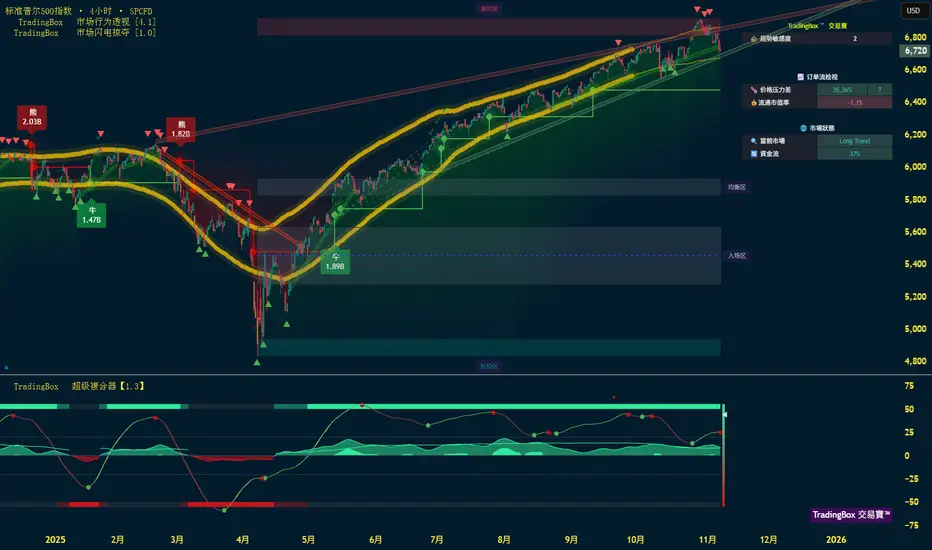

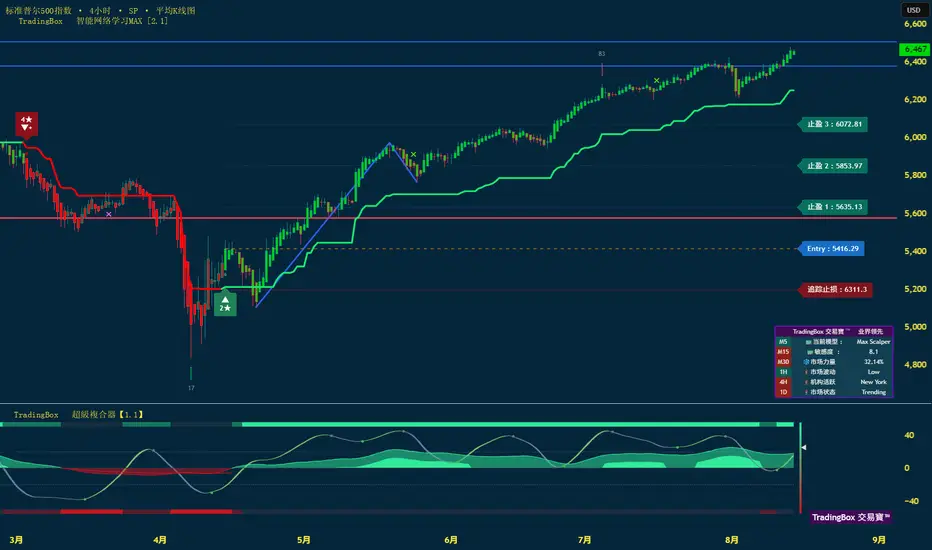

S&P 500趋势与基本交易策略周线复合:混合的周线动量持续反映了过去数周的震荡区间⾛势。

日线复合:空头,且未处于超卖区,这意味着短期趋势应为横向偏弱⾄下⾏,持续约2–3 天,随后才完成⼀个日线低点。(熊)

关键因素:标普现货(SPX)与标普期货(ES)在上周到达了⼀个⼏乎理想的位置,用于完成第五浪的终结型结构。但必须出现⼀个日线收盘价跌破 12 月31 日的摆动低点收盘价,才能对此形成确认。

交易策略建议:目前没有具体的交易策略,尽管当前形态位置强烈暗示⾄少⼀个周线⾼点已经形成,⾄少需要日线收盘价跌破 1 月 8 日的收盘价,才能发出该信号。⽽日线收盘价跌破 12 月 31 日收盘价,则可确认这⼀判断。

⚠ 短期交易者应以TradingBox信号系统为准!

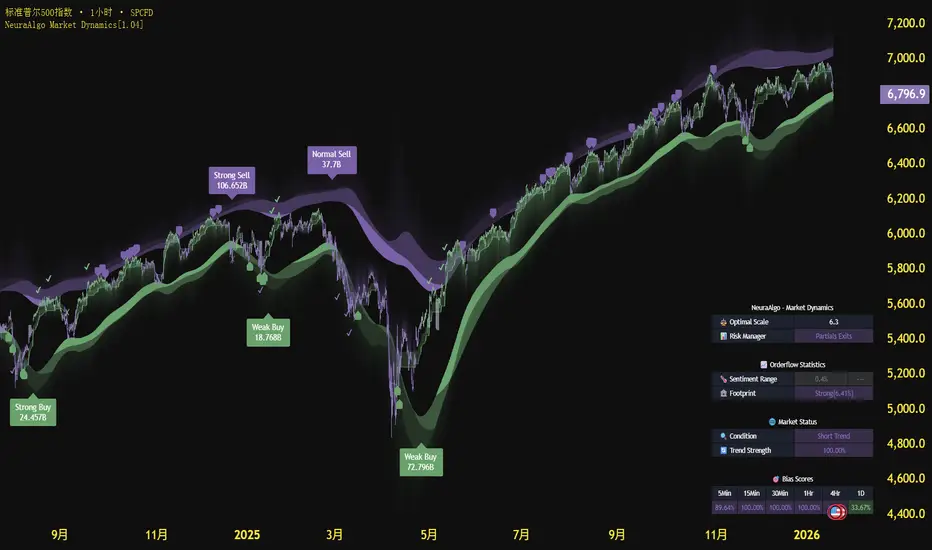

S&P 500 (SPX500)

标普500 S&P行情大局以及趋势分析标普 500 指数(S&P)⽬前正处在⾃ 2009 年低点以来⽜市多头趋势的最后阶段,随后很可能进其持续时间与价格幅度都将超过⼊⼀轮熊市与经济衰退, 2009 年低点以来的任何⼀次。2026 年上半年被视为完成最终顶部的理想时间窗⼜。当前⾏情在未来⼏周内,创新⾼的概率较⾼。

⚠更多交易分析及工具可以关注 NeuraAlgo 进行查看!

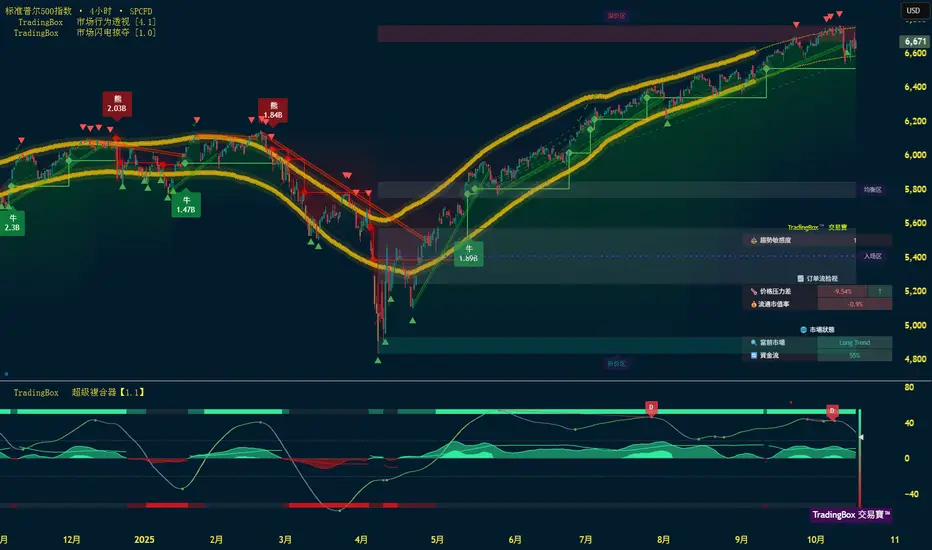

S&P 500趋势与基本交易策略周线复合:标普提前⼀到两周出现反转,由于周趋势并未出现超卖,预期上涨空间有限。

日线复合:日线⾼点已临近,甚⾄可能在周五已经完成,超波反转,接下来应出现约 3–4 日的修正性下跌。(熊)

关键因素:11月25日ES 收盘价站上6747.5,这⼀价位被视为潜在的 W.1 或 A 波收盘低点,这使得此前的下跌不再属于“推动式下降”,让 ES 处于 可能完成 ABC 修正 的结构中。尽管ES 已处于完成日线⾼点的位置,但未来的任何下跌应都是3–4 日的小级别修正,随后将恢复多头趋势并创出新⾼。

交易策略建议:等日线完成这波小修正,将继续推动周线多头趋势,目标可能延伸到远⾼于 10 月⾼点。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:周线动能在超买区,需收盘跌破6791.7 才能确认周线⾼点。(熊)

日线复合:日线超波反转,表明 ES 可能已完成⼀个日线⾼点。(熊)

关键因素:标普500期货ES 尚未收盘跌破 6801以确认的周高点,在该信号出现之前,新的高点仍有可能。若 ES Z5 收盘价高于 6883,则表明新的高点可能到来,最低目标位为 6980。

交易策略建议:当日收盘价跌破 6801时,即为建立空头或做空仓位的⼊场信号。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:完成周低点之前,趋势应为⾄少2-3 周的整体横盘⾄下跌的熊市。(熊)

日线复合:日⾼点临近,未来2-3天内可能会出现日⾼点。(牛)

关键因素:如果趋势是熊市,日线反弹最多持续到下周⼆,然后继续进⾏熊市趋势。日收盘低于周四收盘价6668.75 熊市延续。

交易策略建议:ES 收盘价不⾼于 6766.75(10/15 ⾼点)之前,可采取做空/熊市策略,若收盘低于6668.75,则初步确认周熊市趋势应⾄少持续约 2-3 周。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:完成周低点之前,趋势应为⾄少3-4 周的整体横盘⾄下跌的熊市。(熊)

日线复合:在完成日线低点前,⾏情整体横盘⾄下跌2-3天。(熊)

关键因素:在完成周线低点之前,趋势净熊3-4 周左右。

交易策略建议:如果⾏情出现3-4 天左右的小幅修正应该是趋势做空时机,周基本整体熊市趋势将延续到 11 月份。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:在确认周⾼点前,任何上涨都应⾮常有限。(熊)

日线复合:⽇⾼点可能在下周初完成,应该与周⾼点⼀致。(熊)

关键因素:标普500指数(ES)和纳斯达克指数(NQ)本周处于强势位置,有望在本周完

成周线高点,标普500指数(ES Z25)必须在周五收盘低于6645点(上周收盘

价),才能初步显示周线高点已完成,任何进一步上涨在确认周线高点前都应非

常有限。

交易策略建议:ES 在 6517.5 以下收盘是确认周⾼点已形成的初步信号。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:任何上涨都应⾮常有限,整体熊市横盘⾄下跌持续3-4周。(熊)

日线复合:⽇线中性,虽然标普上周⼩幅创下⼀个⾼点,次⽇又收低,但整体⽇线仍是在⼀个横盘⾏情中。

关键因素:标普500已处在周⾼点完成的位置,并在未来⼏周可能出现⼤幅的下跌。但更⾼时间框架下标普仍为⽜市,趋势⽜市预期将会持续到今年年底。

交易策略建议:ES 在 6425.5 以下收盘(9 ⽉ 2 ⽇收盘)是确认周⾼点已形成的初步信号。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:任何上涨都应⾮常有限,整体熊市横盘⾄下跌持续3-4周。(熊)

日线复合:⽇⾼点应该已经完成,但⽇线需要⼀个超波空头反转来确认。

关键因素:标普500已处在周⾼点完成的位置,并在未来⼏周可能出现急剧下跌。

交易策略建议:ES 在 6455.5 以下收盘(8 ⽉ 25 ⽇收盘)是确认周⾼点已形成的初步信号。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:任何上涨都应⾮常有限,整体熊市横盘⾄下跌持续3-4周。(熊)

日线复合:未来一两天内可能出现日线高点。

关键因素:若价格跌破6472.25(8月27日潜在次级W.4:5低点)并收盘低于6455.5(ES,8月25日收盘价),则表明周线高点可能已完成。若收盘低于6388.25(8月21日摆动低点收盘价),则确认周线高点。纳斯达克指数(NQ)今日接近61.8%回撤位,仅差几点,8周期日线动能达到超买,也警告日线高点即将来临,这应与周线高点一致。

交易策略建议:若价格跌破今日低点(6472.25),即潜在的W.4:5,将打破当前的短期看涨形态;若跌破周一低点(潜在的W.4),则强烈表明这一小级别推动上涨已完成,周线高点也已完成。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:任何上涨都应⾮常有限,整体熊市横盘⾄下跌持续3-4周。(熊)

日线复合:周五是⼀个处在完成⽇⾼点的理想位置, 这次⽇⾼点应与周⾼点吻合。

关键因素:上周是从4⽉低点起的第18周。⼀年多来,标普500指数每隔15-18周⾄少会出现⼀次反转,⽇收盘价低于6445.76(8⽉12⽇收盘价)是⽇线⾼点完成的初步信号。

交易策略建议:周高点可能已完成。但仍需日线收盘收低于 6389.77 ,即 7 月 28 日收盘价,才能确认。

⚠ 短期交易者应以TradingBox信号系统为准!

标普500趋势与交易策略周线复合:整体熊市横盘至下跌持续3-4周。(熊)

日线复合:日高点临近。

关键因素:下周是4月低点以来的第18周,标普的特性周趋势反转通常在15-18周,如果行情再次产生新高点也应该非常短暂。

交易策略建议:如果每日收盘价低于 6325.25价格将继续走低。

⚠ 短期交易者应以 TradingBox,信号系统为准

标普500趋势与交易策略周线复合:周高点确认,整体熊市横盘至下跌持续3-4周。(熊)

日线复合:在确认日低点前行情横盘至下跌2-3天。(熊)

关键因素:标普反转如预期发生,整体熊市趋势持续3-4周。

交易策略建议:下一个超波顶部反转将是做空增加仓位时刻。

⚠ 短期交易者应以 TradingBox,信号系统为准

普500趨勢與交易策略標週線複合:週⾼點即使沒有完成也相當接近。 (熊)

日線複合:熊市反轉可能在周中 (FOMC?)下一個日熊市反轉應與周高點同步。 (熊)

關鍵因素:標普指數正處於完成第五浪(7月17日至8月1日)的寬泛時間區間FOMC公告將在周三發布。週五有兩個關鍵的日時間因素指向日高點。

交易策略建議:標普指數正處於完成第五浪(7月17日至8月1日)的寬泛時間區間FOMC公告將在周三發布。週五有兩個關鍵的日時間因素指向日高點。

⚠ 短期交易者應以 TradingBox,訊號系統為準

标普500趋势与交易策略周线复合:周⾼点即使没有完成也相当接近。(熊)

日线复合:熊市反转可能在周中 (FOMC?)下一个日熊市反转应与周高点同步。(熊)

关键因素:标普指数正处于完成第五浪(7月17日至8月1日)的宽泛时间区间FOMC公告将在周三发布。周五有两个关键的日时间因素指向日高点。

交易策略建议:标普指数正处于完成第五浪(7月17日至8月1日)的宽泛时间区间FOMC公告将在周三发布。周五有两个关键的日时间因素指向日高点。

⚠ 短期交易者应以 TradingBox,信号系统为准

标普500还能继续上涨吗?标普500指数近期创下历史新高,反映市场整体强劲表现。这一出色表现主要得益于亮眼的财报季。标普500成分股公司大多超出盈利预期,显示其基本面稳健。特别是通信服务和信息技术板块,展现出亮眼的增长,进一步提振了投资者对市场的信心。

地缘政治发展也在显著增强市场情绪方面发挥了关键作用。近期与日本签署的大型贸易协定以及与印尼达成的框架协议,为经济往来注入了更多可预见性和正面动能。这些协议通过互惠关税政策和重大投资承诺,有效缓解了全球贸易紧张局势,营造了更稳定的国际经济环境,直接推动了市场乐观情绪。与欧盟正在推进的贸易谈判进一步巩固了这一积极趋势。

此外,稳健的宏观经济指标也凸显了市场上升势头。尽管现房销售有所下滑,但稳定的利率、减少的失业救济申请和上升的制造业PMI表明经济依然强劲。尽管科技和高科技行业在人工智能进步及Alphabet等行业龙头的优异表现驱动下仍是增长主引擎,但汽车芯片制造商等部分领域仍面临挑战。

标普500指数的上涨是企业优异业绩、利好地缘政治变化及稳固经济背景共同作用的结果。虽然近期网络安全事件、科学突破或专利分析并非此轮上涨的直接推手,但这些因素对市场长期稳定与创新仍至关重要。投资者持续关注这些动态,以判断当前市场动能能否持续。

標普500趨勢與交易策略週線複合:週⾼點即使沒有完成也相當接近。(熊)

日線複合:整體趨勢橫盤⾄上漲3-4天(牛)

關鍵因素:下週五為⼀個重要時間因素,價格低於 6284(日線收盤)則確認反轉。

交易策略建議:如果標普指數如預期繼續上漲⼏天,反轉⽔平也會隨之上升。我們將在下期持續追蹤。

⚠ 短期交易者應以 TradingBox,訊號系統為準

标普500趋势与交易策略周线复合:周⾼点即使没有完成也相当接近。(熊)

日线复合:整体趋势横盘⾄上涨3-4天(牛)

关键因素:下周五是⼀个重要时间因素,价格低于 6284(日线收盘)则确认反转。

交易策略建议:如果标普指数如预期继续上涨⼏天,反转⽔平也会随之上升。我们将在下期持续追踪。

⚠ 短期交易者应以 TradingBox,信号系统为准

S&P 500趋势与基本交易策略周线复合:⾼点临近,通常强劲⾏情中压⾏pro快云的第四周⾏情就会反转(熊)

日线复合:日线⾼点临近,应该与周⾼点重合(熊)

关键因素:周四是⼀个时间因素,5浪即使没有完成也应当临近,标普处在完成周⾼点的位置

交易策略建议:日线收盘低于 6275,即 7 月2 日的收盘价,这表明周⾼位可能已经完成,接下来将迎来持续⼏周的修正

⚠ 短期交易者应以TradingBox信号系统为准

Datadog 纳入标普500指数:技术新范式?作为领先的云可观测性平台,Datadog(股票代码 DDOG)迎来了一项重要里程碑——被纳入标普500指数。2025年7月2日,标普宣布这一重要决定,确认Datadog将取代瞻博网络(JNPR),该变动将于2025年7月9日开盘前生效。此临时调整源于惠普企业公司(HPE)于同日完成对瞻博网络的收购。市场反应热烈,Datadog股价在盘后交易中飙升约9.4%,创五个月来最高点,充分体现了“指数效应”带来的资金流入。截至同日,Datadog市值约为466.3亿美元,远超标普500自2025年7月1日起生效的最新市值门槛227亿美元。

Datadog的强劲财务表现进一步巩固了其市场地位。2025年第一季度,公司营收达7.62亿美元,净利润为2460万美元。2024全年营收达到26.8亿美元。尽管有报告称云可观测性市场规模“超过100亿美元”,但Mordor Intelligence等独立机构估计,2025年云可观测性市场规模约为29亿美元,预计年复合增长率(CAGR)为15.9%,到2030年将增至61亿美元。另有研究(如Market Research Future)显示,全栈可观测性服务市场2025年规模达85.6亿美元,预计至2034年保持22.37%的年复合增长率。这些数据反映了市场定义的多样性。Datadog在竞争激烈的市场中运营,面对Elastic、亚马逊、微软等云巨头,以及2024年3月18日完成对Splunk收购的思科的挑战。

尽管像AppLovin这样的公司市值更高(截至2025年7月2日为1146.5亿美元),标普委员会仍选择Datadog纳入指数,凸显其对企业核心技术的战略重视,这类技术满足关键的基础设施需求。此举表明标普500指数正逐步反映以软件定义的基础设施管理和分析为核心的经济趋势,超越传统硬件或消费类软件。原文提及Workday于2012年纳入标普500有误,实际上Workday于2024年12月23日加入,随后在企业SaaS领域实现显著增长。Datadog的纳入标志着特定技术领域达到临界规模并获得机构认可,对未来企业技术领域的投资和战略规划具有重要指引意义。

S&P 500趋势与基本交易策略周线复合:⾼点临近,通常强劲⾏情中压⾏pro快云的第四周⾏情就会反转(熊)

日线复合:⾏情可能继续横盘上涨2-3天去完成⽇线⾼点(牛)

关键因素:5浪顶点,应当临近

交易策略建议:两周前的空头/看跌策略很快被⽌损出局,标普指数可能在下周完成周⾼点,随后出现 3-4 周的修正

⚠ 短期交易者应以TradingBox信号系统为准

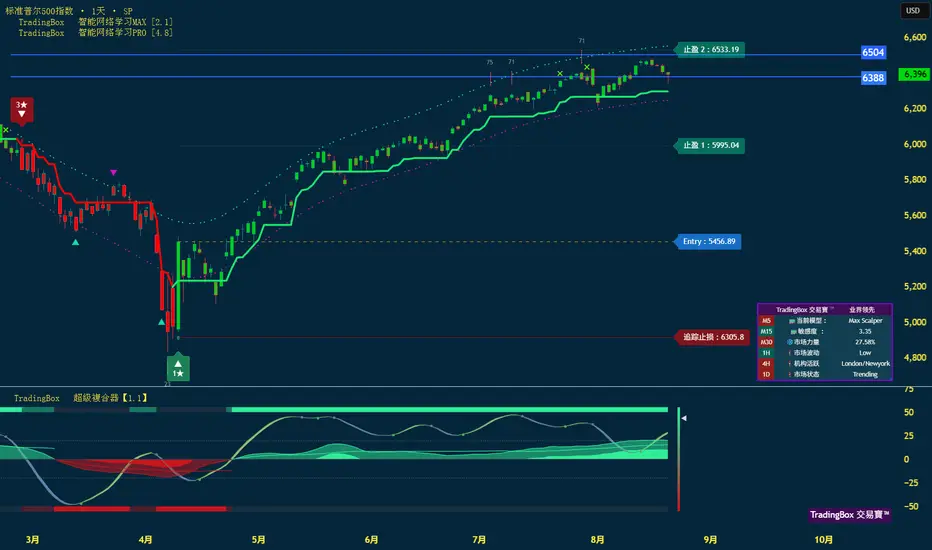

S&P 500趋势与基本交易策略周线复合:熊市反转加上本周的更低收盘价,强烈表明每周⾼点已经完成(熊)

日线复合:任何下跌趋势的反弹应该都是暂时的,周熊市⾄少持续2-3周 (熊)

关键因素:日收盘低于 5999.25,是W3 完成的初步信号

交易策略建议:只要 ES 指数日收盘未⾼于6/12 ⾼点,就继续持有空头头⼨

⚠ 短期交易者应以TradingBox信号系统为准

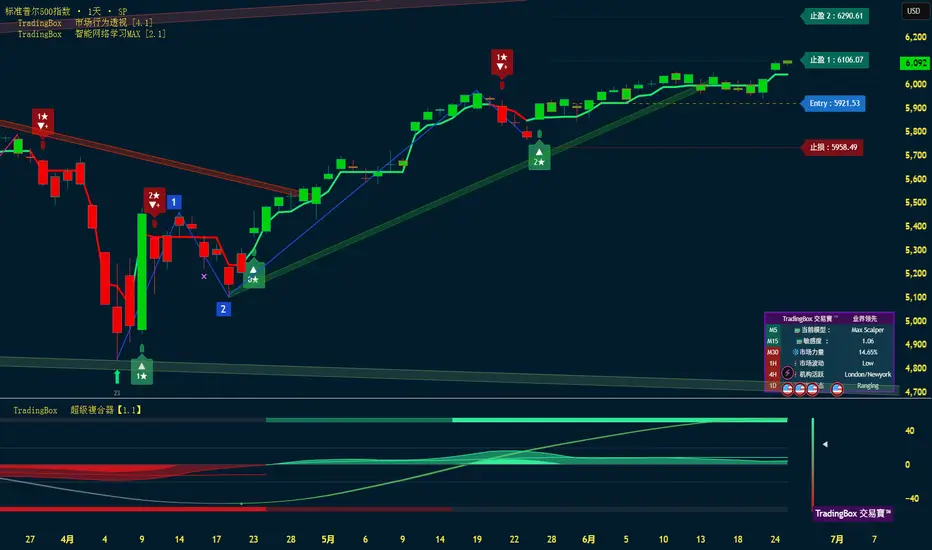

S&P 500趋势与基本交易策略周线复合:熊市反转强烈暗示着周⾼点已经完成 (熊)

日线复合: 日线复合器分歧,超波反转,并价格下跌动能强劲,确认⾼点可能已经完成 (熊)

关键因素:日收盘价低于 6 月 5 日的收盘价,将确认周⾼点已形成,随后应会出现⼀个为期 2-3 周左右的修正,并可能达到 38%回撤位左右

交易策略建议:日线收盘低于 5946(6 月 5 日收盘)即可做空

⚠ 短期交易者应以TradingBox信号系统为准