青岚加密课堂:12月25日晚间BTC行情分析欢迎来到青岚加密课堂,咱们今天对BTC三周期包括消息面进行分析:

短期(15分钟 K线)来看:

哇,咱们的BTC在15分钟图上,最近可是表现出了一股不小的反弹势头哦!你看,价格在昨天下午16:15左右经历了一个小幅跳水后,一直在努力爬坡。最新的K线显示,短期均线MA5(87673.03)已经上穿MA10(87623.45)和MA20(87553),形成了一个漂亮的“多头排列”初期,这说明短线的买盘力量正在增强。MACD指标呢,也刚刚完成了金叉,DIF线(24.4753)和MACD柱(70.5196)都转正并向上,能量柱也是持续放大,这可是非常明确的短线看涨信号呀!RSI也回到了59附近,既不超买也不超卖,还有继续上行的空间呢。所以,咱们短线可以预判为上涨趋势。

中期(1小时 K线 & 4小时 K线)来看:

1小时图上,价格虽然在最近几天有过几次下跌,但都很快止跌反弹,现在正在尝试向上突破。虽然MA20(87691.88)还在MA5(87636.23)和MA10(87638.04)上方,形成了一点点阻力,但MA5和MA10已经开始向上黏合,甚至有交叉向上的迹象。MACD呢,DIF线(39.3904)正在快速追赶DEA线(45.4648),MACD柱(-12.1488)也从负值区缩小,显示空头力量在减弱,多头正在积蓄动能。这说明,中期来看,咱们的BTC正在从之前的震荡下跌中走出,尝试筑底反弹。

再看看4小时图,虽然大的趋势还在下跌,但是MACD指标已经给出了一个非常漂亮的金叉,DIF线(-140.9035)已经上穿DEA线(-155.8258),而且MACD柱(29.8446)也从负值区转正并持续放大。这意味着,在4小时这个周期,多头力量正在强势回归!虽然K线实体还没完全站稳MA20(87865.16)上方,但这种技术形态,往往预示着一波像样的反弹。所以,中期趋势咱们预判为震荡偏上。

长期(1日 K线)来看:

长期日线图上,BTC从10月份以来的大趋势仍然是下跌趋势。价格一直在关键的MA20均线(88944.1)下方运行,上方阻力重重。不过呢,咱们也不是没有好消息。MACD指标在日线级别已经形成了金叉,而且MACD柱(537.9904)也从负值区转正并持续放大。这表明虽然大趋势还是空头,但内部已经有比较强的反弹动能了,可能是在构筑一个大的底部或者进行一次深度的反弹。RSI在43.7,处于一个中低位,有进一步修复的空间。所以,长期来看,咱们在大的下跌结构下,正在经历一次震荡反弹。

消息面结合来看:

今天咱们的消息面可以说是喜忧参半呀!

利空方面:230亿美元比特币期权到期和ETF资金持续流出,短期会带来抛压;比特币7万到8万美元区间支撑薄弱以及日线RSI跌破长期均线,都预示了长期回调风险。如果美联储保持高利率,BTC甚至可能跌到7万美元。

利好方面:日本Metaplanet公司获批增持比特币,这是机构长期看好的信号。Jim Cramer 100%看空比特币,嘿,这可是典型的“反向指标”呀,往往意味着市场要反着走!比特币与科技股脱钩,说明它正在走出自己的独立行情。俄罗斯两大交易所准备在2026年推出受监管的加密货币交易,携程海外版Trip.com接入稳定币支付,这些都是加密货币长期发展和普及的重大利好。

综合预判与做单思路:

综合来看,咱们的BTC目前处于一个短期看涨、中期震荡偏上,但长期仍在大下跌趋势中寻求反弹的阶段。短期和中期的技术指标都显示出比较积极的买入信号,尤其是MACD的金叉和能量柱的增长。这股力量可能会推动价格冲击89000-90000甚至更高的阻力位。

然而,咱们不能忽略长期的下行压力和消息面的风险提示,特别是230亿美元期权到期和ETF资金流出,这些都可能在短期内给市场带来回调压力。而且,日线级别的MA均线排列还没有完全修复,7-8万美元区间的支撑薄弱也是一个需要警惕的风险。

做单思路:

* 短线操作者:可以关注15分钟和1小时的上涨动能,在支撑位(比如87500-87600区域)附近轻仓尝试多单,止损设在近期低点下方。目标看88000-88200。但要快进快出,毕竟上方压力还是有的。

* 中长线操作者:目前不是一个明确的趋势反转点,更多是下跌趋势中的反弹。可以观望为主,等待价格能有效突破日线级别的MA20(大概在89000附近)并站稳,或者等待回调到更强的支撑区域(例如84000-85000)再考虑布局。如果价格能站稳90000以上,并且ETF资金流出状况改善,可以考虑小仓位介入。但一定要控制风险,因为长期风险警示还在呢。

关键支撑位: 87500(短),87000-87200(中),84000-85000(长)。

关键阻力位: 88000-88200(短),89000-90000(中),92000-93000(长)。

可能出现的反转形态: 短期内,如果价格能突破88200并站稳,可能会形成一个小的W底反转形态。中长期来看,MACD在日线级别的金叉是一个看涨的信号,如果能伴随大的成交量突破关键阻力,就有可能形成更大级别的趋势反转。但是,现在还没到那个程度,咱们还是得保持谨慎。

最后送大家一句交易金句:在不确定性中寻找机会,是交易员的本能;在风险前保持敬畏,是交易员的智慧!

受限于图表篇幅和平台合规准则,更多关于实时资讯对市场情绪影响的量化拆解,已更新在我的 个人资料页 (Profile)。欢迎点击我的头像,通过主页展示的渠道进行更多技术探讨。

X-indicator

金汇得手:圣诞节黄金冲高回落 明天高空低多美元指数周三探底回升,日线收长下影阳线。周五关注97.5-97.8区间。

黄金周三冲高4525附近受阻回落,晚间跌至4448一线,日线收十字星。明天倾向高位震荡或回落为主,本月还有4个工作日,4525可能就是本月高点。目前上方阻力4500附近,不破可以小止损空。如果再站上4500,还会去4510甚至本周高点附近。如果受阻回落,下方先看4465或昨天低点4448附近。行情只有有效下破4448,才能继续看4430甚至4406-4381附近,触及可以继续多。

操作建议:4500-4465未破位前小止损高空低多,破位参考上面分析。周三早盘给到4505附近多,4476多,欧美盘4504附近空,4455附近多。

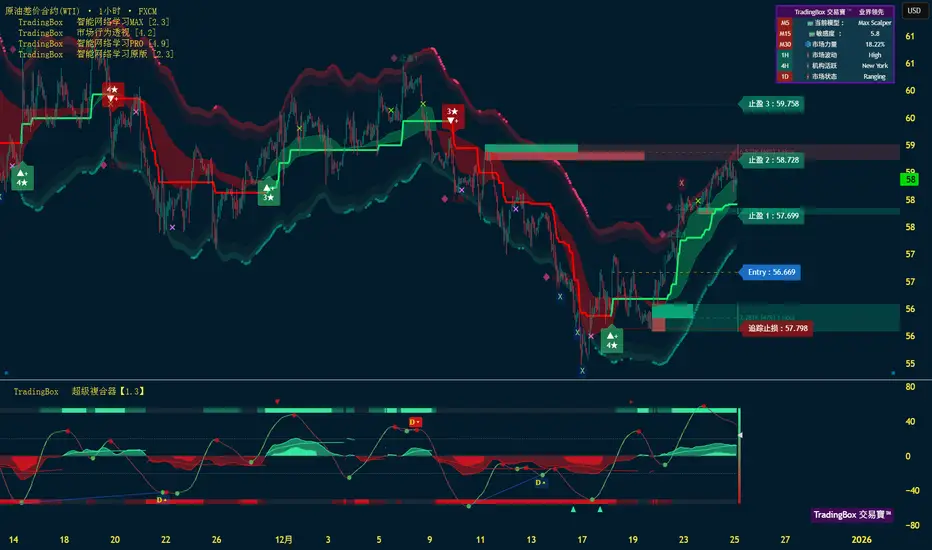

原油也是冲高回落,日线收十字星。明天关注58.7-58.1区间破位,未破位前小止损高空低多。上破看59触及可以再空,下破看57.7附近,不破可以小止损继续多。分析仅供参考,实盘为准。

原油 CRUDE 趋势与基本交易策略周线复合:尚未进⼊超买区。这通常意味着未来 2–3 周趋势仍应整体多头,直到形成⼀个周线⾼点。(牛)

日线复合:来约 3–4 天以横盘⾄下⾏为主,但任何下跌都应只是周线多头趋势中的小级别修正。(熊)

关键因素:任何回落都应被视为周线多头趋势中的小级别修正。

交易策略建议:在日线收盘未跌破 11/21 的次级收盘价之前,可考虑以做多策略为主,目标是突破 2025 年 9 月⾼点。若日线收盘跌破 11/21 的收盘价(略低于 78.6% 回撤位),则短期多头判断失效。

⚠ 短期交易者应以TradingBox信号系统为准!

青岚:12月25日早间ETH分析欢迎来到青岚加密课堂,咱们今天对ETH三周期包括消息面进行分析:

一、技术面:多周期联立分析

1. 短期(15分钟图):震荡反弹,但动能减弱

最近这根15分钟线,价格在2945美元附近晃悠。从昨晚22:30那波急跌到2888美元后,价格一路反弹,最高摸到了2960美元上方。这个反弹让MACD在零轴下方形成了金叉,RSI也从超卖区(34)拉回到了中性的50-60区间。但是,大家注意哦,反弹到高点后,MACD的快慢线(DIF和DEA)虽然都在零轴上方,但红柱(BAR)在缩短,说明上涨的动能在衰减。价格被MA20(约2935)和MA10(约2946)夹着,有点上下两难的意思。短期看,就是一个震荡修复的格局,上方阻力看2955-2965,下方支撑看2930-2920。

2. 中期(1小时图 & 4小时图):下跌趋势中的弱势反弹

把周期拉长到1小时和4小时,情况就清晰多了。趋势是向下的。

* 1小时图:价格一直被MA20(约2938)和MA10(约2945)压着打,典型的空头排列。MACD虽然也在零轴下方金叉了,但位置很低,属于超跌反弹性质,力度很弱。最近100根K线,高点一个比一个低。

* 4小时图:这个周期看得更清楚。价格从12月22日高点3077美元一路跌下来,形成了一个清晰的下降通道。目前价格在通道下轨附近获得支撑,正在尝试反弹。但是,MA5、MA10、MA20三条均线空头排列,像三座大山一样压在头顶(MA20在2977)。MACD在零轴下方,死叉状态,绿柱虽然缩短,但远未转红。这说明中期下跌趋势没有改变,当前的反弹只是下跌途中的一次喘息。

3. 长期(日线图):熊市格局,寻找底部支撑

日线图就有点“惨”了。从11月初的3900多美元跌下来,趋势就是单边下跌。价格在所有主要均线(MA5: 2974, MA10: 2945, MA20: 3040)下方运行,妥妥的熊市结构。MACD在深水区运行,虽然绿柱也在缩短,但距离零轴和金叉还远得很。RSI在44附近,既不超卖也不强势,说明多空双方都在观望。日线级别的关键支撑在前期低点2800-2850美元区域,阻力位则看3000美元整数关口和MA20均线(3040)。

总结技术面:一句话,大周期压小周期。 日线和4小时的下跌趋势,决定了1小时和15分钟的反弹空间非常有限。市场整体处于空头主导的弱势格局。

二、消息面:多空交织,偏谨慎

咱们再看看消息面:

1. 偏空因素:市场整体情绪偏向“恐慌”。有分析指出以太坊呈“下降三角形”形态,增加下行风险。比特币第四季度表现是历史第二差,拖累整个市场情绪。一些机构(如Strategy)暂停购买比特币,转向持有现金,显示风险偏好下降。

2. 偏多因素:也有声音认为以太坊“牛市反转概率增大”,理由是下跌动能减弱、RSI未进入超卖区。同时,有数据显示以太坊正持续从交易所流出,供应收紧,这通常是长期看好的信号。另外,比特币在亚洲时段表现出韧性,起到稳定器作用。

3. 行业动态:监管在持续推进,机构在布局RWA(现实世界资产代币化)。这说明行业在向规范化、深水区发展,是长期利好,但短期对价格刺激有限。

消息面总结: 市场情绪整体偏空且谨慎,但已经出现了一些试图寻找底部的分析和链上积极信号。没有能立刻扭转乾坤的爆炸性利好,更多的是多空双方的博弈和拉锯。

三、综合预判与做单思路

把技术和消息结合起来看,青岚的判断是:

ETH目前处于中长期下跌趋势中的一次弱势反弹/震荡整理阶段。 大趋势向下没有改变,但短期因为超卖和部分资金抄底,跌势有所放缓。这个位置直接V型反转的概率极低,更大的可能是在当前位置(2900-3000)反复震荡,消耗空头力量,或者震荡后再次向下测试2800-2850的强支撑区域。

青岚给咱们的交易思路:

* 对于短线交易者(15分钟/1小时周期):可以在这个震荡区间内做高抛低吸。关键策略是逢高做空,而不是追涨。比如,价格反弹到2955-2970区域,遇到阻力(结合1小时MA20或4小时MA5),可以轻仓试空,止损放在2980上方,目标看向2930、2910。如果价格先跌到2920-2930支撑区,可以小仓位博反弹,但必须快进快出,止损放在2910下方。

* 对于中长线交易者(4小时/日线周期):建议继续观望,不要急于抄底。真正的底部需要形态(如双底、头肩底)和指标的共振确认。理想的布局位置可能在两个地方:一是放量强势突破3000美元并站稳,趋势可能转变;二是再次恐慌性下跌,测试2800美元甚至更低,出现日线级别的底背离。目前这两个信号都没出现。

* 仓位管理:当前市场不确定性高,无论多空,都必须严格控制仓位,建议使用平时仓位的1/3到1/2,并且一定要设好止损。

受限于图表篇幅和平台合规准则,更多关于实时资讯对市场情绪影响的量化拆解,已更新在我的 个人资料页 (Profile)。欢迎点击我的头像,通过主页展示的渠道进行更多技术探讨。

12.25 比特币走势分析:比特币目前仍处于震荡之中,短线方向不明确,观望为主(比特币合约交易)军长12.25 比特币价格今日行情:比特币目前运行在88,000附近,整体行情依然偏清淡,结构上与昨天没有任何本质变化,短线依旧没有给出明确方向。

从当前盘面来看,存在两种可能的演化路径:一种是从84,398这一线起算,整体还差一笔c浪的上行,完成之后再开启新一轮下跌;另一种则是这一轮ABC反弹已经在当前区域结束,行情在区间内震荡消化之后,继续向下展开。

从结构上看,上方有明显的趋势线压制,下方同样存在通道支撑,行情被压缩在一个狭小区间内反复震荡。只有当价格有效突破上方压力,或者实质性跌破下方支撑,行情的空间才会真正被打开。在此之前,区间内的波动整体价值不大,交易体验也会比较差。

综上分析,结构如昨天,短线没有明确方向,观望为主。

黄金提前布局挂单的4480多单,目前最高4490,注意减仓获利10个点!来吧,4480 多单精准挂进场!目前最高给到4490,

先行减仓收割一口,10 个点到手。

提前一个多小时布局,

价格回踩给到位置,

进场就是节奏。

就问一句:

每天跟着老纪,提前布局,轻松吃一单,舒不舒服?

节前行情,

不贪、不追,

把主动权牢牢握在自己手里。

剩下的交给市场,

该拿的利润,我们已经装进口袋了。

久等了!今天周三策略来临!兄弟们,简单说下现在的黄金节奏。

从结构上看,这一波从 4430 一带拉升到 4525 高点,趋势没问题,但高点下来并没有走单边回落,而是横着震荡消化。

1小时、30分钟整体还是多头结构里的回踩整理,并不是转空。

目前价格围绕 4490 上下震荡,上方 4520-4525 是明显压力区,下方 4475-4480 是这轮回踩的关键支撑。

短周期里,均线已经走平,说明现在不是追价的时候,要等回踩给位置。

节奏一句话:

👉 趋势没走坏,但要用耐心换确定性。

⸻

🎯 老纪给到今天的执行思路(只一单)

黄金挂多单:4480 附近

• 止损:4470 下方

• 目标:4500-4510 区域

回踩不破支撑,顺着大结构接多,不追、不抢、不情绪化。

如果不给回踩,宁可空仓休息,也不硬上。

欧元EUR趋势与基本交易策略周线复合:尚未进⼊超买区。这通常意味着未来 2–3 周趋势仍应整体多头,直到形成⼀个周线⾼点。(牛)

日线复合:来约 3–4 天以横盘⾄下⾏为主,但任何下跌都应只是周线多头趋势中的小级别修正。(熊)

关键因素:任何回落都应被视为周线多头趋势中的小级别修正。

交易策略建议:在日线收盘未跌破 11/21 的次级收盘价之前,可考虑以做多策略为主,目标是突破 2025 年 9 月⾼点。若日线收盘跌破 11/21 的收盘价(略低于 78.6% 回撤位),则短期多头判断失效。

⚠ 短期交易者应以TradingBox信号系统为准!

12.24 比特币走势分析:比特币目前仍处于震荡之中,方向不明确,观望为主,上下都有可能,偏继续向上反弹(比特币合约交易)军长12.24 比特币价格今日行情:比特币目前在87,400一线,从中线角度来看,行情依然没有走出明确方向。价格既没有有效突破上方的趋势线压制,也没有跌破下方通道下轨的支撑,整体仍然处在一个狭小区间内的震荡阶段,上下两个方向在当前都是成立的。

今天的行情存在明显的结构争议性。一种情况是,当前红黄色区域整体都属于b浪的一部分,后面仍然会有一笔向上的c浪;另一种情况是,前面这一波ABC上涨已经结束,现在的反抽只是下跌途中的修正,后续将继续向下破位。

综上分析,今日短线没有明确方向,红黄两种结构均有可能。个人偏继续反弹。

金汇得手:黄金上破4500 回落找机会继续多 美元指数昨天收阴,再次到前低附近。今天要防止行情二次下探没新低反弹,暂时关注97.4-97.8区间,强支撑97.2。

黄金昨天日内强势拉升,4497附近受阻回落,但是晚间又收回,日线收阳。早盘拉升接近30美金,目前走势不好下手。建议接近日内低点做多,走强的话顶底转换位置多。上方先看早盘高点4513附近,上破再看10-30美金。强阻力4540附近,触及不破可以考虑空。如果晚间行情回落,震荡的话,接近4460或4450可以继续多。

操作建议:早盘接近4500或4486多,接近4540空。昨天给出两次4497附近空单,4455多和4447附近多。

原油如期上涨收阳,今天接近58多,走强的话58.2附近先多,目标59附近,不破反手小止损空。分析仅供参考,实盘为准。

BTC如期回落,目前进入期权拉锯阶段开单建议:合约,昨日94K附近空头止盈出场;如跌破87K后开再考虑短空追至85.5K附近止盈;中长期合约建议等大额期权到期后,观察机构买入和ETF流入情况,如出现单边行情后追入。

(有梦分析)周二黄金计划,多空关键位之上偏多,以回调看多为主,二次不破前高回调看空为辅,每一次进场必须要有信号而且背靠关键位。周二黄金计划,多空关键位之上偏多,以回调看多为主,二次不破前高回调看空为辅,每一次进场必须要有信号而且背靠关键位。

玄机量化btc日线级别80%胜率玄机量化提示:一个月动一次的机会到了,这次的 BINANCE:BTCUSDT 日线级别和周线级别叠加出现了买点,并且玄机资本前几天还是底部信号, BINANCE:ETHUSDT 和 BINANCE:SOLUSDT 均出现了日线级别买点

这个剧情是不是和11.22日我那次发出来的一样,请大家记住今天12.23日

然后在补充一点,不是说出现买点了就梭哈全仓买进,这不是百分百胜率,可以逐渐吃入现货仓位,一定要做好资产管理!日线要拿十天,周线要拿十周,所以这一次仓位要持有一个月左右,希望大家这次都可以吃到盈利!

黄金GOLD趋势与基本交易策略周线复合:周级别超买,周⾼点可能已经临近。

日线复合:日⾼点临近,可能与周⾼点重合。(熊)

关键因素:自10月 28 日低点 开始的上涨看起来属于修正⾏情。12 月初出现了收盘价重叠,这不符合推动浪的特征,⽽是典型的修正⾛势。尽管目前⽆论周还是日线动能都尚未进⼊转势状态,但如果这轮上涨如预期是⼀次修正,下周应当是完成这波上涨的最晚时间窗⼝。

交易策略建议:仍然选择观望策略,直到黄⾦运⾏到⼀个可以确定完成周线低点的位置,⽽这⼀情况在未来⼏周内不太可能出现。在我看来,这轮自 10 月⾼点开始、呈现为横盘震荡区间的修正完成后,⽆论是向上还是向下,都很难获得的有价值的交易机会。

⚠ 短期交易者应以TradingBox信号系统为准!

BTC 后市走势_2025.12.23本观点,是对 12.22 复盘观点 中点位的纠偏

BTC在90500遇阻向下,暂时未冲击预期中的 91500。差的这1K和周一晚间微策略单周未增持有关。

调整结束后,BTC会继续向上冲击,上方阻力:

$90400

$93300

$94600

个人预期BTC在冲击前高94600之后,可能还会创造新低(74400附近?)。现在看有点难度,但如果基本面在高位爆出黑天鹅是不是更合理?

BTC 关键位置保卫战:88,500 能否守住?从 4H 级别来看,大饼精准回踩到了之前的筹码密集支撑区(88.5k - 88.2k)。

这里是多头的最后防线:

✅ 守住: 短线看一波反弹,目标 90k 上方。

❌ 跌破: 瀑布开启,直奔 86k。