Delta期权希腊值

Delta 显示了投资组合(策略)的价值理论上会随着标的资产价格变化 1 个点而变化多少。

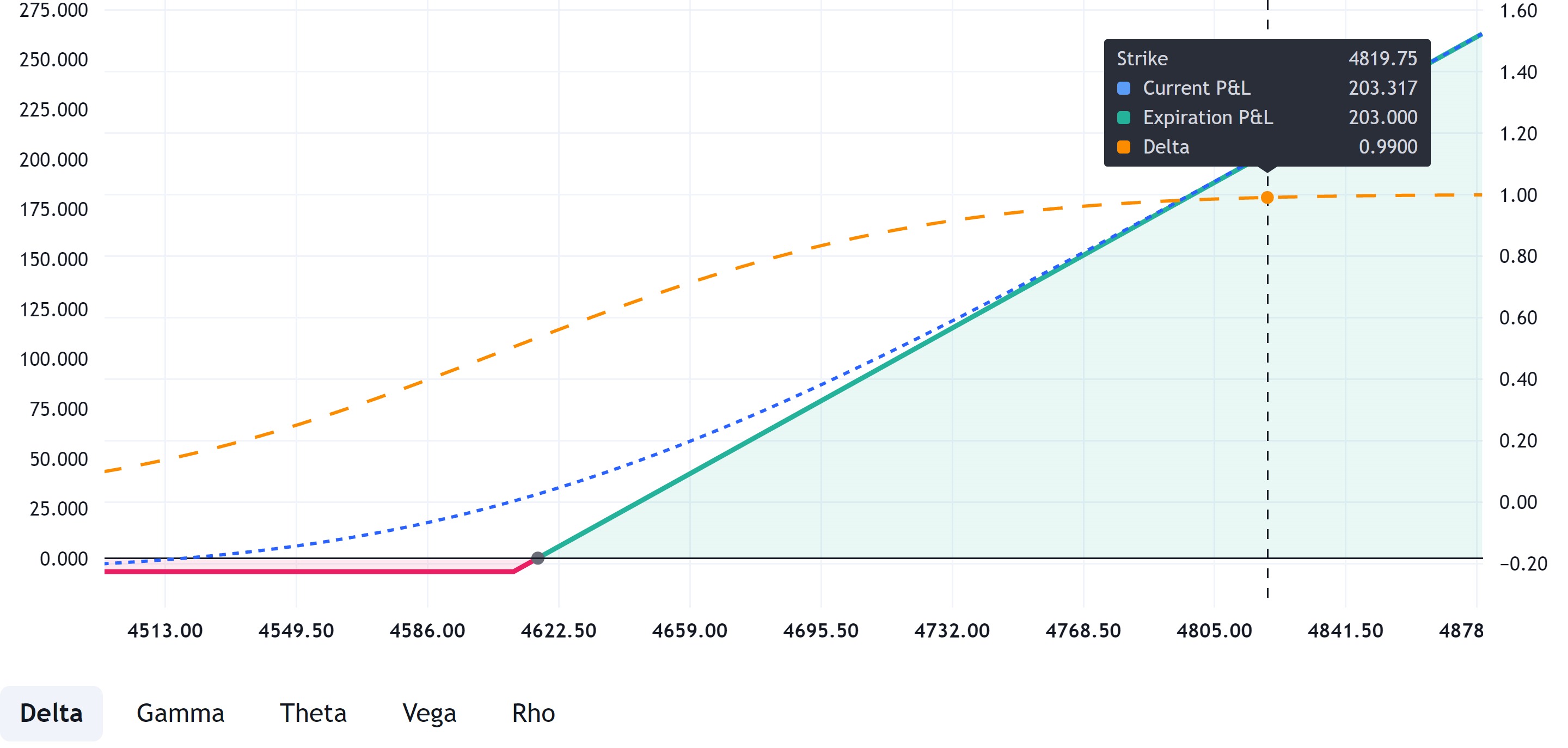

考虑执行价格为 4630 的 S&P 500 期货看涨期权。假设看涨期权价格为 54.25 点。假设此选项的增量为 0.5,这意味着,如果标准普尔 500 指数期货价格变化 1 点,期权价格将变化 0.5,变为 54.75。期权的货币性影响 Delta 值。实值看涨期权的执行价格显着低于标的资产的当前价格,其 Delta 值通常接近 1,表明期权价格与标的资产价格之间的相关性更强。(见下文)

另一方面,价外看涨期权的执行价格高于标的资产的当前价格,其 Delta 值通常接近 0。(见下文)

与看涨期权不同,看跌期权的货币性和 Delta 值之间的关系是相反的。实值看跌期权的 Delta 值通常接近 -1。虚值看跌期权的 Delta 值通常接近 0。平值看跌期权的 Delta 值接近 -0.5。

When the price of the underlying asset changes, the option delta also changes. For example, let's again take a call option on the S&P 500 futures with a strike of 4600. Let's assume that the current price of the underlying asset is 4610. If the price of the futures on the S&P 500 index increases to 5000, then the delta of our option will approach 1, which will mean that our option is now deep in-the-money and fluctuations in the price of the underlying asset are reflected in the price of the option 1 to 1. (see below)

反之亦然,如果标的资产价格大幅下跌,比如跌到4000,那么我们期权的Delta就会减少并接近0,即标的资产价格的波动不会影响期权的价格 。(见下文)

对于多头看跌期权仓位,Delta 的表现就像一面镜子。 其值范围为 -1 到 0。对于行使价远小于中心行使价的看跌期权,Delta 趋向于 0,而对于行使价显着大于中心行使价的看跌期权,Delta 趋向于 -1。

当交易者预期一些重大消息并因此波动性增加或减少,但无法预测标的资产的价格将走向何方时,Delta 用于构建 Delta 中性策略。这种策略的一个例子是跨式策略。交易 Delta 中性策略的人希望从期权价格时间衰减或隐含波动率变化中获取收益,同时不希望受到基础价格方向变化的影响。