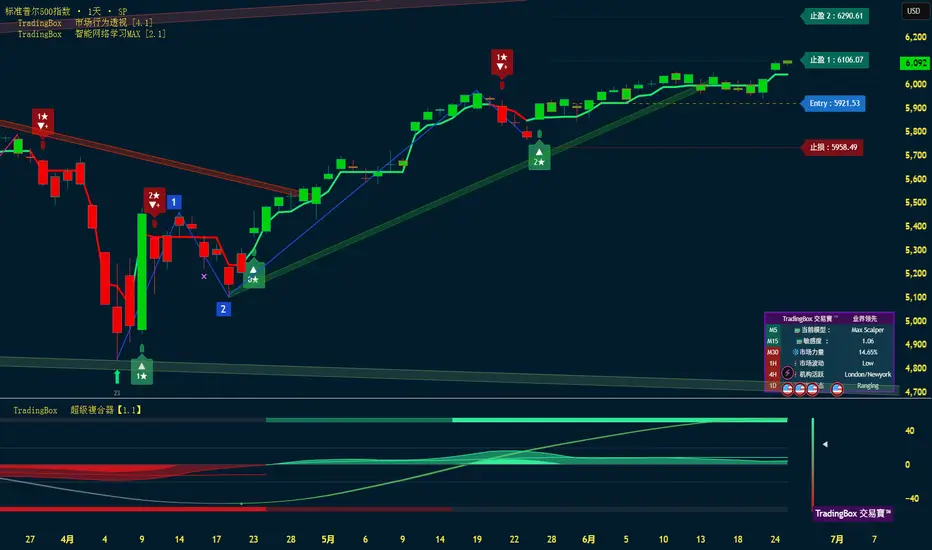

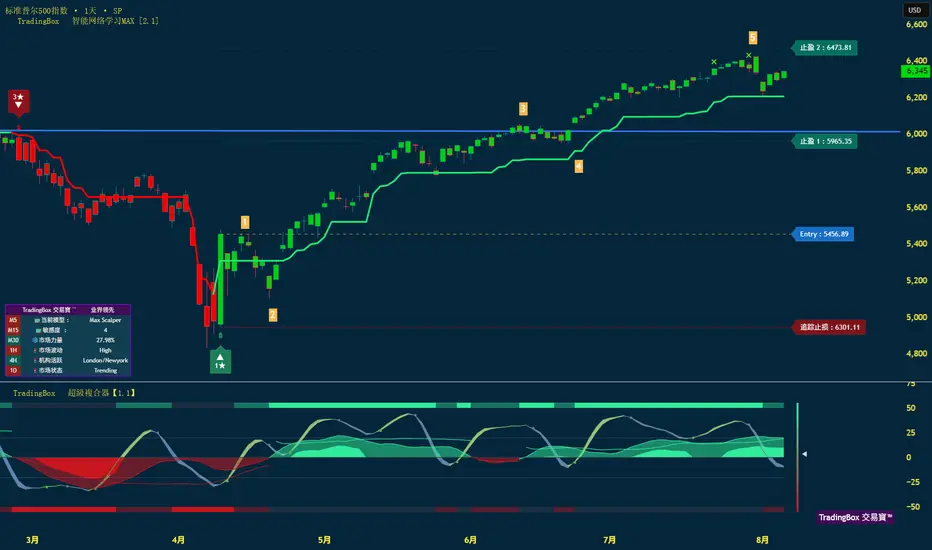

S&P 500趋势与基本交易策略周线复合:任何上涨都应⾮常有限,整体熊市横盘⾄下跌持续3-4周。(熊)

日线复合:⽇线中性,虽然标普上周⼩幅创下⼀个⾼点,次⽇又收低,但整体⽇线仍是在⼀个横盘⾏情中。

关键因素:标普500已处在周⾼点完成的位置,并在未来⼏周可能出现⼤幅的下跌。但更⾼时间框架下标普仍为⽜市,趋势⽜市预期将会持续到今年年底。

交易策略建议:ES 在 6425.5 以下收盘(9 ⽉ 2 ⽇收盘)是确认周⾼点已形成的初步信号。

⚠ 短期交易者应以TradingBox信号系统为准!

交易观点

S&P 500趋势与基本交易策略周线复合:任何上涨都应⾮常有限,整体熊市横盘⾄下跌持续3-4周。(熊)

日线复合:⽇⾼点应该已经完成,但⽇线需要⼀个超波空头反转来确认。

关键因素:标普500已处在周⾼点完成的位置,并在未来⼏周可能出现急剧下跌。

交易策略建议:ES 在 6455.5 以下收盘(8 ⽉ 25 ⽇收盘)是确认周⾼点已形成的初步信号。

⚠ 短期交易者应以TradingBox信号系统为准!

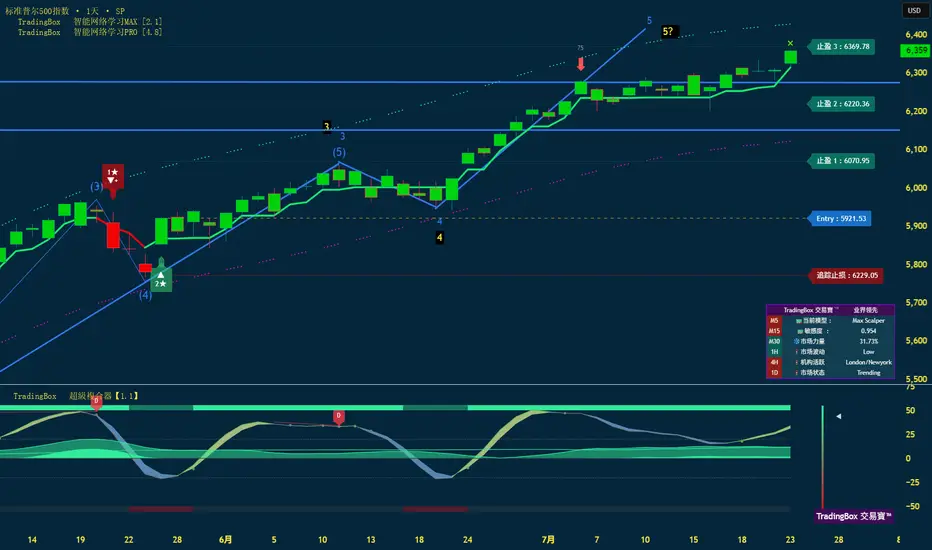

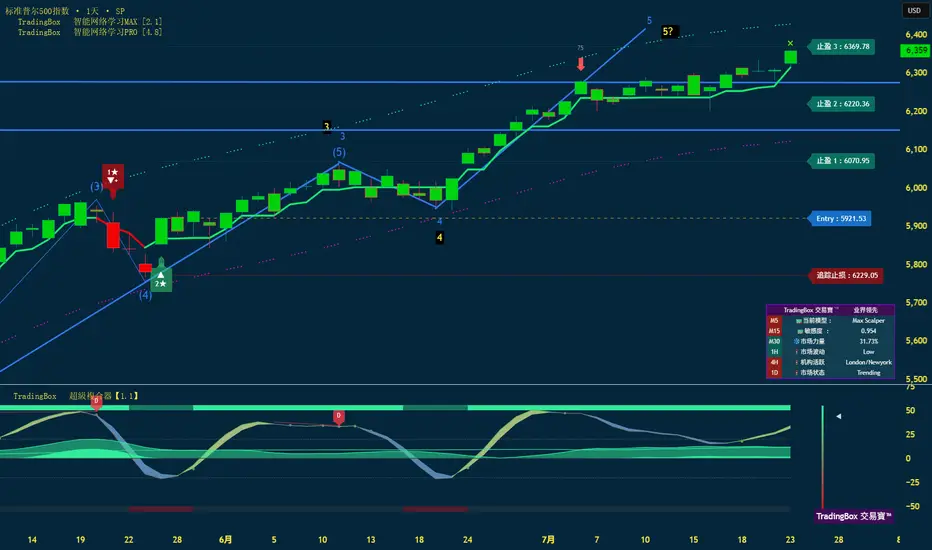

S&P 500趋势与基本交易策略周线复合:任何上涨都应⾮常有限,整体熊市横盘⾄下跌持续3-4周。(熊)

日线复合:未来一两天内可能出现日线高点。

关键因素:若价格跌破6472.25(8月27日潜在次级W.4:5低点)并收盘低于6455.5(ES,8月25日收盘价),则表明周线高点可能已完成。若收盘低于6388.25(8月21日摆动低点收盘价),则确认周线高点。纳斯达克指数(NQ)今日接近61.8%回撤位,仅差几点,8周期日线动能达到超买,也警告日线高点即将来临,这应与周线高点一致。

交易策略建议:若价格跌破今日低点(6472.25),即潜在的W.4:5,将打破当前的短期看涨形态;若跌破周一低点(潜在的W.4),则强烈表明这一小级别推动上涨已完成,周线高点也已完成。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:任何上涨都应⾮常有限,整体熊市横盘⾄下跌持续3-4周。(熊)

日线复合:周五是⼀个处在完成⽇⾼点的理想位置, 这次⽇⾼点应与周⾼点吻合。

关键因素:上周是从4⽉低点起的第18周。⼀年多来,标普500指数每隔15-18周⾄少会出现⼀次反转,⽇收盘价低于6445.76(8⽉12⽇收盘价)是⽇线⾼点完成的初步信号。

交易策略建议:周高点可能已完成。但仍需日线收盘收低于 6389.77 ,即 7 月 28 日收盘价,才能确认。

⚠ 短期交易者应以TradingBox信号系统为准!

标普500趋势与交易策略周线复合:整体熊市横盘至下跌持续3-4周。(熊)

日线复合:日高点临近。

关键因素:下周是4月低点以来的第18周,标普的特性周趋势反转通常在15-18周,如果行情再次产生新高点也应该非常短暂。

交易策略建议:如果每日收盘价低于 6325.25价格将继续走低。

⚠ 短期交易者应以 TradingBox,信号系统为准

关于美股市场牛、熊市抄底和逃顶的个人观点

一、熊市出现的必要条件(三个前提)

1. 高估值

2. 持续加息

3. 经济开始回落(盈利大幅下滑)

• 三者同时出现,才需要考虑美股进入熊市的可能。

• 历史案例:2000年互联网泡沫、2008年金融危机、2018年、2022年。

• 特例:2020年疫情、贸易战等黑天鹅,不可预测且反弹迅速。

二、逃顶时机

• 仅在加息持续一段时间 → 经济走弱 → 盈利下滑时,市场失去盈利支撑才会见顶。

• 仅有高估值或加息,不足以导致熊市。

• 当前(2025年8月12日):没有加息、经济未明显走弱,所以不考虑熊市。

三、抄底策略

• 硬着陆型(严重危机)

• 经济衰退或危机(如2000、2008)。

• 跌幅极深,腰斩以上。

• 降息作用有限,要等经济复苏才进场。

• 软着陆型(经济走弱但无衰退)

• 跌幅有限,一般不破周线200日均线。

• 触及200日均线即可考虑买入。

四、普通投资者的操作建议

• 美股熊短牛长,上涨行情中建议只买不卖。

• 美股多数调整在 3%-5%,10%以上调整一年不到一次。

• 精准逃顶或捕捉回调难度大,胜率低。

• 回调后入场的胜率更高,因为多数回调后都会创新高。

美股2025Q2财报季整体概况截至2025年8月初,90%以上的标普500成分公司已公布二季度财报。据FactSet统计,约81%公司盈利超预期,81%公司营收超预期,远高于过去5年平均水平 。总体来看,标普500本季每股收益同比增长约11.8%,已连续三个季度实现双位数增长 ;同期营收增速约6.3%,创2022年Q3以来新高,仅能源板块营收同比下滑 。盈利与营收增速基本同步向好,带动标普500近期接连创历史新高(图见左)。当前标普500前瞻市盈率约为22.1倍,高于近5年(19.9倍)和10年(18.5倍)的历史均值 。

• 盈利与营收增长:FactSet数据显示,标普500二季度整体盈利(按年率)增速11.8%,营收增速6.3%,十个板块中仅能源营收下滑 。其中,通信服务、信息技术、金融等板块盈利均大幅增长。

• 超预期比例:约81%的公司盈利超出市场预期,仅7%接近预期、12%不及预期 。营收方面,同样81%的公司超预期,创下2021年Q2以来新高 。总体看,企业业绩普遍强于预期。

超预期与市场反应

正向超预期虽频出,但股价反应平平:FactSet指出,二季度财报中盈利超预期的公司平均股价仅上涨0.9%(两交易日前后) ;相比之下,盈利不及预期的公司股价平均下跌5.6%,远超过过去5年平均水平(–2.4%),市场对差于预期的惩罚尤为严厉 。例如,英特尔7月发布大幅不及预期的财报后,股价在一周内累计下跌约11% 。综上看,财报**“低容忍度”**特征明显:好于预期对股价刺激有限,但差于预期时多头仓位快速出逃。

• 市场整体反应:三大股指在财报期震荡上行。纳指和标普接连创历史新高,科技股领涨,但行情过于依赖少数头部股 。随着业绩公布进入尾声,市场对盈利惊喜的反应趋于谨慎,而对负面消息则反应放大。

• 投资者情绪:部分分析师警示,当前市场宽度偏窄、估值偏高,对业绩“瑕疵”零容忍,高盛等机构认为一旦基本面出现松动,指数可能出现一定幅度回调 。

业绩最强公司与共性分析

近期财报中表现亮眼、股价反应积极的公司多集中于科技与金融领域,并普遍具备以下共性:业务结构多元、全球布局、成本控制优秀,以及深度参与AI和云计算等新兴领域。典型例子包括:

• Palantir(PLTR):主营AI数据分析平台。Q2营收同比**+48%**达到创纪录的10亿美元,超过预期 ;其中美国商业营收+68%、全球商业营收几近翻倍 。公司将全年营收指引大幅上调,股价短期上涨约4%,今年已累计翻倍以上 。Palantir借助AI热潮加速商业化,创新服务模式令成长性远超行业均值。

• SoundHound AI(SOUN):语音AI技术公司。Q2营收达4270万美元,同比**+217%*大增 ;非GAAP每股亏损收窄至0.03美元,明显好于预期。尽管毛利率下滑,但营收远超市场预期,实现“大幅超预期”*成长 。消息公布后,股价应声大涨,成为市场讨论焦点。

• 微软(MSFT):Q4(截至6月)营收764.4亿美元,同比增+18%,超出市场预估;云计算(Azure等)收入单季增长26% ,推动整体盈利增长。发布后股价盘后上涨近9% ;截至发布时,2025年累计涨幅约22%。微软作为云和AI基础设施龙头,其业绩表现和管理层预期均传递出行业高景气度。

• 大型科技股:Facebook母公司Meta、苹果、亚马逊、谷歌等“七大科技巨头”中,已公布财报的五家均营收/盈利超预期(超出幅度2.6%–6.1%不等),仅特斯拉差强人意 。这些公司具有全球化业务(苹果中国营收、亚马逊国际电商等)、AI驱动服务(Meta元宇宙及广告、谷歌云与搜索),以及较强的成本控制与高毛利业务,业绩贡献稳定。

• 金融板块:美国大行(摩根大通、高盛、花旗等)Q2盈利普遍强劲。高盛研究报告称,大行二季度核心盈利比市场预期高出8% ,主要受贷款增长、手续费收入和减计拨备影响。同时,高盛上调美银、富国、花旗等银行股评级至“买入”,认为其资产负债和资本回报改善可继续驱动估值提升 。

• 能源与工业:埃克森美孚Q2营收虽同比下滑12.4%,但得益于成本控制和产量增长,每股收益仍超过市场预期 。该公司近年累计成本节约135亿美元,并在天然气等高产能项目持续发力 。整体来看,能源板块业绩分化,新能源和传统油气企业各有亮点。

共性分析:以上公司均具有创新驱动与规模优势。多数企业投入大量资源发展AI、云计算或可再生能源(如微软、Palantir、NextEra Energy等),业务增长点清晰;同时也具备相对稳定的基础收入(订阅费、金融服务费等)。此外,它们普遍拥有全球业务布局,国际市场贡献提升;并通过成本与开支管理保持利润率,如银行费用增长控制在较低水平 。这些特征使其在业绩环比和同比增速上领先同行,受到市场青睐。

机构观点与评级动态

机构投资者对二季度财报持总体乐观态度,但对未来走势则观点分歧。高盛等大行积极看好银行和周期股,给予调升评级;同时,也警示市场估值风险。主要观点包括:

• 银行板块:高盛发布研究报告称,美国大型银行Q2盈利强劲,核心净息差改善是主要驱动力,将美国银行(BAC.US)、富国银行(WFC.US)、花旗集团(C.US)列为首选标的 。其预计大行未来数年可实现双位数净收入增长和更高资本回报率,并指出监管改革将释放上千亿美元资本。 分析师认为,这些银行由于资产负债优势和市场份额恢复,业绩有较大上行空间。

• 科技与成长股:多家投行维持对热门科技股(如苹果、谷歌、微软)的积极评级,因其AI投资见效和服务营收持续增长。但同时有分析师提醒,市场当前由少数大盘科技股推动已达历史高位,整体估值偏高 。部分策略师预期今秋将出现10%程度的回调,并建议逢高关注价值股或轮动至更加防御型板块。

• 大宗商品与通胀关注:随着特朗普关税政策反复,市场担心成本上行对企业利润的侵蚀。高盛策略师指出关税实质上是税收,会在一定程度上抵消降息提振 。因此,在通胀尚未持续回落的背景下,投资者越来越谨慎,避险资金流向稳健收益板块。

• 资金轮动及ETF趋势:各大券商报告显示,7月以来资金加速从高估值板块(如能源、金融)流出,转向医疗、公共事业、科技等板块 。另外,加密货币ETF吸金显著,单月流入高达120亿美元 ,反映市场对数字资产和另类投资的兴趣上升。

当前估值与宏观环境

在财报因素之外,市场估值水平和宏观政策成为投资决策的重要参考:

• 估值水平:标普500前瞻市盈率22倍左右,高于长期均值 。Morningstar指出,估值的上升主要集中于极少数龙头股,成长股溢价居高不下 。小盘股相对估值更具吸引力,但受经济增长放缓影响较大。整体而言,大盘股仍享受估值再膨胀效应,但同时也埋下修正风险。

• 通胀与利率:美国6月核心个人消费支出(PCE)同比约**+2.7%** (高于2%目标),CPI同比约2.7% 。物价压力虽较两年前大幅缓解,但仍未回归目标区间,压力点在于食品、住房等居高难降。7月非农新增仅7.3万人 ,劳动力市场显示明显降温。美联储7月会议延续4.25–4.50%利率不变,但重申会根据经济状况灵活调整 。强劲的通胀数据和政策倾向意味着在美联储真正降息前,市场仍需承担高利率下股债双杀的压力。

• 贸易与地缘风险:近期特朗普政府推迟或重启部分加征关税措施,使市场波动加剧。投资者担忧此类摩擦会推高企业成本、抑制盈利前景;但调控幅度未扩大时又会引发资金回流。总体看,贸易政策的反复给市场带来了不确定性,加剧了投资者的防御心理。

• 资金成本与风险偏好:债券市场上,10年美债收益率在波动中小幅走低,部分反映出市场预期美联储将于9月或年底前开始降息 。低利率预期下股票等风险资产的吸引力有所提升,但这也提高了估值泡沫风险。

资金流向与行业轮动

7月美国ETF市场资金流入显著回暖,达到1160亿美元 。各行业资金流向呈现以下特征:

• 领先板块:金融板块(银行、保险等)本月吸金最多,其次是公用事业和科技 。这一方面反映投资者预期利差回升将提振银行盈利(与高盛观点相符 ),另一方面也因科技股仍受益于AI景气。

• 资金撤出:医疗保健、日用消费和能源板块本月出现净流出 。能源板块业绩受原油供应增加和需求放缓影响,市场信心较低;消费品在通胀环境中增长承压。

• 新兴趋势:加密资产相关ETF表现亮眼,7月净吸金120亿美元 (其中以太坊ETF单月吸金53亿美元),远高于上半年水平。另一方面,主动型、主题型ETF持续获得关注,如中国AIETF、智能化主题基金等陆续发行。

• 行业轮动:综合多家机构分析,近期资金呈现**“从大宗/原材料和传统金融流向科技及防御型资产”**的轮动特征 。投资者倾向降低高债务和高成本行业配置,转而青睐业绩确定性较高的板块,如基础设施(公共事业)、医疗健康、以及全球分散型股票。

未来走势与热门板块预测

综合二季度业绩和当前宏观格局,未来2–3个月美股走势可能呈现震荡筑底或结构性分化态势。主要观点包括:

• 持续牛市情景:若企业业绩持续超预期、通胀进一步回落且美联储如预期开始降息,则资金面宽松将延续,多头将继续受益。科技、AI、云计算和软件等高成长板块有望继续成为市场焦点。例如,在云、AI和大数据领域具有领先优势的公司(微软、谷歌、英伟达等)可能再次引领风潮。金融板块若利差改善,亦有望回暖。总体上,前期跑赢的板块(科技、消费非必需品)可能继续得到资金青睐。

• 回调修正情景:高盛和一些市场人士警告,当前股市估值处于高位,基本面矛盾积累较多。 如果出现重大负面因素(如通胀再度升温、贸易战升级、企业盈利普遍下调),可能引发10–20%程度的调整。在此情形下,防御性板块(公用事业、必需消费)、以及债市将表现相对抗跌。此外,中小盘和价值类个股因估值低位也可能获得长期资金关注,形成结构性机会。

• 热门板块:技术创新仍是投资主线。除上述云与AI外,新能源汽车、电池、工业自动化等与新经济相关的板块值得关注。同时,随着美国国防支出和基础设施项目推进,国防军工、基建设备板块可能逐步受到提振。若经济继续温和扩张,消费升级和数字服务行业也具有增长潜力。相对而言,传统能源短期内或难见大幅回升,生物科技等医疗板块需观察融资与政策环境。

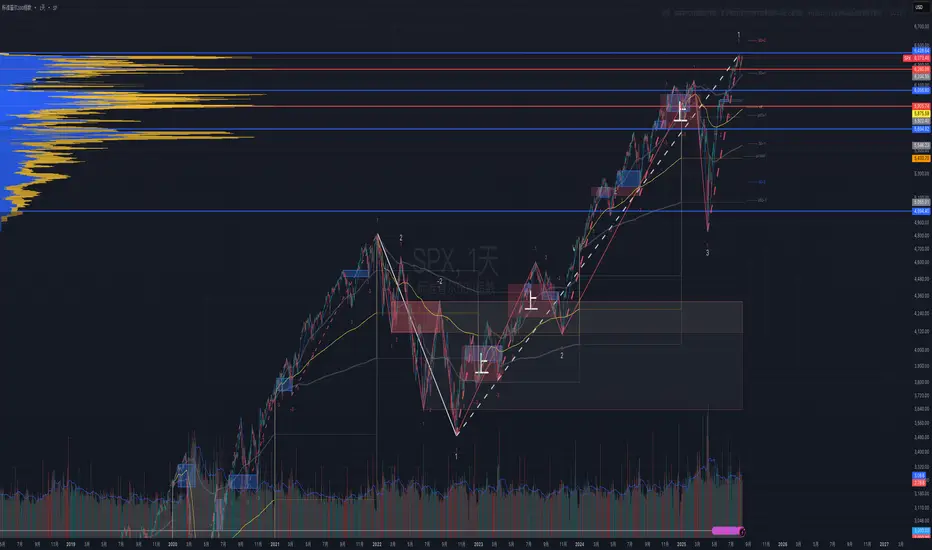

• 市场技术面:标普500近期突破多重阻力位【57†Image】(图右),显示上行动能尚存。但整体RSI等指标趋于高位,技术面已有超买迹象。投资者应警惕短期回撤的可能。展望未来,在市场趋于两极化时,一部分资金可能从指数成分股流向价值洼地或防御资产,导致指数高位盘整。长期看,只要经济不出现衰退,全年的牛市趋势仍具韧性;但短期要防范业绩兑现和情绪逆转带来的回调风险。

综上,在当前业绩驱动与政策预期交织的环境下,美股后市既可能延续牛市趋势,也面临震荡整理的压力。建议投资者关注政策和基本面动向,把握绩优成长板块的机会,同时做好适度分散和防御布局。

标普500趋势与交易策略周线复合:周高点确认,整体熊市横盘至下跌持续3-4周。(熊)

日线复合:在确认日低点前行情横盘至下跌2-3天。(熊)

关键因素:标普反转如预期发生,整体熊市趋势持续3-4周。

交易策略建议:下一个超波顶部反转将是做空增加仓位时刻。

⚠ 短期交易者应以 TradingBox,信号系统为准

标普500高位拉回,是修正还是风暴前兆?美股在夏季展现出韧性,但近期的压力正在加剧。上周五的大跌,不仅仅是对新闻的即时反应,更可能是市场情绪出现深层转变的讯号。

就业数据不如预期,关税阴霾再起

上周五公布的美国就业报告令人失望。 7 月新增非农就业仅 73,000 人,远低于市场预期的 110,000 人。更关键的是前期数据的大幅下修:6 月从原先的 147,000 下修至仅 14,000,5 月也被下调 125,000。合计三个月就少了超过 25 万个就业机会。劳动市场的疲软,已使市场将 9 月降息的机率推升至 66%,联准会政策转趋保守的预期正迅速升温。

同时,总统特朗普宣布进一步加征关税,也加剧了市场的不安。加拿大进口商品的关税从 25% 调升至 35%,而经由第三国转口以规避关税的产品将被课征 40% 关税。此举正值全球经济疲弱之际,投资人反应迅速撤离风险资产。科技与金融板块首当其冲,亚马逊与摩根大通跌幅居前。

短线动能结构出现变化

上周的价格走势明显转弱。标普 500 指数周四曾试图创下新高,但伴随放量的抛售压力,最终形成一根典型的「吞噬阴线」(bearish engulfing candle)。隔日数据出炉后进一步下杀,两天大幅回落且成交量放大,构成一个明显的短期动能反转讯号,从小时图上观察更为明显。

这样的转折也引发不同时间框架交易者的解读差异。对于以小时线为主的短线交易者来说,当前关注重点将转向空头延续型态,包括旗形整理、下跌中继等短期机会。

而对于中长线交易者而言,尽管短线动能疲弱,但大趋势仍未改变。当前市场正回测前期高点转换而来的支撑带,该区域也是 50 日均线所在。若能守稳,这将是趋势交易者考虑重新布局的潜在机会区。

US500 日线图

过去表现并非未来结果的可靠指标

US500 小时线图

过去表现并非未来结果的可靠指标

免责声明:本资料仅供信息和学习用途。提供的信息不构成投资建议,也未考虑任何投资者的个人财务状况或目标。任何涉及过去表现的信息均不可靠地指示未来结果或表现。社交媒体渠道对于英国居民不适用。差价合约和差价交易是复杂的金融工具,因杠杆效应而伴随着快速亏损的高风险。 82.67%的零售投资者在与本提供者交易差价合约和差价交易时亏损。 您应考虑您是否了解差价合约和差价交易的运作方式,并且是否能够承担高风险以避免资金损失。

普500趨勢與交易策略標週線複合:週⾼點即使沒有完成也相當接近。 (熊)

日線複合:熊市反轉可能在周中 (FOMC?)下一個日熊市反轉應與周高點同步。 (熊)

關鍵因素:標普指數正處於完成第五浪(7月17日至8月1日)的寬泛時間區間FOMC公告將在周三發布。週五有兩個關鍵的日時間因素指向日高點。

交易策略建議:標普指數正處於完成第五浪(7月17日至8月1日)的寬泛時間區間FOMC公告將在周三發布。週五有兩個關鍵的日時間因素指向日高點。

⚠ 短期交易者應以 TradingBox,訊號系統為準

标普500趋势与交易策略周线复合:周⾼点即使没有完成也相当接近。(熊)

日线复合:熊市反转可能在周中 (FOMC?)下一个日熊市反转应与周高点同步。(熊)

关键因素:标普指数正处于完成第五浪(7月17日至8月1日)的宽泛时间区间FOMC公告将在周三发布。周五有两个关键的日时间因素指向日高点。

交易策略建议:标普指数正处于完成第五浪(7月17日至8月1日)的宽泛时间区间FOMC公告将在周三发布。周五有两个关键的日时间因素指向日高点。

⚠ 短期交易者应以 TradingBox,信号系统为准

继续混乱,谁知道他还是要上还是要下上下随便就是水观点混淆视线。

Ai的混乱分析。

以下是美国三大主要股指——**标普500(S&P 500)、纳斯达克综合指数(Nasdaq Composite)和道琼斯工业平均指数(Dow Jones Industrial Average)**的当前分析与关键要点:

---

### **1. 标普500指数(S&P 500)**

- **代表范围**:美国500家市值最大、流动性最强的上市公司,覆盖约80%的美股总市值,行业分布均衡(科技、金融、医疗、消费等)。

- **近期表现**:

- 2023年受AI热潮和美联储加息放缓预期推动,标普500上涨约24%;2024年上半年震荡整理,受利率政策和经济数据影响较大。

- 2025年至今(截至7月),指数在**5,300-5,600点**区间波动,估值(PE约21倍)略高于历史均值,反映市场对盈利增长的乐观预期。

- **关键驱动因素**:

- **科技巨头**(苹果、微软、英伟达等)贡献显著,但需警惕估值泡沫。

- **利率政策**:美联储降息预期(或推迟至2025年)影响市场流动性。

- **企业盈利**:2025年Q2盈利增速预计约8%,能源和科技板块领跑。

---

### **2. 纳斯达克综合指数(Nasdaq Composite)**

- **代表范围**:以科技、生物技术和成长股为主(含3,000+公司),权重股包括苹果、亚马逊、特斯拉、Meta等。

- **近期表现**:

- 2023年暴涨43%,受AI和降息预期驱动;2024年波动加剧,部分高估值个股回调。

- 2025年迄今在**17,000-18,500点**区间运行,受芯片(英伟达、AMD)和云计算(微软、谷歌)板块支撑。

- **关键驱动因素**:

- **AI革命**:芯片、数据中心、软件需求持续增长。

- **利率敏感度**:高成长股对利率变化敏感,若美联储维持高利率或导致波动。

- **风险**:监管压力(如反垄断)和盈利兑现能力。

---

### **3. 道琼斯工业平均指数(DJIA)**

- **代表范围**:30家传统行业巨头(如波音、可口可乐、摩根大通),偏重工业、金融和消费。

- **近期表现**:

- 2023年表现落后(+13%),2025年徘徊于**39,000-40,000点**,受经济复苏预期和防御性板块(医疗、消费)支撑。

- **关键驱动因素**:

- **经济周期**:若美国避免衰退,工业股(卡特彼勒、3M)或受益。

- **股息吸引力**:高股息成分股(如Verizon)在利率见顶时受青睐。

- **局限性**:仅30家公司,代表性弱于标普500。

---

### **三大指数对比分析**

| **指数** | **2025年动态PE** | **2025年EPS增速预期** | **主要风险** |

|----------------|------------------|-----------------------|-----------------------------|

| 标普500 | ~21倍 | +8% | 利率政策、地缘政治 |

| 纳斯达克 | ~28倍 | +12% | 科技监管

### **3. 道琼斯工业平均指数(DJIA)**

- **代表范围**:30家传统行业巨头(如波音、可口可乐、摩根大通),偏重工业、金融和消费。

- **近期表现**:

- 2023年表现落后(+13%),2025年徘徊于**39,000-40,000点**,受经济复苏预期和防御性板块(医疗、消费)支撑。

- **关键驱动因素**:

- **经济周期**:若美国避免衰退,工业股(卡特彼勒、3M)或受益。

- **股息吸引力**:高股息成分股(如Verizon)在利率见顶时受青睐。

- **局限性**:仅30家公司,代表性弱于标普500。

---

### **三大指数对比分析**

| **指数** | **2025年动态PE** | **2025年EPS增速预期** | **主要风险** |

|----------------|------------------|-----------------------|-----------------------------|

| 标普500 | ~21倍 | +8% | 利率政策、地缘政治 |

| 纳斯达克 | ~28倍 | +12% | 科技监管

标普500还能继续上涨吗?标普500指数近期创下历史新高,反映市场整体强劲表现。这一出色表现主要得益于亮眼的财报季。标普500成分股公司大多超出盈利预期,显示其基本面稳健。特别是通信服务和信息技术板块,展现出亮眼的增长,进一步提振了投资者对市场的信心。

地缘政治发展也在显著增强市场情绪方面发挥了关键作用。近期与日本签署的大型贸易协定以及与印尼达成的框架协议,为经济往来注入了更多可预见性和正面动能。这些协议通过互惠关税政策和重大投资承诺,有效缓解了全球贸易紧张局势,营造了更稳定的国际经济环境,直接推动了市场乐观情绪。与欧盟正在推进的贸易谈判进一步巩固了这一积极趋势。

此外,稳健的宏观经济指标也凸显了市场上升势头。尽管现房销售有所下滑,但稳定的利率、减少的失业救济申请和上升的制造业PMI表明经济依然强劲。尽管科技和高科技行业在人工智能进步及Alphabet等行业龙头的优异表现驱动下仍是增长主引擎,但汽车芯片制造商等部分领域仍面临挑战。

标普500指数的上涨是企业优异业绩、利好地缘政治变化及稳固经济背景共同作用的结果。虽然近期网络安全事件、科学突破或专利分析并非此轮上涨的直接推手,但这些因素对市场长期稳定与创新仍至关重要。投资者持续关注这些动态,以判断当前市场动能能否持续。

標普500趨勢與交易策略週線複合:週⾼點即使沒有完成也相當接近。(熊)

日線複合:整體趨勢橫盤⾄上漲3-4天(牛)

關鍵因素:下週五為⼀個重要時間因素,價格低於 6284(日線收盤)則確認反轉。

交易策略建議:如果標普指數如預期繼續上漲⼏天,反轉⽔平也會隨之上升。我們將在下期持續追蹤。

⚠ 短期交易者應以 TradingBox,訊號系統為準

标普500趋势与交易策略周线复合:周⾼点即使没有完成也相当接近。(熊)

日线复合:整体趋势横盘⾄上涨3-4天(牛)

关键因素:下周五是⼀个重要时间因素,价格低于 6284(日线收盘)则确认反转。

交易策略建议:如果标普指数如预期继续上涨⼏天,反转⽔平也会随之上升。我们将在下期持续追踪。

⚠ 短期交易者应以 TradingBox,信号系统为准

昨天的K线,藏着今天的交易机会?你可能忽略了这些线索如何利用市场结构与关键价位,为隔日交易建立计画…

每个交易日都在讲述一个故事。有些是明确的趋势日,有些则充满假突破与整理结构。短线交易的关键不在预测未来,而是准确读懂昨天的行情,让你能有结构、有信心地应对接下来的变化。

建立「复盘—规划—执行」这个习惯,是短线交易者最有价值的基本功之一。

以下是每日盘前规划的五步骤:

第一步:从日线图开始

放大视角观察整体日线走势,问自己几个问题:

昨天的K棒是趋势棒还是犹豫棒?

收盘靠近高点/低点还是留下了长影线?

是否对前一个关键价位产生有效反应?

这能帮你建立对当前动能与方向的初步判断。例如:如果昨日收在低点,可能显示短期卖压占上风,今天开盘就要注意弱势延续的可能。

US500 日线图

过往表现并非未来结果的可靠指标

第二步:标记前一日高点与低点

切换至 5 分钟图,标记昨日的最高价与最低价。

突破前高后若站稳,可留意多方延续型交易机会

假突破不站稳,可考虑反手布局

前低亦然,具备相似意义

这些价位是许多当冲与波段交易者的参考位,常成为新一日的价格战场。

US500 5 分钟图

过往表现并非未来结果的可靠指标

第三步:研究前一日盘中走势

观察价格在昨日高低点之间的波动行为:

是单边趋势日?

是来回震荡盘?

有无突破失败的快速反转?

中段是否出现结构转折?

这能帮助你了解当日主控方何时进场、何时失势,若同样区域再次被测试,有何潜在行为可预期。

US500 5 分钟图

过往表现并非未来结果的可靠指标

第四步:建立简单交易计画

综合前三步后,问自己:

今日开盘价落在昨日区间之内?之上?之下?

有无明确的突破区?

理想交易情境是什么?相反讯号又是什么?

举例:

情境 A: 如果开盘在昨日高点之上,我会观察回测站稳后找多头接力点。

情境 B: 若跌破昨日低点并确认压力,我将观察反弹做空机会。

情境 C: 若开盘处于昨日区间内,观察第一波测试是否失败,伺机反手操作。

这些并非预测,而是给自己一套行动逻辑,避免被盘中噪音干扰。

第五步:补充辅助指标

当主要结构清晰后,可加上辅助工具提高交易信心:

昨日成交量 POC(成交量集中的价格)

VWAP 或锚定 VWAP(关键事件起点)

亚洲盘高低点参考(特别适用于外汇与期货)

但请记住:这些工具需建立在结构与价格行为之上,否则仅是图上装饰。

总结

将「昨日高低点」与「市场结构」结合,能帮助你看清图表脉络,转化为具备逻辑性的交易行动计画。

这不只是技巧,而是一种让你进场时更有依据、更冷静的操作方式。

免责声明:本资料仅供信息和学习用途。提供的信息不构成投资建议,也未考虑任何投资者的个人财务状况或目标。任何涉及过去表现的信息均不可靠地指示未来结果或表现。社交媒体渠道对于英国居民不适用。差价合约和差价交易是复杂的金融工具,因杠杆效应而伴随着快速亏损的高风险。 82.67%的零售投资者在与本提供者交易差价合约和差价交易时亏损。 您应考虑您是否了解差价合约和差价交易的运作方式,并且是否能够承担高风险以避免资金损失。

S&P 500趋势与基本交易策略周线复合:⾼点临近,通常强劲⾏情中压⾏pro快云的第四周⾏情就会反转(熊)

日线复合:日线⾼点临近,应该与周⾼点重合(熊)

关键因素:周四是⼀个时间因素,5浪即使没有完成也应当临近,标普处在完成周⾼点的位置

交易策略建议:日线收盘低于 6275,即 7 月2 日的收盘价,这表明周⾼位可能已经完成,接下来将迎来持续⼏周的修正

⚠ 短期交易者应以TradingBox信号系统为准

S&P 500趋势与基本交易策略周线复合:⾼点临近,通常强劲⾏情中压⾏pro快云的第四周⾏情就会反转(熊)

日线复合:⾏情可能继续横盘上涨2-3天去完成⽇线⾼点(牛)

关键因素:5浪顶点,应当临近

交易策略建议:两周前的空头/看跌策略很快被⽌损出局,标普指数可能在下周完成周⾼点,随后出现 3-4 周的修正

⚠ 短期交易者应以TradingBox信号系统为准

S&P 500趋势与基本交易策略周线复合:熊市反转加上本周的更低收盘价,强烈表明每周⾼点已经完成(熊)

日线复合:任何下跌趋势的反弹应该都是暂时的,周熊市⾄少持续2-3周 (熊)

关键因素:日收盘低于 5999.25,是W3 完成的初步信号

交易策略建议:只要 ES 指数日收盘未⾼于6/12 ⾼点,就继续持有空头头⼨

⚠ 短期交易者应以TradingBox信号系统为准