Ausgangsanalyse

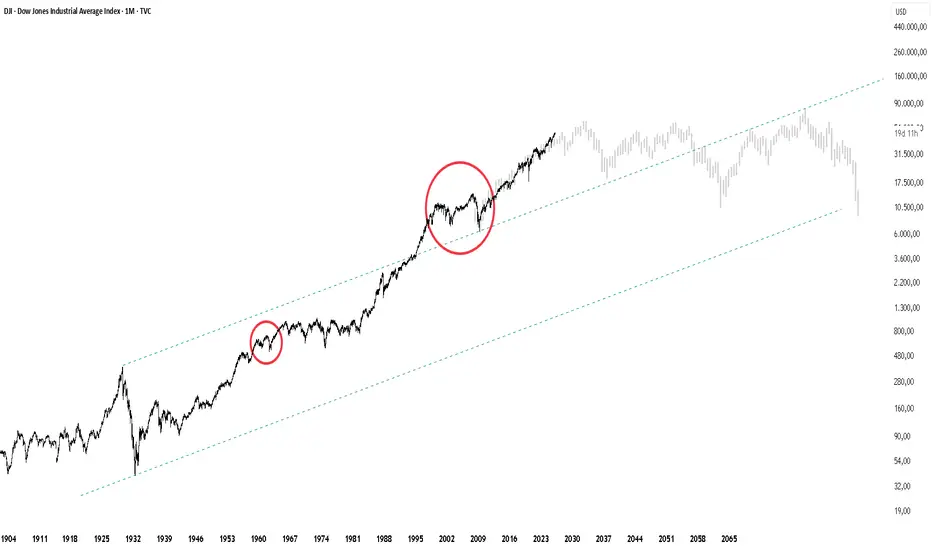

Wir beobachten zunehmende Schwäche im Dow Jones Industrial Average – nicht im Preis, sondern im Momentum. Im Kontext des Marktzyklus und der Elliott-Wellen-Theorie deutet diese Entwicklung auf eine mögliche bald beginnende Grand-Supercycle-Welle 4 hin.

Klassisches Spätzyklus-Verhalten für längere Korrektur, Seitwärtsmärkte oder tieferen Risk-Off-Move. Geopolitik + Schulden: Doppelbelastung für US-Assets

1. US-Verschuldung außer Kontrolle

Staatsverschuldung > $34 Billionen

Zinskosten explodieren → bald größer als Verteidigungsetat

Neue Schulden dienen nicht mehr Wachstum, sondern Schuldenverwaltung

👉 Markt erkennt: Schulden wachsen schneller als die Wirtschaft

2. Zinsfalle der USA

Hohe Zinsen nötig gegen Inflation

Hohe Zinsen = untragbare Schuldendynamik

Fed steckt zwischen Inflation bekämpfen und Staat finanzierbar halten

👉 Glaubwürdigkeitsproblem

3. Defizite trotz Vollbeschäftigung

Normalerweise spart ein Staat im Boom

USA machen Rekorddefizite im Aufschwung

Kaum fiskalischer Puffer für echte Krise

👉 Extrem untypisch – und gefährlich

4. Außenpolitik als Kostenfaktor

Militärische Präsenz weltweit

Ukraine, Nahost, Taiwan → Dauerbelastung

Sicherheitsgarantien = implizite finanzielle Verpflichtungen

👉 Geopolitik = struktureller Kostenblock

5. De-Dollarisierung (langsam, aber real)

Sanktionen als geopolitisches Werkzeug

Länder reduzieren USD-Abhängigkeit

Weniger natürliche Nachfrage nach US-Anleihen

👉 Langfristiger Druck auf Dollar & Bonds

6. Ausländische Käufer ziehen sich zurück

China, Japan weniger US-Treasuries

Fed nicht mehr „Buyer of last resort“

Staat konkurriert mit Privatwirtschaft um Kapital

👉 Zinsen müssen steigen → Aktien leiden

7. Politische Blockade & Wahljahr

Schuldenobergrenze als politisches Druckmittel

Kurzfristige Lösungen, keine Strukturreformen

Vertrauen leidet

Geopolitische Unsicherheit, Kriege, Handelskonflikte, Kapital flieht aus Risiko-Assets

Volatilität ↑, Vertrauen ↓

Wir beobachten zunehmende Schwäche im Dow Jones Industrial Average – nicht im Preis, sondern im Momentum. Im Kontext des Marktzyklus und der Elliott-Wellen-Theorie deutet diese Entwicklung auf eine mögliche bald beginnende Grand-Supercycle-Welle 4 hin.

Klassisches Spätzyklus-Verhalten für längere Korrektur, Seitwärtsmärkte oder tieferen Risk-Off-Move. Geopolitik + Schulden: Doppelbelastung für US-Assets

1. US-Verschuldung außer Kontrolle

Staatsverschuldung > $34 Billionen

Zinskosten explodieren → bald größer als Verteidigungsetat

Neue Schulden dienen nicht mehr Wachstum, sondern Schuldenverwaltung

👉 Markt erkennt: Schulden wachsen schneller als die Wirtschaft

2. Zinsfalle der USA

Hohe Zinsen nötig gegen Inflation

Hohe Zinsen = untragbare Schuldendynamik

Fed steckt zwischen Inflation bekämpfen und Staat finanzierbar halten

👉 Glaubwürdigkeitsproblem

3. Defizite trotz Vollbeschäftigung

Normalerweise spart ein Staat im Boom

USA machen Rekorddefizite im Aufschwung

Kaum fiskalischer Puffer für echte Krise

👉 Extrem untypisch – und gefährlich

4. Außenpolitik als Kostenfaktor

Militärische Präsenz weltweit

Ukraine, Nahost, Taiwan → Dauerbelastung

Sicherheitsgarantien = implizite finanzielle Verpflichtungen

👉 Geopolitik = struktureller Kostenblock

5. De-Dollarisierung (langsam, aber real)

Sanktionen als geopolitisches Werkzeug

Länder reduzieren USD-Abhängigkeit

Weniger natürliche Nachfrage nach US-Anleihen

👉 Langfristiger Druck auf Dollar & Bonds

6. Ausländische Käufer ziehen sich zurück

China, Japan weniger US-Treasuries

Fed nicht mehr „Buyer of last resort“

Staat konkurriert mit Privatwirtschaft um Kapital

👉 Zinsen müssen steigen → Aktien leiden

7. Politische Blockade & Wahljahr

Schuldenobergrenze als politisches Druckmittel

Kurzfristige Lösungen, keine Strukturreformen

Vertrauen leidet

Geopolitische Unsicherheit, Kriege, Handelskonflikte, Kapital flieht aus Risiko-Assets

Volatilität ↑, Vertrauen ↓

Ohne Handelsstrategie bist Du an der Börse verloren...

相关出版物

免责声明

这些信息和出版物并非旨在提供,也不构成TradingView提供或认可的任何形式的财务、投资、交易或其他类型的建议或推荐。请阅读使用条款了解更多信息。

Ohne Handelsstrategie bist Du an der Börse verloren...

相关出版物

免责声明

这些信息和出版物并非旨在提供,也不构成TradingView提供或认可的任何形式的财务、投资、交易或其他类型的建议或推荐。请阅读使用条款了解更多信息。