BABA🌎阿里巴巴人工智能雄心壮志加速推进:Qwen 创纪录的发布和战略投资

阿里巴巴正经历强劲增长,这主要得益于其人工智能助手 Qwen 的出色表现。该应用在公开测试版发布仅一周后,下载量就突破了 1000 万,创下了同类工具史上最快的发布速度。

这一成功标志着阿里巴巴正式进军消费级人工智能市场,并巩固了其作为 ChatGPT 和其他全球生成式人工智能领导者的直接竞争对手的地位。

Qwen 不仅仅是一个聊天机器人

阿里巴巴将 Qwen 定位为“通往日常生活的智能门户”。

与许多西方订阅模式不同,阿里巴巴强调免费增值模式,并将人工智能深度融入其生态系统。其计划包括实施“基于代理的人工智能”功能,以实现诸如订餐、预订旅行以及在淘宝等平台上购物等任务的自动化。

该应用目前仅在中国大陆地区可用,预计很快将推出国际版本。

巨额投资与财务业绩

为实现其宏伟目标,阿里巴巴正在调动大量资源。此前宣布的三年内投资3800亿元人民币(约合530亿美元)的人工智能计划,其规模堪比美国IT巨头。

这些投资已初见成效:

营收增长:2026财年第一季度,云智能业务营收同比增长26%至334亿元人民币,主要得益于市场对人工智能计算能力和云服务的强劲需求。

人工智能产品爆炸式增长:人工智能产品营收已连续八个季度实现三位数增长,表明中国企业正在积极采用人工智能技术。

如何提高云业务的盈利能力仍然是一项关键挑战,因为构建人工智能基础设施的成本高昂,给云业务带来了压力。

在限制下进行技术创新

面对美国的出口限制,阿里巴巴正在积极寻找提高效率的创新方法。 Aegaeon 近期推出的 GPU 池化系统显著降低了对英伟达芯片的依赖。在 Beta 测试阶段,这项技术将支持数十个 AI 模型所需的 GPU 数量减少了 82%,从 1192 个减少到 213 个。

这一成就凸显了该公司通过软件优化来减轻制裁影响的能力。

阿里巴巴是少数几家提供全栈 AI 服务的全球平台之一。对国际扩张和合作伙伴关系等前景广阔领域的战略投资(例如,小鹏汽车计划于 2026 年使用爱图地图进行无人驾驶出租车试验)为其长期增长奠定了基础。

然而,目前的股价估值已经过于乐观,要维持高速增长,需要持续的高额投资和完美的战略执行。

我们认为,目前正处于第四浪,在强劲的增长势头之后,股价需要回调才能继续上涨。

总的来说,我们认为股价不会出现派发。诸多因素表明,未来增长将出现回调。

A3minvestments

CPRTCopart——十年长线投资之选

在与RB Global (RBA) 的双寡头垄断格局中,CPRT 堪称长期投资组合中的优质资产。其高利润率、卓越的股本回报率 (ROIC)、零负债且现金充裕的资产负债表是其坚实的基础。

ST🌎 森萨塔科技 (Sensata Technologies) 是一家表现强劲的企业,受到出色的季度业绩和战略合同的推动。

2025 年第三季度的所有关键指标均超出预期。

收入和调整后营业利润率 (19.3%) 高于公司指导上限。

FCF 转换率达到创纪录的 105%,显示出有效的营运资金管理以及为投资、股东分配和债务削减产生现金的强大能力。

资本配置战略转变,重点减债:净杠杆率降至2.9倍。

管理层对 2025 年第四季度的预期持乐观态度,预计将保持较高的营业利润率(19.3% 至 19.5%),收入为 890-9.2 亿美元,调整后每股收益为 0.83-0.87 美元。

新业务增长潜力巨大,与汽车制造商签署了重要合同。仅美国的潜在潜在市场就超过 1 亿美元。

自2022年初以来,受财务和运营业绩恶化以及估值与其高价不一致的推动,该股一直处于下跌趋势。

市场正试图打破该股的下跌趋势。这是该股第二次成功从上方测试移动平均线和下降趋势线,这是自 2022 年以来首次发生这种情况。

AMBA🌎 安霸公司(Ambarella)的营收增长令人瞩目,同比增长超过 50%,这得益于其战略重心从汽车市场转向物联网 (IoT)。物联网不再是公司曾经的主要关注点——自动驾驶汽车,如今已成为其主要营收来源,也是公司财务前景改善的关键驱动力。

安霸此前的投资价值主要基于前景可观但发展缓慢的自动驾驶项目。如今,其 75% 的营收来自物联网领域,该领域不仅包括监控摄像头,还包括可穿戴摄像头、机器人和边缘计算设备。

这一成功的基础是采用 5nm 工艺制造的全新 CV5/CV7 处理器。这些芯片的独特之处在于,它们能够在单个芯片上集成图像处理、视频编码和人工智能功能。这种集成使公司能够为小型、低功耗设备(例如无人机或摄像机)提供更强大的解决方案,并制定高价,从而避免与低成本制造商直接竞争。

物联网产品开发周期短,研发投资能够更快地转化为收入,而汽车产品则需要更长的开发周期。物联网和汽车应用采用通用技术平台(CVflow)可以降低开发成本。

缺点:

增长未能转化为可观的自由现金流。公司对单一分销商(WT Microelectronics,占总收入的71%)和单一制造商(三星)的依赖性令人担忧,这会带来供应链风险。高昂的芯片生产成本可能会对盈利能力构成压力。

DGX US🌎Quest Diagnostics 提供临床实验室检测、信息管理服务和解决方案,以改善患者健康。其服务被医生、医院、保险公司和其他医疗机构用于诊断、监测和治疗疾病。

核心业务领域包括:

诊断信息:主要收入来源,包括各种实验室检测。

信息技术:开发医疗数据管理解决方案。

消费者服务:患者可通过公司平台直接进行检测。2024 年净运营现金流为 13.3 亿美元。

公司拥有稳定的股息历史,五年复合年增长率为 7.59%。

2025 年 10 月 21 日,Quest Diagnostics 发布了强劲的第三季度业绩。营收为 28.2 亿美元,高于预期的 27.3 亿美元。每股收益达到 2.60 美元,高于预期的 2.50 美元。

有机收入增长率(不包括收购)为 6.8%。

该公司上调了全年营收和每股收益预期。

预计营收在 109.6 亿美元至 110 亿美元之间,调整后每股收益在 9.76 美元至 9.84 美元之间。

SPX US🌎当前这波上涨的第一波已经结束,我们现在进入第二波。

第二波的目标位已经达到——缺口已经填补。

突破 6870 将确认我们进入第三波。

这一标志与新年反弹行情吻合。

此外,市场预期美联储降息以及政府停摆结束,都将支撑这波上涨势头。

NBIS US🌎Nebius (NBIS) — 人工智能浪潮下的强劲增长

第三季度,核心数据中心业务营收达到 1.461 亿美元,同比增长高达 355%。

与微软的合作从根本上改变了 Nebius 的业务规模。公司关键指标——年度经常性收入 (ARR) 预计明年将达到 70 亿至 90 亿美元,高于今年的 9 亿至 11 亿美元。这意味着七倍的增长,考虑到潜在的新交易,这还是一个保守的估值。

Nebius 是 NVIDIA 的精选合作伙伴,享有优先获取最先进 GPU(AI 芯片)的特权。

自主研发的推理平台(AI 模型部署平台)的推出,进一步提升了 Nebius 的整体价值主张,使客户能够更快、更高效地部署基于 AI 的解决方案。

尽管公司整体仍未实现盈利,但毛利润增速加快(同比增长365%),毛利率也提高了2个百分点。这是未来盈利能力的关键指标。

调整后EBITDA亏损同比收窄89%至520万美元,核心AI基础设施部门在该指标上已实现盈利,毛利率达到19%。

与一些竞争对手(例如CoreWeave)相比,Nebius采取了较为保守的债务策略,从而降低了AI投资放缓的风险。

公司预计将在2027-2028财年实现运营盈利,并有望最早在明年实现调整后EBITDA为正。

财报发布后,股价较峰值下跌40%,为投资者提供了一个更具吸引力的买入时机。尽管基本面业绩出色,但市场反应过度。

LYFT US🌎第三季度关键业绩:增长强劲,势头持续

Lyft 第三季度财报证实其复苏战略正在奏效。

业绩创历史新高:公司活跃用户数(2870 万,超出预期 120 万)和订单额(47.8 亿美元,同比增长 16%)均创历史新高。

稳定增长:乘车量同比增长 15%,连续第十个季度实现两位数增长。

财务状况良好:运营现金流依然强劲(过去 12 个月累计达 10.8 亿美元)。

Lyft 活跃用户数的增长是一项关键指标。它表明市场对 Lyft 服务的需求旺盛,并为未来的盈利奠定了基础,即使目前的促销活动暂时抑制了收入增长。

未来增长预测及驱动因素

管理层给出了令人鼓舞的展望,预测到 2025 年及以后将实现加速增长。

预订量和利润率:预计预订量将同比增长 17-20%,调整后 EBITDA 利润率为 2.7-3.0%。

主要增长驱动因素:

加州保险改革法案 (SB 371):该法案将于 2026 年生效,届时将大幅降低保险成本(目前已降至每次行程 6 美元),使服务更经济实惠,并提高盈利能力。

Tank 市场评估 (TAM):首席执行官 David Risher 估计,美国市场总潜在出行量为每年 1610 亿次,而 Lyft 和 Uber 目前仅占约 25 亿次。这意味着巨大的增长空间。

扩张与合作:收购(FREENOW、TBR)使 Lyft 的潜在市场规模翻了一番,并使其得以进入高端市场和欧洲出租车市场。

战略重点:混合网络与合作伙伴关系

Lyft 并不惧怕自动驾驶汽车 (AV),而是将其视为机遇,并正在构建混合模式。

混合网络:公司认为,在可预见的未来,仅靠自动驾驶汽车无法满足市场需求。司机合作伙伴与自动驾驶汽车的结合将产生协同效应。

主要合作伙伴关系:

Waymo:深度技术整合,旨在最大限度地提高车队利用率。这项战略合作伙伴关系计划将业务拓展至纳什维尔以外的地区。

Flexdrive:一家子公司,负责确保 90% 的车队可用性(充电、清洁、维修),这对自动驾驶汽车的部署至关重要。

细分市场:在大学校园和医疗运输领域的成功贡献了第三季度 70% 的增长。

估值:鉴于其增长速度,估值被严重低估。

分析师对估值的预测范围很广,反映了自动驾驶汽车影响的不确定性,但即使是保守的预测也表明其具有上涨潜力。

估值倍数:鉴于 Lyft 的营收预计增长超过 15%,其远期估值倍数却低得惊人:

2027 年市盈率:约 12 倍(对于一家两位数增长的公司而言,这个倍数极低)。

市现率:约 7-8 倍(基于 12-14 亿美元的保守自由现金流预估)。

风险调整:计入巨额股票期权补偿 (SBC) 和保险准备金无疑会降低这些数字。然而,即使考虑这些因素,目前的估值仍然显得保守。

风险:转型中的可控风险

主要风险在于自动驾驶汽车:理论上,谷歌和特斯拉等巨头可能会发起价格战,这对 Lyft 不利。然而,自动驾驶汽车的全球推广将面临监管和文化方面的障碍,这给了 Lyft 足够的应对时间。

2328 HK🌎中国人民财产保险公司(PICC)是一家中国财产保险公司。

公司的主要业务分为以下几个板块:

汽车保险:提供机动车保险产品。

商业财产保险:提供商业财产保险。

货物保险:提供船舶、船只及航运保险。

公众责任保险:为投保人提供责任保险。

意外及健康保险:提供意外及医疗费用保险。

农业保险:提供农业企业保险产品。

信用及担保保险:提供信用及担保交易保险。

其他:包括与房屋、特殊风险、船舶、建筑及信贷相关的产品。

公司分部:合并投资活动收入及支出、联营公司业绩份额以及非经营性收入及支出。

在最近六个月的报告中,公司每股收益(EPS)为1.20港元,比分析师预期的1.04港元高出15.68%。

公司上半年净利润达262.7亿港元,较上年同期的148.4亿港元增长76.96%。

净资产收益率(ROE)14.5%

市盈率(P/E)10

市净率(P/B)1.3

股息收益率3.2%

1117 HK🌎中国现代乳业是一家位于中国大陆的奶牛养殖和原奶生产企业。

主要业务:

原奶业务:奶牛养殖,生产和销售原奶

饲料业务:动物饲料的贸易、生产和销售

其他业务:公司还涉足电子商务、牧草种植和奶牛养殖。

公司是中国蒙牛乳业股份有限公司的子公司。

公司去年出现亏损,但预计将于2025年扭亏为盈,并于2026年实现盈利。

公司中期扭亏为盈是其主要根本驱动力。

市净率:1.00

净债务:130.8亿元人民币

经营现金流:25亿元人民币

自由现金流:-19.5亿元人民币

公司预计在不久的将来也能实现自由现金流盈利。

2469 HK🌎分比是一家在中国运营的控股公司。其主要业务集中在非正规职业教育和培训领域。公司业务模式分为三大板块:

课堂辅导:通过在学习中心和校园提供面授课程的方式提供辅导服务。

在线学习:包括在线课程、订阅套餐和互动练习。

图书销售:教育书籍的生产和销售,以及相关的印刷和技术服务。

最显著的利好因素是公司上半年净利润的显著增长。净利润由亏损4141万港元转为盈利2.4346亿港元。

净资产收益率(ROE)13.6%

经营现金流(OCF)和自由现金流(FCF)均为正值

净负债为负值

1186 (CRCC) HKEX 🌎中国铁建股份有限公司(CRCC)是全球最大的专业从事基础设施项目设计、施工和管理的企业之一。该公司是《财富》世界500强企业,也是中国领先的企业。

核心业务

工程承包:铁路、公路、城市轨道交通(地铁)、桥梁、隧道、机场、港口、水工建筑和房地产

设备及材料制造

设计、勘察及咨询服务

货物及材料物流与贸易

金融运营及资产管理

在中国国内市场和国际市场均有运营。

极低的市盈率是关键。

市盈率 3.63

市净率 0.20

股息收益率约为 5.37%

提醒一下,港元与美元挂钩,这意味着收益率以美元计算。

值得注意的是,公司经营性现金流呈现负增长(12个月内为-292亿元人民币),这与大型基础设施项目的实施周期和融资特点有关。

上季度,城轨新签合同量大幅增长(同比增长109.0%)。

政府和社会资本合作(PPP)项目在新订单中的占比为25-30%,表明公司正在向更高质量、更稳定的商业模式转型。

海外新签合同量同比增长59.1%。(数据来源于前一个报告期的同比数据)

公司负债水平相对较低。

自由现金流(FCF)为负,但我们预计其将逐步转为正值。

BTCUSD🌎比特币在过去十多年里一直保持着良好的周期性走势。

以往的周期中,当比特币价格在正弦波中达到峰值时,其价值会从峰值下跌超过75%。

预计比特币价格将从长期趋势线附近出现短期反弹,这也符合12月预期的圣诞行情。

这些周期表明,回调会在正弦波触底之前结束,而且几乎总是在同一时间段内结束,这预示着明年对于多头来说将非常艰难。

363 HK🌎上海实业控股有限公司(港交所代码:363)是一家投资控股公司,也是上海实业投资控股有限公司(简称“上资集团”)集团的核心企业。

公司通过以下几个业务板块运营:

基础设施及环境保护:包括收费公路和桥梁项目投资,以及供水和清洁能源项目。

房地产:专注于房地产开发和投资,以及酒店管理。

消费品:从事卷烟、包装材料和印刷品的生产和销售。

综合医疗健康:从事药品和保健品的生产和销售,提供分销和供应链管理服务,以及管理零售药店特许经营网络。

市净率:0.3

市盈率:5.6

每年派发两次稳定股息。

股息收益率:6.85%

预计未来几年股息支付额将有所增长。

股息占利润的39%,占自由现金流的72%。

公司资产负债表增长缓慢。

一只不错的派息股票。

BTDR US🌎Bitdeer Technologies Group

通过运营改进、行业趋势和战略举措相结合的方式实现增长

以下是具体内容:

Bitdeer 公布 2025 年第二季度营收同比增长 56.8%,达到 1.556 亿美元。这一增长主要得益于挖矿收入和挖矿硬件销售额增长 42%。

该公司 2025 年 4 月的比特币挖矿量较 3 月增长 45.6%。

比特币价格上涨直接影响了 Bitdeer 挖矿业务的盈利能力。

USDT 发行方 Tether 于 2025 年 3 月增持 Bitdeer 股份至 21.4%,并在 4 月进一步增持至 24% 以上。

该公司正积极扩展其能源和数据中心容量。自 2025 年初以来,已投入使用 361 兆瓦的容量,总可用电力容量将达到 1.3 吉瓦。预计到年底,算力将增至 1.6 GW。

Bitdeer 已确认,其算力有望在 2025 年 10 月底达到 40 EH/s,并计划在年底前超越这一数字。

该公司正专注于 SEALMINER A4 项目,该项目旨在实现前所未有的芯片能效,约为 5 J/Th。

Bitdeer 计划在美国建立一条生产线。

截至 2025 年第二季度末,Bitdeer 持有 1,502 枚比特币(当时价值约 1.7 亿美元),较上年同期的 113 枚比特币大幅增长。

STBA US🌎S&T Bancorp 是一家在美国区域银行领域运营的银行控股公司。

在最近的报告期内,实际每股收益 (EPS) 持续超出预期。

例如,在截至 2025 年 3 月 31 日的季度中,实际每股收益为 0.87 美元,而预期为 0.75 美元,超出预期 16.31%。

市净率 0.98

市盈率 10.9

股本回报率 9.5%

净利润率 22.4%

资产负债表同比稳步增长

股息收益率 3.5%

U US🌎Unity Software 是一家提供实时创建和管理交互式 3D 内容平台的公司。其软件解决方案用于开发适用于手机、平板电脑、计算机、游戏主机以及增强现实和虚拟现实设备的内容。公司业务传统上分为两大核心领域:

创建解决方案:面向内容创作者、开发者、设计师、工程师和架构师的产品,支持创建交互式 2D 和 3D 内容。

运营解决方案:帮助开发者发布、盈利和支持其产品的解决方案。例如,这些解决方案包括广告变现服务(Unity Ads)和游戏内购买支持(Unity IAP)。

过去 12 个月,公司营收为 17.8 亿美元。

尽管营收稳步增长,但根据美国通用会计准则 (GAAP),公司仍处于亏损状态:过去 12 个月净利润为 -4.3234 亿美元。

值得注意的是一个积极的信号:过去一年的 EBITDA 转正,达到 383 万美元。

11 月 5 日发布的 2025 年第三季度财报是推动股价上涨的主要催化剂。

每股收益 (EPS) 为 0.20 美元,远超市场普遍预期的每股亏损 0.23 美元。

营收也轻松超出预期。

在强劲的业绩表现下,管理层发布了下一季度的业绩指引。

预计营收将在 4.4 亿至 4.5 亿美元之间,调整后 EBITDA 为 9000 万至 9500 万美元。

公司宣布推出新产品,例如 Unity Vector AI 广告平台。Unity 也在积极拓展新领域,包括汽车和医疗保健。

MODG US🌎Topgolf Callaway Brands 是一家专注于生产 Callaway 品牌高尔夫设备(球杆、高尔夫球和配件)的公司,同时还运营着 Topgolf 娱乐中心连锁店,这些中心集模拟器、餐厅和体育赛事于一体。

从技术角度来看:

- 目前呈现强劲的上升趋势

- 正在重新测试支撑位,该支撑位此前曾是阻力位

从基本面来看:

上季度,Topgolf 营收为 11.1 亿美元,高于此前预期的 10.9 亿美元;每股收益为 0.24 美元,高于此前预期的 0.02 美元。

该公司还将年度营收预期上调至 39.2 亿美元。

Topgolf 娱乐中心的客流量和营收均创历史新高。

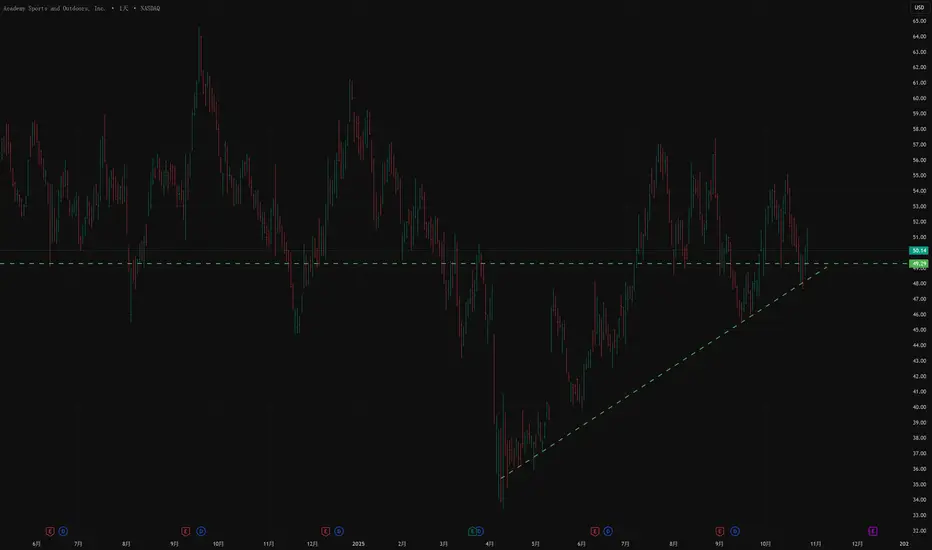

ASO US🌎Academy Sports and Outdoors 是美国领先的体育用品和户外用品零售商之一。

截至 2024-2025 年,该公司在 18 个州拥有超过 280 家门店,并正在积极拓展线上销售。

产品范围涵盖体育用品、户外休闲、狩猎和钓鱼用品,以及服装和鞋类。

管理层报告称,公司在关键品类中取得了显著的市场份额增长。

公司会员计划的会员人数已超过 1200 万。

公司展现出卓越的运营灵活性,成功降低了对中国进口商品的依赖。

最新报告中最引人注目的亮点之一是线上销售额同比增长 18%。

公司正成功拓展其高端和热门品牌组合,例如 Nike 和 Jordan,并推出 Berlabo 和 Waggle 等新品牌。

首席执行官史蒂芬·保罗·劳伦斯指出,来自高收入家庭的客流量实现了两位数的增长。

公司计划在2025年开设20至25家新店,而第三季度已新开了11家门店。

尽管公司投资于增长,但截至本季度末,其现金余额仍为3100万美元,并继续享有10亿美元的未提取信贷额度。

P/E 9,4

P/B 1,7

股息收益率:1.1%

资产负债表逐年增长

过去几年,公司营收和利润一直在缓慢下降,但我们预计这方面的增长将会恢复。

2888 HK渣打银行是一家专注于新兴市场的英国银行。

其主要特点包括:

该银行约90%的利润来自亚洲、非洲和中东地区。这与许多其他英国银行不同,因为它不在英国从事零售银行业务。

该银行的核心业务包括财富管理、企业银行和投资银行业务以及资金服务。该银行服务于企业、机构和高净值客户。

截至2025年第二季度末,税前基础利润同比增长34%,达到24亿美元。

财富解决方案业务表现出色,2024年第二季度收入增长29%,2025年第二季度同比增长20%。

仅在第二季度,净新资金流入就达到了创纪录的160亿美元。

股本回报率约为10.3%,创近年来最高水平。

市净率 1.1

回购:

2024 年:15 亿美元

2025 年初:13 亿美元

与阿里巴巴合作,在银行运营中引入人工智能,未来有望提高效率并降低成本🌎

GOLF US🌎Acushnet 是高尔夫产品设计、开发、制造和分销领域的全球领导者。

公司运营三大核心业务:

Titleist:高尔夫界最知名的品牌之一,生产高品质高尔夫球具。

FootJoy:高尔夫装备领域的领先品牌。

其他品牌

2024 年,美国参与高尔夫运动的人数达到 4720 万,创下历史新高。

传统高尔夫球场的球员人数持续增长,到 2024 年将达到 2810 万。

2025 年第二季度,公司收入同比增长 5.4%,达到 7.205 亿美元。

净收入也增长了 5.8%,达到 7560 万美元。

净资产收益率:25.69%

净利润率:9.24%

股息收益率:1.1%

缺点:

我们预计收入将温和增长。

我们预计利润不会强劲增长。

债务负担自2022年以来一直在增加

ZBH US🌎Zimmer Biomet 专注于肌肉骨骼系统。公司业务覆盖超过 25 个国家/地区,产品线也高度多元化,产品线覆盖超过 100 个国家/地区。

核心业务领域包括:

骨科重建产品:关节置换(髋关节、膝关节)。

运动医学、生物制药、四肢和创伤学产品。

脊柱治疗、骨融合、颅面和胸外科解决方案。

牙科植入物和手术器械

在 2020 年受疫情影响(许多择期手术被推迟)下滑后,公司收入呈现增长态势,过去 12 个月(TTM)收入达到 78.3 亿美元。

营业利润持续增长,较 2020 年增长逾一倍。

在最近一个季度末,该公司报告过去12个月(LTM)的净利润为9.037亿美元。

2025年8月,Zimmer Biomet报告每股收益(EPS)为2.07美元,比分析师普遍预期的1.98美元高出0.09美元。

营业利润持续增长,到2024年将达到15.28亿美元。

投资者关注的一个关键驱动因素是该股估值偏低。预期市盈率为12.1倍,远低于市场平均水平。

该公司保持着稳定的股息政策。

BFH US🌎Bread Financial 是一家科技驱动的金融服务公司。其核心业务是提供数据驱动的个性化支付、贷款和储蓄解决方案。主要领域包括:

与零售商合作推出自有品牌和联名信用卡。

分期付款计划和先买后付 (BNPL) 产品。

直接面向消费者的解决方案,例如 Bread Cashback 美国运通卡和 Bread Savings 产品。

帮助品牌吸引客户的营销、忠诚度和分析服务。

Bread Financial 公布的 2025 年第二季度调整后每股收益 (EPS) 为 3.14-3.15 美元,远超分析师预期的 1.85-1.92 美元。

该公司的市盈率较低。

市盈率 9.0

市净率 0.8

股息收益率 1.4%

然而,该公司仅将 14% 的收益用于派息。

部分收益将用于股票回购。

我们预计股本回报率(市净率 1.0),这意味着增长率约为 20%。