Moog能否在新国防时代建立主导地位?Moog Inc. 以变革性的势头进入 2026 年,第一季度业绩创下历史新高,经调整后的每股收益为 2.63 美元,超出分析师预期 19%。营收同比增长 21%,达到 11 亿美元,而公司的积压订单超过 50 亿美元,为未来的收入流提供了前所未有的可见性。这一卓越表现受到全球重整军备周期的推动,管理层将 2026 全年每股收益预期上调至 10.20 美元,股价也飙升至 305 美元附近的新高。

除了财务指标,Moog 正在进行战略重新定位,力求成为技术工业领导者,而非传统的制造商。该公司与 Niron Magnetics 合作开发无稀土氮化铁执行器,解决了关键的供应链漏洞,因为中国控制着全球约 90% 的稀土加工市场。这一迈向供应链独立的举措,结合通过与 Echodyne 合作开发集成武器系统等先进系统集成,展示了 Moog 从零部件供应商向全频谱国防技术供应商的演变。所有业务部门同时实现了创纪录的季度销售额,其中航天与国防部门以 31% 的增长领跑。

该公司正受益于多重利好因素,包括北约 5% GDP 的国防开支新目标、美国国防部青睐高绩效企业的采购转型战略,以及向人工智能驱动的国防系统的转变。凭借 C-130 “大力神”现代化计划、高超音速导弹技术以及涵盖自主导航和机器人的积极专利布局,Moog 正处于机械精密与数字创新的交汇点。尽管面临关税阻力和固定价格合同的通胀压力,该公司 13.0% 的调整后营业利润率和 2.0 倍的保守杠杆率,为其在 2026 年及以后持续进行技术转型提供了财务实力。

Aerospace

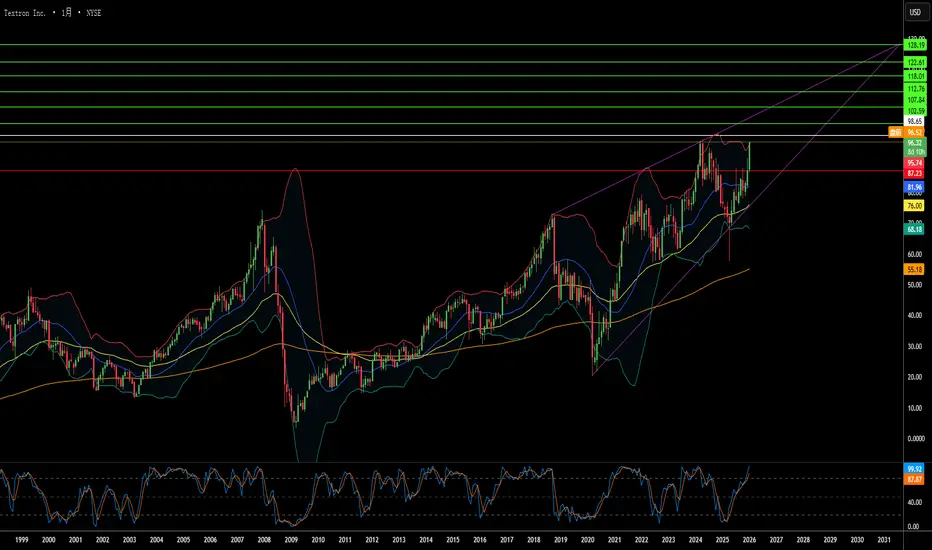

速度决胜战争?德事隆的十亿美元豪赌德事隆集团(Textron Inc.)已从一家多元化企业集团转型为专注于航空航天与国防的集成商,立足于地缘政治紧迫性与技术创新的交汇点。公司的战略重心在于加速部署贝尔 MV-75 倾转旋翼机,以服务于美国陆军的“未来远程突击飞机”(FLRAA)计划,该计划旨在满足印太地区的关键作战需求。MV-75 的飞行速度和航程均为传统“黑鹰”直升机的两倍,有效解决了太平洋战区作战中的“距离暴政”难题。与此同时,德事隆系统公司获得了重要的无人水面舰艇和装甲车合同以支援乌克兰。此外,尽管面临供应链限制,航空部门仍保持强劲需求,积压订单高达 77 亿美元。

公司 2025 年第三季度的业绩显示出强劲的运营实力:调整后每股收益(EPS)为 1.55 美元,超出市场普遍预期;营收同比增长 5% 至 36 亿美元;部门利润显著增长 26%。管理层执行了严格的资本配置战略,剥离了表现不佳的资产(如 Arctic Cat 动力运动业务),将资源集中于高利润的航空航天与国防机会。航空部门实现了 15 亿美元的营收,展现出强大的定价能力;而贝尔公司 82 亿美元的积压订单则反映了国防合同的长期性。德事隆的技术护城河包括关于带折叠旋翼的高速垂直起降(VTOL)系统的关键专利、增材制造能力,以及于 2026 年 1 月实现首飞的 Nuuva V300 电动货运无人机。

金融分析师认为该公司股价被严重低估。贴现现金流(DCF)模型显示其内在价值为每股 135 美元,较当前交易水平有 30% 的折让,这意味着市场尚未完全消化 FLRAA 产量提升的预期。美联储降息预期、高净值人士对公务机的持续需求以及国防现代化的加速,共同构成了多重利好。尽管钛金属供应链瓶颈和熟练劳动力短缺仍是制约因素,但德事隆在自动化、CMMC 网络安全合规及战略聚焦方面的投资,使其成为下一代战争与运输系统的主要架构师,收入可见性贯穿整个十年。

小卫星先锋能否成为国防超级大国?Rocket Lab 已从小型卫星发射的利基提供商转变为战略国家安全资产,在2025年以21次成功的Electron发射结束,并实现了惊人的175%股价飙升。公司的发展在与太空发展局签署8.16亿美元合同的高峰结束,该合同用于建造18颗用于高超音速导弹威胁检测的卫星,这标志着其作为主要国防承包商的崛起。这种垂直整合策略使Rocket Lab 在供应链主权对军事准备至关重要的时代成为关键玩家。

Rocket Lab 2026年雄心的技术核心是Neutron火箭,一种中型运载火箭,能够将13,000公斤运送到低地球轨道。计划于2026年中进行首飞,Neutron 采用创新的“Hungry Hippo”整流罩设计和3D打印的Archimedes发动机,针对目前由SpaceX的Falcon 9主导的巨型星座市场。这一技术飞跃,结合超过550项全球专利涵盖关键推进和结构创新,创造了竞争对手难以复制的强大知识产权护城河。

财务轨迹突显了这一转变:分析师预测2026年每股收益增长52.2%,达到0.27美元/股,远超传统航空航天巨头如洛克希德·马丁(0.6%)和诺斯罗普·格鲁曼(-7.6%)。SpaceX潜在的1.5万亿美元估值IPO可能引发行业整体重新估值,Rocket Lab作为唯一公开交易的垂直整合替代品脱颖而出。华尔街相应反应,将目标价上调至90美元,因为公司弥合了初创企业敏捷性和航空航天巨头规模之间的差距,国防合同即将主导其收入组合。

波音的国防赌注是美国新军火库吗?波音股价最近上涨源于向国防合同的根本性战略转向,这由日益加剧的全球安全紧张局势驱动。公司获得重大胜利,包括价值超200亿美元的F-47下一代空中优势(NGAD)战斗机合同,以及向波兰、埃及和科威特供应AH-64E阿帕奇直升机的47亿美元合同。这些合同使波音成为美国军事现代化努力的核心,旨在对抗中国J-20等隐身战斗机的快速扩张,后者如今已与美国第五代战机产量相当。

F-47项目代表波音在20年前输掉联合攻击战斗机竞争后的救赎。通过Phantom Works部门,波音秘密开发并试飞了全尺寸原型机,通过数字工程方法大幅加速开发周期。该机拥有先进宽带隐身技术和作为指挥节点控制自主无人机作战的能力,从根本上改变空战原则。同时,现代化的阿帕奇直升机在北约东翼防御战略和反无人机作战中重新获得重要性,确保生产线持续到2032年。

然而执行风险依然存在。KC-46加油机项目的远程视觉系统持续面临技术挑战,现已推迟至2027年。F-47的先进变循环发动机因供应链限制落后两年。工业间谍活动(包括向中国出售机密)威胁技术优势。尽管如此,波音的国防业务组合提供了反周期收入流,对冲商业航空波动,在大国竞争驱动的全球再武装“超级周期”中创造长期财务稳定性。

不稳定能否成为资产类别?航空航天与国防 (A&D) ETF 在 2025 年表现出色,例如 XAR 基金实现了 49.11% 的年内回报。这一激增源于特朗普总统 2025 年 10 月的指令,重启美国核武器测试,结束 33 年禁令,此举是对俄罗斯近期武器演示的果断政策转变。该举措标志着大国竞争正式化为一场持续的技术密集型军备竞赛,将 A&D 支出从酌情性转变为结构性强制。投资者现视国防拨款为保证,从而创造分析师所称的部门估值上的永久“动荡溢价”。

支撑这一展望的财务基础雄厚。2026 财年国防预算单独为核现代化拨款 870 亿美元,比关键项目如 B-21 轰炸机、哨兵 ICBM 和哥伦比亚级潜艇的资金增加 26%。主要承包商报告了出色业绩:洛克希德·马丁建立了创纪录的 1790 亿美元积压订单,同时上调 2025 年展望,有效创造多年轻确定性收入,类似于长期债券。2023 年,全球军事支出达 2.443 万亿美元,北约盟国推动超过 1700 亿美元的美国对外军售,将收入可见度延伸超出国内国会周期。

技术竞争加速了对高超音速、数字工程和现代化指挥控制系统的投资。向 AI 驱动战争、弹性太空架构和先进制造流程的转变(以洛克希德精密打击导弹计划的数字孪生技术为例)正将国防承包转变为硬件-软件混合模式,具有持续高利润收入流。核指挥、控制和通信 (NC3) 系统的现代化以及联合全域指挥控制 (JADC2) 战略的实施,需要持续多十年对网络安全和高级集成能力的投资。

投资论点反映结构性确定性:法律强制核现代化项目免受典型预算削减,承包商持有前所未有积压,技术优势要求永久高利润研发。核测试重启由战略信号而非技术必要驱动,创造了自我实现循环,保证未来支出。随着地缘政治升级、通过预先拨款的宏观经济确定性和快速技术创新同时汇聚,A&D 部门已成为机构投资组合的基本组成部分,由分析师描述为“地缘政治保证利润”支持。

2510亿美元积压订单能否预测未来?RTX 公司已将自身定位于全球国防需求急剧上升与商用航空复苏的交汇点,打造出价值 2510 亿美元的强大积压订单,提供前所未有的收入可见性。公司报告了强劲的 2025 年第三季度业绩,销售额达 225 亿美元(同比增长 12%),并上调全年指导预期,受所有部门双位数有机增长驱动。这一表现反映了 RTX 的双重市场优势:国防支出激增,2024 年全球军事支出达 2.7 万亿美元,北约到 2035 年新的 5% GDP 目标,与商用航空需求复苏相结合,预计到 2030 年乘客量将超过 120 亿。

RTX 的技术优势集中在专有的氮化镓 (GaN) 半导体创新上,这些创新驱动下一代雷达系统,构筑了重大进入壁垒。公司 LTAMDS 雷达提供传统爱国者系统的两倍功率,同时消除战场盲区,新推出的 APG-82(V)X 雷达提升战斗机对抗先进威胁的能力。主要合同凸显这一主导地位,包括陆军 50 亿美元的 Coyote 反无人机系统奖项,该系统持续至 2033 年。RTX 今年已承诺超过 6 亿美元用于制造扩张,Redstone 导弹集成设施扩张特别针对增加标准导弹变体和反高超音速解决方案的生产。

在商用领域,Pratt & Whitney 的 GTF Advantage 发动机于 2025 年第四季度获得 EASA 认证,解决了早期的耐用性挑战,设计目标是翼上时间是先前型号的两倍。这一突破确保了 RTX 对 A320neo 和 A220 机队的控制,保证数十年高利润维护、修理和大修收入。Collins Aerospace 的全球 70 多个 MRO 站点网络和灵活的 AssetFlex 程序,利用供应链限制迫使航空公司更多投资于机队维护而非新飞机采购。

财务轨迹引人注目:分析师预计自由现金流将从 2023 年的 55 亿美元跃升至 2027 年的 99 亿美元,代表 15.5% 年化增长,并将价格/FCF 倍数从 31.3 倍压缩至 17.3 倍。华尔街维持十三家覆盖公司的共识“买入”评级,无卖出推荐。RTX 的 6 万项专利组合,建立在每年 75 亿美元研发支出基础上,涵盖先进材料、AI、自治和下一代推进,创造了一个自我强化循环,其中投资驱动专有技术,确保长期政府合同。凭借 BBB+ 信用评级确认和稳定展望,RTX 呈现出基于地缘政治必要性、技术护城河和现金生成扩张的结构健全投资论点。

一个沉默的巨人如何主宰关键技术?泰莱达科技(Teledyne Technologies)通过战略定位和技术整合的严谨策略,悄无声息地在国防、航空航天、海洋和太空市场中确立了强大地位。公司近日公布了2025年第二季度创纪录的业绩,净销售额达15.1亿美元(同比增长10.2%),所有业务领域均实现卓越的有机增长。这一表现并非市场时机的偶然,而是公司在关键任务和高门槛市场中长期深思熟虑定位的结果,地缘政治因素为公司创造了天然的竞争优势。

公司的战略智慧体现在其产品上,例如Black Hornet Nano微型无人机,已在从阿富汗到乌克兰的冲突中证明了其战术价值,以及新兴的Black Recon装甲车辆自主无人机系统。泰莱达通过与日本ACSL合作开发符合NDAA标准的无人机解决方案等符合地缘政治的伙伴关系,巩固了市场地位,将监管合规转化为针对非盟友竞争对手的竞争壁垒。2021年以82亿美元收购FLIR Systems,展现了跨领域整合的卓越能力,热成像技术现已应用于多个产品线和市场领域。

泰莱达的竞争优势不仅限于产品,还体现在知识产权的主导地位。公司在全球拥有5,131项专利,美国专利商标局(USPTO)的授权率高达85.6%。这些专利涵盖成像与光子学(38%)、国防与航空航天电子(33%)和科学仪器(29%),并常被波音、三星等行业巨头引用,凸显其基础性地位。每年4.74亿美元的研发投入,由4,700名拥有高等学位的工程师支持,确保持续创新并构建针对竞争对手的法律壁垒。

公司还积极应对新兴监管要求,特别是美国国防部将于2025年10月实施的网络安全成熟度模型认证(CMMC)。泰莱达现有的网络安全基础设施和认证为其提供了关键优势,形成额外的合规壁垒。这将使公司在竞争对手难以满足新要求时,有望赢得更多国防合同。

Red Cat Holdings 是无人机行业的创新者吗?Red Cat Holdings(纳斯达克代码:RCAT)是一家专注于军用和商用无人机市场的技术公司,总部位于波多黎各圣胡安。其子公司 Teal Drones 专注于研发军用级无人机系统(UAS),以满足美国国防和安全领域的严格要求。该公司的市场定位使其备受关注,已获得美国陆军及美国海关与边境保护局的合同。当前地缘政治紧张局势加剧,对先进军用无人机需求的增长为 Red Cat 提供了有利的发展机遇。其产品符合美国《国防授权法案》(NDAA)和 Blue UAS 认证标准,得以在与外国竞争对手的竞争中占据优势。

尽管拥有明确的战略定位和重要合同,Red Cat 仍面临显著的财务和运营挑战。截至2025年第一季度,公司录得净亏损2310万美元(约合1.6亿元人民币),收入仅为160万美元(约合1100万元人民币)。公司预计2025年收入介于8000万美元至1.2亿美元之间,但这一预测因政府合同规模和执行的不确定性而存在风险。为增强资本实力,Red Cat 于2025年4月完成了一笔3000万美元的股票发行。此外,公司还面临一起证券集体诉讼,诉讼指控 Red Cat 对其位于盐湖城的工厂产能及与美国陆军短程侦察(SRR)项目合同的价值作出误导性陈述,诉讼的首席原告申请截止日期为2025年7月22日。

SRR 合同为 Red Cat 提供了一个重要机遇,预计在五年内交付多达5880套 Teal 2 无人机系统。然而,知名做空机构 Kerrisdale Capital 指出,该项目的年度预算远低于公司最初宣称的“数亿美元至十亿美元以上”,导致市场对其估值产生质疑。这一法律风险,结合政府合同融资周期的不确定性,使公司股价波动剧烈,近期做空比例已超过18%。尽管如此,Red Cat 与 Palantir 科技公司等行业领导者的合作增强了其技术能力,或为其未来发展注入新的动力。

对于风险承受能力强的投资者而言,Red Cat 代表一种潜力巨大的投资机会,但其成功与否取决于能否将合同转化为可持续的收入,同时有效应对法律和财务挑战。

Rocket Lab 是太空商业的未来吗?Rocket Lab(股票代码:RKLB)正迅速崛起,成为快速发展的商业航天产业中的核心力量。公司采用垂直整合模式,覆盖发射服务、航天器制造及零部件生产,成为全面的解决方案提供商。凭借在美国和新西兰的战略运营与发射基地,Rocket Lab 拥有独特的地理优势,特别是在美国的强大布局。这使其精准契合美国在地缘政治竞争加剧时期对强韧本土太空供应链的需求,成为赢得美国政府及国家安全敏感合同的关键优势。双国运营能力不仅降低了关键任务的供应链风险,还增强了其作为西方盟友可信赖合作伙伴的竞争优势。

Rocket Lab 的增长与全球重大趋势紧密相关。太空经济预计将从 2023 年的 6300 亿美元增长至 2035 年的 1.8 万亿美元,受益于发射成本下降和卫星数据需求的激增。太空已成为国家安全的关键领域,促使各国政府依赖商业实体以获得快速、可靠的轨道访问。Rocket Lab 的 Electron 火箭已成功执行超过 40 次发射,发射成功率达 91%,非常适合快速增长的小型卫星市场,在地球观测和全球通信领域发挥重要作用。公司正在开发的 Neutron 火箭——一款可重复使用的中型运载火箭——旨在进一步降低成本、提升发射频率,目标直指卫星星座和载人航天等广阔市场。

通过战略性收购(如 SolAero 和 Sinclair Interplanetary),Rocket Lab 显著提升了内部制造能力,进一步掌控太空价值链。这种垂直整合模式优化了运营效率,缩短了交付周期,并建立了市场竞争壁垒。尽管面临 SpaceX 等行业巨头及新兴竞争者的激烈挑战,Rocket Lab 凭借多元化的高利润航天系统和可靠的发射记录,稳固了市场地位。其战略合作伙伴关系进一步验证了其技术实力与运营卓越性,确保在竞争日益激烈的市场中占据优势地位。随着公司探索在轨服务、太空制造等新兴领域,Rocket Lab 持续展现其在商业太空竞赛中的战略远见。

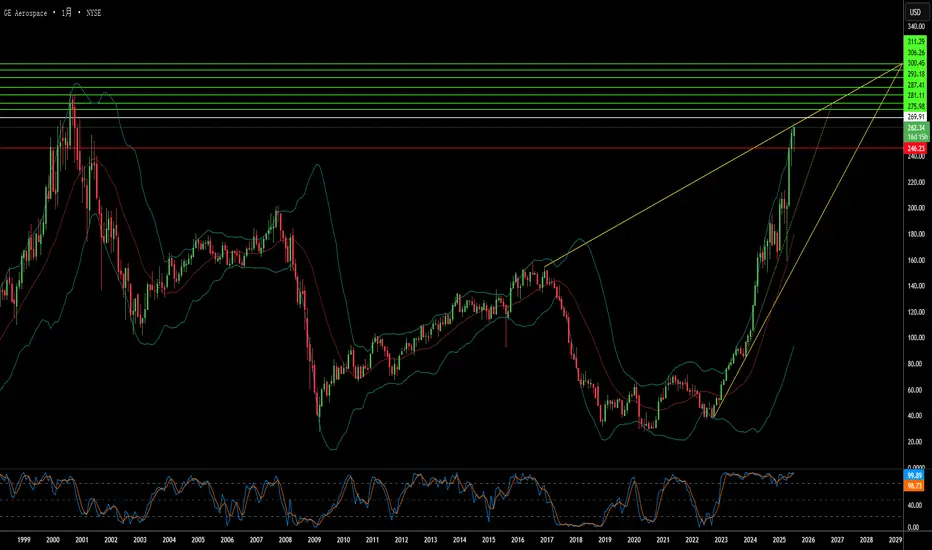

持续腾飞:是什么推动了GE航空的崛起?GE航空的显著崛起得益于战略举措与有利市场环境的结合。公司在商用和军用航空发动机市场占据主导地位,通过与CFM国际的合资企业及其自有平台,为全球超过60%的窄体飞机机队提供动力。这种市场领先地位,结合行业内的高进入壁垒和显著的切换成本,确保了其稳定的竞争优势。此外,公司在售后服务市场的高度盈利能力,由长期维护合同和不断扩大的现有发动机基数驱动,形成了持续稳定的收入流。这一高利润业务帮助公司抵御行业周期性波动,保障了盈利的稳定性与可预见性。

有利经济环境也是GE航空持续增长的关键驱动力。全球航空旅行需求的持续增长推高了飞机使用率。这不仅直接带动了对新发动机的需求,还显著提升了对售后服务的持续需求——这是GE航空盈利的核心支柱。在CEO拉里·卡尔普的领导下,公司管理层有效应对外部挑战,通过本地化供应链、寻找替代零部件来源和优化物流成本,成功应对了新的关税政策和更广泛的贸易摩擦。

地缘政治动态也深刻影响了GE航空的发展轨迹。美国政府决定取消对LEAP-1C和GE CF34等航空发动机出口至中国商飞(COMAC)的限制,重新打开了一个关键市场。这一举措在中美复杂贸易背景下发生,凸显了GE航空技术在全球舞台的战略重要性。公司的强劲财务表现进一步巩固了其地位——利润超出预期,股本回报率稳健,并获得华尔街分析师的普遍好评。机构投资者持续增持其股份,显示市场对GE航空增长前景的强烈信心。

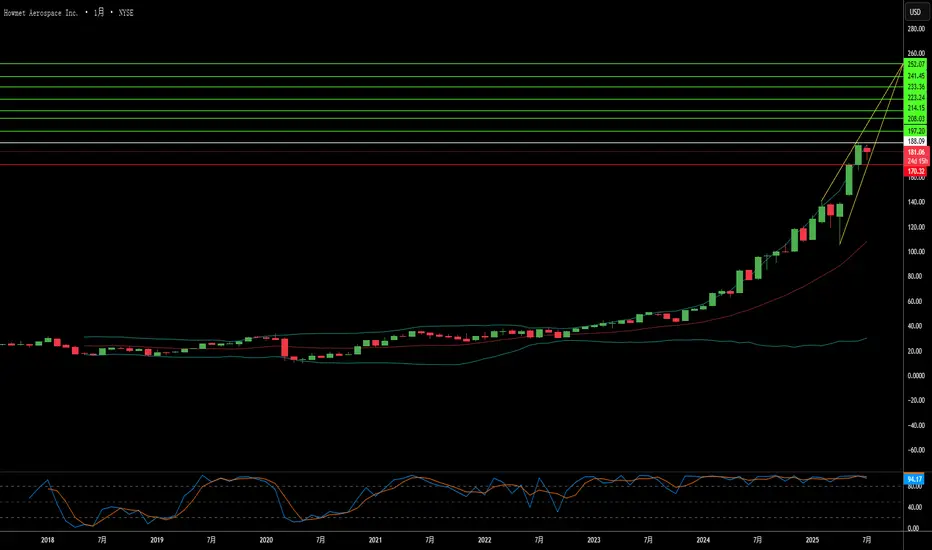

豪迈航空航天:在地缘政治中飞得更高?豪迈航空航天公司(Howmet Aerospace, HWM)在航空航天领域稳居前列,凭借卓越的韧性和增长能力在全球不确定性中脱颖而出。公司业绩强劲,创下创纪录的收入和每股收益大幅增长,这得益于两大关键驱动力:商用航空需求的激增和全球国防支出的显著提升。豪迈多元化的产品组合,包括高性能发动机部件、紧固件和锻造轮,赋予其在当前市场趋势中的独特优势。公司专注于为高效节能飞机(如波音787和空客A320neo)提供轻量化、高性能零部件,并为F-35战斗机等关键国防项目供应核心组件,巩固了其高估值与投资者信心。

豪迈的战略发展与当前地缘政治格局密切相关。美中竞争加剧及地区冲突推动全球军费开支空前增长。受乌克兰冲突和广泛安全关切的驱动,欧洲国防预算大幅增加,对采用豪迈专用部件的先进军用设备需求随之上升。与此同时,尽管商用航空面临空域限制和燃料价格波动等挑战,但在严格的环境法规和经济压力的共同推动下,高效节能飞机的需求持续增长,进一步强化了豪迈在行业战略转型中的核心地位。

豪迈的成功还体现在其应对地缘政治与战略挑战的能力,包括贸易保护主义带来的风险。公司通过战略性合同条款与重新谈判,积极应对潜在关税风险,有效保障供应链韧性和运营效率。尽管估值较高,豪迈凭借稳健的基本面、理性的资本配置以及对股东回报的坚定承诺,展现出强劲的财务健康状况。其创新解决方案对提升下一代飞机的性能和成本效益至关重要,奠定了其在全球航空航天与国防体系中的核心地位,使其成为精明投资者的优质选择。

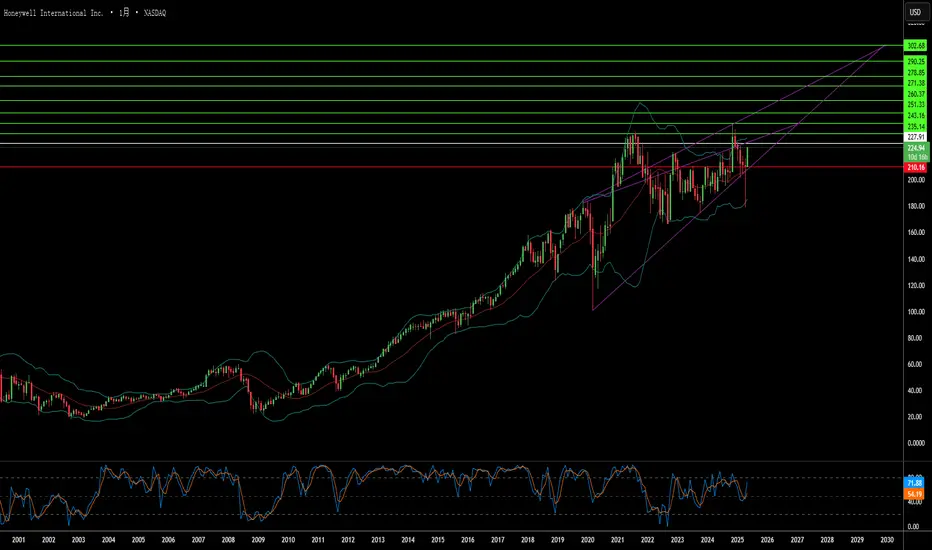

霍尼韦尔:量子飞跃还是地缘政治格局中的战略抉择?霍尼韦尔通过将其业务战略与全球关键趋势对齐,特别是在航空航天和快速发展的量子计算领域,展现出前瞻性布局,为未来显著增长奠定基础。公司以卓越的韧性和创新能力,通过深化合作与战略投资,积极把握新兴市场机遇,巩固其在多元化工业技术领域的领导地位。这种前瞻性战略在其核心业务中尤为突出,显著推动了技术创新与市场扩展。

霍尼韦尔的关键举措清晰展现其发展轨迹。在航空航天领域,美国陆军选用霍尼韦尔的JetWave™ X系统装备ARES飞机,凸显其在提供先进、可靠的卫星通信技术以增强国防能力方面的核心角色。此外,霍尼韦尔与Vertical Aerospace在VX4电动垂直起降(eVTOL)飞机关键系统上的深化合作,使其站在城市空中交通技术的前沿。在量子计算领域,霍尼韦尔控股的Quantinuum子公司近期与卡塔尔的Al Rabban Capital达成了一项潜在价值高达10亿美元的合资项目,旨在为海湾地区开发定制化量子计算应用。这一重大投资为Quantinuum在全球快速增长的市场中赢得先发优势。

地缘政治格局深刻影响霍尼韦尔的运营环境。全球国防开支的增加为其航空航天业务创造了增长机遇,而贸易政策和地区动态则要求灵活的战略调整。霍尼韦尔通过主动应对这些挑战,例如通过优化定价和供应链管理来应对关税影响,以及通过拟议的三方业务拆分增强战略专注度和灵活性。其战略规划注重领先指标和高确定性的可交付成果,从而提升公司在复杂全球环境中的适应能力和市场竞争力。

分析师预计霍尼韦尔将实现强劲的财务表现,未来几年营收和每股收益有望显著增长,同时支持其股息增长预期。尽管其股价略高于历史平均水平,但分析师的积极评级和机构投资者的信心表明市场对其战略方向和增长前景持乐观态度。霍尼韦尔对技术创新、战略合作及运营灵活性的坚定承诺,为其在充满变数的全球环境中持续实现优异财务表现并保持市场领导地位奠定了坚实基础。

是什么推动了埃尔比特系统公司的扩张?埃尔比特系统公司(Elbit Systems)正展现出强劲的发展势头,其背后是战略性的国际合作与先进的技术产品,这些产品专注于满足特定的国防需求。此次扩张的一个核心是与德国迪尔防务公司(Diehl Defence)不断深化的合作关系。双方正共同努力,将“欧洲精确制导火箭系统”(Euro-GATR)引入德国陆军的直升机部队。这表明埃尔比特有能力将高效且具成本效益的复杂解决方案融入欧洲现有的防务体系,并进一步推动工业合作。

与此同时,埃尔比特有望成为希腊数十亿欧元国防现代化计划中的主要供应商。由于希腊正积极寻求与以色列等战略伙伴迅速达成采购协议,据报道,埃尔比特的“PULS”多管火箭系统正在谈判之中。若能参与这一大规模项目,将标志着埃尔比特在市场上的重大突破,并凸显其在协助北约盟国实现重大能力提升方面日益重要的角色。

这种战略定位与前沿技术的结合也引起了金融界的广泛关注。包括先锋集团(Vanguard Group Inc.)在内的机构投资者大幅增持其股票,显示出市场对埃尔比特增长战略及其前景的强烈信心。来自投资者的认可,加上具体的合作成果和显著的市场机遇,描绘出一幅埃尔比特通过创新与合作推动国际扩张的清晰图景。

现在谁主宰天空?在一项重塑空战未来的里程碑式决定中,波音公司成功获得了美国空军下一代空中优势(NGAD)合同,推动了F-47这款第六代战斗机的研发,它将重新定义空中霸权。这款先进战机是F-22猛禽战斗机的继任者,具备前所未有的隐形能力、速度、机动性和载荷能力,标志着航空技术的一次重大飞跃。F-47不仅仅是一架单一的平台,而是“系统家族”的核心,与被称为“协同作战飞机”(CCAs)的自主无人僚机协同作战,以在争夺激烈的环境中投射力量并提高任务效能。

F-47的研发是对全球威胁格局不断变化的直接回应,尤其是中国和俄罗斯等近对手国家的技术进步。其设计重点是更远的航程和更优越的隐形能力,使其能够在印太地区等高威胁区域高效作战。多年的秘密试飞已经验证了关键技术,使F-47具备了更快部署的潜力。这款新一代战机有望在关键领域超越其前辈,提供更强的可持续性、可维护性,并减少作战足迹,同时其成本可能低于F-22。

“F-47”这一名称本身具有深远的历史和象征意义,致敬二战时期的P-47雷电战斗机,并纪念美国空军成立的年份。此外,它还承认了第47任总统在支持其发展过程中所发挥的重要作用。从早期的设计渲染来看,F-47显然融合了波音公司实验机的元素,体现了成熟概念与尖端创新的结合。随着F-47项目的推进,它不仅是国家安全的战略投资,也彰显了美国在空中霸权方面的创新实力。

L3Harris 能否重塑国防与太空疆域?L3Harris Technologies 正处于创新与韧性的十字路口,以其大胆的愿景吸引着投资者和战略家。摩根大通近期将其目标股价上调至 240 美元,这反映出市场对其专注于利润率扩张和现金流增长的信心,而这些优势在投资者日活动中得到了充分展现。然而,这种金融乐观情绪与一系列雄心勃勃的计划交织在一起,例如将 EA-37B “罗盘呼叫”电子战飞机机队规模扩大一倍,这既是对财政的挑战,也是对印太地区日益严峻威胁的回应。如果一家公司能够将预算限制转化为增长的催化剂,会怎样?L3Harris 勇于探索这一问题,将务实精神与前瞻性思维相结合,激发我们对未来的思考和想象。

在技术领域,L3Harris 通过人工智能驱动的自主系统和精准打击能力不断突破极限。其与 Shield AI 合作,将 DiSCO™ 系统与 Hivemind 软件整合,使电磁战具备实时适应能力,这一突破有望重塑战场的主导权。与此同时,诸如垂直起降(VTOL)平台的远程精确打击以及坚固耐用的光电/红外(EO/IR)传感系统等创新,都彰显了其为多域作战打造先进装备的坚定决心。试想一下,在未来,机器能够以超越人类眨眼的速度预测威胁,L3Harris 正致力于将这一愿景变为现实,促使我们重新审视人机协同的极限。

在太空探索领域,L3Harris 通过新组装的 RS-25 发动机为 NASA 的阿耳忒弥斯 5 号(Artemis V)任务提供强大动力,实现了成本效益与深空探索的完美结合。这种兼顾国防与太空的双重能力,使 L3Harris 成为一个值得深入思考的“行业悖论”。一个企业能否同时在战争的现实主义和太空探索的梦想主义中取得卓越成就?随着 L3Harris 在预算压力、威胁演变和技术前沿之间寻求平衡,它正在挑战我们的认知,促使我们重新定义“可能性”,并思考一家公司如何塑造未来。

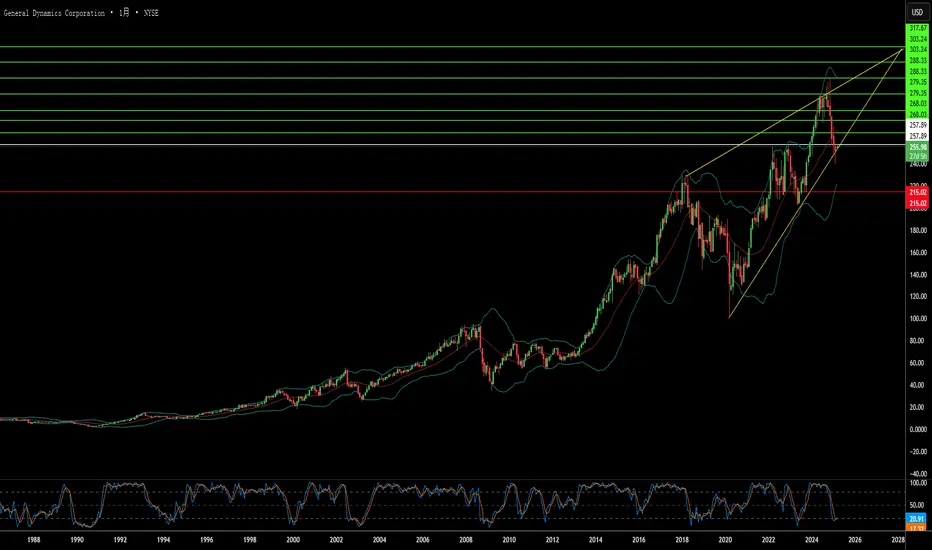

创新能否在深海中悄然涌动?通用动力公司,这家航空航天与国防巨头,正以其2025年3月4日公布的最新动向,展现其大胆的创新步伐。除了在潜艇技术领域享有盛誉,该公司还通过一项价值3100万美元的美国卫生与公共服务部合同,涉足医疗信息技术领域,这预示着人工智能驱动的解决方案可能即将到来。与此同时,一份来自DARPA的5220万美元合同,将为APEX项目提供资金,旨在提升潜艇推进技术的隐身性和效率。这些举措表明,科技的边界正在不断拓展,超越传统的战场,促使我们重新审视国防、医疗与创新之间的交汇点。

在财务表现方面,通用动力公司保持着稳健的态势,股价维持在243美元左右,市值达到654.9亿美元。得益于2024年第四季度14.2%的盈利增长,公司利润达到了11亿美元。分析师给予其“持有”评级,目标价为296.71美元,这反映出市场对其谨慎的乐观态度。与此同时,琼斯金融等机构投资巨头也在增持其股份。然而,一位董事近期出售股票的行为,引发了市场关于信心与谨慎的猜测。此外,弗吉尼亚级潜艇项目近期获得的3500万美元合同修订,进一步巩固了通用动力公司在海军领域的领先地位。这些多元化的增长动态,不禁让我们思考:它们将如何重塑全球力量的格局?

展望未来,通用动力公司有望在2030年之前,通过其电动船部门,推动潜艇市场实现7.6%的年均复合增长率。此外,该公司还承诺在2034年前减少40%的温室气体排放,这为其宏伟目标增添了一份责任感,实现了技术进步与可持续发展的结合。这种双重战略定位引发了更深层次的思考:一个根植于国防行业的企业,是否也能引领一个更环保、更智能的未来?当通用动力公司在未知领域中航行——从深海潜行到医疗数字化前沿——它向我们提出了一个挑战:当隐形技术与崇高使命相融合,创新将引领我们走向何方?

创新能否比F-22“猛禽”飞得更高?航空动力巨头普拉特·惠特尼公司(Pratt & Whitney)近日与美国空军签订了一份价值15亿美元、为期三年的合同,负责维护F-22“猛禽”战斗机的F119发动机。这份合同于2025年2月20日正式公布。这不仅仅是一项财务交易,更是普拉特·惠特尼在军事航空领域的一次大胆创新尝试,旨在通过技术创新和效率提升,重新定义行业标准。

普拉特·惠特尼公司将负责维护超过400台F119发动机,这些发动机的总飞行时长已超过90万小时。根据合同,普拉特·惠特尼不仅要确保这些发动机的良好运行状态,还要努力降低维护成本,从而使F-22“猛禽”始终保持其在空中的绝对优势。

想象一下,未来的天空,每一丝发动机推力都得到精确优化,每一次维护都安排得恰到好处,这便是这份合同的目标,也是普拉特·惠特尼公司努力实现的目标。

F119发动机是F-22“猛禽”的“心脏”,它能提供超过35,000磅的强大推力,帮助F-22突破65,000英尺的高空,并在不使用加力燃烧室的情况下实现超音速巡航。这种“超音速巡航”能力显著提高了燃油效率和作战半径,使飞行员在执行空中优势任务时更具优势。此外,F-22还配备了下一代红外传感器等先进设备,使其在智能化和精准度方面更上一层楼。

然而,挑战依然存在:像“基于使用寿命管理”(UBL)这样利用实时数据预测维护需求的技术,能否真正彻底改变我们对高性能发动机的维护方式?普拉特·惠特尼公司预测,UBL技术有望节省超过8亿美元的维护成本,他们对此充满信心。但与此同时,我们也需要思考预测性创新的极限在哪里。

从财务角度来看,这份合同无疑为普拉特·惠特尼公司带来巨大的发展机遇。该公司2023年的收入达到了162亿美元。在与通用电气和劳斯莱斯等竞争对手的竞争中,这份合同进一步巩固了普拉特·惠特尼在军用航空领域的领先地位,并有望显著提升其市场影响力。

但这份合同的意义远不止于经济利益,它更代表着一种雄心壮志:在维护国家安全的同时,积极探索能够影响整个行业的创新模式。如果这种力量与精准的结合不仅仅是为了维护战斗机,更是为了在压力下推动创新,那将具有更深远的意义。天空在见证着这一切,我们每个人都应该密切关注。

量子飞跃(或 量子跃迁)能否带我们跃入宇宙?波音公司对量子领域的探索不仅仅是一次尝试,而是一场大胆的跨越,进入一个科技超越传统界限的全新宇宙。通过参与“太空量子合作计划”和开创性的 Q4S 卫星项目,波音正站在利用量子力学进行太空应用的最前沿。这一计划有望彻底改变我们在浩瀚宇宙中的通信、导航和数据安全方式,或许还能开启科学发现和商业机遇的全新时代。

想象一个世界,量子传感器能够提供前所未有的精准度,量子计算机能够以无法想象的速度和规模处理数据,量子通信的安全性超越传统加密技术的破解能力(或 超越传统加密方式),使信息无法被破解。波音的努力不仅仅是科技进步,它正在重新定义太空探索和安全性的本质(或 重新定义太空探索和安全的本质)。通过 Q4S 卫星展示轨道上的量子纠缠交换,波音正在奠定全球量子互联网的基础。这一网络或许能以绝对的安全性和精确性(或 无法攻破的安全性和精准度),将地球与星辰相连。

量子空间技术的探索不仅挑战了我们对物理学的认知,也改变了我们对未来的期待。凭借在航空航天领域的创新历史,波音如今正站在这一全新前沿的领导地位,在这个领域,风险与回报并存(或 风险与回报同样巨大)。这项技术的影响远不止安全通信,还涉及太空利用的方方面面,包括微重力环境中的制造业,以及对地球及深空的精准环境监测。站在这一新纪元的门槛上,我们面临的问题不仅是量子技术如何赋能太空,而是它将如何彻底改变我们对宇宙的生存、探索和理解方式。