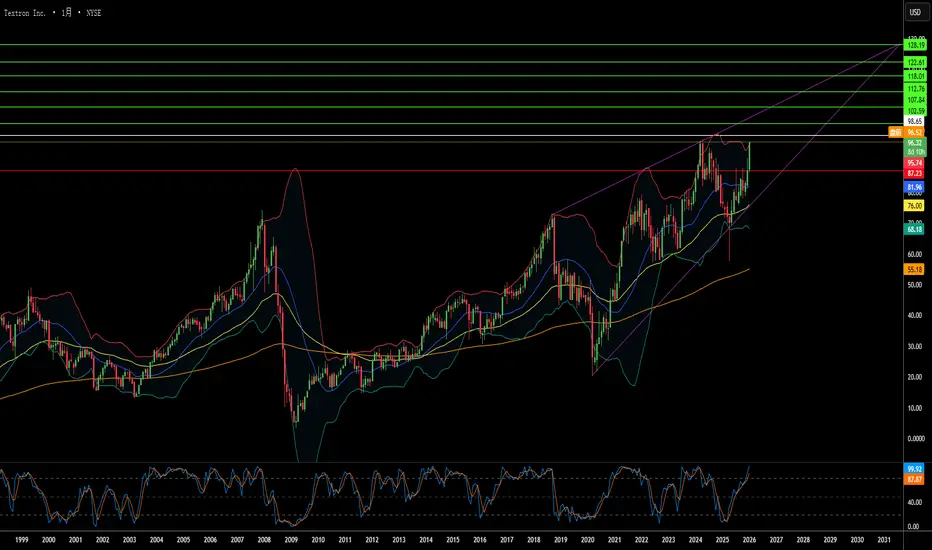

速度决胜战争?德事隆的十亿美元豪赌德事隆集团(Textron Inc.)已从一家多元化企业集团转型为专注于航空航天与国防的集成商,立足于地缘政治紧迫性与技术创新的交汇点。公司的战略重心在于加速部署贝尔 MV-75 倾转旋翼机,以服务于美国陆军的“未来远程突击飞机”(FLRAA)计划,该计划旨在满足印太地区的关键作战需求。MV-75 的飞行速度和航程均为传统“黑鹰”直升机的两倍,有效解决了太平洋战区作战中的“距离暴政”难题。与此同时,德事隆系统公司获得了重要的无人水面舰艇和装甲车合同以支援乌克兰。此外,尽管面临供应链限制,航空部门仍保持强劲需求,积压订单高达 77 亿美元。

公司 2025 年第三季度的业绩显示出强劲的运营实力:调整后每股收益(EPS)为 1.55 美元,超出市场普遍预期;营收同比增长 5% 至 36 亿美元;部门利润显著增长 26%。管理层执行了严格的资本配置战略,剥离了表现不佳的资产(如 Arctic Cat 动力运动业务),将资源集中于高利润的航空航天与国防机会。航空部门实现了 15 亿美元的营收,展现出强大的定价能力;而贝尔公司 82 亿美元的积压订单则反映了国防合同的长期性。德事隆的技术护城河包括关于带折叠旋翼的高速垂直起降(VTOL)系统的关键专利、增材制造能力,以及于 2026 年 1 月实现首飞的 Nuuva V300 电动货运无人机。

金融分析师认为该公司股价被严重低估。贴现现金流(DCF)模型显示其内在价值为每股 135 美元,较当前交易水平有 30% 的折让,这意味着市场尚未完全消化 FLRAA 产量提升的预期。美联储降息预期、高净值人士对公务机的持续需求以及国防现代化的加速,共同构成了多重利好。尽管钛金属供应链瓶颈和熟练劳动力短缺仍是制约因素,但德事隆在自动化、CMMC 网络安全合规及战略聚焦方面的投资,使其成为下一代战争与运输系统的主要架构师,收入可见性贯穿整个十年。

Aviation

垂直整合能否使飞行梦想落地?Joby Aviation 面临结构脆弱性的关键交汇点,这些脆弱性威胁其雄心勃勃的空中出租车愿景。公司追求全方位垂直整合战略,控制从制造到运营的一切,这需要巨额资本支出。随着季度亏损超过 3.24 亿美元且现金储备迅速耗尽,Joby 必须持续筹集股权融资,不断稀释股东权益。这种高消耗模式与严峻的宏观经济环境碰撞,高利率大幅提高了无收入企业的资本成本,在最不利的时刻加剧了财务压力。

监管摩擦加剧了这些经济逆风。美国联邦航空管理局 (FAA) 要求额外安全文件,可能将美国商业部署推迟至 2027 年以后,并严重破坏财务预测。虽然 Joby 已实现技术里程碑,如准备类型检查授权飞行测试,但市场正确认识到硬件准备无法克服官僚惰性。公司以 1.25 亿美元收购 Blade 本意是加速市场进入,如今却闲置为昂贵且无绩效资产,等待监管批准。与此同时,Joby 面临 Aerosonic 关于关键空气数据探头的商业秘密诉讼,可能带来超过 1 亿美元的潜在责任,法院已拒绝 Joby 的驳回动议。

这些挑战的汇合造成严重风险调整估值问题。分析师预计从当前交易水平平均下行 30%,熊市目标暗示潜在跌幅超过 65%。Joby 向迪拜和日本的国际转向是对 FAA 延误的地缘政治对冲,但通过逆转首选认证顺序引入监管复杂性。公司收购自主飞行技术 (Xwing) 和混合动力系统 (H2Fly) 可能分散工程重点,偏离核心认证目标。鉴于盈利不太可能在 2027-2028 年之前实现,且存在法律、监管和财务领域的生存威胁,市场理性地折价 Joby 的前景,尽管其技术成就。

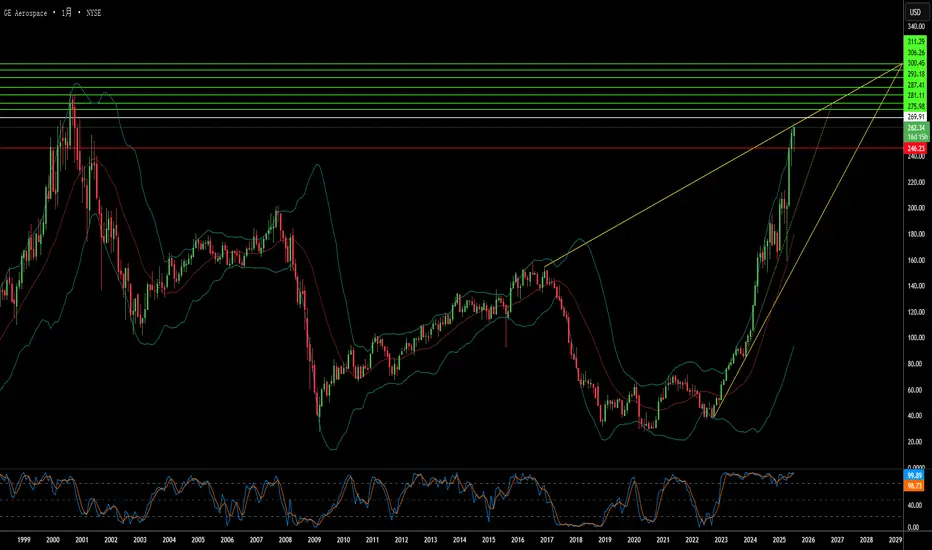

持续腾飞:是什么推动了GE航空的崛起?GE航空的显著崛起得益于战略举措与有利市场环境的结合。公司在商用和军用航空发动机市场占据主导地位,通过与CFM国际的合资企业及其自有平台,为全球超过60%的窄体飞机机队提供动力。这种市场领先地位,结合行业内的高进入壁垒和显著的切换成本,确保了其稳定的竞争优势。此外,公司在售后服务市场的高度盈利能力,由长期维护合同和不断扩大的现有发动机基数驱动,形成了持续稳定的收入流。这一高利润业务帮助公司抵御行业周期性波动,保障了盈利的稳定性与可预见性。

有利经济环境也是GE航空持续增长的关键驱动力。全球航空旅行需求的持续增长推高了飞机使用率。这不仅直接带动了对新发动机的需求,还显著提升了对售后服务的持续需求——这是GE航空盈利的核心支柱。在CEO拉里·卡尔普的领导下,公司管理层有效应对外部挑战,通过本地化供应链、寻找替代零部件来源和优化物流成本,成功应对了新的关税政策和更广泛的贸易摩擦。

地缘政治动态也深刻影响了GE航空的发展轨迹。美国政府决定取消对LEAP-1C和GE CF34等航空发动机出口至中国商飞(COMAC)的限制,重新打开了一个关键市场。这一举措在中美复杂贸易背景下发生,凸显了GE航空技术在全球舞台的战略重要性。公司的强劲财务表现进一步巩固了其地位——利润超出预期,股本回报率稳健,并获得华尔街分析师的普遍好评。机构投资者持续增持其股份,显示市场对GE航空增长前景的强烈信心。

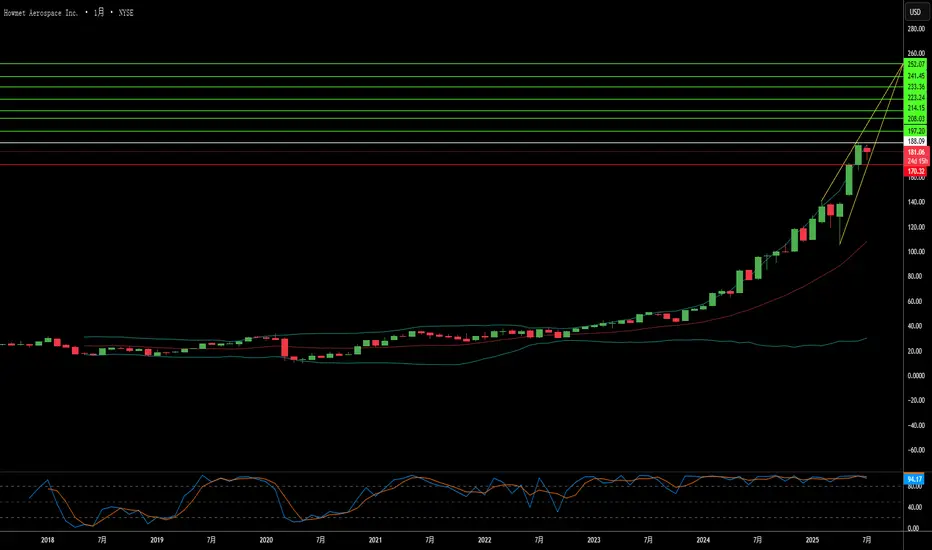

豪迈航空航天:在地缘政治中飞得更高?豪迈航空航天公司(Howmet Aerospace, HWM)在航空航天领域稳居前列,凭借卓越的韧性和增长能力在全球不确定性中脱颖而出。公司业绩强劲,创下创纪录的收入和每股收益大幅增长,这得益于两大关键驱动力:商用航空需求的激增和全球国防支出的显著提升。豪迈多元化的产品组合,包括高性能发动机部件、紧固件和锻造轮,赋予其在当前市场趋势中的独特优势。公司专注于为高效节能飞机(如波音787和空客A320neo)提供轻量化、高性能零部件,并为F-35战斗机等关键国防项目供应核心组件,巩固了其高估值与投资者信心。

豪迈的战略发展与当前地缘政治格局密切相关。美中竞争加剧及地区冲突推动全球军费开支空前增长。受乌克兰冲突和广泛安全关切的驱动,欧洲国防预算大幅增加,对采用豪迈专用部件的先进军用设备需求随之上升。与此同时,尽管商用航空面临空域限制和燃料价格波动等挑战,但在严格的环境法规和经济压力的共同推动下,高效节能飞机的需求持续增长,进一步强化了豪迈在行业战略转型中的核心地位。

豪迈的成功还体现在其应对地缘政治与战略挑战的能力,包括贸易保护主义带来的风险。公司通过战略性合同条款与重新谈判,积极应对潜在关税风险,有效保障供应链韧性和运营效率。尽管估值较高,豪迈凭借稳健的基本面、理性的资本配置以及对股东回报的坚定承诺,展现出强劲的财务健康状况。其创新解决方案对提升下一代飞机的性能和成本效益至关重要,奠定了其在全球航空航天与国防体系中的核心地位,使其成为精明投资者的优质选择。

Archer Aviation:真实进展还是市场虚构?Archer Aviation 是电动垂直起降(eVTOL)新兴产业中的重要参与者,其股价近期经历了剧烈波动,先是大幅上涨,随后又急剧下跌。此次波动源于做空机构 Culper Research 发布的一份报告,该报告指控 Archer 涉嫌“重大欺诈”,称其在 Midnight eVTOL 飞机的关键开发和测试节点上误导投资者。Culper 的指控包括对组装时间表、飞行员操作飞行的准备情况以及“过渡性飞行测试”合法性的虚假陈述,这些测试被用作争取资金的依据。报告还批评 Archer 在市场推广方面的巨额开支,并质疑其在获得美国联邦航空管理局(FAA)认证方面的进展缓慢,认为其激进的商业化计划缺乏依据。

Archer Aviation 迅速而有力地驳斥了这些指控,称其“毫无根据”,并质疑 Culper Research 的可信度,指出其创始人以“做空并发布误导性报告”闻名。Archer 强调其 2025 年第一季度财报表现强劲,净亏损大幅收窄,现金储备显著提升至超过 10 亿美元。公司还突出其运营进展,包括与 Palantir 合作开发人工智能技术,与 Anduril 合作探索国防应用,以及与美国空军签订 1.42 亿美元的合同。此外,Archer 已获得超过 60 亿美元的早期客户订单。公司在 FAA 运营认证方面也取得进展,已获得四项关键许可中的三项,并正准备进行符合认证要求的类型认证飞行测试,这是实现商业化客运运营的关键一步。

Culper Research 的历史战绩成败不一。曾被其攻击的公司如 Soundhound AI 初期股价下跌,但随后凭借强劲的财务表现反弹,尽管部分法律问题仍在持续。这种复杂的历史表明,Culper 的报告虽能引发短期市场震荡,但并不总能准确预测公司的长期失败,其最严重的指控也未必完全属实。整个 eVTOL 行业本身面临诸多挑战,包括严格的监管门槛、高资本需求以及庞大的基础设施建设。

对于投资者而言,Archer Aviation 是一个高风险、周期较长的投资项目。面对互相矛盾的叙述,投资者需保持谨慎,聚焦于可验证的里程碑,例如 FAA 类型认证的进展、现金消耗速度、商业化计划的执行效果,以及 Archer 对指控的全面回应。尽管考虑到 Archer 可验证的进展和强劲的财务状况,“欺诈”指控可能存在夸大,但持续的尽职调查仍至关重要。公司的未来成功取决于其能否应对这些复杂挑战,并精准执行其雄心勃勃的商业化计划。

创新能否比F-22“猛禽”飞得更高?航空动力巨头普拉特·惠特尼公司(Pratt & Whitney)近日与美国空军签订了一份价值15亿美元、为期三年的合同,负责维护F-22“猛禽”战斗机的F119发动机。这份合同于2025年2月20日正式公布。这不仅仅是一项财务交易,更是普拉特·惠特尼在军事航空领域的一次大胆创新尝试,旨在通过技术创新和效率提升,重新定义行业标准。

普拉特·惠特尼公司将负责维护超过400台F119发动机,这些发动机的总飞行时长已超过90万小时。根据合同,普拉特·惠特尼不仅要确保这些发动机的良好运行状态,还要努力降低维护成本,从而使F-22“猛禽”始终保持其在空中的绝对优势。

想象一下,未来的天空,每一丝发动机推力都得到精确优化,每一次维护都安排得恰到好处,这便是这份合同的目标,也是普拉特·惠特尼公司努力实现的目标。

F119发动机是F-22“猛禽”的“心脏”,它能提供超过35,000磅的强大推力,帮助F-22突破65,000英尺的高空,并在不使用加力燃烧室的情况下实现超音速巡航。这种“超音速巡航”能力显著提高了燃油效率和作战半径,使飞行员在执行空中优势任务时更具优势。此外,F-22还配备了下一代红外传感器等先进设备,使其在智能化和精准度方面更上一层楼。

然而,挑战依然存在:像“基于使用寿命管理”(UBL)这样利用实时数据预测维护需求的技术,能否真正彻底改变我们对高性能发动机的维护方式?普拉特·惠特尼公司预测,UBL技术有望节省超过8亿美元的维护成本,他们对此充满信心。但与此同时,我们也需要思考预测性创新的极限在哪里。

从财务角度来看,这份合同无疑为普拉特·惠特尼公司带来巨大的发展机遇。该公司2023年的收入达到了162亿美元。在与通用电气和劳斯莱斯等竞争对手的竞争中,这份合同进一步巩固了普拉特·惠特尼在军用航空领域的领先地位,并有望显著提升其市场影响力。

但这份合同的意义远不止于经济利益,它更代表着一种雄心壮志:在维护国家安全的同时,积极探索能够影响整个行业的创新模式。如果这种力量与精准的结合不仅仅是为了维护战斗机,更是为了在压力下推动创新,那将具有更深远的意义。天空在见证着这一切,我们每个人都应该密切关注。