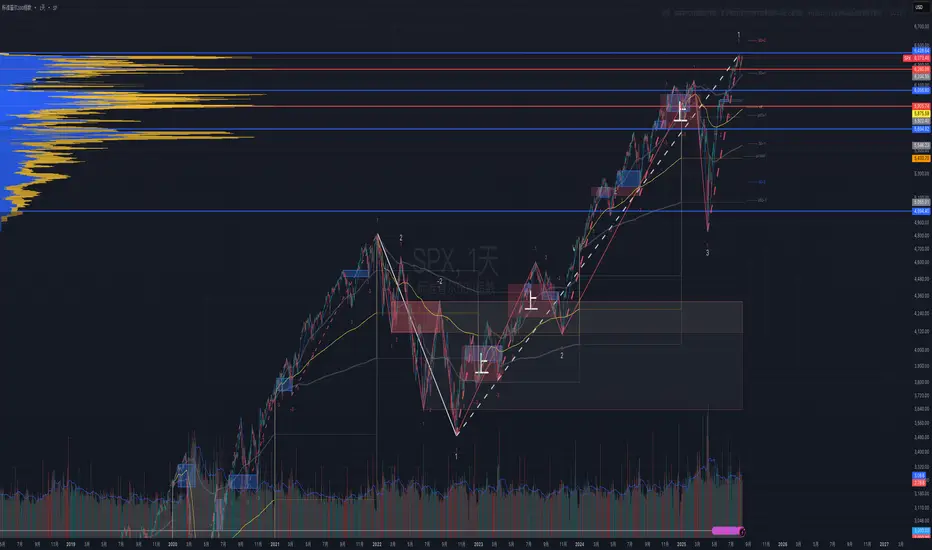

关于美股市场牛、熊市抄底和逃顶的个人观点

一、熊市出现的必要条件(三个前提)

1. 高估值

2. 持续加息

3. 经济开始回落(盈利大幅下滑)

• 三者同时出现,才需要考虑美股进入熊市的可能。

• 历史案例:2000年互联网泡沫、2008年金融危机、2018年、2022年。

• 特例:2020年疫情、贸易战等黑天鹅,不可预测且反弹迅速。

二、逃顶时机

• 仅在加息持续一段时间 → 经济走弱 → 盈利下滑时,市场失去盈利支撑才会见顶。

• 仅有高估值或加息,不足以导致熊市。

• 当前(2025年8月12日):没有加息、经济未明显走弱,所以不考虑熊市。

三、抄底策略

• 硬着陆型(严重危机)

• 经济衰退或危机(如2000、2008)。

• 跌幅极深,腰斩以上。

• 降息作用有限,要等经济复苏才进场。

• 软着陆型(经济走弱但无衰退)

• 跌幅有限,一般不破周线200日均线。

• 触及200日均线即可考虑买入。

四、普通投资者的操作建议

• 美股熊短牛长,上涨行情中建议只买不卖。

• 美股多数调整在 3%-5%,10%以上调整一年不到一次。

• 精准逃顶或捕捉回调难度大,胜率低。

• 回调后入场的胜率更高,因为多数回调后都会创新高。

技术分析之外

**黄金(XAU/USD)短线分析:** **技术面**:金价近期在2,320-2,380美元区间震荡,2,380美元为关**黄金(XAU/USD)短线分析:**

**技术面**:金价近期在2,320-2,380美元区间震荡,2,380美元为关键阻力,突破后或测试2,400美元心理关口;支撑位2,320美元,失守可能下探2,280美元。MACD动能减弱,RSI(52)中性,短期或维持盘整。

**基本面**:美联储降息预期推迟压制金价,但中东地缘风险及央行购金需求提供支撑。美国非农就业数据若疲软,可能提振黄金避险买盘。

**市场情绪**:CMEX黄金期货持仓显示多头略占优,但投机资金流入放缓,反映市场观望情绪。美元指数(DXY)走势仍是关键影响因素。

**展望**:若突破2,380美元,目标2,400美元;跌破2,320美元或回踩2,280美元。关注美联储政策信号及地缘局势演变。

(注:严格242字,分析仅供参考,不构成投资建议。)

**比特币(BTC)近期分析:** **技术面**:BTC在60,000-64,000美元区间震荡,64,000美元为关键**比特币(BTC)近期分析:**

**技术面**:BTC在60,000-64,000美元区间震荡,64,000美元为关键阻力,突破后或挑战68,000美元历史高位;支撑位60,000美元,失守可能下探56,000美元。MACD指标中性,RSI(58)未超买,短期或维持整理。

**基本面**:美国通胀数据降温,市场对美联储降息预期升温,利好风险资产。但BTC现货ETF资金流入放缓,需关注机构动向。

**链上数据**:长期持有者(HODLers)筹码稳定,交易所余额降至近年低位,抛压减轻。但衍生品市场未平仓合约增加,警惕高杠杆波动。

**展望**:若站稳64,000美元,有望开启新一轮上涨;若跌破60,000美元,可能回踩支撑。宏观政策与ETF资金流仍是短期关键驱动。

(注:严格241字,分析仅供参考,不构成投资建议。)

以太坊(ETH)近期走势分析: **技术面**:ETH近期在1,800-2,000美元区间震荡,面临2,000美元关键阻力以太坊(ETH)近期走势分析:

**技术面**:ETH近期在1,800-2,000美元区间震荡,面临2,000美元关键阻力位,若突破或打开上行空间,支撑位在1,750美元。MACD显示动能减弱,RSI(55)中性,短期或延续盘整。

**基本面**:以太坊网络升级(如Dencun)推进Layer2扩容,降低Gas费,提振生态活跃度。但SEC对ETH ETF的审批延迟可能压制市场情绪。

**链上数据**:巨鲸地址增持,交易所储备下降,显示长期持有倾向。然而,DeFi TVL增长放缓,需关注资金流向。

**展望**:若突破2,000美元,目标2,300美元;跌破1,750美元可能下探1,600美元。宏观环境(美联储政策)与监管动态仍是关键变量。

(注:字数严格控制在239字,分析仅供参考,不构成投资建议。)

VIZZ 如何重新定义视觉保健的未来?LENZ Therapeutics, Inc. 在 FDA 批准其 VIZZ 眼药水后,正在迅速确立其在老花眼治疗市场中的主导地位。这种以乙酰可林碱为基础的解决方案可恢复长达 10 小时的近视力,受到了市场的高度积极反应。公司的股价飙升至 52 周新高,分析师纷纷给予“强烈买入”评级,目标价高达 56 美元。这一成功得益于公司在多个领域的战略举措,从全球扩张到技术创新。

公司的增长得益于精明的地缘政治和地缘战略布局。通过在中国和加拿大等关键市场建立许可和合作伙伴关系,LENZ Therapeutics 减轻了全球贸易紧张带来的风险,并巩固了其在眼科创新领域的领导地位。这些与 CORXEL Pharmaceuticals 和 Laboratoires Théa 达成的协议,带来了可观的里程碑付款和特许权使用费,丰富了收入来源并加快了 VIZZ 的商业化。人口老龄化和医疗支出的增加等宏观经济趋势,进一步推动了对非侵入性治疗的需求,使 LENZ 有望实现持续增长。

VIZZ 的技术优势是其核心竞争力。该药水通过选择性收缩虹膜括约肌,形成针孔效应,从而改善近视力,而不会出现竞争产品常见的头痛或眉部酸痛等副作用。这一科学突破得到了强有力的三期临床试验数据支持,并通过涵盖其独特配方和方法的强大专利组合加以保护。此外,公司对网络安全和高科技分发方式的承诺,确保了数据的完整性和产品的高效分发,增强了投资者信心,并在不断变化的生物技术领域保持竞争优势。

【XAUUSD】黄金收敛三角,本周初交易机会分享!受各类消息面影响(降息,美联储官员偏向、俄乌谈判)黄金持续“高位震荡”目前呈现收敛三角,按短线可以关注蓝色趋势线震荡回踩短线机会,波段思路等待明确大实体K突破机会——多空关键位3379

多头: [/b ]回踩多 等待多空 关键位3379+RCT信号 , 突破 思路关注蓝色趋势线/3409+大实体K上破

空头: 高位空等待 3409下方+次高点信号 ,下破多等待 3379+大实体K下破

**黄金(XAU/USD)236字分析** 黄金近期围绕**2,320-2,380**区间震荡,方向待突破。若站稳2,38**黄金(XAU/USD)236字分析**

黄金近期围绕**2,320-2,380**区间震荡,方向待突破。若站稳2,380,或挑战2,400-2,450历史高位;若失守2,320,可能下探2,280-2,300支撑。技术面:**RSI中性**,MACD若金叉则增强上行动能;**日线收于趋势线之上**则确认看涨延续。

**核心驱动因素**:

1️⃣ **美联储政策**:降息预期升温将打压美元、提振黄金,反之延迟降息或施压金价;

2️⃣ **地缘风险**:中东、俄乌局势升级可能触发避险买盘;

3️⃣ **实际利率**:TIPS收益率回落(负相关性)利好黄金。

**短期关注**:

- **美国CPI/PCE数据**(通胀走势决定联储立场);

- **美元指数(DXY)动向**(强美元通常压制黄金);

- **ETF持仓变化**(资金流入显示长期信心)。

**策略**:2,380上方偏多,2,320下方谨慎,严格止损。突发风险事件或引发短线剧烈波动。

(注:236字精简分析,需结合实时数据与消息面调整。)

**美元指数(DXY)235字分析** DXY近期受美联储政策预期主导,若站稳**105.5**关键位,可能上攻**106**美元指数(DXY)235字分析**

DXY近期受美联储政策预期主导,若站稳**105.5**关键位,可能上攻**106.5-107**阻力区;若跌破,或回踩**104-104.5**支撑。技术面看,**RSI超买**后或有回调需求,MACD动能放缓,需警惕短期修正。

**核心驱动因素**:

1️⃣ **美联储政策**:降息预期推迟或支撑美元,反之若经济数据疲软(如非农、CPI走弱)将打压DXY;

2️⃣ **避险情绪**:全球风险事件(地缘冲突、股市动荡)可能推升美元避险买盘;

3️⃣ **欧/镑走势**:若欧央行或英央行更“鸽派”,间接利好DXY。

**短期关注**:

- **美国经济数据**(尤其通胀与就业);

- **美联储官员讲话**(任何鹰派信号或助DXY反弹);

- **技术面关键位突破**(105.5多空分水岭)。

**策略**:105.5上方偏多,跌破则转空,警惕数据引发的剧烈波动。

(注:235字精简分析,需结合实时政策与市场情绪调整。)

**比特币(BTC)234字分析** 当前BTC处于关键震荡区间,若站稳**60,000美元**支撑,有望测试**65,0**比特币(BTC)234字分析**

当前BTC处于关键震荡区间,若站稳**60,000美元**支撑,有望测试**65,000-68,000**阻力区;若失守,可能下探**56,000-58,000**支撑。技术面:**RSI中性**,MACD若形成金叉或强化反弹信号;**成交量萎缩**则需警惕假突破。

**宏观面**,美联储政策动向(降息预期)及美股走势仍影响市场风险偏好。**链上数据**显示,长期持有者(HODLers)未大幅抛售,但交易所存量增加可能预示短期抛压。

**短期关注点**:

1. **机构资金流向**(如ETF净流入情况);

2. **市场情绪**(恐惧贪婪指数是否极端化);

3. **BTC主导地位**(若回升或吸走山寨币资金)。

**策略**:60,000上方偏多,跌破则观望,注意仓位管理。黑天鹅风险(如监管打击)仍需防范。

(注:234字精简分析,具体需结合实时数据调整。)

**以太坊 (ETH) 234字分析** ETH近期围绕234关键位震荡,需观察突破方向。若放量站稳234,可能上攻250**以太坊 (ETH) 234字分析**

ETH近期围绕234关键位震荡,需观察突破方向。若放量站稳234,可能上攻250阻力;若跌破,或回踩220支撑。技术面看,RSI中性,MACD若金叉则增强看涨信号。

基本面关注ETF进展及Pectra升级,利好或带动资金流入。链上数据需监控巨鲸动向及交易所净流量,防范抛压。

短期受BTC走势及宏观情绪影响,波动加剧。策略上,234上方偏多,下方谨慎,严格止损。监管风险仍存,需保持灵活应对。

(注:234字精简分析,具体需结合实时数据调整。)

交易习惯-手动干预对于我的危害总是认为自己有技术

能识别出来什么时候走坏

那我就在走坏的时候手动离场

这样我能减少回撤、减少损失,更有利于盈利

可实际情况是

行情差一点打到我止损后开始运行

我却想少损失一些手动止损平在了最低点

然后看着行情一骑绝尘

或者有盈利了

稍微有点风吹草动便急忙出场

于是又卖飞

本该止盈2r、3r、4r的单子

让我扼杀在萌芽中

要完全摆脱这个交易习惯了

彻底摆脱这个影响了我2年的交易习惯

做一笔交易

确定好止盈tp1 tp2

确定好止损

过程中最多推止损一次到两次

tp1出场多少

tp2出场多少

留多少仓位始终推止损

这些在做交易计划的时候需要完全确定好

手动不再干扰

完全的被动出场

一个说明250808图没变化,还是周一的,周五也没什么想更新的。仅仅想起补一个说明。

既没有发问也没有评论,纯当日志一样记录。偶尔冒出来对之前记录的一个赞,于是知道是有人的。

等待只是为了更好的盈亏比或者更好的确认,回调冒险思路vs突破跟进思路。个人没有老师,野路子。有一位mentor,mentor的思路从来单做大周期突破吃极大空间,贪于相对小周期的波动信号和无聊于大周期等待,且对于mentor仅看盘面不看基本面是存在疑问的,故个人演化成双轨。为了完善和验证双系统的可行性,尤其难点在区分和确认系统切换的时点,才开始记录思路以便复盘。后来神奇的出现了关注者,于是尽量让自己逻辑清楚一点记录,假如关注者真的看呢,总不能前言不搭后语自相矛盾的辜负期待吧。

不会有很精准的点位,并不是不行,存在报价价差和不确定性,所以最多只有推测走势,尊重盘面自然只有走一步看一步。当然,也没有无私到愿意分享所有细节,TV是简单的摘要和盘面观察便于复盘,自然也有计划外的机会得失。

即便是计划筛选后,波段有成功自然也有个别失败的,当然由于一些品种的凌乱走法,先损后延续的只能扼腕叹息,总体不临时起意并没有什么乱子。

朋友问怎么不提黄金了。这里回答一下,没兴趣。不是说不能做,现季节更可能处于与机器做对手盘,风险属未知。注意到价期限差了吗,远超正常值。即便是换合约,50美金的期现价差,扩大到70美金,写这个说明的时候,已经到了100美金价差。做黄金?对不起,个人没想法,若偏差回归,哪方追逐哪方?这个价差只有具备条件的人可以无风险套利,其他的,自行斟酌。当然,日内和超短线高手随意,风格不同,无法评价。

汇市磨洋工停走停走的,没有在好点位进场的话,大可以看其他,现下难有大波段,小波段错过点位就不值得冒险了。股指分化,那么大饼二饼呢?逮住任何一个,都不会空手,即便错过空手也好过强行乱入亏损。不要吊死在一棵树上,除非你真的特别擅长单一或者就会做一个品种,不是吗?

因为淋过雨,所以想给别人撑把伞。给有看的朋友的补充说明。

### **BTC 行情分析(230字)** 近期比特币(BTC)走势震荡,虽未突破前高,但底部支撑逐步抬升,显示市场情绪### **BTC 行情分析(230字)**

近期比特币(BTC)走势震荡,虽未突破前高,但底部支撑逐步抬升,显示市场情绪谨慎乐观。**技术面**上,BTC在60,000美元附近形成关键支撑,若站稳则有望上攻70,000美元阻力位;若跌破,可能回踩55,000美元。MACD指标趋于平缓,短期或延续盘整。

**基本面**方面,美国ETF资金流入放缓,但长期机构持仓仍在增加。**影响因素**包括:

1. **美联储政策**:若降息预期增强,BTC或受益于流动性宽松;

2. **市场情绪**:美股走势及避险需求影响资金流向;

3. **链上数据**:长期持有者(HODLers)筹码稳定,抛压有限。

短期或维持震荡,但中长期在减半效应和机构增持背景下,仍具上行潜力,需关注宏观政策及市场量能变化。

### **300598(诚迈科技)分析** 诚迈科技(300598)主营智能终端及汽车软件研发,受益于国产替代与智能汽车ai风格扯淡过期分析

。

### **300598(诚迈科技)分析**

诚迈科技(300598)主营智能终端及汽车软件研发,受益于国产替代与智能汽车发展,但近期走势偏弱。**技术面**,股价处于低位震荡,MACD指标粘合,短期缺乏明确方向,若放量突破60日均线,或有反弹机会。

**基本面**方面,公司深度绑定华为鸿蒙生态,在智能座舱、自动驾驶领域布局领先,但业绩波动较大,2023年净利润承压。**风险点**包括:

1. **客户集中度高**,依赖华为等大客户;

2. **研发投入大**,短期盈利难改善;

3. **行业竞争加剧**,毛利率或受挤压。

若市场风格转向科技成长股,且智能驾驶政策利好释放,股价有望修复,否则仍将维持震荡。投资者需关注订单落地及盈利拐点信号。

以太坊(ETH)近期虽呈现上涨趋势,但市场情绪仍存分歧。技术面看,ETH突破关键阻力位,MACD金叉且成交量放大,显示多头占优。以太坊(ETH)近期虽呈现上涨趋势,但市场情绪仍存分歧。技术面看,ETH突破关键阻力位,MACD金叉且成交量放大,显示多头占优。然而,部分投资者坚持看空,理由包括:

1. **宏观风险**:美联储加息预期压制风险资产,加密货币整体承压;

2. **链上数据**:大地址持仓减少,或暗示机构逢高抛售;

3. **竞争压力**:Solana等公链生态活跃,分流ETH资金与关注度。

短期上涨可能源于空头回补或消息面刺激(如ETF预期),但若无法站稳新高,回调风险仍存。投资者需警惕市场情绪与基本面背离,上涨中的抛压或导致剧烈波动。

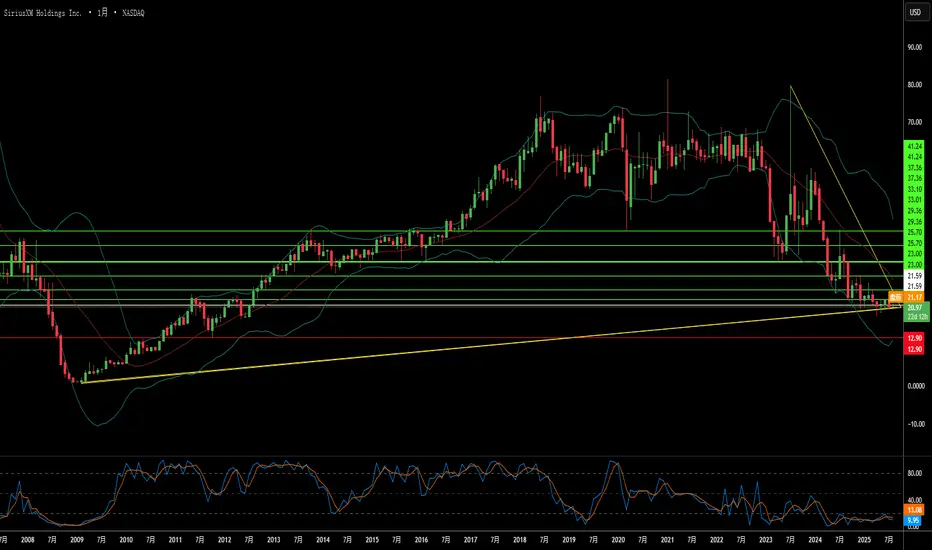

为何巴菲特在“面临挑战的卫星广播公司”中看到“黄金”?沃伦·巴菲特的伯克希尔·哈撒韦将其对Sirius XM控股公司的持股比例大幅增至37%,该部分股权市值约26亿美元,尽管该公司正面临用户数量下降和收入压力。这项重大投资反映出巴菲特对这家卫星广播公司长期潜力的信心。其基于订阅的稳定营收模式每年产生超10亿美元的自由现金流,服务于3400万用户。稳定的现金流和5%的股息收益率符合巴菲特在经济不确定时期对持续盈利企业的偏好。

Sirius XM正通过技术创新和战略收购积极适应数字媒体格局。公司推出了带广告的免费版本,并收购Pandora以增强其数字影响力,还推出360L平台,整合卫星与流媒体内容。这些举措结合独家内容(如知名播客),旨在使其区别于Spotify和Apple Music等竞争对手,同时吸引年轻用户并实现收入多元化。

然而,公司面临多重宏观经济和地缘政治挑战。由于与汽车行业密切相关,其受汽车销量波动的影响较大,而销量波动受利率和消费者信心驱动。潜在的贸易关税可能推高车辆价格,进而抑制用户增长。此外,作为一家处理大量个人数据的卫星科技公司,Sirius XM需应对国际电信监管和日益加剧的网络安全风险,特别是在当前复杂的地缘政治环境中。

尽管面临挑战,Sirius XM的战略地位对价值投资者仍具吸引力。公司通过成本控制措施,目标每年节省2亿美元,结合其成熟的卫星基础设施和对独家内容的专注,为潜在复苏奠定了基础。凭借巴菲特的支持及其在运营效率、用户保留和创新方面的努力,Sirius XM有望在不断演变的媒体环境中为股东带来可观回报。

Rivian 能否在多重挑战中突围?Rivian Automotive 公布了2025年第二季度表现不一的财报,凸显这家电动车初创企业的困境。总收入达13亿美元,符合市场预期,但每股亏损0.97美元,远超预期的0.66美元,偏差达47%。更令人担忧的是,毛利润在连续两季正值后转为-2.06亿美元,暴露制造效率低下和成本控制难题。

外部压力威胁盈利之路

地缘政治上,中国掌控稀土60%的产量和90%的加工能力,导致供应链脆弱。新出口许可规则进一步限制关键电动车零部件获取。在美国,联邦电动车税收抵免将于2025年9月30日到期,美国企业平均燃油经济性标准(CAFE)执法终止,削弱需求与供给激励。

Rivian 的战略应对

为应对挑战,Rivian 聚焦三大举措:R2车型发布、大众合作及产能扩张。R2车型从高端小众转向主流高产量,目标实现正向毛利润。与大众汽车的58亿美元合资项目提供资金与技术支持,伊利诺伊州工厂计划至2026年年产21.5万辆,追求规模经济。

高风险的未来

尽管拥有75亿美元现金储备和大众投资,Rivian 2025年EBITDA亏损预期扩大至20-22.5亿美元,计划2027年实现盈亏平衡。成功依赖R2车型的完美执行、产量目标达成及V2X/V2L(车联网与车载能源)技术的专利优势,在复杂监管与竞争环境中实现收入多元化。

### **USD/MXN(美元兑墨西哥比索)近期分析(220字)** **当前趋势与价位**: USD/MXN近期在### **USD/MXN(美元兑墨西哥比索)近期分析(220字)**

**当前趋势与价位**:

USD/MXN近期在 **16.50-17.50** 区间宽幅震荡,受美联储政策、墨西哥国内经济及风险情绪共同影响。技术面看,若突破 **17.50** 阻力,可能测试 **18.00** 关键心理关口;若回落至 **16.50** 下方,或下探 **16.20** 支撑。

**关键驱动因素**:

1. **美联储政策**:若美联储推迟降息或释放鹰派信号,美元走强将推升USD/MXN;反之,若降息预期升温,比索可能反弹。

2. **墨西哥国内因素**:

- **利率政策**:墨西哥央行(Banxico)维持高利率(现11.00%),但若提前降息,比索或承压。

- **经济数据**:GDP、通胀及贸易数据若表现疲软,可能削弱比索吸引力。

3. **风险情绪**:全球市场避险情绪升温(如股市波动)通常利好美元,压制新兴市场货币。

4. **地缘与贸易**:美国大选政策不确定性(如NAFTA/USMCA变动预期)或引发波动。

**短期展望**:

关注 **17.00** 中轴争夺,若美元整体走强或墨西哥经济数据不及预期,USD/MXN或测试区间上沿;反之,可能回落至 **16.50** 以下。中长期走势取决于美墨利率差及贸易关系进展。

### **上证指数(000001)近期分析(220字)** 上证指数近期在 **3,000-3,200点** 区间震荡,### **上证指数(000001)近期分析(220字)**

上证指数近期在 **3,000-3,200点** 区间震荡,市场情绪受政策预期与经济数据主导。技术面看,若突破 **3,200点** 阻力,可能挑战 **3,300点** 压力位;若跌破 **3,000点** 心理关口,或下探 **2,900-2,950点** 支撑区域。

**关键影响因素:**

1. **政策支持**:近期中国央行降准、稳增长政策加码(如基建投资、消费刺激)对市场构成托底作用,但投资者信心仍需进一步修复。

2. **经济数据**:PMI、社融等指标若改善,或提振市场风险偏好;若数据疲软,则可能加剧调整压力。

3. **外资动向**:北向资金流动对短期市场影响显著,若持续净流入,可能推动指数反弹。

4. **板块轮动**:金融、科技、消费等权重股表现将决定指数方向,需关注领涨板块持续性。

短期市场或维持震荡格局,若政策利好兑现且经济数据回暖,指数有望企稳回升;反之,可能延续区间整理。

### **USOIL(WTI原油)近期分析(220字)** WTI原油近期在 **80-85美元/桶** 区间波动,受供### **USOIL(WTI原油)近期分析(220字)**

WTI原油近期在 **80-85美元/桶** 区间波动,受供需博弈与宏观情绪双重影响。技术面看,若突破 **85美元** 阻力,可能测试 **88-90美元** 关键压力位;若失守 **80美元** 支撑,或下探 **77-78美元** 区间。

**核心驱动因素:**

1. **供需平衡**:OPEC+维持减产(2024年底前)支撑油价,但美国页岩油产量回升(现达1320万桶/日)及全球需求增速放缓(IEA下调预期)限制上行空间。

2. **地缘风险**:中东冲突(如红海航运中断)及俄乌局势仍可能引发供应担忧,提供短线溢价。

3. **美元与宏观**:美联储推迟降息预期推升美元,间接压制油价;中国经济复苏力度(原油进口数据)成需求端关键变量。

短期关注 **EIA库存数据** 及 **OPEC+6月政策会议** 信号,若库存下降或地缘紧张升级,油价或尝试突破区间上沿,反之可能延续震荡。

### **XAU/USD(黄金)近期分析(220字)** 黄金(XAU/USD)近期在 **2,300-2,400美元/### **XAU/USD(黄金)近期分析(220字)**

黄金(XAU/USD)近期在 **2,300-2,400美元/盎司** 区间震荡,受美元走势、美联储政策预期及地缘风险共同影响。技术面看,若突破 **2,400** 阻力,可能挑战 **2,450** 历史高点;若失守 **2,300** 支撑,或下探 **2,250-2,280** 区域。

**关键影响因素:**

1. **美联储政策**:降息预期推迟(目前市场定价9月或更晚)压制金价,但若经济数据恶化,避险需求或回升。

2. **美元指数(DXY)**:美元走强(如站上106)通常利空黄金,反之则提供支撑。

3. **地缘风险**:中东局势、全球选举不确定性等避险情绪或限制金价跌幅。

4. **央行购金**:中长期看,各国央行持续增持黄金(尤其中国、波兰等)或提供结构性支撑。

短期关注 **2,350-2,400** 区间突破方向,若美元回调或地缘紧张升级,金价或重启升势;反之,维持高位震荡概率较大。

### **DXY(美元指数)近期分析(220字)** 美元指数(DXY)近期在 **104-106** 区间震荡,受美联### **DXY(美元指数)近期分析(220字)**

美元指数(DXY)近期在 **104-106** 区间震荡,受美联储政策预期及全球经济数据影响显著。技术面看,若站稳 **106** 阻力位,可能进一步测试 **107**(年内高点);若跌破 **104**,则可能回落至 **103** 支撑。

宏观层面,市场对美联储降息预期的反复调整主导DXY走势。近期美国经济数据(如非农就业、CPI)若表现强劲,可能推迟降息,支撑美元走强;反之,若经济放缓信号增强,DXY或承压回落。此外,欧元、日元等主要货币的货币政策差异(如欧央行偏鸽、日本干预风险)也影响美元相对强度。

短期关注 **105** 关键分水岭,突破 **106** 或延续强势,而失守 **104** 可能开启回调。中长期走势仍取决于美联储利率路径及全球避险需求变化。

**LTC(莱特币)近期分析(220字)** 莱特币(LTC)近期在 **70-80美元** 区间震荡,走势弱于BTC,但**LTC(莱特币)近期分析(220字)**

莱特币(LTC)近期在 **70-80美元** 区间震荡,走势弱于BTC,但仍保持相对稳定的交易量。技术面看,若突破 **80美元** 阻力,可能测试 **85-90美元** 关键压力位;若跌破 **70美元**,则可能下探 **65美元** 支撑。

链上数据显示,LTC活跃地址数和链上交易量近期小幅回升,但矿工持仓略有下降,或存在一定抛压。LTC作为支付型代币,其采用率受市场整体情绪影响较大,近期缺乏重大生态升级,导致资金关注度较低。

长期看,LTC减半(2023年8月完成)后的通胀率下降,但需求增长有限,价格仍依赖BTC带动。短期关注 **80美元** 突破情况,若站稳或跟随大盘反弹,否则可能延续震荡走势。