PayPal 的主导地位建立在技术与合作之上吗?PayPal 凭借先进的技术实力和关键的战略合作,成功跻身数字商务的前沿。其核心在于强大的反欺诈系统,该系统高度依赖先进的机器学习技术。通过分析庞大用户群的海量数据,PayPal 能够实时识别并阻止欺诈行为,为消费者和企业在复杂多变的在线环境中提供关键的安全保障。这一技术优势在欺诈风险较高的市场尤为显著,其定制化解决方案为用户提供了更强保护。

PayPal 积极拓展战略合作,以扩大服务范围并将其功能融入新的数字生态系统。例如,与 Perplexity 合作推动“代理驱动的商务”,将 PayPal 的安全结账解决方案无缝嵌入 AI 驱动的聊天界面,开启了未来在线购物的全新场景,届时 AI 代理将成为交易的关键推动者。此外,PayPal 综合支付解决方案(PayPal Complete Payments)体现了其赋能全球企业的承诺,提供统一的支付平台,支持多种支付方式,优化财务运营,并增强安全保障。

PayPal 还灵活顺应监管环境变化,不断扩展服务并提升用户体验。为响应欧盟《数字市场法案》等法规,PayPal 已在德国推出 iPhone 非接触式支付功能,为消费者提供现有移动支付之外的便捷替代方案。其顺应监管变化以提升可及性和选择的能力,结合坚实的技术基础与战略合作,成为 PayPal 在动态的全球支付市场中保持领导地位的关键支柱。

技术分析之外

人工智能在生物技术中的应用:癌症治疗的未来?Lantern Pharma Inc. 正在生物技术领域引领创新,其专有的 RADR® 人工智能平台显著加速了靶向癌症疗法的开发。该公司近期取得重要里程碑,美国 FDA 已批准其候选药物 LP-184 进入治疗难治性非小细胞肺癌(NSCLC)亚型的 1b/2 期临床试验。此类患者携带特定基因突变且对现有疗法反应欠佳,代表了巨大的未满足医疗需求及价值数十亿美元的市场潜力。LP-184 的作用机制为选择性靶向过表达 PTGR1 酶的癌细胞,提供一种旨在提升疗效并降低毒性的精准治疗方法。

LP-184 的潜力不仅局限于 NSCLC,其还获得 FDA 多项加速审评认定,适用于治疗侵袭性癌症,如三阴性乳腺癌(TNBC)和胶质母细胞瘤。临床前数据支持其在这些领域的活性,包括与其他疗法的协同作用,以及对中枢神经系统癌症具有良好的血脑屏障渗透性等特性。此外,Lantern Pharma 致力于罕见儿科癌症,已为 LP-184 在恶性横纹肌样瘤(MRT)、横纹肌肉瘤(RMS)及肝母细胞瘤中获得罕见儿科疾病认定,这可能带来优先审查凭证的宝贵机会。

根据 InvestingPro 数据,Lantern Pharma 财务状况稳健,能够支持其在研发及人工智能驱动管线上的持续投资。尽管当前净亏损反映了研发投入强度,但公司预计将于 2025 年发布关键数据,并积极探索进一步融资机会。分析师认为该公司股票可能被低估,目标价格显示出显著的增长潜力。Lantern Pharma 将先进人工智能技术与对癌症生物学的深入理解相结合,其战略有望满足高需求患者群体的需求,并可能革新肿瘤药物开发模式。

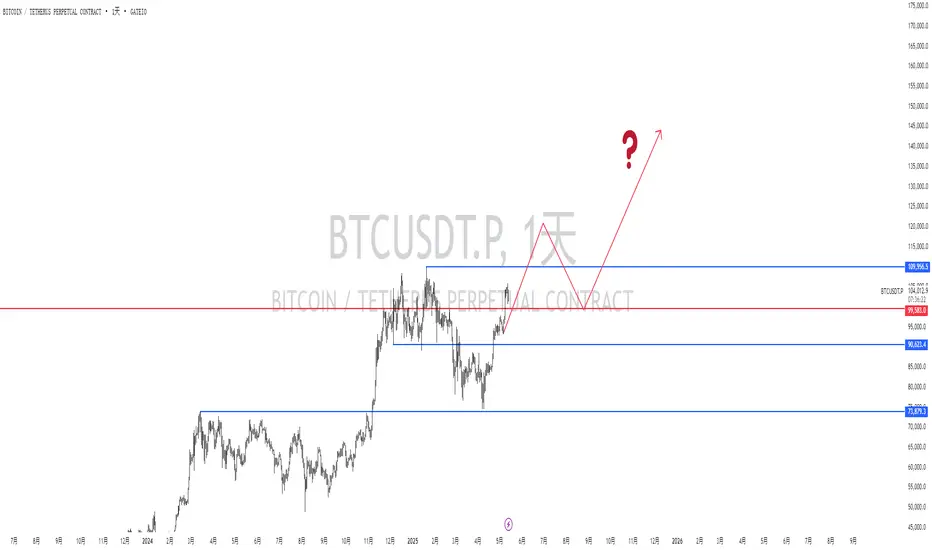

{2025/5/14} USOIL:原油只到了55这个目标,周图首次死叉发散,提防价格战卷土重来TVC:USOIL

原油下跌只到了年初预设的目标55.7,但整体结构已经发生了变化,周图首次死叉向下发散,破掉长期多空分水岭区域,这个位置之下有望最终往48/45范围靠拢。

关税落地带来的风偏只是短期情绪主导,情绪消退后回归基本面,总需求的下降是没法改变的,中途关注是否会再次有产油国开打价格战。

4月贸易禁运的情况下,美国CPI还是下降的,很大程度是低油价抵消了部分影响,随着油价回升,通胀可能再度走高,叠加关税影响,油价可能要出问题。

2025年5月、6月卦象趋势分析全球金融市场:5月份可能以内部整顿和秩序构建为主,市场在波动中寻求新的平衡。6月份则可能进入破旧立新、奠定基础的阶段,若关键革新得当,有望迎来“大有”之局。

中国A股市场:5月份有望迎来“增益”行情,市场信心和活跃度提升,但需关注诚信和内在价值的支撑。6月份市场可能表现为“谦逊”调整,为下一阶段积蓄力量,并逐步形成更为成熟和可持续的“井”象机制。

全球金融市场以及A股市场2025年5月-6月卦象可行性分析报告pwktjzir.manus.space

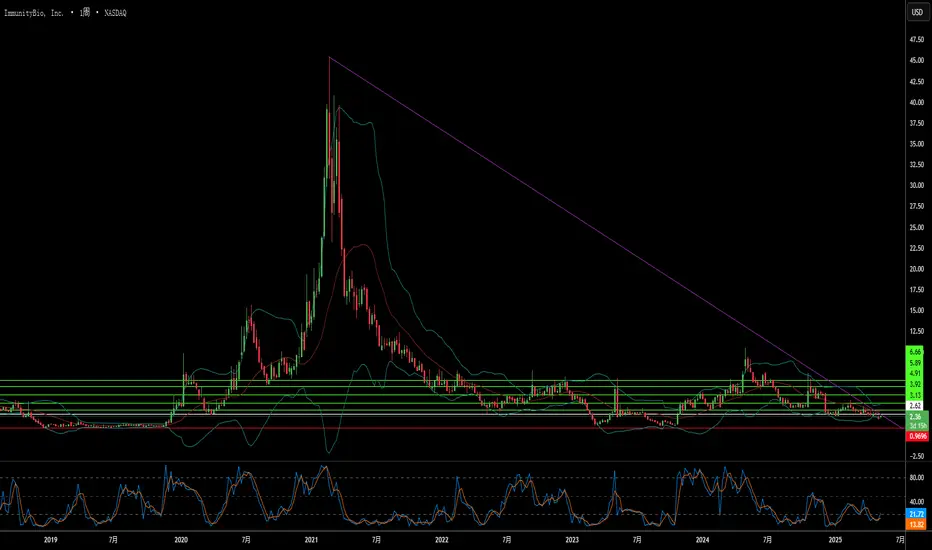

ImmunityBio:生物技术新篇章的催化剂?ImmunityBio, Inc. 正迅速崛起为生物技术领域的领军力量,其核心免疫疗法产品 ANKTIVA®(诺加潘德金,N-803)凭借临床成功和不断扩展的潜力快速发展。公司取得重大里程碑:ANKTIVA 联合 BCG 治疗对 BCG 无反应的伴原位癌的非肌层浸润性膀胱癌(NMIBC)已获美国 FDA 批准。这一批准填补了重要医疗空白,利用 ANKTIVA 作为首创 IL-15 激动剂的独特机制,激活关键免疫细胞并诱导持久的免疫应答。

基于这一成功,ImmunityBio 正积极推进全球市场审批,已向欧洲药品管理局(EMA)和英国药品与健康产品管理局(MHRA)提交申请,力争于 2026 年在欧盟及英国获得批准。

在患者护理方面,ImmunityBio 积极应对美国卡介苗(TICE® BCG)短缺问题。通过 FDA 授权的扩大使用计划,公司供应重组 BCG(rBCG),为患者提供关键替代治疗方案,特别是在医疗资源有限地区。这不仅惠及患者,也为 ImmunityBio 的疗法开辟了新的市场渠道。

在商业化方面,ANKTIVA 在美国的推广迅速推进,得益于永久性 J 代码(美国医保支付代码),简化了医保报销流程并扩大了保险覆盖范围,目前已覆盖美国超 2.4 亿医保人群。

ImmunityBio 的战略愿景还涵盖其他主要癌症类型。公司正通过与百济神州合作的 三期确证性临床试验,探索 ANKTIVA 在非小细胞肺癌(NSCLC)中的潜力。基于二期临床的积极数据,ANKTIVA 能够恢复先前治疗失败患者中免疫检查点抑制剂的活性,延长总体生存期。这凸显了 ANKTIVA 作为核心细胞因子疗法的广泛潜力,可应对淋巴细胞减少症(免疫功能低下)并恢复多种肿瘤的免疫功能。

ImmunityBio 最新的财务表现反映了这一临床和商业势头,销售收入大幅增长,主要由 ANKTIVA 推动,同时显著提振了投资者信心。

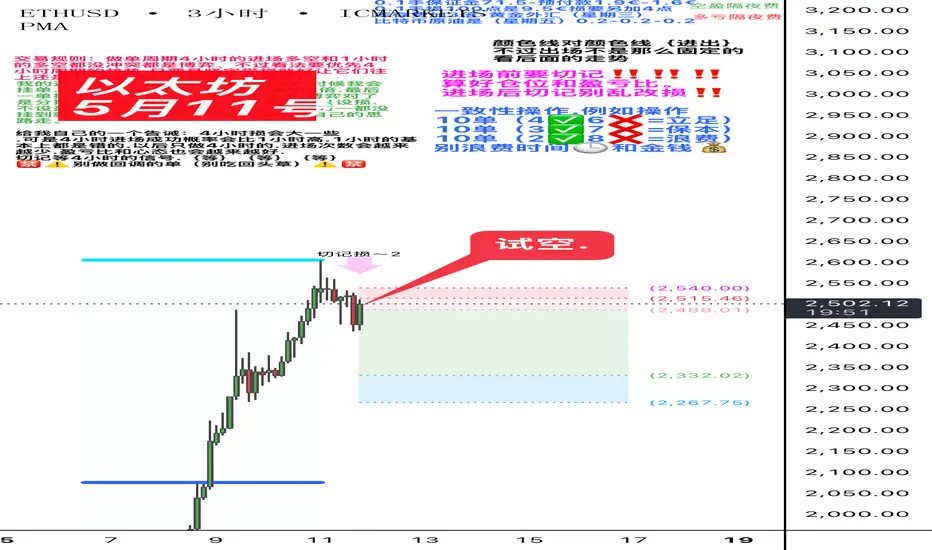

5.13好好好,开始解套。这里30分钟形成了盘整下。那么这里可以是30分钟的一类买点。

30分钟最后一段5分钟走了一个趋势下。

5分钟最后一段走了一个1分钟趋势下。都处于一类买点中。

一分钟多空力量上出现了一个多头。入场止损放在1分钟走势低点。

先看这里1分钟反向走到哪里,如不回5分钟中枢就形成5分钟3卖。

关注ETH/BTCETH/BTC在22年熊市期间跌幅太小,这不符合币圈市场的市场规律,以至于ETH/BTC在23年牛市之后继续下跌至今

如今看来已经从高位下跌了80%,跌幅已经足够大了,随时会迎来真正的反转,但短期还是有较大压力,需要保持高度关注

后续反转将迎来真正意义的山寨季

全球平静,财政风暴:日元的挑战?美元/日元汇率近期显著攀升,导致日元兑美元跌至一个月来的最低点。这一上涨主要得益于全球风险情绪的显著改善,源于美中达成的突破性贸易协议。该协议旨在缩小美国的贸易逆差,提振了投资者信心,从而削弱了日元作为传统避险货币的吸引力。美联储持续的鹰派立场进一步巩固了美元的强势,明确表示短期内无降息计划,并在对美国经济衰退担忧缓解的背景下,提升了美元资产的吸引力。

与此同时,日本国内经济压力对日元构成显著拖累。人口老龄化导致国防开支和社会福利成本不断上升,公共债务已达到前所未有的水平。政府通过能源补贴和增发债券应对日益增长的开支,进一步加重了财政负担。在这一背景下,日本的经济形势与美联储的政策立场形成鲜明对比,货币政策分歧不断扩大,使得因收益率差异而青睐美元的趋势更加明显,尽管日本央行在调整利率时保持谨慎。

此外,全球地缘政治紧张局势的缓和促使投资者远离避险货币。近期在关键冲突地区达成的停火协议以及外交谈判的前景,营造出“风险偏好”的市场氛围,推动金融市场更倾向于风险资产。这种风险偏好的上升进一步削弱了对日元的需求,加剧了经济基本面和货币政策差异对美元/日元汇率的影响。该汇率仍对全球动态、即将发布的经济数据及各国央行的政策沟通高度敏感。

周一开盘跳高再跌 要在底下布局长线单子基本面

一、2025年5月10日,印度和巴基斯坦在美国调解下达成了“全面和立即”的停火协议。然而,停火协议宣布仅数小时后,在查谟(Jammu)和斯利那加(Srinagar)等地区发动了无人机袭击和炮击。目前,双方都在指责对方违反停火协议,局势仍然紧张。

二、截至 2025 年 5 月 11 日,俄罗斯与乌克兰之间的停火协议尚未达成一致。乌克兰及其盟国(包括美国、英国、法国、德国和波兰)已提议自 5 月 12 日起实施为期 30 天的无条件停火。然而,俄罗斯总统弗拉基米尔·普京提议于 5 月 15 日在伊斯坦布尔举行“无先决条件”的直接谈判,暗示在谈判开始前不会接受停火提议。

欧盟和川普:俄罗斯周一没有同意30天停火协议,美国将加大对俄罗斯制裁

(乌克兰总统泽连斯基、英国首相斯塔默、法国总统马克龙、德国总理默茨以及波兰总理图斯克周六在基辅会晤,他们在与美国总统特朗普通电话后宣布了这一消息。)

技术面

周一关注这个3348-3274区间大时间级别不能被有效跌破 靠着低点拿长线投资单

下周3200跌破 空头加速 就要去关注3170

关注位置

3345-3320-3302/3300-3291-3270

个人看法,不带任何投资建议

更多请关注我wb和X

礼来能否重新定义减重市场的领导地位?礼来公司正迅速崛起,成为快速增长的减重药物市场中的主导力量,对当前市场领导者诺和诺德构成重大挑战。尽管其核心产品Zepbound(替尔泊肽)上市时间晚于诺和诺德的Wegovy(司美格鲁肽),但礼来已展现出显著的商业成功。2024年,Zepbound的强劲收入表明其市场接受度高且竞争力强。市场分析师预测,礼来在减重药物领域的销售将在未来几年超越诺和诺德。这一快速崛起凸显了在需求旺盛的市场中,高效产品所具备的强大影响力。

礼来替尔泊肽的成功——该成分同时是Zepbound和糖尿病治疗药物Mounjaro的活性成分——得益于其靶向GLP-1和GIP受体的双重作用机制,可能带来更优的临床效果。礼来在市场中的地位进一步得到巩固,近期美国联邦法院支持FDA将替尔泊肽从药品短缺名单中移除的裁决为此提供了助力。这一法律成功有效遏制了药房生产未经授权的低价Zepbound和Mounjaro仿制药,保护了礼来的市场独占权,并确保了获批产品供应链的稳定性。

展望未来,礼来研发管线中的口服GLP-1受体激动剂Orforglipron表现出巨大潜力。其第三阶段临床试验结果令人振奋,显示其作为一种方便的非注射疗法,疗效可与现有药物媲美。作为一种小分子药物,Orforglipron在生产规模化和成本控制方面具有优势,一旦获批,有望显著提升全球患者的可及性。礼来正积极扩大其生产能力,以满足对GLP-1类药物日益增长的需求,力求在减重这一庞大且不断扩大的全球市场中占据领先地位。