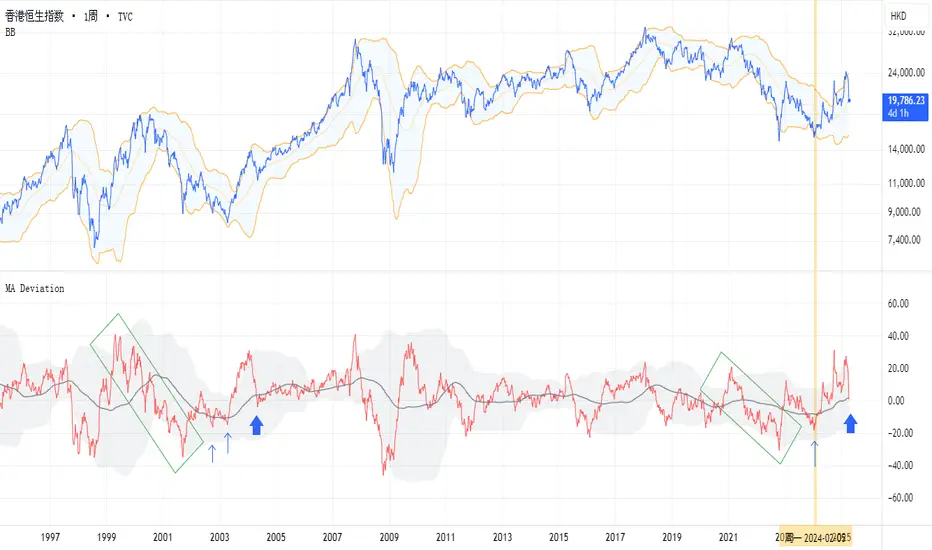

美股不香就来港股我又来讲港股了。去年2月时就讲个一次港股。

我对港股完全不熟悉,只是去年油管上就推给我很多评论港股的视频,但奇怪的是这些视频都在讲美股,准确点是讲英伟达。都说什么做美股很容易,买了英伟达不卖就能赚钱,比港股简单无脑多了。不知道他们现在还是这样认为吗。

于是我才好奇到底是什么奇观。原来是当时香港被美国制裁,很多散户垂涎英伟达的暴涨,都纷纷抛弃港股而来美股淘金。

但我就简单用52周标准差过滤一次恒生指数。就发现当时港股是时黄金坑,这群散户在干嘛啊。因为港股的标准非常漂亮,干净,清晰。回看发文日期是2月8日,黄线标注的地方。就认为当时走势真与2000年相似。

但是那次真太贪心,也太自律。就是因为想等多一个轻轻低一点的另外一脚。就是执着了那400点,就只买了不痛不痒的一丁点仓位。然后港股就起飞了。

现在看,目前也跟2005年5月。一个熊市之后,牛市新周期当中的一次回调。不同只是2003到2004年的牛市重启是一口气反弹了一年。而去年开始的新周期是震荡上升。准确点是高振幅震荡上涨。

目前可以说是怪川帝的关税,但如果看标准差,其实港股本身就需要一次回调消化过急的上涨。粗略看港股短期飙升的记录并不多,但过去一年内3次飙升也实在太急。这次回调也很应该。

其实中美贸易战,头脑稍微正常都知道美国是更痛的一个。中国有替代市场,而美国没有能替代中国的供应国。所以如果看空美股,转到港股淘金一点都没毛病。基金们也心里清楚这道理。所以这次跌,港股十有八九比美股恢复得快。再长期一点,三万点应该没啥问题。

再说一次,我只看图说话。我对港股完全不熟悉

FXI

FXI 未来能突破 55.00美元 吗 ?FXI:中国股市的代表性ETF,停滞了15年

在我们看来,FXI 作为中国股市最具代表性的ETF,反映了15年的停滞,这一现象与同期中国经济的显著增长形成鲜明对比。自2008年5月以来,FXI多次尝试突破55.00美元的水平,但均未成功,其相对高点如下:

2008年5月: 55.00美元

2015年4月: 52.85美元

2018年1月: 54.00美元

2021年2月: 54.53美元

与此同时,自2008年10月以来,ETF似乎在20.00美元附近形成了支撑位,以下为重要低点:

2008年10月: 19.35美元

2022年10月: 20.87美元

2024年1月: 20.86美元

关键点位:33.73美元

目前,FXI正试图突破33.73美元,这对应于斐波那契回撤的0.382水平。该计算基于2021年2月54.53美元的相对高点,以及2022年10月(20.87美元)和2024年1月(20.86美元)的低点。

在2024年10月,价格曾短暂突破这一水平,并伴随着高成交量,达到了**0.50(37.70美元)**的水平。然而,这一走势持续时间较短,缺乏后续支撑。

关键问题

FXI能否在未来几天内以强势突破33.73美元(0.382)?如果突破,将能否触及以下关键斐波那契水平?

37.70美元(0.50)

41.67美元(0.618)

47.32美元(0.786)

54.53美元(1.00)

虽然FXI距离突破55.00美元的阻力位仍有一段距离,但如果从20.86美元的低点持续上涨,这可能标志着历史性趋势的转变,挑战过去15年来抑制其价格的天花板。

我们的观点仅供教育用途,不应被视为购买建议。在进行任何投资之前,请咨询您的财务顾问。

看好中国ETF,大盘股还有上涨动力今年下半年国内经济周期见底,FXI成份股中周期股较多,上半年经济下行较大。下半年财政发力,专项债、税制改革提升了地方经济实力,预计明年上半年经济触底,工业和制造业活动上升,周期股应该有较不错表现。

巴西股市 vs 中国股市长期看好巴西的主要理由

1. 总人口继续保持增长,较为年轻的人口结构,中位数32岁。

2. 民主政体,司法独立,虽然地方政府和联邦政府腐败事件层出不穷,但司法体制和立法部门具备一定的纠错能力。

3. 新总统博索纳罗打破了传统的政治阶层结构,预计会拥抱私有化,增强经济治理,打击腐败和暴力。

4. 巴西股市的分红一直是非常好。

招商银行,AB=CD?银行的基本面随着宏观经济下行而进一步恶化。不可否认招商银行已经是大陆最优秀的银行,享受着最高估值也是正常。

但政府为了对抗经济的快速恶化,要求银行加大对实体经济和国企的支持力度,虽然可以缓解经济的下行幅度,但向下大趋势不改,银行本身的资产质量恶化,对二级市场投资者来说,银行面临巨额的补充资本压力。目前公布的融资计划已经高达7400亿,优先股、可转债、增发...等各种工具齐上阵。这都是在摊薄二级市场的股权价值。

但却是不得已而为之,学历高见识广的银行高层内心清楚逆周期资产扩张的危害,但在“支持实体经济,解决小微企业融资难融资贵”的政治正确氛围里,又不得不承担起支持那些没有增长质量的实体经济重任。

银行,分红还不够融资额度,慎入。

走势终完美,人造牛市终归尘土2018年据说股民人均亏损10万元。但今年的股市实际上是反映了经济的恶化走势。

2015年的中小盘股超级大牛市实际上是流动性引发的,我们可以从目前的中小股票各种雷可以看得出来,甚至康美药业、上海莱士、永泰能源、ST凯迪、东方园林、乐视网这些上百亿,上千亿市值的股票,在滚滚的熊市下不堪一击。牛市股价上涨带来的并购、杠杆、质押、多元化扩张的恶果逐步显现,只靠货币政策和财政刺激并不会带来经济腾飞和竞争力提升,这在经济学课本里已经是新古典和凯恩斯主义者的共识,长期支撑经济增长和产业升级的包容性制度基础、公平营业环境、透明的司法体制建设并没有实质性进展,只是流动性推动的牛市,必然随着流动性的枯竭而消逝。

除了经济基本面和上市公司经营急剧恶化外,证监会绝对不停止IPO的态度反而在熊市里进一步增加股票供给,再加上科创板这个超级吸金怪兽,创业板的历史使命接近结束。可以想象,这轮熊市将不断挑战人们对过去A股认识的忍受极限。A股因为封闭和IPO管制因素造成的永恒性高估,或许真的是昨日黄花,一去不返。

2019年,股市并不值得期待。