交易观点

AMD 能否重塑人工智能与计算的未来?超微半导体(AMD)正迅速提升其市场地位,成功转变了华尔街研究机构 Melius Research 的态度,从怀疑转为看好。分析师本·赖茨斯(Ben Reitzes)将 AMD 股票评级从“持有”上调至“买入”,并将目标价从 110 美元大幅上调至 175 美元,原因在于其在人工智能(AI)芯片与计算系统领域的重大突破。这种乐观前景受到多重因素推动,包括超大规模云服务提供商和政府机构的需求激增,以及 AI 推理任务带来的巨大收入潜力。另一家机构 CFRA 也将评级上调为“强烈买入”,进一步凸显市场看法的转变,强调 AMD 新产品发布和不断扩大的客户群,包括 Oracle 和 OpenAI 等关键客户,尤其是在其加速器技术和日渐成熟的 ROCm 软件栈方面。

在 AI 加速器市场,AMD 的进展格外引人瞩目。该公司推出的 MI300 系列(包括配备业界领先 192GB HBM3 内存的 MI300X)以及新发布的 MI350 系列,在价格与性能上大幅超越竞争对手,如英伟达的 H100。在 6 月 12 日的“Advancing AI 2025”活动中,AMD 展示了 MI350 在 AI 训练方面最高可提升 38 倍能效的潜力,并预览了基于未来 MI400 GPU 和 Zen 6 架构 EPYC “Venice” CPU 的“Helios”全机架式 AI 系统。这些即插即用的综合解决方案,使 AMD 能够正面挑战超大规模运营商的高利润市场。随着 AI 推理任务预计将占据 58% 的 AI 预算,AMD 专注于高效、可扩展的 AI 平台,使其在快速扩张的数据中心市场中占据有利地位。

除 AI 外,AMD 还通过即将推出的 Zen 6 Ryzen 处理器推动传统计算的边界。据称该芯片目标实现超过 6GHz 的超高主频,部分消息透露其峰值可达 6.4 至 6.5GHz。Zen 6 架构由成功打造 Zen 4 的团队开发,基于台积电先进的 2 纳米工艺,预计在每周期性能方面实现显著的架构性提升。尽管这些仍为未证实消息,但 AMD 强大的设计能力结合台积电尖端工艺技术,使这些雄心勃勃的目标更具可信度。这一激进战略旨在为电脑发烧友与企业用户带来强劲性能提升,进一步巩固 AMD 对英特尔 Nova Lake CPU(预计 2026 年发布,采用模块化设计,最多支持 52 核心)的竞争优势。

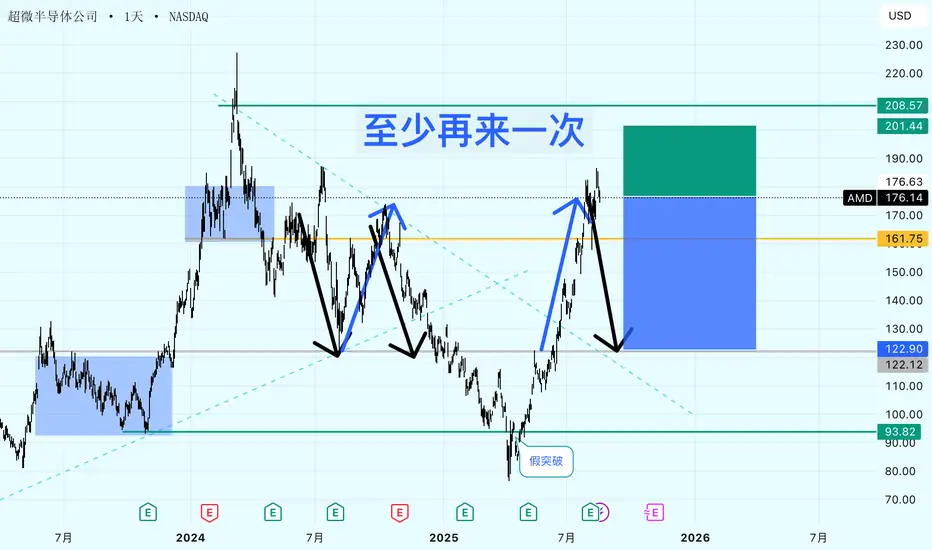

此刻请忘了英伟达,关注AMD,福利在前方去年6月推断英伟达2024年第四季到今年第一季可能出现35%~50%回调。现在看,就算以150块算起,不跌到95以下不算成功预测,再观察。

但其实比起英伟达,我更熟悉AMD,在AMD已成功swing过好几次。还在雪球活跃的时候,就发现AMD一个上升VCP图形规律。当然肯定不是只有我一个看到,因为实在太明显。那时就喝过好几次汤。

最后一次喝他汤的是2024年3月,已经忘什么事件,6个交易日股价高低差,达到25%。出了一大根避雷针的当日不敢乱来,过两天等标准差好像要调头了,在199元开空单。还发了文"AMD估计要歇一歇了"。主要是看2020年到2024年这四年间,AMD的150天标准差,有四次上涨到同一个区间后,就开始出现大幅回调。同志们可以去看看链接。

这娃娃好抓的地方是它标准差非常直率,标准差到一定程度就开始调头。也不会像英伟达那样会出标准差与股价本身在某段时间出现背离。标准差与股价绝大部分时间是同向,至少不会反向而行,一点都不含糊。

可以看到回溯到1981年,当52周标准差跌到-45%,AMD就会反弹。而且跌到-45%前,AMD股价会从高点跌60~80%,而出现反弹后,给他半年时间以上,一般都翻一倍有多。即使拿1到3周,都有20到30%左右回报。当然卖入位要尽量的低。

一般情况跌到-45%就反弹,但也会跌近45~65%区间。1987年的美股超短时间的莫名暴跌。现在最广泛的说法是当时先进的电子交易和旧有系统不协调所致。然后就是2000年到2003年科技泡沫。再然后是2006年到2009年次贷危机。再再然后就2010年到2012年欧债危机。然后没了。

2015年8月调整也是落在-45%。2018年是AMD当打之年,中美贸易战根本没当回事。最后一直到-45%就是2022年,这么近就不用多说。所以AMD挂牌后的历史里,只有这四次史诗级别的危机中,AMD的52周标准差才跌进-45%到-65%区间。

这次会不会成为史诗级别的第5次,让这标准差跌进这空间呢。我不知道,但可以分批double down。参考2022年股价的高低点,大约跌了67%,然后标准差跌到-45%。从2024年3月标准差穿两倍standard deviation的布林带算起,也就是去年3月股价的高点,跌67%,股价大约在75块左右,到时再观察标准差。有打算到90块是先卖70块或65块put,再看着标准差买正股。

除了标准差好抓,觉得在美股触底后反弹,AMD比英伟达更好,因为看好英伟达的多,而看衰AMD的就更多。老司机该懂我意思。所以选AMD。要玩反弹,就请忘记基本面谁优谁劣。要是52周标准差跌不到-45%,那只能说老衲与施主有缘无分。

今天标普能不能反弹呢,不知道。但我偏向3月11日是第一波下跌的低点,之后应该会反弹。要是今天能低开高走,明天周五就稳了。我的作业或许还有救。虽然对之前推断有一些修改,但底部大概率仍没出现,返回200天均线时要小心,对底部又有耐心。

最近比较活跃,觉得每次波动都是难得的学习机会。一定要好好记录发生的事,对下一次波动时作出判断真的非常有帮助。

超微半导体公司 AMD 周图 波段交易 做多超微半导体公司 AMD 周图 波段交易 做多

做多理由:

背靠背谐波形态+AB=1.272CD+成交量分布+SMC看涨订单块=做多

小级别等回踩。找机会入场做多。

入场位100.50美元附近,止损位放在92.30美元。

第一目标位看130.00美元附近,减半仓,推保护。

第二目标位看165.00美元附近,再减半仓,推保护。

第三目标位看210.00美元附近,再减半仓,推保护。

尾仓随它去,减仓推保护。

AMD形态分析2024/11/23amd现在还处于大Y浪中,Y浪中的A浪5波下跌走完到了130附近,接下来估计有一波反弹,这波反弹如果走的不够高,下一波的C浪极有可能跌破130,130是主浪1的高点,这里跌破说明从210开始的回调不是第4浪,而是整体处于下跌趋势,反之如果反弹的足够高最后Y浪中的C浪未能跌破130,则可能走第主浪5

看见amd的观点了我就过来露一手,蓝色震荡区间上边界是否成立回踩就很清楚了如果回踩下去了,就刚好在位置上面,在蓝色上边界上面就说明划线的正确性。

其实分析市场行情有一个重要的忽略技巧,就是过于局部过于小周期,很多时候要结合大周期,结合历史,,有历史当然是要结合,没历史局部就局部了。

这一结合历史,不就一个漂亮的震荡区间出来了。

回踩上边界做多。

回踩上边界做多。

回踩上边界做多。

回踩上边界做多

apple和amd一起分析 Amd之前有一个绿色的上涨通道上涨目标价格321并没有完成,

而价格之所以在这个地方转折,那是因为它是一个大周期的上涨通道,

而本次局部上涨又可以看作是白色震荡期间的突破上涨,,上涨目标,刚好完成。,

而价格只要完成321的上涨目标,就必然突破红色上涨大周期的上边界后期上涨目标就可以继续抬高,嗯。

,

而目前价格上涨的起点就在白色上边界附近。,,或者等到开始上涨就可以入场了。

AMD估计要歇一歇了标普依然坚挺,会不会回调,控制不了,但可以做的事还多。

目前很大机会AMD到了一个中短期的高位,之后好几月了,有机会横盘或阴跌的势态。

看AMD的150天移动平均的Deviation,最下方的一个图型。过去4年,这Deviation到达50%~60%,冲破灰色的布林带2 std的区域再下坠,同时股价方面会在过去一个月内涨超30%,到达顶峰后,在之后几个交易日出现好几支大阴烛。过去4年,这情况出现过4次,而每次出现后,AMD的股价在之后至少三个月内都横盘或阴跌。而这次近期出现的疑似峰顶的粗略测算的涨幅是145%,高于之前4次的高峰。

然后上周5的标普表现,我个人看法是机构有机会调仓,因为老鲍都打开口牌了,降息已不远,但标普高开低走,然后半导体杀跌,罗素2000挺住。大神Tom Lee都唱好中小盘股了。也有道理,罗素里多是国内经济敏感股,对利率也敏感,毕竟小公司的利息支出能省一毛就是一毛。我也是机构,一波就80%获利,不调整,上望空间就少了,相对机会成本就高。既然因缘际会,何不调仓。

还有听闻机构有种调仓方法就是看股价deviation,到某个百分比,就先获利再观望。这可能以上说到的,每当AMD的150天移动平均Deviation到达50%~60%就还是横盘或下跌,这并不是偶然,而是机构在操作。我不知道,有在投资机构上班的朋友讲一下,好让我学习学习。

所以,如果机构这高位散货,然后过去4次的表现亦是如此,何不拿3月8日盘中高点作为一个止损点,当股价反弹到213~215这些为止损点进行卖空。或者等出现一个区间做swing。毕竟现在AI还热,有机会在185~215区间。但要是泡沫狂热可能盘整时间可能就不长了,Mainstreet要击败Wallstreet,还记得几周前我说的“黄灯理论”吗。无论如何,拿好止损点就好了。

NVDA就别乱来了,毕竟PE比AMD低得多,地位也不能相提并论。别什么竞争令定价权丧失来说故事。特斯拉N年就说有竞争嘛,说了N年才被中国公司吓到。NVDA现在哪里有竞争,中国自己还在烦恼光刻机呢。也别听说大科技公司要自研芯片。一是时间问题,二是台积电的问题。什么竞争就别忽悠了,至少在当下这一刻。再说NVDA大神的大招还憋这呢。就是拆股,可能1拆6或8,世界各地的小资股民还多着呢,别意外拆了后再涨40%,所以别管泡沫不泡沫,爆不爆破一切看到NVDA拆股再说吧。

还有一个,这周无意看一个期货的价格图表。一看吓人,原来是可可期货,由去年10月到现在已经长了133%。最疯狂的是由1月到现在,涨了97%,WTF! 我第一时间就想到Hershey好时。通胀,工资上涨,近期零售数据不好,在加上可可的价格,好时的最后时刻。虽然没有深入研究个究竟,但感觉上现在又高点到现在就跌30%而已,后市可能要跌更多。毕竟可可期货从去年10月以来涨了133%,但Hershey股价和10月时候没变化,应该能跌,反正就2月8日收盘价201,基本上与200日平均线差不多,就作为止损点,盘前就挂个198,还真执行了。

再看标普,调整还是会来的,应该也越来越近。上周展示的3个S5开始向下发散,board market开始有点松动了。等回调,大股挑GOOG,不过最近太强,越等越高,随缘吧。也等待IWM到103~195这些位置,那200日均线做止损,这个时中线一点的看涨。要是6月开始减息,IWM是有机会回到新高的。

等美股,也等港股,第二脚给我露出了,哈哈。

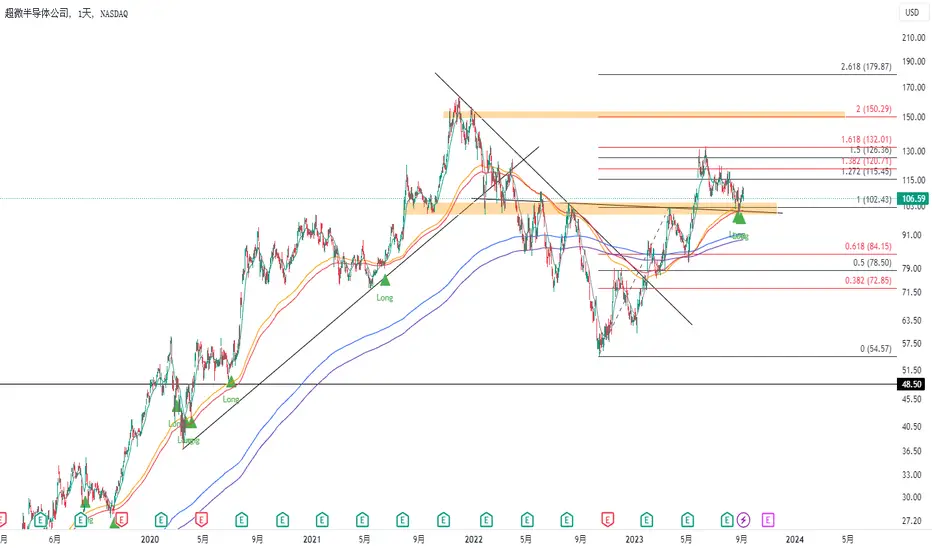

AMD-3D级多单分析之前发布一个AMD的做空分析,经历止损后,重新复盘反思之前分析的局限

从整体上,AMD在3D级上形成一个较为标准的头肩底型态

之前高点视为右肩的目标实现,目前在突破短空后牛旗后,

视为上攻2.0的型态目标:150.29

在上涨趋势线上,均应坚定多头目标的观点

交易顺利控制风险