为什么廉价木材成为国家安全问题?木材价格已进入结构性高位区间,受贸易政策、工业产能限制和新科技需求融合的驱动。美国政府实施的第232条款关税——软木10%、柜子等木制品高达25%——将木材重新定义为国防系统、电网和交通网络的关键基础设施。这种国家安全指定提供了法律持久性,防止通过贸易谈判快速逆转,并建立永久性价格下限。同时,面临超过35%综合关税的加拿大生产商将出口转向亚洲和欧洲市场,每年永久减少北美供应超过32亿板英尺,国内锯木厂无法快速取代。

国内产业面临复合结构性赤字,阻止快速产能扩张。尽管需求强劲,美国锯木厂利用率徘徊在64.4%,受限的不是木材可用性,而是严重劳动力短缺——平均伐木承包商年龄超过57岁,三分之一计划在五年内退休。这种劳动力危机迫使昂贵的自动化投资,同时气候驱动的野火引入反复供应冲击。同时,数字化锯木厂操作中的网络安全漏洞构成可量化的风险,自2018年以来,制造业勒索软件攻击造成估计170亿美元停机损失。这些运营限制叠加关税成本,新房价格上涨7500至22000美元,在建筑商加价和融资成本放大最终影响近15%之前。

技术创新从根本上重塑需求模式,超越传统住房周期。交叉层压木材(CLT)市场每年增长13-15%,因为大块木材产品在商业建筑中取代钢材和混凝土,而基于木材的纳米材料进入高科技应用,从透明玻璃替代品到可生物降解电子产品。这在多元化工业部门中创造了对优质木材纤维的弹性需求。结合精密林业技术——无人机、LiDAR和先进物流软件——这些创新既支持更高的价格点,也需要大量资本投资,进一步提升成本基准。

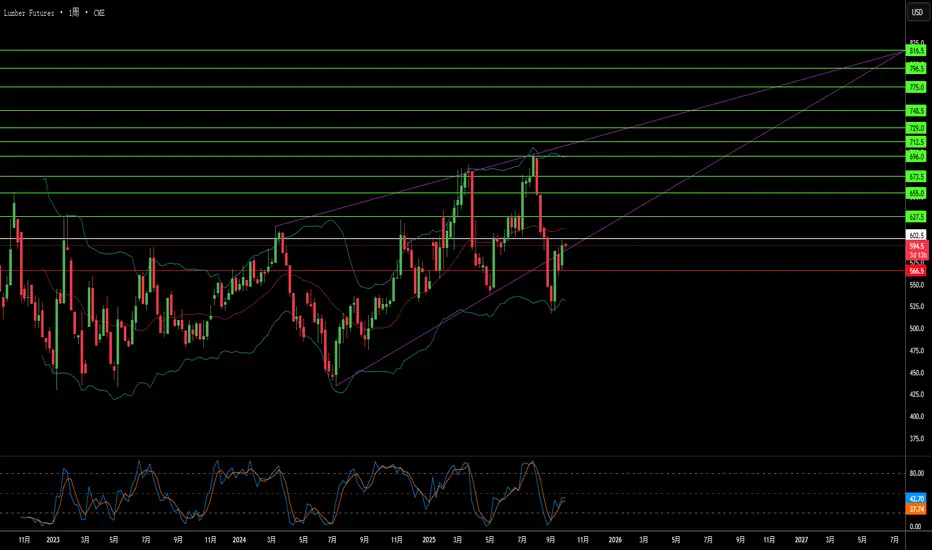

通过芝加哥商品交易所(CME)期货市场的木材金融化放大了这些基本压力,2021年价格达到每千板英尺1711美元,并吸引投机资本放大波动性。投资者必须认识到地缘政治授权、慢性供应赤字、网络-物理风险和技术驱动需求转变的融合,作为建立永久高价区间的因素。廉价木材时代已彻底结束,取而代之的是高成本、高波动环境,需要复杂的供应链弹性和金融对冲策略。