技术分析之外

之路,欧元竟然没有回调,突破往上了上面还依旧有其他的区间“欧元漫漫的平价往下之路???”,欧元没有回调,突破区间进入上面区间。

嗯,虽然确实也是很难搞,之前的一个下跌区间还是一个错误的,因为区间的上下范围太宽了,后期也重新调整了,所以早期的一个1.2的一个目标,甚至于1.14的一个目标是严重偏高的

真实目标偏低已经早就实现了的,

但是这个区间由宽变窄了之后也不影响,因为还有一个横向的区间以及倾斜往下区间的一个分层效果。

嗯,

。

就是这么简单,

总是不断的往正确的方向推进。

锣鼓已敲响,美元崩盘尽在眼前144,特大关口,尽在眼前,目标一137.5左右

一旦美元崩盘,也就意味着进入21世纪的全球战争(只是作战地点贸易、金融)

人造战争,持续时间未知,影响未知,但能彻底改变全球经济不景气的格局

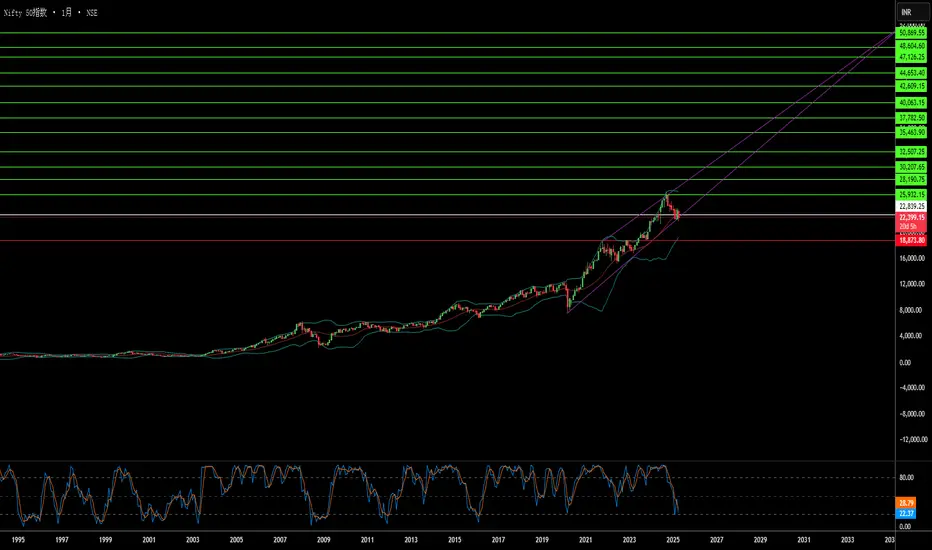

美中裂痕:印度的黄金时刻?美中之间日益加剧的贸易紧张局势——特别是美国对中国商品征收的高额关税——无意中为印度创造了一个有利的环境。相比之下,美国对印度进口商品的关税明显较低,这使得印度成为那些希望在向美国市场供应产品时降低成本和地缘政治风险的企业的理想替代制造基地。这种关税优势为印度经济提供了一个独特的战略机遇。

这一转变的迹象已初露端倪。据报道,苹果公司正在考虑增加从印度进口iPhone,甚至在关税截止日期前加快发货。不只是苹果,其他全球电子制造商,如三星,甚至可能包括一些中国公司,也在评估是否将生产或出口路线转向印度。这些举措有望显著推动“印度制造”倡议,并提升印度在全球电子价值链中的地位。

制造业活动、投资和出口的潜在激增,可能成为推动印度Nifty 50基准指数上涨的强大动力。这预计将带来经济增长加速、指数成分公司(特别是制造和物流行业)的盈利增长、外国投资增加,以及市场情绪改善等多重积极效应。然而,要充分挖掘这一潜力,印度仍需应对基础设施、政策稳定性及营商便利性等方面的长期挑战,同时在与其他低关税国家的竞争中脱颖而出,并在与美国的持续贸易谈判中争取更有利的条款。

{2025/4/10} 人民币:稳定币中的稳定币

FX:USDCNH

去年关于USDCNH上行的目标达成一个,关税叙事已经完结,再来一个什么新的叙事推动价格最终去7.52?

近10年的通道区间顶底隐含了东大的出口周期起伏的定价,RMB有主场强干预,基本是不会出现那种一骑绝尘的情况。

现在关税导致的出口问题已经让汇率上了一个台阶,接下来新叙事可能会是美联储的加息预期推动美指上扬带动的上涨。

总的来说RMB是一种稳定币,即便关税对出口这么大影响的事都无法让价格偏离周期通道限制,不要轻易随便押注RMB的灰犀牛。

阶段性走贬是趋势所向,但幅度会有限。

下个目标7.52见。

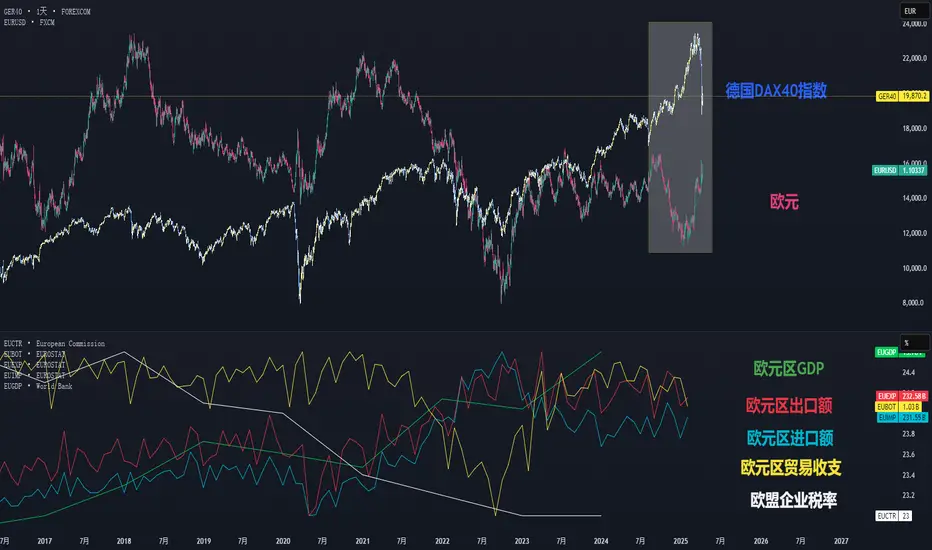

{2025/4/9} 欧元:股汇间巨大的劈叉如何收场?FX:EURUSD

GOMARKETS:DAX40

TVC:EU10Y

欧元和欧股本应该是同向关系,反映经济健康程度。在之前很多年都是如此。

因为川普的关税导致的欧股下跌这是市场反应未来衰退的预期和避险情绪导致,在关税之前其实欧洲基本面早已出现恶化。

这几年欧洲面临的地缘政治问题太严重,尤其是俄乌战争以及能源危机,加上关税的影响,让欧洲本就不堪一击的经济受到重创。

可以看出欧元的进口额已经是远大于出口额,贸易收支掉头往下非常明显,这种情况下欧元有效贸易汇率还在历史高点附近,带动欧元上涨,这进一步影响了企业部门盈利预期,打击欧洲工业和股市。

短期欧元的上涨属于被动上涨,受到川普弱美元的执政预期影响,并不是欧元主动上涨。 高欧元汇率对经济伤害十足,这个应该很快就会出现阶段性逆转,尤其要观察ECB欧洲央行是否出面干预。

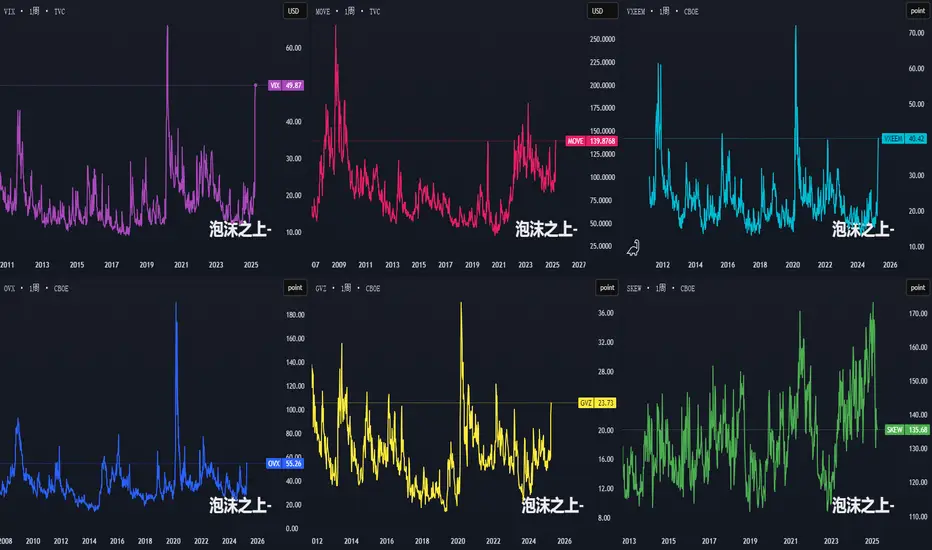

市场当前还有可能出现流动性危机的尾部风险,在我写的关于美股尾部风险中提到了,以及波动率指数对市场的影响。

短期流动性危机可能是压垮欧元推高美元的巨大风险。

毕竟在流动性危机中,只有一个避险者,就是美元。

{2025/4/9} 美股:来到了长周期关键支撑点,谨防尾部风险出现刺破TVC:SPX

NASDAQ:NDX

TVC:DJI

在4月5号的时候,本人提醒过关于提防流动性危机的文章,今天9号了,市场各种利空释放的差不多了,单从关税来说,已经没有更糟糕的消息了,但是现在市场的尾部风险已经来到了流动性一边,这也是需要值得关注最后可能出现的短期尾部风险。

今早美债利率和SOFR利率差值异常扩大,暗示着市场在重新定价长期风险,也反映了短期银行体系流动性和信用风险上升。

30年国债收益率连续3天飙升,彭博也报道了银行正在抛售国债来筹现金,同时增加了掉期合约去维持利率风险敞口。

今天要重点关注整个市场波动率,尤其是VIX和SKEW,以及MOVE和OVX。

今晚还有十年期拍卖,昨天三年期就很差。按照美债10年这个跌法,美联储礼拜4之前需要注入1.8万亿进去,不然美债可能要违约。 真出现这个情况,就等于倒逼美联储出面干预了,20年的紧急降息就是这么发生的。

从美股3大股指来看,价格都来到了长期关键支撑200周均线。 而且我们能看到长期累积的风险在MACD快速冲向0轴得以释放。200周均线触发了强劲反弹,现在价格波动区间维持在200周和100周均线之间。

鉴于消息面关税的影响来看,不可能有更差了,接下来关税方面可能会逐步出现好消息。

所以短期集中关注尾部风险对于200周均线的破位,毕竟在22年的时候,市场也曾出现过短暂的破位200周均线。

现在的环境有了发生流动性危机的条件,但不是完全一定就会发生,但也需要再当前考虑降低风险敞口,避免意外走势。

Temu的价格魔法:被关税打破?PDD控股公司是热门电商平台Temu的母公司,近期面临严峻的运营挑战,因为美国对中国商品实施了严格的新关税。这些贸易措施,尤其是取消对中国商品的“最低免税额”政策,直接威胁到Temu在美国市场快速扩张所依赖的超低价商业模式。此前,每件包裹800美元的免税额度被取消,这对Temu的物流和定价策略造成了沉重打击。

新关税对这些原本免税的低价值包裹施加了高额税率。据报道,税率可能高达商品价值的90%,或需缴纳较高的固定费用,这几乎完全抵消了Temu通过直接从中国制造商发货所获得的成本优势。这一根本性变化动摇了Temu商业模式的财务基础,该模式高度依赖免税政策以最低价格将商品送达美国消费者。

因此,Temu平台上商品价格的显著上涨几乎不可避免,因为PDD控股公司必须应对这些巨大的新增成本。尽管该公司尚未做出正式回应,但经济压力表明,消费者很可能需要承担这些额外费用,这可能会削弱Temu的核心竞争优势并减缓其增长势头。在保护主义加剧和地缘政治紧张局势下,PDD控股公司现需努力适应这一充满挑战的贸易新环境,并调整策略以维持其市场地位。

为什么非得挑,这种位置做空,那是因为价格错了,价格也会有回头当一个位置既有高点又有低点,它才是一个合理的支撑轴力位,然后寻找历史。一系列该位置串起来就是画线。

不得不说市场上流通的一个趋势线方法。,只有一些情况是对的,

通常也会是错的。

。

贬值有利于出口。,货币政策的话,升值有升值的好,贬值又贬值的好,

也没有说贬值一定就不好了。

就像老美现在就想贬值,主动贬。

,

美元指数自己就是例子↓

该升值的时候升值,该贬值的时候贬值,波动才能创造差价和利润。

周线看就这一个缺口3087又刚好区间上边界回调位置,不是3150之前以为是一个3150的一个上边界,但是3150的话。,嗯,历史的某些高点不在上面,所以最后还是最左边去点划线。,以及市场的一个这次下来的一个低点验证,

就是刚好的一个上边界确定位置。

问题还是那个问题,画线从左边延伸之前2020年3月高点刚好过,所以就是3087。,,。上边界。

一致性

继续得到了一个加强和验证。

上边界合理正确位置,

应该如何操作

市场又给你指出来了。

市场其实就是默不作声的在给你指出他想指出的东西,但是你的分析对不上去的话,那就是你的问题了。都没有办法去充分地解释一个历史行情,而且要和以前的方法具有一致性,统一性。。

没有

就可能说明你的方法是错误的。

错误不可怕,可怕的是没有改进方法以及配合市场的一个分析能力。

上证指数,下面“区间”上边界是→3087缺口位置,补缺口就补这里,下面不补,下面区间颜色青色,

区间上边界3087

刚好延伸过来实体最低点。

上面白色区间3150-3400分层区间 ,

依旧是10月上涨回调的,震荡局部震荡区间继续延伸,

这次下来

再上涨考虑突破新高

3800/4200目标简简单单。

是什么推动了埃尔比特系统公司的扩张?埃尔比特系统公司(Elbit Systems)正展现出强劲的发展势头,其背后是战略性的国际合作与先进的技术产品,这些产品专注于满足特定的国防需求。此次扩张的一个核心是与德国迪尔防务公司(Diehl Defence)不断深化的合作关系。双方正共同努力,将“欧洲精确制导火箭系统”(Euro-GATR)引入德国陆军的直升机部队。这表明埃尔比特有能力将高效且具成本效益的复杂解决方案融入欧洲现有的防务体系,并进一步推动工业合作。

与此同时,埃尔比特有望成为希腊数十亿欧元国防现代化计划中的主要供应商。由于希腊正积极寻求与以色列等战略伙伴迅速达成采购协议,据报道,埃尔比特的“PULS”多管火箭系统正在谈判之中。若能参与这一大规模项目,将标志着埃尔比特在市场上的重大突破,并凸显其在协助北约盟国实现重大能力提升方面日益重要的角色。

这种战略定位与前沿技术的结合也引起了金融界的广泛关注。包括先锋集团(Vanguard Group Inc.)在内的机构投资者大幅增持其股票,显示出市场对埃尔比特增长战略及其前景的强烈信心。来自投资者的认可,加上具体的合作成果和显著的市场机遇,描绘出一幅埃尔比特通过创新与合作推动国际扩张的清晰图景。