技术分析之外

百达精工--603331--周线出现信号浙江百达精工股份有限公司的主营业务是各类压缩机零部件、汽车零部件的研发、制造和销售业务。公司的主要产品是旋转式压缩机核心零部件(叶片、平衡块、泵体五大件、隔板等)、涡旋式压缩机核心零部件、汽车发电机装置核心零部件(爪极等)、汽车EPB电子驻车装置核心零部件(卡钳活塞等)、汽车EPS电子转向装置核心零部件、新能源汽车空调装置核心零部件、新能源汽车电机装置核心零部件。

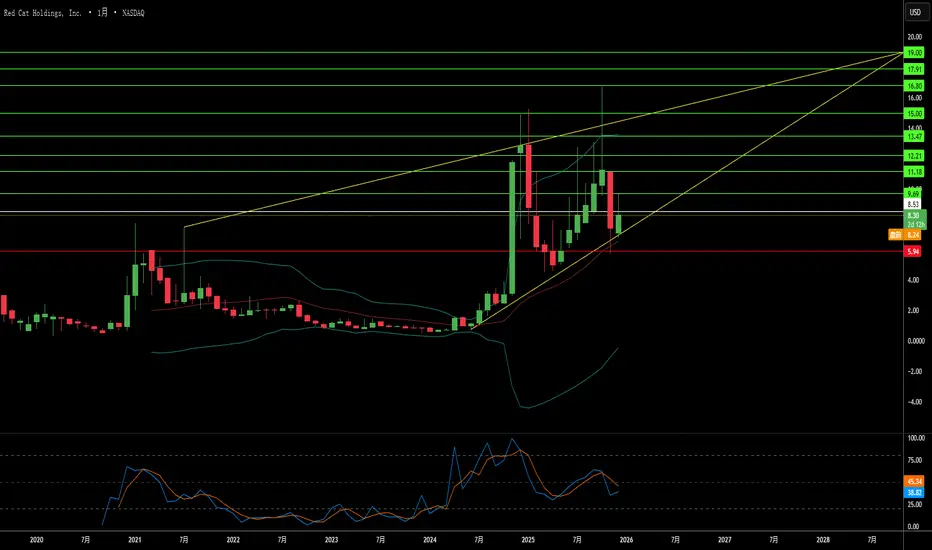

--和机器人扯上了,同花顺里说,散户买的多,不建议买--观察一下

基本面全是利多基本面

1 月 4 日 美方称在一次夜间行动中对加拉加斯部分区域造成停电,并打击军事设施;美军特种部队抓捕马杜罗及其妻子,随后将其送往纽约,拟以毒品走私等指控在美受审

1 月 4 日(当地时间),朝鲜向朝鲜半岛与日本之间的海域发射了至少两枚疑似弹道导弹,是其约两个月来首次弹道导弹活动。日本与韩国都公开谴责该行为违反联合国安理会决议

这周属于数据周

1/5周一 23:00 美国12月ISM制造业PMI

联合国安理会就美国对委内瑞拉军事行动举行紧急会议

1/7周三 21:15 美国12月ADP就业人数(万人)

1/8周四 20:30 美国12月挑战者企业裁员人数(万人)

21:30 美国至1月3日当周初请失业金人数(万人)

1/9周五 21:30 美国12月失业率

美国12月季调后非农就业人口(万人)

目前的战争局势对黄金是利多的,但是我怀疑有情绪冲高存在 因为目前美元和美债实际利率短期是得往上的,那这对于黄金是承压的,有可能存在冲高回落情况,结合黄金盘面缺口还得调回来点。假如明天战争层面开始变弱就符合了,明天要关注战争有没有继续加强 关注委内瑞拉有没有明确的反击

美股和BTC的VIX小幅抬头,BTC的100k也还没有去摸,负相关影响让我对黄金会更加谨慎

假如开盘跳高 先看4350再看4370

⚠️仅个人看法

以下是根据实时信息,对世嘉科技(002796)的最新技术分析。需要特别提醒您,当前股价(约27.73元)与此前分析中提到的价格平以下是根据实时信息,对世嘉科技(002796)的最新技术分析。需要特别提醒您,当前股价(约27.73元)与此前分析中提到的价格平台相比,已发生了巨大变化。

📊 当前技术面要点

股价趋势与位置

· 短期趋势:股价在经历巨幅波动后,出现了短期积极信号。根据最新技术分析,其股价已站上5日均线,并呈现“阳包阴”形态,这通常被视为短期内的看涨信号。

· 关键区间:目前股价运行在历史高位区间。其52周波动范围极大,介于8.70元至30.44元之间。当前价位已接近区间上轨,面临历史高点的直接压力。

市场动能与风险

· 市场情绪:高换手率(如近期某日换手率达11.92%)和频繁登上龙虎榜,表明该股近期受到市场高度关注,交投极为活跃,同时也意味着波动性和风险显著增加。

· 基本面背离:需要高度警惕的是,股价的强势表现与公司疲软的基本面存在巨大背离。公司2025年三季报显示,归属净利润为-5101万元,同比大幅下降281.65%。

💡 综合分析与策略

该股已脱离前期的筑底阶段,进入由资金和情绪驱动的高位博弈行情。

1. 核心矛盾:技术形态的短期强势与基本面业绩的严重恶化构成核心矛盾。当前的上涨缺乏业绩支撑,更多是受市场情绪或事件驱动(如公司近期宣布了重大投资)。

2. 关键位置:

· 阻力:30.44元的52周高点是上方最核心的心理与技术阻力。

· 支撑:短期可关注5日均线支撑。

3. 操作策略:

· 鉴于股价已处于高风险区域,不建议盲目追高。

· 若持有仓位,可将关键阻力位作为重要的观察点,并严格控制风险。

· 对于潜在投资者而言,当前风险远大于前期筑底阶段,应等待更明确的趋势信号和风险释放。

总而言之,世嘉科技目前的技术面短期动能与长期风险并存。在参与时,必须将市场波动风险放在首位,并持续关注公司基本面能否改善以支持当前股价。

如果你想深入了解其近期驱动股价的具体事件(如并购案) 或龙虎榜资金动向,我可以为你进一步整理。

好的,这是一份关于世嘉科技(002796)的技术分析: 世嘉科技股价近期处于长期下跌后的低位震荡阶段,技术结构整体偏弱,但已显好的,这是一份关于世嘉科技(002796)的技术分析:

世嘉科技股价近期处于长期下跌后的低位震荡阶段,技术结构整体偏弱,但已显现初步的止跌企稳迹象。股价在 6.5元 整数关口附近多次获得支撑,形成了一个初步的底部平台,该位置是近期的关键心理与技术支撑位。上方面临 8.8元 至 9.2元 的强阻力区间,该区域汇聚了跳空缺口、下行均线及前期成交密集区。

均线系统空头排列态势尚未根本扭转。60日均线(约9.0元) 正持续下行,是判断中期趋势能否扭转的核心压力线。短期来看,20日均线(约7.5元) 已由下降转为走平,并开始对股价形成微弱的动态阻力。MACD指标在零轴下方出现了底背离结构后,目前已形成金叉并缓慢向零轴靠拢,绿色动能柱已收缩至零轴,显示下跌动能已充分释放,反弹动能正在逐步累积。

综合来看,该股正在尝试构筑中长期底部。6.5元 是近期的生命线,一旦放量跌破,恐将打开新的下跌空间。而对于多头而言,若想扭转颓势,必须持续放量突破 7.5元 的短期阻力,并进一步强势攻克 9.0元 的60日线强压,才能吸引场外资金关注,从而确认底部结构成立。在当前阶段,投资者应以谨慎观望为主,重点关注股价在关键支撑与阻力位的表现。

2026年,比特币会复制历史吗?首先祝愿大家2026年一切顺利!去年初,我曾预测了2025年比特币的走势,当时判断可能会复制之前几次牛市的周期,然后再10月结束本轮牛市。

最终结果非常幸运,真的应验了,说明虽然短暂,但历史属于依然有效。不过2026年还会再次复制历史吗?

我觉得有难度,一方面之前几次牛市,并没有华尔街的参与,市场由散户主动,波动性大。而现在,华尔街成为市场主力,他们有强大的算法和对冲工具,市场再想随心所欲就不容易了。

所以我觉得2026年可能会是打破历史的一年。

首先,3年牛市,调整1年的周期可能会被颠覆。至少今年有美联储降息的预期,而黄金等贵金属涨幅颇丰,比特币的价值凸显。而且市场流动性一旦充裕,加密货币也不容易走熊市了。

当然,不走熊市,也不一定走牛市,非常可能走震荡市。

其次,每一次熊市调整都有超过70%的幅度。而现在看,大量的杠杆交易,以及ETF参与,如果还有这么大的振幅,不容易。所以调整的幅度可能也会缩小,比如50%左右。

当然,这些预测的依据都非常主观,缺乏数据支撑,所以只能作为参考。交易上,还是要严格执行策略。

接下来先看震荡基本面

12/30俄罗斯指责乌克兰试图袭击普京总统的住所,并誓言进行报复,地缘加剧给黄金带来反弹,但被美债收益率盖帽了

12/31美债收益率上行(10Y到 4.163%),同时美元指数小幅走高至 98.25

触发收益率上行的催化之一是初请失业金意外回落,但是黄金在数据公布后冲高回落,行情没有实际过去4350这个关键位置只是扎了一下回落,明显的假期周扫流动性,加上CME 调贵金属保证金,会使部分资金减仓

数据

1/2周五 22:45 美国12月标普全球制造业PMI终值

日本-东京证券交易所休市一日

所以我不清楚北京时间2号早晨是否开盘

技术面

上周跌了6.05%,大概275个美金 但是还没跌透,偏震荡先

小时间级别大概率还有往上一些些,上方阻力分别是:4338-4334和4325-4328

假如开盘先往上走可以短多 目前报价4319,回抽到关键位再拿好点

展望整体方向:先关注大时间级别多头方向趋势线的位置(大约在4250-4260区域)

仅个人观点

小卫星先锋能否成为国防超级大国?Rocket Lab 已从小型卫星发射的利基提供商转变为战略国家安全资产,在2025年以21次成功的Electron发射结束,并实现了惊人的175%股价飙升。公司的发展在与太空发展局签署8.16亿美元合同的高峰结束,该合同用于建造18颗用于高超音速导弹威胁检测的卫星,这标志着其作为主要国防承包商的崛起。这种垂直整合策略使Rocket Lab 在供应链主权对军事准备至关重要的时代成为关键玩家。

Rocket Lab 2026年雄心的技术核心是Neutron火箭,一种中型运载火箭,能够将13,000公斤运送到低地球轨道。计划于2026年中进行首飞,Neutron 采用创新的“Hungry Hippo”整流罩设计和3D打印的Archimedes发动机,针对目前由SpaceX的Falcon 9主导的巨型星座市场。这一技术飞跃,结合超过550项全球专利涵盖关键推进和结构创新,创造了竞争对手难以复制的强大知识产权护城河。

财务轨迹突显了这一转变:分析师预测2026年每股收益增长52.2%,达到0.27美元/股,远超传统航空航天巨头如洛克希德·马丁(0.6%)和诺斯罗普·格鲁曼(-7.6%)。SpaceX潜在的1.5万亿美元估值IPO可能引发行业整体重新估值,Rocket Lab作为唯一公开交易的垂直整合替代品脱颖而出。华尔街相应反应,将目标价上调至90美元,因为公司弥合了初创企业敏捷性和航空航天巨头规模之间的差距,国防合同即将主导其收入组合。

好的,这是一份关于圆通速递(600233)的技术分析: 圆通速递股价近期处于震荡下行后的企稳阶段,技术结构显示空头力量减弱,但好的,这是一份关于圆通速递(600233)的技术分析:

圆通速递股价近期处于震荡下行后的企稳阶段,技术结构显示空头力量减弱,但整体趋势的扭转仍需关键阻力位的突破来确认。股价在 13.0元 整数关口附近获得多次支撑,形成了一个小型的震荡平台,该位置是近期的关键支撑位。上方面临 15.5元 至 16.0元 的强阻力区间,该区域汇聚了跳空缺口、下行均线以及前期套牢筹码。

均线系统仍呈空头排列,是压制股价的主要因素。60日均线(约15.8元) 正持续下行,是判断中期趋势能否扭转的核心压力线。短期来看,20日均线(约14.2元) 已由下降转为走平,是近期的第一道动态阻力。MACD指标在零轴下方运行,但已形成低位的金叉信号,绿色动能柱已收缩至零轴附近,红色动能柱开始显现,表明下跌动能衰竭,短期存在技术性反弹的需求。

综合来看,该股技术面整体偏空但已进入筑底期。13.0元 是近期的生命线,一旦放量跌破,恐将打开新的下跌空间,下探 12.0元 附近。而对于多头而言,若想扭转颓势,必须持续放量突破 14.2元 的短期阻力,并进一步强势攻克 15.8元 的60日线强压,才能吸引场外资金关注,从而确认底部结构成立。在当前阶段,投资者应以谨慎观望为主,重点关注股价在关键支撑与阻力位的表现。

好的,这是一份关于福耀玻璃(600660)的技术分析: 福耀玻璃股价近期处于长期下跌后的低位震荡筑底阶段,技术结构显示空头力量好的,这是一份关于福耀玻璃(600660)的技术分析:

福耀玻璃股价近期处于长期下跌后的低位震荡筑底阶段,技术结构显示空头力量衰减,但整体趋势的扭转仍需关键突破确认。股价在 38.0元 整数关口附近多次获得支撑,形成了一个初步的底部平台,该位置是近期的关键支撑位。上方面临 45.0元 至 46.5元 的强阻力区间,该区域汇聚了跳空缺口、下行均线及前期成交密集区。

均线系统仍呈空头排列,是压制股价的主要因素。60日均线(约45.8元) 正持续下行,是判断中期趋势能否扭转的核心压力线。短期来看,20日均线(约41.5元) 已由下降转为走平,是近期的第一道动态阻力。MACD指标在零轴下方运行,但已形成低位的金叉信号,绿色动能柱已收缩至零轴附近,红色动能柱开始显现,表明下跌动能衰竭,短期存在技术性反弹需求。

综合来看,该股技术面整体偏空但已进入筑底期。38.0元 是近期的生命线,一旦放量跌破,恐将打开新的下跌空间。而对于多头而言,若想扭转颓势,必须持续放量突破 41.5元 的短期阻力,并进一步强势攻克 45.8元 的60日线强压,才能吸引场外资金关注,从而确认底部结构成立。在当前阶段,投资者应以谨慎观望为主,重点关注股价在关键支撑与阻力位的表现。

好的,这是一份关于三六零(601360)的技术分析: 三六零股价近期处于长期下跌后的低位震荡阶段,技术结构整体偏弱,但已出现多好的,这是一份关于三六零(601360)的技术分析:

三六零股价近期处于长期下跌后的低位震荡阶段,技术结构整体偏弱,但已出现多次底背离信号,显示下跌动能逐步衰竭,正处于关键的筑底蓄势期。股价在 6.8元 整数关口附近形成了坚实的双底支撑,该位置是近两年的重要低点平台。当前股价正尝试挑战 8.5元 这一关键的颈线阻力位,该位置也与下行的60日均线基本重合。

均线系统空头排列态势尚未扭转,但出现积极变化。60日均线(约8.6元) 持续下行,是中期趋势的核心压力线。短期来看,20日均线(约7.6元) 已由下降转为走平,并被股价成功站上,提供了初步的动态支撑。MACD指标在零轴下方出现了多次显著的底背离结构,目前已形成金叉并快速向上发散,红色动能柱持续增强,表明反弹的动能正在不断积聚。RSI指标从超卖区反弹至55附近,进入了强势区间。

综合来看,该股短期技术面显著改善,正尝试构筑中期大底。8.5 - 8.6元区域是决定反弹能否升级为反转的核心分水岭。若能带量突破此区域,则双底形态成立,上行空间将被打开,下一目标位可看至 9.5元 附近。反之,若在此关键阻力区再次受阻回落,股价将回落至 7.6 - 8.5元 之间继续震荡蓄势。投资者应重点关注突破时的量价配合情况以及网络安全板块的整体情绪。

一家造船商能否锚定美国的海军霸权Huntington Ingalls Industries (HII) 处于美国海军复兴战略的核心,将自身定位为先进技术整合者而非传统造船商。凭借对配备革命性SPY-6雷达的Arleigh Burke Flight III驱逐舰计划的独家控制——敏感度是前代的30倍——HII确保了数十年的收入堡垒。最近海军决定从失败的Constellation级护卫舰转向HII成熟的Legend级设计,验证了公司执行优先的理念,并开辟了与驱逐舰特许权并行的第二个巨大增长引擎。

除了传统造船,HII正在积极占领预计到2030年年增长14%的无人海上系统市场。其Romulus系列自主水面舰艇,由专有Odyssey控制系统驱动,已有超过6000小时运行经验,使公司定位主导海军“Project 33”倡议的成本效益机器人平台。与Thales在AI驱动水雷探测声纳的战略伙伴关系,以及与23个制造伙伴的分布式造船,展示了HII对劳动力短缺和技术转型的适应。

尽管行业领先增长预期11.19%超过General Dynamics (7.55%)和Northrop Grumman (5.22%),HII的市盈率仅24.2x,而国防行业平均37.6x。这种估值脱节,结合涵盖Flight III驱逐舰、新护卫舰计划和新兴自主系统的多十年积压订单,呈现出引人注目的不对称性。随着中美地缘政治紧张加剧以及海军追求355艘舰队目标,HII对关键海军能力的垄断将其定位为不可或缺的国家资产,其市场价值尚未反映其战略重要性。

Red Cat 是美国期待的无人机之王吗?Red Cat Holdings (RCAT) 处于国防技术转型时刻的中心。2025年12月FCC对中国无人机制造商DJI和Autel的禁令有效地消除了Red Cat的主要竞争对手,为本土生产商创造了受保护的市场。随着2025财年第三季度收入同比激增646%,以及资产负债表上超过2.12亿美元的现金加强,Red Cat 将自身定位为美国转向主权国防供应链的主要受益者。公司获得“Blue UAS”认证并列入北约采购目录,在全球重新武装的关键时刻提供了对本土和盟国国防市场的即时访问。

公司的技术架构通过涵盖空、陆、海领域的集成系统与竞争对手区分开来。“Arachnid”系列,包括Black Widow四旋翼无人机、Edge 130混合VTOL以及FANG打击无人机,创建了一个闭环生态系统,通过与Palantir的GPS拒止导航合作以及与Doodle Labs的反干扰通信合作得到增强。Red Cat的Visual SLAM技术能够在受干扰的电磁环境中实现自主操作,直接满足五角大楼在Replicator倡议下对“可消耗大量”自主系统的要求。最近与Apium Swarm Robotics的合作推进了一对多无人机控制,成倍提高了单个操作员的作战效能。

对FlightWave和Teal Drones的战略收购迅速扩展了Red Cat的能力,同时保持严格的供应链主权。公司被选为陆军短程侦察Tranche 2计划的决赛入围者,验证了其战术系统用于步兵部署。随着北约盟国增加国防开支,以及乌克兰冲突展示了小型无人系统的大量需求,Red Cat面临多年世俗顺风。监管保护、技术差异化、财务实力和地缘政治必要性的汇聚,将Red Cat定位为不仅仅是国防承包商,而是美国未来十年机器人战争基础设施的基石。

一天一家A股公司高管:摩尔线程创始人、董事长兼总经理是张建中一、基本背景:科班出身,扎根IT行业

张建中1966年出生于江苏南京,本科毕业于南京理工大学计算机系,后进入原冶金部自动化研究院深造,获得硕士学位。科班背景为他后续在IT领域的深耕奠定了技术基础。

二、早期职业经历:从科研到企业,积累行业经验

张建中的职业起点是冶金自动化研究设计院国家计算机实验室,1990年5月至1992年3月担任高级研究员,期间参与了计算机实验室的科研项目,积累了早期的技术研究经验。

1992年4月,他加入中国惠普有限公司,担任产品总经理,负责惠普计算机系统产品的市场推广与管理,积累了企业运营与产品管理的经验。

2001年6月,张建中转投戴尔(中国)有限公司,担任全球客户部总经理,负责戴尔全球客户的产品销售与客户关系管理,进一步拓展了其在IT企业高层管理的经验。

三、英伟达时期:开拓中国市场,成为全球副总裁

2005年,张建中加入英伟达(NVIDIA),开启了其在GPU领域的核心职业生涯。在英伟达期间,他担任全球副总裁、大中华区总经理,负责英伟达中国市场的战略规划与业务拓展。

其核心贡献在于开拓建立GPU在中国的完整生态系统:通过推动英伟达GPU与中国本土软件、硬件厂商的合作,以及针对中国市场推出定制化产品,使英伟达中国GPU市场占有率从2008年的不足50%大幅提升至2020年的80%,成为中国GPU市场的主导品牌。这一成绩不仅巩固了英伟达在全球GPU领域的地位,也让张建中成为GPU行业的“中国通”,积累了丰富的本土市场资源与生态构建经验。

四、创立摩尔线程:怀揣“国产GPU梦”,开启创业之路

2020年,张建中从英伟达离职,创立摩尔线程智能科技(北京)股份有限公司(以下简称“摩尔线程”),并担任董事长兼总经理。其创业的初心是“造中国人自己的全功能GPU”,解决中国GPU产业“卡脖子”的问题。

摩尔线程成立后,张建中凭借其在GPU行业的深厚积累,带领团队快速推进研发:2021年11月推出首颗全功能GPU芯片“苏堤”,2022年3月发布MUSA统一系统架构,2022年11月推出业内首款国产游戏显卡MTT S80,2023年9月发布新一代全功能GPU芯片“曲院”及AI训推一体计算卡MTT S4000,逐步构建起覆盖3D图形渲染、AI计算、科学计算等多重能力的全功能GPU产品体系。

在张建中的领导下,摩尔线程发展迅速:2023年10月被美国商务部列入实体清单(限制其获取美国技术与产品),但公司通过调整供应链策略(如采用国内代工)推进自主可控;2025年12月登陆科创板,开盘当日股价涨超400%,市值突破2800亿元,成为“国产GPU第一股”。

五、核心能力与贡献:生态构建与本土化经验

张建中的核心竞争力在于GPU生态构建能力与本土化市场经验:

生态构建:在英伟达期间,他推动英伟达CUDA生态在中国的普及,积累了丰富的软件生态资源;创立摩尔线程后,他延续这一思路,推动MUSA架构与国内软件生态(如游戏引擎、AI框架)的兼容,降低开发者迁移成本。

本土化经验:他熟悉中国市场的需求(如游戏、AI、工业设计等领域的GPU需求),能够针对本土市场推出定制化产品(如MTT S80针对游戏玩家,MTT S4000针对AI企业),这也是摩尔线程能够快速占领本土市场的关键。

总结

张建中的履历从科研机构到全球科技巨头,再到创立国产GPU企业,涵盖了IT行业的多个关键环节。他在英伟达期间积累的生态构建能力与本土化经验,为摩尔线程的发展奠定了基础;而其“造中国人自己的全功能GPU”的初心,则推动摩尔线程成为国产GPU领域的标杆企业。其职业生涯不仅见证了中国GPU产业的崛起,也为本土科技企业的发展提供了可借鉴的路径。

I. Basic Background: A Cadre-Trained IT Professional

Zhang Jianzhong was born in Nanjing, Jiangsu Province in 1966. He graduated from the Department of Computer Science at Nanjing University of Science and Technology with a bachelor’s degree, and later pursued a master’s degree at the former Metallurgical Ministry Automation Research Institute. His cadre-trained background laid a solid technical foundation for his subsequent career in the IT field.

II. Early Career: From Scientific Research to Enterprise, Accumulating Industry Experience

Zhang Jianzhong started his career at the National Computer Laboratory of the Metallurgical Automation Research and Design Institute. From May 1990 to March 1992, he served as a senior researcher, participating in scientific research projects at the laboratory and accumulating early technical research experience.

In April 1992, he joined Hewlett-Packard (HP) China as a Product General Manager, responsible for the market promotion and management of HP computer system products, where he accumulated experience in enterprise operations and product management.

In June 2001, Zhang Jianzhong transferred to Dell (China) Co., Ltd. as the General Manager of the Global Customer Department, responsible for product sales and customer relationship management for Dell’s global customers, further expanding his senior management experience in IT enterprises.

III. NVIDIA Period: Pioneering the Chinese Market, Becoming a Global Vice President

In 2005, Zhang Jianzhong joined NVIDIA, embarking on his core career in the GPU field. During his tenure at NVIDIA, he served as Global Vice President and General Manager of Greater China, responsible for the strategic planning and business expansion of NVIDIA’s Chinese market.

His core contribution lies in building a complete GPU ecosystem in China. By promoting cooperation between NVIDIA GPUs and Chinese domestic software and hardware manufacturers, as well as launching customized products for the Chinese market, he increased NVIDIA’s market share in China’s GPU market from less than 50% in 2008 to 80% in 2020, making NVIDIA the dominant brand in China’s GPU market. This achievement not only consolidated NVIDIA’s position in the global GPU field but also earned Zhang Jianzhong the reputation of a "China expert" in the GPU industry, accumulating rich local market resources and ecosystem construction experience.

IV. Founding Moore Threads: Pursuing the "Domestic GPU Dream" and Starting a Business

In 2020, Zhang Jianzhong left NVIDIA and founded Moore Threads Intelligent Technology (Beijing) Co., Ltd. (hereinafter referred to as "Moore Threads"), serving as Chairman and General Manager. His entrepreneurial初心 was to "build China’s own full-function GPU" to solve the "choke point" problem in China’s GPU industry.

After its establishment, Moore Threads rapidly advanced R&D under Zhang Jianzhong’s leadership: In November 2021, it launched its first full-function GPU chip, "Sudi"; in March 2022, it released the MUSA Unified System Architecture; in November 2022, it launched the industry’s first domestic gaming graphics card, MTT S80; in September 2023, it released the new-generation full-function GPU chip, "Quyuan," and the AI training and inference integrated computing card, MTT S4000, gradually building a full-function GPU product system covering 3D graphics rendering, AI computing, scientific computing, and other capabilities.

Under Zhang Jianzhong’s leadership, Moore Threads developed rapidly: In October 2023, it was listed on the U.S. Department of Commerce’s Entity List (restricting its access to U.S. technology and products), but the company adjusted its supply chain strategy (such as adopting domestic foundry) to promote independent controllability; On December 5, 2025, it was listed on the STAR Market, with its opening price rising more than 400% and its market value exceeding 300 billion yuan, becoming "China’s first domestic GPU stock."

V. Core Competencies and Contributions: Ecosystem Construction and Localization Experience

Zhang Jianzhong’s core competitiveness lies in his GPU ecosystem construction capabilities and localization market experience:

Ecosystem Construction: During his tenure at NVIDIA, he promoted the popularization of NVIDIA’s CUDA ecosystem in China, accumulating rich software ecosystem resources. After founding Moore Threads, he continued this approach, promoting the compatibility of the MUSA architecture with domestic software ecosystems (such as game engines and AI frameworks) and reducing developers’ migration costs.

Localization Experience: He is familiar with the needs of the Chinese market (such as gaming, AI, and industrial design) and can launch customized products for the local market (such as MTT S80 for gamers and MTT S4000 for AI enterprises), which is also the key to Moore Threads’ rapid capture of the local market.

Summary

Zhang Jianzhong’s career spans from scientific research institutions to global tech giants and then to founding a domestic GPU enterprise, covering multiple key links in the IT industry. His ecosystem construction capabilities and localization experience accumulated during his tenure at NVIDIA laid the foundation for the development of Moore Threads; his "dream of building China’s own full-function GPU" has promoted Moore Threads to become a benchmark enterprise in China’s GPU industry. His career not only witnessed the rise of China’s GPU industry but also provided a replicable path for the development of local tech enterprises.

(Note: The above content is translated from the original Chinese text, and all proper nouns, company names, product names, and data are consistent with the original. The English translation of technical terms such as "full-function GPU" and "MUSA Unified System Architecture" follows industry conventions and official statements from relevant companies.)