2026年天然气价格将暴跌还是飙升?2026年,天然气市场正处于关键的转折点,从单纯的大宗商品转变为地缘政治武器和经济力量。全球液化天然气(LNG)产能的大幅激增被称为“第三次浪潮”,正在重塑整个能源格局。美国实现了创纪录的日产1085亿立方英尺的产量,而从卡塔尔到墨西哥湾沿岸的新液化设施正准备在2030年前向市场额外注入3000亿立方米的天然气。这种充裕的供应压低了美国国内价格,在17年间为美国消费者节省了1.6万亿美元,并将汽油价格推至4年来的低点。

然而,这种供应过剩造成了一个悖论。虽然北美生产商保持着前所未有的产量,但随着区域市场的相互关联,全球波动性却在加剧。卡塔尔的生产中断现在会影响休斯顿的价格;东京的寒流会影响柏林的制造成本。地缘政治风险急剧升级,管道已成为合法的军事目标,针对基础设施的网络攻击已产业化,传统联盟在制裁下正在破裂。俄罗斯通过阿塞拜疆向欧洲输送天然气,体现了能源安全已如何成为战略博弈的舞台。

技术既加速了机遇也加速了风险。人工智能现在驱动着勘探决策和交易算法,而卫星则在巡逻甲烷泄漏。然而,该行业面临着生存威胁:国家支持的黑客瞄准控制系统,全球碳排放法规收紧,搁浅资产的经济影响日益迫近。资本纪律已取代了以往周期的繁荣与萧条心态,生产商优先考虑利润率而非产量。海量供应、地缘政治紧张局势和技术转型的融合创造了一个唯一的确定性就是“极端不确定性”的市场,这使得天然气比以往任何时候都更加丰富,同时也更加动荡。

Geopolitics

黄金创下 ATH 并非偶然——这是一场捍卫美元的战争炸弹和子弹只是烟雾弹。

真正的战争,是谁还能控制世界的货币。

这就是为什么 特朗普在这个时间点出现。

这不是一场枪炮战争,

而是一场捍卫美元(USD)的战争。

如果单独看美国的动作,一切看起来都很混乱:

对 伊朗 施压

制裁并控制 委内瑞拉

对 俄罗斯 态度强硬,但同时仍在对话

对新手交易者来说 → 一片混乱。

但如果把所有事情放在同一盘棋局上,你会发现只有一个核心目标:

👉 让世界继续需要美元。

不是石油。

不是伊朗。

不是委内瑞拉。

👉 而是结算货币。

为什么美元如此重要?

当下的美国:

不靠廉价劳动力竞争

不大规模生产低价商品

不靠出口生存

👉 美国靠的是货币和金融体系。

如果美元失去核心地位:

印钞将不再容易

国债会变成真实负担

军事实力将失去“信用支撑”

👉 失去美元 = 失去超级大国地位。

问题真正从哪里开始?

一些国家向中国出售石油时,不再使用美元,而是:

使用人民币

双边互换

绕开美国控制的结算系统

👉 对美国来说,这是不需要开一枪的正面打击,

直接冲击其权力根基。

那特朗普在做什么?

不是为了抢石油而打。

不是为了占土地而打。

👉 特朗普是在让“不用美元卖石油”变得有风险。

非常务实的做法:

制造可控的不稳定

阻断“体系外”的石油流动

逼迫各国回到美元体系,因为……更安全

给交易者一个简单的例子

想象一个市场,

只接受一种货币。

你想买任何东西,

都必须用这种货币。

有一天,一些摊位说:

“我们也接受另一种货币,更便宜。”

市场管理者并不关闭这些摊位,

他只是:

让交易更困难

增加交付风险

加强检查

👉 最终,这些摊位为了省事又回到原来的货币。

这正是 美元与石油的运作方式。

把一切串起来——交易者视角

伊朗 – 委内瑞拉 – 中东

这些并非随机事件。

👉 这是一场维持货币秩序的战争。

特朗普:

不是为石油而战

不是为道德而战

👉 他是在为结算货币而战。

任何让世界减少对美元依赖的行为,

都会自动成为目标。

结论——交易者视角,略带调侃

黄金创 ATH 不是市场疯了。

👉 而是捍卫全球“收费货币”的战争结果。

如果你理解这一点:

图表看起来没那么“离谱”

不再想在每根高位 K 线上做空

账户心脏病发作的次数会少很多

但等等

真正的问题是:

当大资金在下货币棋局时,

散户交易者该站在哪里,

才不至于被清场?

在下一部分,我会聊到:

为什么在 ATH 做空黄金极难生存

什么时候追 BUY 是愚蠢的,什么时候却是顺势而为

当行情像被追着跑一样时,

交易者如何保住自己的“饭碗”

👉 如果你有共鸣,请丢一个 🚀

🚀 多了我就继续讲——不藏私

这只国防股重新定义了现代战争吗?埃尔比特系统公司(Elbit Systems)利用全球从反叛乱向高强度大国冲突的转变,将自己定位在全球国防转型的中心。凭借创纪录的252亿美元积压订单和2025年第三季度达到19.2亿美元的营收(同比增长12%),该公司在欧洲重整军备和亚太海上现代化的背景下展现了卓越的执行力。其陆地系统部门激增41%,这主要得益于应对现代战争弹药密集型特性的火炮和车辆升级需求。

该公司的技术护城河集中在根本改变战斗经济学的突破性系统上。“铁束”(Iron Beam)激光防御系统的拦截成本约为每发3.50美元,而传统拦截器则高达50,000美元;同时,“铁拳”(Iron Fist)主动防御系统在北约演示中实现了拦截高超音速坦克炮弹的空前壮举。这些创新结合先进的电子战套件和网络强化的C4I系统,确保了大规模的多年期合同,包括一项23亿美元的战略协议和一个16.35亿美元的欧洲“数字军队”现代化项目。

尽管面临通胀压力,营业利润率仍扩大至9.7%,而在2025年前九个月,经营现金流激增458%至4.61亿美元。公司在欧洲的本地化制造和技术转让合作战略克服了政治障碍,使其确立了作为北约市场本土供应商的地位。由于38%的积压订单计划在2026年底前执行,埃尔比特提供了工业领域罕见的收入可见性,证明了其溢价估值的合理性——投资者正将其视为一家高利润率的科技公司,而非传统的国防制造商。

黄金转型是否支撑 7,000 美元目标价?全球黄金市场正经历根本性的范式转变,黄金已从被动的投资组合对冲工具转变为各领域的战略必需品。随着美国国债超过 38 万亿美元,债务与 GDP 之比超过 124%,报告认为主权债务贬值已成数学上的必然。同时,2026 年 1 月委内瑞拉总统马杜罗被捕以及北极局势升温等地缘政治裂痕,正推动各国摆脱对美元储备的依赖。金砖国家于 2025 年 10 月推出 40% 黄金支持的“Unit”货币,标志着全球协调一致将黄金重新货币化,作为最终的中立储备资产。

这些结构性力量的汇聚造成了“供应挤压”。在全球债务接近 346 万亿美元以及网络战争风险凸显黄金作为免疫数字操纵的“模拟对冲”地位背景下,报告预计每盎司 7,000 美元并非投机,而是战略资产的理性重新定价。该论点认为,黄金已从“锦上添花”的资产演变为央行、科技公司和投资者的“必不可少”战略材料。

除了货币动态,黄金对未来技术基础设施也至关重要。人工智能革命创造了刚性的工业需求,黄金在英伟达 B200 等高性能芯片的热管理中不可或缺。这种对黄金供应征收的“AI 税”将金属永久从流通中移除。巴塞尔协议 III 改革通过将分配的实物黄金提升为一级资产(Tier 1),进一步催化了需求。此外,量子计算和中国 6G 网络等空间基础设施的新兴应用正创造全新的消费来源。

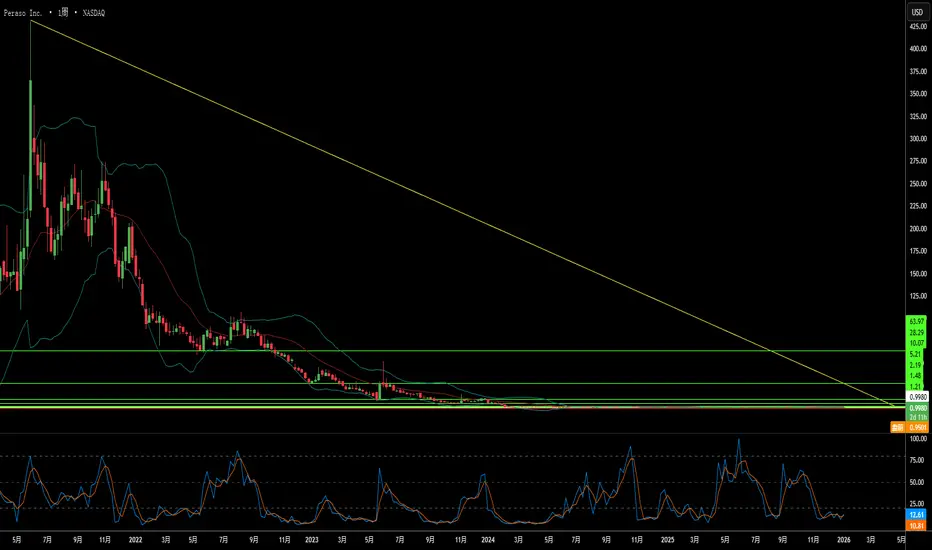

氧气吸收能否锻造无线革命?Peraso Inc. (NASDAQ: PRSO) 处于 60GHz 毫米波频谱的地缘政治、物理学和半导体创新的交汇点。随着西方政府通过“拆除与更换”计划拆除中国电信基础设施,Peraso 作为战略受益者脱颖而出——提供由 TSMC 制造且符合“清洁网络”标准的北美设计硅片。该公司的技术利用了大气物理学的一个独特特性:氧分子在 1-2 公里内吸收 60GHz 信号,这既创造了限制,也构成了战略优势。这种现象实现了频率复用的空间隔离和固有的物理层安全,使 Peraso 的解决方案成为密集城市无线网络、军事战术通信和需要多吉比特无线带宽的下一代 VR/AR 设备的理想选择。

公司领导层拥有标准化新兴连接技术的成熟经验。Peraso 拥有 9 项 IEEE 802.11ay (WiGig) 标准必要专利,为任何制造合规高速无线设备的厂商创造了授权杠杆。尽管 2025 年第三季度营收达到 320 万美元(环比增长 45%),毛利率扩大了 56%,但该股仍被严重低估,Mobix Labs 以每股 1.30 美元(溢价 53%)发起的敌意收购尝试便证明了这一点。公司已成功从传统的 MoSys 存储业务转型为纯粹的 60GHz 专家,在国防应用领域获得了设计订单,并与主要的固定无线接入提供商建立了合作伙伴关系。

Peraso 的投资逻辑基于三大支柱:迫使西方运营商转向信任供应商的地缘政治顺风、60GHz 在解决频谱拥塞方面不可替代的物理特性,以及专利库。主要风险包括现金消耗较快、执行挑战以及微型半导体股固有的波动性。对于寻求“无线光纤”革命非对称风险敞口的投资者而言,Peraso 代表了一个被忽视的连接市场角落中的逆向深科技机会。

科学消亡之际,货币能否崛起?2026年,阿根廷比索正处于历史性的十字路口。虽然空前的财政纪律使其得以稳定,但科学基础设施的系统性拆解却构成了潜在威胁。哈维尔·米莱总统的政府实现了看似不可能的目标:财政盈余达到GDP的1.8%,通胀率从211%降至每月约2%的可控水平。比索从不良资产向大宗商品支撑货币的转变,依赖于巨大的“瓦卡穆埃尔塔”(Vaca Muerta)能源地层和锂储备,以及降低政治风险溢价的亲美贸易框架。2026年1月启动的挂钩通胀的新汇率区间标志着正常化,能源出口预计到2050年将累计创造3000亿美元的收入。

然而,这场金融复兴掩盖了一场深刻的智力危机。阿根廷国家科学技术研究委员会(CONICET)的实际预算削减了40%,裁员1000人,引发了严重的人才流失,10%的研究人员离开了该系统。实际工资暴跌30%,迫使科学家转行开优步(Uber)或从事体力劳动。年度专利申请量暴跌至406件,创数十年新低;尽管创新产出排名第64位,但创新投入全球排名仅为第92位。政府视公共科学为财政浪费,造成了批评者所称的“科学屠杀”(Scienticide)——即对耗时数十年建立的研究能力的系统性破坏。

比索的未来取决于地质财富能否弥补认知萎缩。在RIGI制度(提供30年财政稳定)下的数十亿能源和矿业投资从根本上改变了国际收支平衡。然而,取消技术进口关税威胁到火地岛(Tierra del Fuego)组装行业的6000个工作岗位,而掏空实验室则损害了生物技术、核能和软件开发的长期能力。虽然地缘政治上押注美国通过IMF支持提供了过桥融资,但与大豆和牛肉出口的重要贸易伙伴中国的紧张关系制造了脆弱性。阿根廷正在转型为一个刻意空心化知识经济的大宗商品超级大国,这引出了一个问题:一个通过用脑力换取石油桶的国家能长期繁荣吗?

Platinum Market 2025: Deficit and Hydrogen Boom世界是否正梦游般走向白金灾难?

全球经济正进入一个由资源民族主义定义的危险时代,BRICS+联盟实际上已经巩固了对关键矿产的控制,包括绝大部分的初级白金生产。随着地缘政治分裂的加深,西方正面临严重的战略脆弱性,其绿色转型所需的关键金属严重依赖俄罗斯和中国等竞争对手。这种依赖因贸易武器化而加剧,对其他战略矿产的出口管制已经发出信号,表明对于氢燃料电池和电解至关重要的白金,可能成为即将到来的“大宗商品卡特尔”战略的下一个目标。

与此同时,市场正在努力应对严重且结构性的供应赤字,预计到2025年这一缺口将达到关键的85万盎司。这种短缺主要是由南非初级生产的崩溃推动的,那里摇摇欲坠的能源基础设施、劳动力不稳定和物流故障正在扼杀产量。随着经济压力减少旧车的报废,造成“回收悬崖”,二级供应线逐渐枯竭,而此时地面库存也正在迅速耗尽,使情况雪上加霜。

尽管面临这些供应冲击,需求却在氢能经济的推动下蓄势待发。白金是质子交换膜(PEM)电解槽和重型燃料电池汽车不可或缺的催化剂。虽然投资者历来通过内燃机的狭隘视角看待白金,但混合动力汽车的强劲需求和严格的欧7排放法规确保了汽车领域的用量保持强劲。此外,氢能行业预计到2030年将以惊人的32%的复合年增长率(CAGR)增长,创造出当前供应链无法满足的全新结构性需求。

文章最后指出,尽管白金具有战略必要性和作为硬资产的货币价值,但其价格被严重低估,正以大幅折价交易。供应破坏、地缘政治杠杆和指数级绿色需求的融合标志着“白金超级周期”的到来。随着网络战给采矿基础设施带来额外的隐形风险,以及中国积极确保在氢能技术专利方面的优势,获取这一被低估资产的窗口正在关闭,使白金有望成为未来十年最具潜力的顶级交易。

欧洲工业皇冠上的明珠正在被悄然拆解吗?大众汽车集团——曾经象征德国工程霸权和战后欧洲复兴——正在经历的不是周期性低谷,而是结构性拆解。公司面临完美风暴:Nexperia半导体危机暴露的地缘政治脆弱性(中国展示了对关键供应链的升级控制)、灾难性的劳动力成本劣势(德国每辆车3307美元 vs 中国597美元),以及CARIAD软件部门耗资120亿欧元却几乎一无所获的彻底失败。结果前所未有:到2030年裁减3.5万德国岗位、87年来首次关闭工厂、高尔夫生产转移到墨西哥。

最能说明问题的或许是技术投降。大众向美国初创公司Rivian投资58亿美元、向中国电动车企小鹏汽车投资7亿美元,这不是战略合作,而是绝望地购买自己未能内部开发出的软件和平台能力。曾经向中国合资企业提供技术的公司,如今从2014年成立的中国初创企业手中购买整车平台。与此同时,其利润引擎崩塌:保时捷2024年第三季度营业利润暴跌99%至仅4000万欧元;大众在中国市场份额从17%下滑至不足13%,在关键的电动车领域仅占4%。

这不仅仅是企业重组,而是根本性的权力转移。大众的“在中国、为中国”战略将3000名工程师迁至合肥,并在中国的管辖下建立独立技术生态系统,实际上将公司的知识产权和未来研发置于系统性对手的控制之下。专利分析证实了这一转变:比亚迪已筑起5.1万项专注于电池和电动车技术的专利护城河,而大众的大部分专利仍保护着老旧的内燃机——在电动未来中成为搁浅资产。我们看到的不是德国在适应竞争,而是欧洲正在失去对其最重要制造业的控制权,工程和创新越来越多地由中国人之手、在中国的土地上、按照中国的规则完成。

SanDisk 是否在奠定 AI 经济的基础?闪迪公司 (SanDisk Corporation) (NASDAQ: SNDK) 在2025年2月从西部数据 (Western Digital) 剥离出来后,成为一家专注于闪存的纯粹力量,完美地定位在AI基础设施的繁荣期。该公司的股票已飙升至每股230美元,摩根士丹利 (Morgan Stanley) 预测目标价高达273美元,这得益于技术创新、地缘政治策略和宏观经济利好的罕见融合。这次分拆通过消除“集团折价”释放了重要的股东价值,使SanDisk能够推行一项完全专注于闪存的激进战略。与此同时,硬盘驱动器业务独立运营。

该公司的 BiCS8 技术代表了3D NAND架构的一个突破,采用了 CMOS 键合至阵列 (CBA) 设计,实现了50%更高的位密度和高达4.8Gb/s的I/O速度——这些能力对于AI训练和推理工作负载至关重要。这一技术飞跃,加上与日本铠侠 (Kioxia) 的战略制造伙伴关系,以及经过深思熟虑地将中国资产剥离给长电科技 (JCET),使SanDisk能够在美国和中国之间的半导体冲突中保持航行,同时保持对关键市场的访问。在多年的投资不足之后,NAND闪存市场正在经历结构性供应短缺,某些类别的合约价格上涨了60%以上,由于先进晶圆厂 (Fabs) 的建设周期为18-24个月,制造商在2026年晚些时候才能新增产能。

SanDisk的财务表现证明了这一战略定位,2025年第四季度收入达到19.01亿美元(同比增长8%),云业务收入同比增长25%,达到2.13亿美元。公司提前实现了9100万美元的净现金头寸,同时将非公认会计准则毛利率扩大到26.4%。企业级固态硬盘(Enterprise SSDs),如122.88TB的SN670 UltraQLC和PCIe Gen5 DC SN861,正在数据中心架构中取代传统的硬盘驱动器,因为AI工作负载需要HDD的密度与闪存的速度相结合。该公司还在开创 高带宽闪存 (HBF) 技术,该技术可以以比传统高带宽内存 (HBM) 低得多的成本提供拍字节规模的容量,有可能彻底改变AI推理的经济效益,并巩固SanDisk作为AI经济关键基础设施提供商的作用。

精准肿瘤学的堡垒是否正在崩塌?2025年底,全球诊断行业面临潜在范式转变,有传言称雅培实验室(Abbott Laboratories)正处于收购Exact Sciences的高级谈判阶段。这一潜在整合受有利宏观经济转向催化;美联储降息决定解冻了“资本寒冬”,使雅培等现金充裕的巨头能够利用债务进行高价值收购。尽管Exact Sciences展现了财务韧性——2025年第三季度收入创纪录达8.51亿美元,并转向显著盈利——但拟议交易被视为战略必要而非简单退出。雅培寻求疫情后持久增长引擎,而Exact Sciences需要拥有“堡垒资产负债表”的伙伴来应对“指数级风险”时代。

尽管市场领先,Exact Sciences正面临威胁独立性的日益加深的脆弱性。公司知识产权护城河因对Geneoscopy专利诉讼的关键败诉而被突破,该败诉无效化了保护Cologuard的关键权利要求,并为即时竞争敞开大门。此外,由于严重依赖中国供应链获取必需化学前体,公司面临重大地缘政治风险,若美中紧张局势升级,可能造成灾难性后果。作为防御举措,Exact Sciences已开始多元化技术布局,通过许可Freenome的血液筛查技术,对其粪便检测垄断的潜在侵蚀进行对冲。

并购的长期价值论点在于扩大创新并解锁国际市场。Exact Sciences拥有前景广阔的管线,包括特异性提升至94%的Cologuard Plus以及多癌早检工具Cancerguard。然而,该公司历史上因高成本和外国筛查指南不兼容而难以出口Cologuard。收购将允许Exact Sciences利用雅培庞大的全球基础设施绕过这些障碍、“友岸化”脆弱供应链,并应对欧盟医疗器械法规等复杂监管框架。最终,这笔交易代表向安全的逃逸,将Exact的科学创新与雅培的物流力量融合,以保障癌症诊断的未来。

亚洲紧张局势能否让您的对冲回报翻三倍?中美日地缘政治紧张局势升级如何为ProShares UltraPro Short QQQ (SQQQ)——一只追踪纳斯达克100指数(NDX)的三倍杠杆反向ETF——创造令人信服的投资机会。纳斯达克100指数在科技板块极度集中(权重61%)并高度依赖无缝全球供应链,这使其对亚太地区不稳定特别脆弱。SQQQ的三倍反向结构允许投资者无需传统保证金账户即可从NDX预期下跌中获利,其每日复利机制专为捕捉地缘政治危机通常引发的波动剧烈、方向性下跌而优化。

核心脆弱性源于东亚关键供应链瓶颈。中国控制全球近90%的稀土元素加工,这些材料对电动车电机、传感器和国防系统至关重要,且曾在领土争端中对中国日本实施武器化。同时,日本在光刻胶等关键半导体材料上占据全球50%市场份额,任何中断都相当于停止NDX公司的芯片制造。纳斯达克100约10%的收入直接来自中国大陆,近50%来自国际市场,紧张局势升级将威胁多重大市场同时收入损失,同时迫使供应链区域化成本高企,压缩利润率。

除了实体供应链,分析还将国家资助的网络行动视为最紧迫的急性威胁。美国机构评估,中国网络演员正在关键基础设施网络上预置位置,以便在重大危机中发动破坏性攻击,日本报告此前中国军方网络攻击针对200家企业和研究机构。此类网络诱发的生产中断可能造成数十亿美元收入损失,同时削弱支撑NDX估值的创新产出。地缘政治不确定性直接与企业研发支出减少以及专利质量和引用率明显下降相关。

这些风险的汇聚——供应链武器化、强制区域化成本、地缘政治风险溢价导致的折扣率上升以及网络战威胁——为SQQQ的三倍反向敞口创造了最佳环境。未能将强劲地缘政治风险监测纳入NDX估值的公司董事会代表基本治理失败,因为从全球效率向韧性导向供应链的结构性转变需要巨额资本支出,这将破坏支撑当前NDX价格的高增长估值。

AI 能否看到子弹所不能见之物?VisionWave Holdings 正在从新兴国防技术提供商转型为关键 AI 基础设施和平台整合者,定位自己以抓住全球对自主军事系统的迫切需求。该公司的战略演变由东欧和印太地区加剧的地缘政治不稳定驱动,在这些地区,乌克兰战争等冲突已从传统重型装甲根本转向敏捷、自主平台。根据军事无人地面车辆市场预计到 2030 年达到 28.7 亿美元,以及向有人-无人协同作战原则的结构性转变增添持续长期需求,VisionWave 的时机与北约盟国加速的采购周期相一致。

该公司的竞争优势集中在 Varan UGV 平台上,该平台整合专有的 4D 成像雷达技术和独立驱动悬架,以在极端环境中提供卓越的任务韧性。与传统传感器不同,VisionWave 的 4D 雷达在标准测量中添加高度数据,实现超过 300 米的探测范围,同时通过雾、雨和黑暗保持可靠运行——这些是 24/7 军事准备的关键能力。这一技术基础通过与 PVML Ltd. 的合作伙伴关系得到加强,创建“安全数字骨干”,通过实时权限执行解决关键的安全-速度悖论,从而实现快速自主操作同时维持严格的安全协议。

VisionWave 最近的机构验证突显其从新兴玩家向可靠国防-AI 权益的转型。该公司通过认股权证行使筹集了 464 万美元,而未发行新股,展示了财务纪律和股东强烈信心,同时最小化稀释。战略任命海军上将 Eli Marum 和大使 Ned L. Siegel 进入其顾问委员会,建立通往复杂国际国防采购系统的关键运营桥梁,加速公司从 2025 年试点验证到大规模商业化的路径。结合 S&P Total Market Index 纳入和 Nasdaq Dorsey Wright 的 5/5 技术评级,VisionWave 在迫切地缘政治需求与下一代自主国防技术交汇处呈现全面价值主张。

监管壁垒能否铸就国防垄断?Draganfly 转型背后的地缘政治催化剂

Draganfly Inc. (DPRO) 正在从商业无人机创新者转型为国防基础设施供应商,这一转变由地缘政治必要性驱动,而非市场竞争。国家国防授权法案 (NDAA) 创造了监管护城河,强制将外国制造的技术排除在美国关键供应链之外,立即淘汰了像中国 DJI 这样的主导玩家。作为少数符合 NDAA 的北美制造商之一,Draganfly 获得了数十亿美元政府合同的专属访问权。公司 Commander 3XL 平台具备 22 磅负载能力、专利模块化设计以及针对无 GPS 环境的专用软件,已部署在美国国防部各分支机构,验证了其在高风险军事应用中的技术可信度。

战略定位与国防生态系统整合

公司通过与 Global Ordnance(国防后勤局主要承包商)的战略伙伴关系降低了进入国防市场的风险,该伙伴提供关键后勤专业知识和监管合规能力。任命前代理国防部长克里斯托弗·米勒加入董事会进一步加强了机构信誉。Draganfly 正在通过佛罗里达州坦帕的新设施快速扩展产能,该设施战略性地靠近主要军事和政府客户,同时保持资产轻型模式,仅有 73 名员工,通过利用 AS9100 认证的合同制造商。这一方法最小化了资本支出风险,同时确保对大型政府招标的快速响应。公司知识产权组合包括 23 项已授权专利,USPTO 授权率 100%,保护了 VTOL 飞行控制、模块化机身设计、AI 驱动跟踪系统和变形机器人技术的核心创新。

估值悖论与增长轨迹

尽管 2025 年第一季度综合亏损 343 万美元,收入仅 155 万美元,但市场赋予 Draganfly 16.6 倍市净率的高估值。这一表面脱节反映了投资者认识到当前亏损是国防准备、设施扩展、制造认证和伙伴开发等必要前期投资。分析师预测 2026 年增长超过 155%,由军事合同执行驱动。军事无人机市场预计从 2023 年的 134.2 亿美元翻倍至 2035 年的 305 亿美元,全球国防部加速投资进攻性和防御性无人机技术。Draganfly 的竞争优势不在于更高的续航或范围——AeroVironment 的 Puma 3 AE 提供 2.5 小时飞行时间,对比 Commander 3XL 的 55 分钟——而在于重载能力,这对于部署如长程 LiDAR 传感器和 M.A.G.I.C. 排雷系统等专用设备至关重要。

执行风险的关键问题

Draganfly 的投资论点聚焦于战略政府结盟超越当前运营赤字。公司最近获得美国陆军 Flex FPV 无人机系统合同,包括在海外美军设施的嵌入式制造能力,这验证了技术能力和供应链灵活性。像 M.A.G.I.C. 雷区清除系统这样的整合项目展示了超越传统侦察的任务关键效用。然而,盈利之路完全取决于执行:成功扩展生产能力、应对漫长的政府采购周期,并将国防管道转化为实现收入。公司定位成为主要参与者,特别是在安全、符合 NDAA 的重载多旋翼细分市场,而非主导通用固定翼 ISR 或大众市场商业应用。根本问题是 Draganfly 是否能足够快地执行其国防战略,以证明其溢价估值,在竞争对手开发类似符合 NDAA 能力之前。

地缘政治能否证明53倍溢价的合理性?金属公司(TMC)今年迄今已飙升790%,实现了53.1倍的市净率,是行业平均2.4倍的二十多倍。对于一家尚未产生收入的公司来说,这种惊人的估值并不反映传统的盈利指标,而是对地缘政治杠杆和资源稀缺性的战略押注。推动这一溢价的催化剂是2025年4月重新激活的深海硬矿产资源法(DSHMRA),该法使TMC的美国子公司能够独立于联合国国际海底管理局追求商业深海采矿许可证。这一单方面政策转变使TMC成为美国关键矿产独立性的主要工具,绕过了多年的国际监管不确定性。

投资论点集中在宏观经济顺风和技术准备度的汇聚上。TMC控制着克拉里昂-克利珀顿区的巨量多金属结核储备,估计含有3.4亿吨镍和2.75亿吨铜——这些是电动汽车电池和可再生能源系统中的关键材料。根据当前政策,到2030年全球对这些矿产的需求预计将增加三倍,如果追求净零目标,到2040年可能增加四倍。公司通过2022年的深海收集试验成功证明了技术可行性,从4000-6000米深处回收了超过3000吨结核,建立了一个高科技运营护城河。韩国锌业以溢价价格的8520万美元战略投资进一步验证了加工这些结核的技术可行性和资源基础的战略重要性。

然而,重大的风险缓和了这一乐观叙事。TMC没有收入且持续净亏损,通过认股权证面临重大稀释风险,以及2.144亿美元的货架注册表明未来的股权融资。该公司的DSHMRA策略与国际法直接冲突,因为ISA拒绝任何在其授权之外的商业开发,将其视为违反UNCLOS的违规行为。市场本质上是在进行监管套利,押注美国国内法律框架将足够强大,尽管可能面临UNCLOS成员国的执行行动。此外,对深海生态系统的大部分未知领域的环境担忧持续存在,尽管TMC的生命周期评估将结核收集定位为比陆地采矿在环境上更优越。极端估值最终代表了一个计算好的赌注,即美国战略政策和独立矿产供应的必要性将克服国际法律挑战以及围绕深海环境影响的科学不确定性。

内存芯片能否成为地缘政治武器?美光科技从大宗内存生产商转型为关键基础设施提供商,将自身定位于人工智能计算需求与美国国家安全利益的交汇点。公司2025财年业绩证明了这一转型的成功,数据中心收入同比增长137%,占总销售额的56%。毛利率扩大至45.7%,公司在其先进的High-Bandwidth Memory (HBM)产品组合和传统DRAM产品中均获得了定价权。这种双重利润率扩张源于一种异常的市场动态:向专用AI芯片的产能重新分配在传统内存中制造了人为供应限制,推动某些细分市场的价格上涨超过30%。相比之下,HBM3E产能已至2026年售罄。

美光的科技领导力聚焦于能效和制造创新,直接转化为客户经济学。公司HBM3E解决方案提供超过1.2 TB/s的带宽,同时比竞争的8层配置消耗30%更少的功率——这对管理大规模数据中心电力成本的超大规模运营商至关重要。这种效率优势通过制造科学的进步得到强化,特别是采用极紫外光刻技术的1γ DRAM的大规模生产部署。这一节点转型比前代每晶圆多产出30%以上的比特,同时降低20%的功耗,创造出竞争对手必须通过巨额研发投资来匹配的结构性成本优势。

公司作为美国唯一HBM制造商的独特地位,使其从组件供应商转变为战略国家资产。美光2000亿美元的美国扩张计划得到61亿美元CHIPS法案资金支持,旨在十年内将40%的DRAM产能本土化。这一地缘战略定位赋予了对美国超大规模云提供商和要求安全本土组件的政府项目的优先访问权,这是一种独立于即时技术规格的竞争护城河。结合覆盖3D内存堆叠和安全引导架构的强大知识产权组合,美光建立了超越典型半导体行业周期的多层防御机制,从而验证了通过结构性而非周期性驱动因素实现持续高利润率增长的投资论点。

光线真的能为人工智能的未来提供动力吗?人工智能的指数级增长暴露了传统电子基础设施的物理局限性。曾经是计算支柱的电气互连,如今在不断增长的数据需求下显得力不从心,产生巨大的热量和能源效率低下。POET技术公司在这个背景下崭露头角,利用其Optical Interposer™平台在晶圆级整合电子和光子元件。这项创新实现了800G至1.6T的数据速度,满足了人工智能集群和超大规模数据中心对带宽的无尽需求,同时大幅降低了能耗。

POET优势的核心在于其专利的低热预算工艺,这种工艺无需半导体制造中常见的高成本、高温方法即可实现光子整合。这种方法不仅最大限度地减少了热失配和信号损失,还与现有的CMOS代工厂基础设施完美契合——形成了“轻资产”商业模式的基础。通过许可其工艺并形成战略合资企业,POET得以高效扩展,而无需巨额资本支出。与富士康和Semtech的合作验证了该平台的工业准备性,而7500万美元的私募融资增强了其加速研发、收购和制造合作的能力。

除了技术,POET的创新还带来了深远的地缘政治和环境影响。随着各国竞相确保半导体独立性和能源韧性,POET的高效节能、本地制造的光子技术成为关键战略资产。光互连可以将数据中心的能耗降低多达一半,直接应对人工智能能源足迹带来的日益增长的可持续性和国家安全问题。此外,光子架构天生具有抗干扰、超低延迟的通信特性,这对于分布式人工智能和国防系统至关重要,从而增强了网络安全。

本质上,POET技术公司超越了半导体公司的定义;它代表了人工智能下一阶段、数字主权和全球能源稳定所依赖的物理基础设施。通过将光转化为计算的新语言,POET不仅定位为市场参与者,而是人工智能可持续和安全未来的不可或缺的推动者。

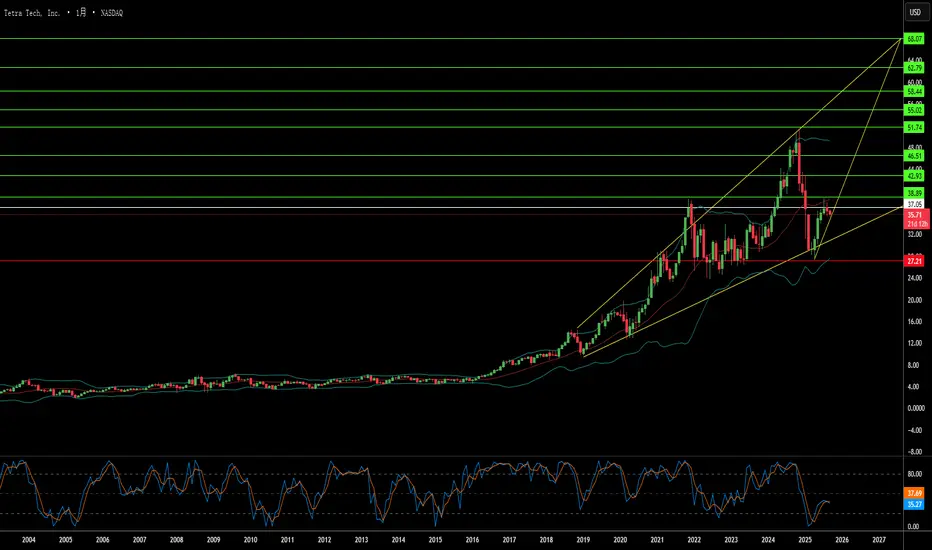

破坏何时创造万亿美元机会?Tetra Tech 的市场惊人飙升代表了技术创新和地缘政治机会的交汇,将这家位于帕萨迪纳的工程公司置于全球重建努力的中心。公司通过大量的知识产权持有——超过 500 项全球专利,涵盖基础设施和环境技术——以及前沿能力脱颖而出,包括专注于机器人技术、云迁移和自动化复杂工程工作流程的认知系统的 AI 创新实验室。这一技术基础已转化为令人印象深刻的财务表现,公司报告了 2025 年第三季度同比收入增长约 11%,并维持 41.5 亿美元的记录积压订单,同时从分析师那里获得“适度买入”评级,价格目标在 40 美元低位。

战略价值主张远远超出传统工程服务,进入冲突区重建领域,在那里 Tetra Tech 在战乱地区的四十年经验独特地定位它以抓住新兴机会。公司已经在冲突地区维持 USAID 合同,包括西岸和加沙的 4700 万美元项目,并在乌克兰通过发电机部署、电网恢复和爆炸物清除行动展示了关键能力。这些能力与大规模重建努力所需技能集精确对齐,从碎片清除和管道修复到基本基础设施系统的工程,包括道路、发电厂和水处理设施。

加沙的重建代表了一个潜在的变革性商业机会,可能从根本上改变 Tetra Tech 的轨迹。保守估计将加沙基础设施重建需求置于 180-500 亿美元,跨越约 14 年,立即优先事项包括道路、桥梁、发电、水处理系统,甚至机场重建。这一范围内的主要合同——潜在 100-200 亿美元——将使 Tetra Tech 当前约 94 亿美元的市场 capitalization 相形见绌,并可能显著增加公司的年度收入。战略重要性被更广泛的地缘政治举措放大,包括作为美国领导的稳定计划的一部分,拟议的加沙贸易走廊连接亚洲和欧洲,将加沙设想为复兴的商业中心。

机构投资者已经认识到这一潜力,93.9% 的股份由机构所有者持有,最近由 Paradoxiom Capital 等公司大幅增加头寸,该公司在 2025 年第一季度收购了 140,955 股价值 410 万美元的股份。全球基础设施需求——估计在未来 25 年达到 64 万亿美元——与 Tetra Tech 在高风险重建项目中的证明专长交汇,创造了一个引人注目的投资论点。公司先进技术能力、广泛专利组合以及在复杂地缘政治环境中证明的成功的组合,将其定位为全球不稳定与冲突后重建所需大规模资本部署交汇的主要受益者。

XAU/USD – 美联储、关税 & 今晚NFP[/b] | Captain Vincent🔎 Captain’s Log – 背景与新闻

美联储9月降息概率已升至 99.4% (此前为96.6%)→ 几乎板上钉钉。

美联储官员 Cook 被调查欺诈行为,再加上此前疲弱的经济数据 → 进一步强化黄金上涨动能。

美日协议:美国将芯片进口关税降至 15% ,换取日本投资 5500亿美元 + 采购 80亿美元 农产品。虽属利好,但未能改变大局,因为市场依然聚焦利率与通胀。

特朗普 :威胁对所有未进入美国的芯片/半导体公司征税 → 增加地缘政治担忧。

今晚19:30 NFP & 失业率(UR) → 关键事件,或将引发剧烈波动。

⏩ Captain’s Summary :

资金依旧倾向于 买入黄金 ,因预期美联储降息,但消息前后可能会出现短线震荡。

📈 Captain’s Chart – 技术分析

M30 BOS :黄金刚形成结构突破,总体趋势仍为多头。

Captain’s Shield(支撑区) :3484 – 3486(主要买入区)。

Storm Breaker(阻力区) :3575 – 3593(对应斐波那契0.5 – 0.618)。

若突破 3591 – 3593 → 有望冲击新高 3608 – 3610 或更高。

若在 Storm Breaker 受阻 → 价格或回测 Golden Harbor(3484) 后再度反弹。

🎯 Captain’s Map – 交易方案

✅ Golden Harbor(BUY – 优先)

入场:3484 – 3486

止损:3478

止盈:3490 → 3493 → 3497 → 3505 → 35xx

⚡ Quick Boarding(SELL 短线剥头皮)

入场:3575 – 3577

止损:3585

止盈:3570 → 3565 → 3560 → 3555 → 35xx

🌊 Storm Breaker(SELL Zone – 阻力)

入场:3591 – 3593

止损:3600

止盈:3588 → 3585 → 3580 → 3575 → 35xx

船长注释 ⚓

“黄金之船在美联储几乎确定9月降息的背景下继续乘风破浪。Golden Harbor 🏝️ (3484) 是安全停泊点,助力我们顺势而行。Storm Breaker 🌊 (3575–3593) 或掀起巨浪,适合短线 Quick Boarding 🚤,但主流海流仍将我们推向北方。”

世界上最关键的公司能否在自身成功中生存?台湾积体电路制造股份有限公司(TSMC)正处于前所未有的十字路口,掌控全球代工厂市场67.6%的份额,同时面临可能重塑整个技术生态系统的存在性威胁。公司财务表现依然强劲,2025年第二季度营收达到300.7亿美元,净利润同比增长超过60%。然而,这种主导地位悖论性地使其成为世界上最脆弱的单一故障点。TSMC生产全球92%的最先进芯片,造成集中风险,任何中断都可能引发超过1万亿美元损失的全球经济灾难。

主要威胁并非来自中国对台湾的直接入侵,而是北京的“蟒蛇战略”,通过渐进的经济和军事胁迫。这包括创纪录的军事飞行进入台湾空域、演习封锁,以及大约240万次每日针对台湾系统的网络攻击。同时,美国政策制造矛盾压力——在提供数十亿美元的CHIPS法案补贴以鼓励美国扩张的同时,特朗普政府撤销了TSMC中国业务的出口特权,迫使进行昂贵的重组和个别许可要求,这可能瘫痪公司大陆设施。

除了地缘政治风险,TSMC面临网络空间的无形战争,有超过19,000名员工凭证在暗网流通,以及国家赞助的复杂攻击针对其知识产权。最近所谓的2nm工艺技术泄露突显了中国出口控制限制如何将战场从设备访问转移到人才和商业秘密窃取。TSMC的回应包括AI驱动的双轨IP保护系统,管理超过610,000项分类技术,并将安全框架扩展到全球供应商。

TSMC通过1650亿美元的全球扩张战略积极构建韧性,在亚利桑那州、日本和德国建立先进晶圆厂,同时保持在尖端节点上的优越产量。然而,这种降低风险战略代价高昂——亚利桑那州运营将因更高的劳动力成本使晶圆成本增加10-20%,公司必须应对多元化生产的同时保持最先进研发集中在台湾的战略悖论。分析得出结论,TSMC的未来取决于成功执行这一复杂平衡,而非当前财务表现,即在日益碎片化的全球秩序中维持技术领导力并缓解前所未有的地缘政治风险。

强劲的基本面能否抵御地缘政治风暴?京东(JD.com)在现代投资中展现出一个引人注目的悖论:这家公司展现出稳健的运营表现,但其股价却因完全不受其控制的因素而保持波动。尽管市场对其衰退充满猜测,但京东展现了令人印象深刻的财务韧性,收入持续增长——2025年第一季度增长15.8%,第二季度增长22.4%——同时零售业务的运营利润率在第二季度达到4.5%。自2017年以来,公司已战略性地在研发上投入超过750亿元人民币,建立了覆盖3600多个仓库的复杂物流网络,并开发了尖端技术,将履约成本降低至全球领先的6.5%。

然而,京东的强劲基本面存在于一个充满挑战的国内外环境中。中国的通缩环境(2024年CPI仅上涨0.2%)抑制了消费需求,而拼多多等颠覆者加剧了电商行业竞争,重塑了行业格局。京东并未陷入破坏性的价格战,而是转向可持续盈利,依托其高端品牌声誉和自有物流网络作为关键差异化优势,在日益拥挤的市场中脱颖而出。

对京东和所有在美上市的中概股而言,最大的风险并非运营上的薄弱,而是地缘政治的不确定性。中美贸易摩擦、两国监管收紧,以及可能出现的台海冲突情景,都为投资者带来前所未有的风险。假设台海爆发战争,可能引发灾难性制裁,包括被排除在SWIFT系统之外以及强制退市,这可能使这些股票无论基本面多么强劲都变得一文不值。根据彭博经济学(Bloomberg Economics)的分析,这类冲突可能导致全球经济损失10万亿美元,中国企业的海外业务将面临生存威胁。

京东案例最终揭示了全球投资的新现实:单纯依靠关注收入增长和运营效率的传统财务分析,可能不足以评估跨越地缘政治断层的公司。尽管京东在运营上依然强劲且具备明显竞争优势,但投资者必须认识到,他们本质上是在押注中美外交关系的稳定,而不仅仅是公司的业绩。政治风险溢价从根本上改变了投资逻辑。

一座爱达荷州矿山能打破中国对美国防务的控制吗?Perpetua Resources Corp.(纳斯达克代码:PPTA)通过其位于爱达荷州的 Stibnite Gold 项目,已成为美国寻求矿产独立的重要参与者。公司近期获得了 4.74 亿美元的巨额融资,包括来自 Paulson & Co. 和 BlackRock 的投资,以及超过 8000 万美元的美国国防部资金。这一支持反映了该项目的战略重要性,目标是同时生产黄金和锑,修复历史矿区,并在爱达荷州农村创造超过 550 个就业岗位。

2024 年 9 月,中国对锑出口实施限制,使地缘政治格局大幅向 Perpetua 倾斜。中国控制着全球 48% 的锑产量和美国 63% 的进口量。北京对美出口禁令暴露了供应链的关键脆弱性。Stibnite 项目是美国唯一的本土锑来源,有望满足美国 35% 的锑需求,并减少对中国、俄罗斯和塔吉克斯坦(合计控制 90% 全球供应)的依赖。

锑的战略意义远超一般矿产资源,它是国防技术的重要组成部分,包括导弹、夜视设备和弹药。目前,美国的锑储备仅有 1,100 吨,而年消费量高达 23,000 吨,突显供应严重短缺。由于短缺,2024 年全球锑价格飙升 228%,乌克兰和中东冲突进一步推高了国防相关材料的需求。

该项目将经济发展与环境修复相结合,采用先进技术实现低碳运营,并与 Ambri 等公司合作开发液态金属电池储能系统。分析师为 PPTA 股票设定的平均目标价为 21.51 美元,近期股价已上涨 219%,反映了市场对公司战略地位的信心。随着清洁能源转型推动对关键矿产的需求,以及美国政策优先发展本土生产,Perpetua Resources 站在了国家安全、经济发展与技术创新的交汇点上。

一家企业能否将全球紧张局势转化为电池黄金?LG能源解决方案公司在2025年已成为电池行业的主导力量,利用地缘政治变化和市场动荡巩固其全球领导地位。截至8月12日,该公司股价今年已上涨11.49%,达到388,000韩元,主要受战略合作伙伴关系以及与特斯拉达成的价值43亿美元的LFP电池供应协议推动,该电池将来自其密歇根工厂。此合作不仅减少了特斯拉对中国供应商的依赖,还在美中贸易紧张升级之际加强了LG在关键美国市场的地位。

该公司在美国制造业的战略扩张是对不断变化的地缘政治格局和经济激励的精心回应。LG正大力将密歇根工厂产能从17GWh扩大到2026年的30GWh,同时将电动车生产线改造为能源存储系统(ESS),以满足来自可再生能源项目和人工智能数据中心的激增需求。尽管全球电动车需求放缓,LG成功转型,抓住ESS市场的繁荣机遇,2025年第二季度营业利润增长31.4%,达到4,922亿韩元,这主要归功于美国生产激励和战略定位。

LG的技术领导力和知识产权组合是其在竞争日益激烈的环境中的关键差异化因素。公司正在引领先进LMR电池技术的研发,该技术承诺到2028年能提供比LFP电池高30%的能量密度,同时保持200多项LMR专利,并通过法院禁令积极捍卫其知识产权。除了技术之外,LG通过RE100倡议对可持续发展的承诺,以及将高科技解决方案整合到智能电网和人工智能驱动的能源系统中,使其处于清洁能源转型的前沿,成为快速发展的电池和储能行业中颇具吸引力的投资机会。

Rivian 能否在多重挑战中突围?Rivian Automotive 公布了2025年第二季度表现不一的财报,凸显这家电动车初创企业的困境。总收入达13亿美元,符合市场预期,但每股亏损0.97美元,远超预期的0.66美元,偏差达47%。更令人担忧的是,毛利润在连续两季正值后转为-2.06亿美元,暴露制造效率低下和成本控制难题。

外部压力威胁盈利之路

地缘政治上,中国掌控稀土60%的产量和90%的加工能力,导致供应链脆弱。新出口许可规则进一步限制关键电动车零部件获取。在美国,联邦电动车税收抵免将于2025年9月30日到期,美国企业平均燃油经济性标准(CAFE)执法终止,削弱需求与供给激励。

Rivian 的战略应对

为应对挑战,Rivian 聚焦三大举措:R2车型发布、大众合作及产能扩张。R2车型从高端小众转向主流高产量,目标实现正向毛利润。与大众汽车的58亿美元合资项目提供资金与技术支持,伊利诺伊州工厂计划至2026年年产21.5万辆,追求规模经济。

高风险的未来

尽管拥有75亿美元现金储备和大众投资,Rivian 2025年EBITDA亏损预期扩大至20-22.5亿美元,计划2027年实现盈亏平衡。成功依赖R2车型的完美执行、产量目标达成及V2X/V2L(车联网与车载能源)技术的专利优势,在复杂监管与竞争环境中实现收入多元化。