全球咖啡市场是否正在酝酿一场超越价格的危机?在一场前所未有的事件中,咖啡行业正经历连续第五个需求超过产量的季节,这将价格推向近半个世纪以来的最高水平。这不仅仅是市场动态的故事,而是一个复杂的局面:气候变化、消费模式的转变和农业可持续性等因素交织在一起,重塑了世界上最受欢迎饮品的未来。

形势已经变得非常严峻。巴西因干旱影响的阿拉比卡作物和越南因天气影响的罗布斯塔生产共同在市场上形成了“完美风暴”。Volcafe 将其 2025/26 年巴西产量预测大幅下调 1100 万袋,突显了这些挑战的严重性。与此同时,中国在五年内咖啡消费量激增 60%,给本已紧张的供应链带来了更多压力。

最令人担忧的是,这些问题根深蒂固。从肯尼亚著名的 AA 咖啡豆农场到巴西的大型咖啡种植园,传统种植地区正面临气候变化带来的生存威胁。气候变化导致适宜种植的地区持续缩小,优质咖啡生产所需的微妙平衡——特定的湿度、温度范围和降雨模式——变得越来越难以维持。一位行业专家指出,当前的市场压力可能成为新常态,而非暂时性中断。

这一复杂局面为投资者、行业利益相关者和消费者带来了挑战和机遇。随着雀巢和 J.M. Smucker 等主要生产商宣布在 2025 年提价,该行业正处于十字路口。咖啡的未来可能不仅取决于我们如何管理当前的供应挑战,还取决于我们如何在新的环境和市场现实中适应和创新。

在观点中搜索"COMMODITY"

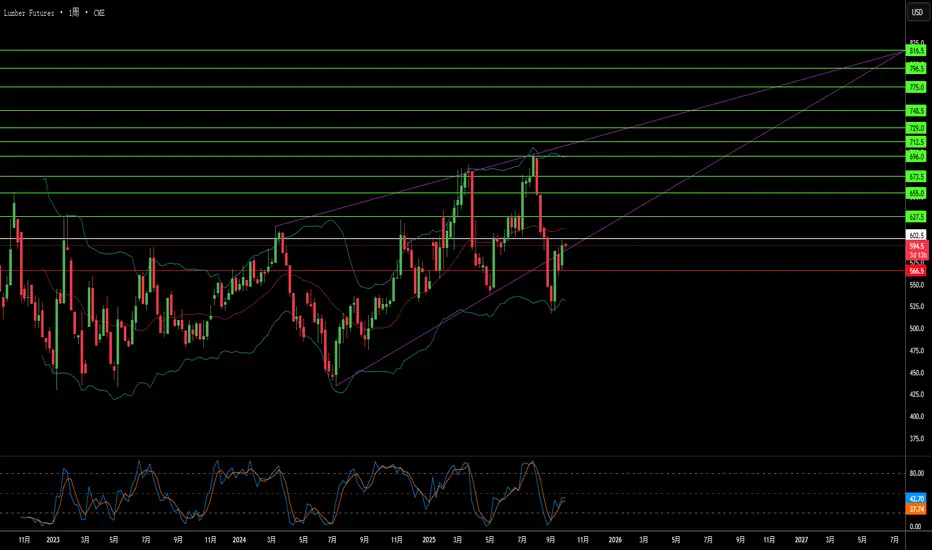

为什么廉价木材成为国家安全问题?木材价格已进入结构性高位区间,受贸易政策、工业产能限制和新科技需求融合的驱动。美国政府实施的第232条款关税——软木10%、柜子等木制品高达25%——将木材重新定义为国防系统、电网和交通网络的关键基础设施。这种国家安全指定提供了法律持久性,防止通过贸易谈判快速逆转,并建立永久性价格下限。同时,面临超过35%综合关税的加拿大生产商将出口转向亚洲和欧洲市场,每年永久减少北美供应超过32亿板英尺,国内锯木厂无法快速取代。

国内产业面临复合结构性赤字,阻止快速产能扩张。尽管需求强劲,美国锯木厂利用率徘徊在64.4%,受限的不是木材可用性,而是严重劳动力短缺——平均伐木承包商年龄超过57岁,三分之一计划在五年内退休。这种劳动力危机迫使昂贵的自动化投资,同时气候驱动的野火引入反复供应冲击。同时,数字化锯木厂操作中的网络安全漏洞构成可量化的风险,自2018年以来,制造业勒索软件攻击造成估计170亿美元停机损失。这些运营限制叠加关税成本,新房价格上涨7500至22000美元,在建筑商加价和融资成本放大最终影响近15%之前。

技术创新从根本上重塑需求模式,超越传统住房周期。交叉层压木材(CLT)市场每年增长13-15%,因为大块木材产品在商业建筑中取代钢材和混凝土,而基于木材的纳米材料进入高科技应用,从透明玻璃替代品到可生物降解电子产品。这在多元化工业部门中创造了对优质木材纤维的弹性需求。结合精密林业技术——无人机、LiDAR和先进物流软件——这些创新既支持更高的价格点,也需要大量资本投资,进一步提升成本基准。

通过芝加哥商品交易所(CME)期货市场的木材金融化放大了这些基本压力,2021年价格达到每千板英尺1711美元,并吸引投机资本放大波动性。投资者必须认识到地缘政治授权、慢性供应赤字、网络-物理风险和技术驱动需求转变的融合,作为建立永久高价区间的因素。廉价木材时代已彻底结束,取而代之的是高成本、高波动环境,需要复杂的供应链弹性和金融对冲策略。

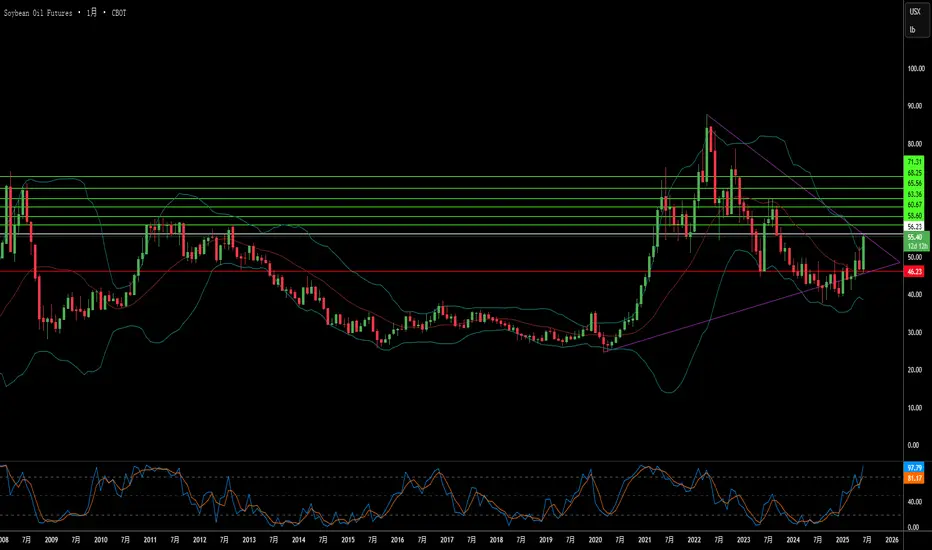

为何豆油价格突然飙升?近期芝加哥豆油价格的急剧上涨,反映了全球和国内多种因素的交汇。地缘政治紧张局势,尤其是影响原油市场的因素,发挥了关键作用,中东事件引发的布伦特原油期货飙升就是例证。能源市场的波动直接影响了替代燃料的成本和战略价值,使豆油成为市场波动的关键商品。

推动价格上涨的主要因素之一是美国环境保护署(EPA)推出的变革性政策。EPA提出的2026年和2027年可再生燃料标准(RFS)配额,旨在大幅提升国内生物燃料产量。这些目标远超以往,旨在增强美国能源安全,同时通过增加对大豆及其衍生产品的需求,为美国农业提供有力支持。关键变化包括引入可再生燃料识别号(RIN)的等价机制和降低进口RIN的成本,進一步激励国内消费并重塑市场格局。

这一政策驱动的需求从根本上改变了美国豆油市场,使芝加哥期货交易所的期货价格更多反映国内因素,而非全球趋势。这也促使交易者将注意力转向其他地区的现货市场,以获取国际视角。市场迅速做出反应,期货价格显著上涨,未平仓合约大幅增加,交易量达到历史高点,显示出投资者对豆油在新格局中角色的强烈信心。同时,新政策对进口生物燃料原料形成压力,进一步凸显了对本土供应的依赖。

最终,豆油价格的上涨不仅是市场投机的结果,更是能源转型的重要体现。豆油被确立为美国能源独立战略中的关键商品,其强劲的国内需求在前瞻性政策的推动下成为主要驱动力。这一转变凸显了农业市场与国家能源目标及全球地缘政治稳定之间日益紧密的联系。

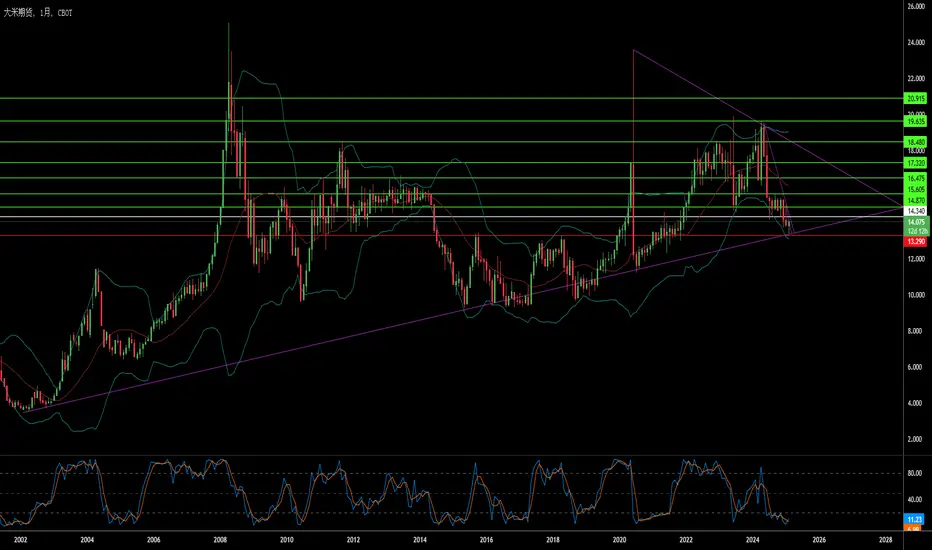

干燥的土壤会推高小麦价格吗?全球小麦市场正备受关注,交易员和分析师们在密切评估影响未来价格走势的多种因素。近期主要期货市场的交易活动显示,市场普遍预期小麦价格可能上涨。虽然多种因素共同塑造了这一复杂的谷物贸易格局,但当前的数据表明,供应端的担忧是推动这一预期的主要原因。

小麦价格上涨预期的核心原因是主要产区面临的不利农业条件。作为全球重要小麦供应国的美国,其冬小麦作物正面临挑战。关键种植区的持续干旱直接影响了作物生长,严重威胁预期产量。市场人士普遍认为,这种环境压力将显著限制未来的小麦供应。

美国农业部近期发布的数据进一步加剧了这一担忧。数据显示,冬小麦的健康状况评分低于去年同期,也低于分析师的平均预期。这种作物状况的恶化表明,未来的供应可能低于市场此前的预测。在供需紧张的背景下,这可能推动价格上涨,尽管其他全球因素(如其他地区的出口价格波动)也在影响市场动态。

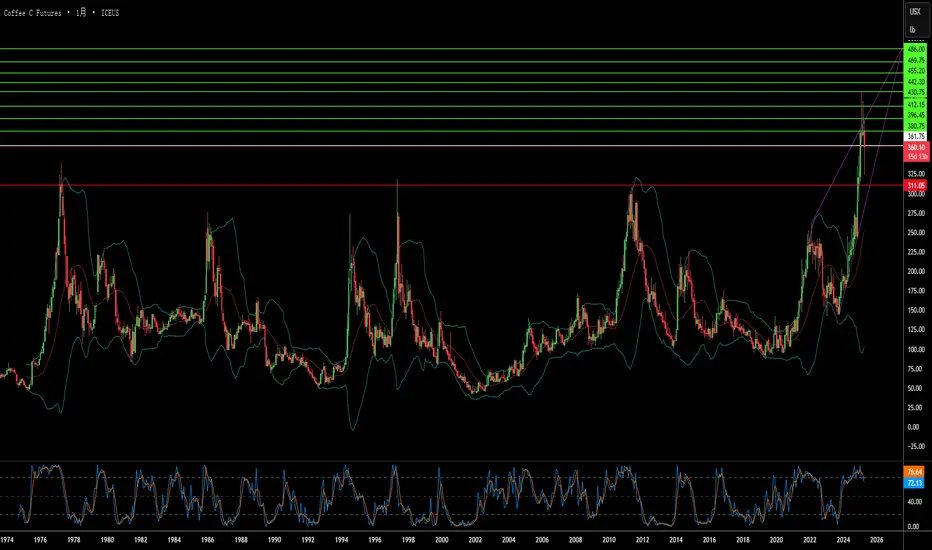

咖啡还能是大众的奢侈享受吗?全球咖啡价格显著上涨,主要因全球主要咖啡产区的供应严重受限。恶劣天气,特别是气候变化引发的干旱和降雨异常,重创了全球最大阿拉比卡生产国巴西和最大罗布斯塔生产国越南的产能。农作物产量预测下调,出口量减少,对未来收成的担忧日益加重,直接推高了全球阿拉比卡和罗布斯塔咖啡豆的价格。

市场波动与预测分歧加剧了局势的复杂性。尽管罗布斯塔库存近期紧张,阿拉比卡库存却暂时回升,释放出矛盾信号。出口数据不一,市场预测分歧显著——一些分析师预计阿拉比卡将面临更严重的短缺和历史低位库存,而其他人则预测供应过剩。地缘政治因素,如贸易紧张和关税,进一步使局势复杂化,推高成本,并可能抑制消费者需求。

这些压力导致咖啡价值链各环节成本上升。烘焙商面临生咖啡豆成本翻倍的压力,迫使咖啡馆提高饮品价格以维持微薄利润。持续的成本上涨正在影响消费者行为,促使消费者转向品质较低的咖啡,削弱了精品咖啡农的价格优势。整个行业面临巨大不确定性,需面对高价可能成为长期常态的现实。

大米能解决全球挑战吗?作为养活全球一半人口的主食,大米正经历市场动荡、国际竞争和 颠覆性创新 交织的时代。日本政府实施了前所未有的干预措施,以稳定飙升的大米价格,在供需和民生之间寻求微妙的平衡。通过释放近21万吨的大米储备,日本希望抑制因极端气候和供应链中断而加剧的价格上涨,反映出各国如何在环境挑战下应对粮食安全问题。

与此同时,全球大米市场正在被地缘政治博弈重塑,尤其是围绕巴斯马蒂大米的竞争。巴基斯坦最近在争取巴斯马蒂大米在主要市场获得认可方面取得了外交胜利,凸显了大米品种的经济和文化重要性。这一事件促使人们重新思考传统、产地和贸易法规如何在现代商业中交织影响。这一发展不仅影响市场份额,也引发了对农业知识产权重要性的深入思考。

在科技领域,中国科学家正在通过基因编辑重新定义大米的营养价值,在这一传统谷物中引入辅酶Q10。这一生物强化技术的突破有望彻底改变植物性饮食方式,为营养缺乏提供可持续的解决方案。这也让人们思考,科学在提升食品健康价值的同时,如何保持其文化本质。

最后,越南的大米出口市场动荡提醒我们,这一大宗商品具有周期性特点。随着价格从高峰回落,行业的韧性面临考验,迫使市场调整策略,增强金融抗风险能力。这一局势促使利益相关方创新市场策略和支持体系,以确保大米继续作为全球稳定、可获得的粮食来源。这些故事共同描绘出大米不仅是一种普通的粮食作物,更是全球经济、政治和科学格局中的重要角色。

可可价格飙升会重塑全球商品市场吗?2024年,可可价格飙升了惊人的175%,颠覆了商品市场格局,超越了石油和金属等传统大宗商品。如此迅猛的涨势,达到每公吨近13,000美元的历史高位,不仅揭示了市场波动性,还暴露了全球供应链和环境因素之间的脆弱联系。

西非的可可种植带正是这一转变的核心,科特迪瓦和加纳面临着复杂的挑战。恶劣的天气条件,特别是来自撒哈拉的强烈哈马丹风,以及广泛的可可豆病害和非法黄金开采的入侵,共同造成了威胁全球巧克力生产的危机。这种情况生动地说明了地方性农业问题如何引发全球市场的连锁反应。

影响波及范围更广,远超巧克力制造商和商品交易商。这场市场动荡与其他软商品的类似压力同步,例如咖啡,其价格也达到了40年来的最高点。这些平行的发展表明,农业商品的脆弱性存在更广泛的模式,这可能会改变我们对市场动态和商品交易风险评估的理解。展望2025年,可可市场为我们敲响了警钟,展示了气候波动和区域生产挑战如何日益影响全球商品市场,迫使投资者和行业参与者适应农业商品交易的新常态。

我们的食物价格会因极端天气而上涨吗?巴西持续的干旱可能对全球食品供应链产生深远影响。作为世界上最大的大豆出口国,巴西的天气模式对各种食品的可获得性和供应具有重大影响。

由于干旱,巴西推迟了大豆作物的种植,这引发了人们对可能出现短缺和价格上涨的担忧。这可能会对依赖大豆作为主要原材料的肉类、禽类及其他食品的生产产生连带影响。

除了对大豆价格的直接影响,干旱还可能产生更广泛的影响:

食品成本增加: 大豆短缺可能导致动物饲料价格上涨,最终影响肉类和禽类的成本。

食品加工中断: 严重依赖大豆的行业,如食品加工和生物燃料生产,可能会因供应限制而面临中断。

全球经济影响: 干旱的影响可能超出食品行业,波及贸易、运输和相关行业的就业。

问题是:全球食品体系将如何应对这一挑战?

在全球应对巴西干旱的影响之际,寻找可持续解决方案和开发应对食品安全及经济稳定的策略变得至关重要。

我们能否解开小麦市场稳定的谜团?在相互关联和前所未有的挑战的时代,全球小麦市场作为粮食安全的关键支柱。其供应、需求和地缘政治因素的复杂相互作用对世界养活自己的能力有着深远的影响。

小麦市场是全球农业的基石,受到许多可能扰乱其平衡的因素的影响。气候变化,其极端天气事件的频率不断增加,对小麦生产构成重大威胁。干旱、洪水和热浪可以摧毁作物,导致短缺和价格波动。此外,地缘政治局势充满紧张局势,可能影响小麦贸易。冲突、制裁和贸易争端可能会破坏供应链,限制对基本食品商品的获取。

此外,全球人口增长,加上饮食习惯的变化,正在对小麦生产施加越来越大的压力。随着收入的增加,消费者正在要求更多样化和富含蛋白质的饮食,这可以推动对小麦产品的需求。这种增加的需求,加上气候变化和地缘政治不稳定带来的挑战,为小麦市场创造了一个完美的风暴的不确定性。

小麦的未来,以及全球粮食系统,悬而未决。我们能否解开小麦市场稳定的谜团,还是这种重要商品带来的挑战将证明是无法克服的?这个问题的答案将决定我们在多大程度上能够确保子孙后代的粮食安全。

AUDUSD - 形態頂部,商品跳水前兆美加在上紐約市跳漲的一波很可能是商品即將回落的前兆。

作爲商品貨幣的澳元,澳美目前已到達一個形態上的頂部,給予下方一個可觀的獲利空間。

隨便一提,美指昨日也成功守住了95,説明美元還有機會回升測試95.5關口。

物理学在本猫眼中仍是存在的本猫和物理学科的故事可谓是跌宕起伏,令人捧腹大笑。大学本科时,本猫居然在两个学期的大学物理中取得了满分100分,让我的光芒灿烂得仿佛猫界的太阳!几年后,在本校继续读研究生的时候,我偶遇了当年教授物理的年轻女教师。啊,岁月如刀,她已经不再是曾经的青春美艳了。我们互相寒暄之后,她感叹地说:“自从你之后,这几年已经没人能在大学物理两个学期上都拿到满分了。”我心中顿时油然而生一股傲气,嗯嗯,我果然把物理学变成了绝学,有种盖世无敌的感觉!

同样的,大学时我对数字信号处理(DSP)也是兴致勃勃。本科考试得了98分,让我豪情万丈,觉得DSP的世界就是我猫儿的后花园。可惜几年后读研究生,竟然发现还需要再考这科目,我顿时一头黑线。但是,机智的我立刻找到了解决办法——找本科学弟学妹借DSP复习资料。

那本复印了N多次、已经有些断续字迹的纸上,我看到了似曾相识的手写字体。令人欣喜若狂的是,原来这就是我本科时帮着班里兄弟们押题过的复习资料!几年过去了,这份宝贝居然没有失传,而是被学弟学妹们手手相传!当时的感慨真是万千啊,仿佛本猫是那个自动化系的传奇。哈哈,看来本猫的学术火炬燃烧久矣,不知不觉间已经影响了一批又一批的学子们。总结一下,我的学业就像是恐龙一样,已经完全绝种,但是我的能力却像火把一样,照亮了别人的道路。本猫的学霸光环,恐怕是不可抗拒的了!

在交易当中重度接触到物理学还是从约翰 艾勒斯的4本英文教科书开始,当我面对复杂的而市场环境时候,我理科生的背景要求我对一些有坚实理论基础得出来的结论更容易信任,而不是那些基于经验或者口口相传的“圣杯”。 艾勒斯的理论虽然艰深,但是上学时积累物理知识帮了我大忙,很多东西不仅知道还可快速写成代码。所以,各位如果想找全网最全的艾勒斯技术指标,可以到本猫的TradingView页面搜索“Ehlers”,就会出来一堆。那些都是我将艾勒斯书中的技术指标一个一个翻译成TradingView的脚本,即使是现在,本猫都佩服自己的执着和毅力。

在交易中,我深入接触物理学可不是一件容易的事。从约翰·艾勒斯(John F. Ehlers,简称JFE)的四本英文教科书开始,我就沉浸在物理学的海洋中。面对复杂的市场环境,作为一个理科生,我更倾向于相信那些基于坚实理论基础得出的结论,而不是那些基于经验或者口口相传的所谓“圣杯”。

艾勒斯的理论确实很艰深,但是幸好在学校时,我积累了大量物理知识,对我在交易中起到了很大的帮助。很多东西我不仅懂得原理,还能快速将其转化为可执行的代码。所以,各位如果有兴趣找到全网最全的艾勒斯技术指标,可以去我的TradingView页面搜索“Ehlers”,你会看到一堆相关结果。那些都是我将艾勒斯书中的技术指标一个一个翻译成了TradingView的脚本。哎呀,即使是现在,本猫都要佩服自己的执着和毅力!嘿嘿,是不是很惊讶?本猫不仅仅是个物理学牛人,还是个懂得把理论转化成实际应用的大神!在国内本猫算是将其理论研究到极致的猫界代表!但无论如何,本猫都会时刻珍惜这份特殊的能力,继续探索和利用物理学在交易中的妙用。谁知道呢?

前面都是铺垫,现在回到主题来说说,本猫在学习了艾勒斯理论之后,看到的市场和技术指标是什么样子的吧?首先艾勒斯是数字信号处理(DSP)领域的专家,他将这种方法引入到技术分析中。以下是他采用这种方法的主要理由和观点:

1. **市场价格作为时间序列数据**:JFE认为金融市场的价格数据可以视为一个离散的时间序列系统。这意味着市场价格类似于数字信号(如音频信号),由一系列随时间变化的数据点组成。

2. **市场的周期性**:JFE观察到金融市场往往呈现周期性,而数字信号处理用于分析信号中的周期性和其他成分。通过适当应用DSP技术,我们可以更准确地确定市场的周期并预测未来的价格变动。

3. **过滤噪声**:数字信号处理技术可帮助分析师过滤掉价格数据中的随机噪声,从而更清晰地观察到真正的市场趋势和模式。

4. **对周期的自适应**:与传统的固定周期指标不同,利用DSP技术开发的指标可以自适应地调整到当前的市场周期,提供更准确和及时的交易信号。

5. **滤波器和变换**:他设计了一系列的滤波器和变换,如MESA、Fisher变换等,来帮助识别和利用市场中的周期性。

6. **非线性系统**:他还认为,由于市场是一个非线性系统,传统的线性方法可能不总是有效。因此,他的技术往往考虑到市场的这种非线性特性。

关于这种方法论是否正确的问题,像所有技术分析方法一样,没有一个方法是绝对正确的。然而,JFE的方法和指标已被许多交易者和分析师所接受,并被认为是在某些市场条件下非常有效的工具。但与所有交易工具一样,应结合其他分析方法和策略使用,并始终考虑风险管理。

JFE将市场价格视为离散的时间序列系统的原因是,价格数据通常以固定的时间间隔(如每日、每小时或每分钟)报告,每个时间点都有一个具体的值。这与数字信号处理中的离散信号非常相似,其中信号也由一系列数据点组成,每个数据点在时间上都有一个固定的间隔。

如果觉得上面的太艰深,我们可以说个简单的概念来理解艾勒斯的市场物理学:你认为技术指标中的移动平均线和振荡器的本质是否一样呢?

根据艾勒斯的观点,移动平均线和震荡器在本质上是相似的。他的观点是,所有的技术指标,无论是移动平均线还是震荡器,都是从市场数据中提取某种信息的滤波器。

在他的一些工作中,JFE 指出震荡器可以看作是移动平均线的一种变体,或者更具体地说,它们都是不同类型的滤波器。例如,简单移动平均线 (SMA) 是一个低通滤波器,它允许低频的价格变动通过,而过滤掉高频的噪声。而震荡器,如RSI或MACD,可以被视为带通滤波器,它们提取特定频率范围的信号。因此,JFE 的观点是,不同的技术指标只是应用了不同的数学方法来处理和解释市场数据,但它们在本质上都是滤波器。这也是为什么他在设计指标时会采用先进的信号处理技术,如希尔伯特变换,因为这些方法可以更准确地提取市场数据中的有意义的信号。

因此,根据John F. Ehlers (JFE) 的观点,滤波器可以进行分类。他认为市场中的所有技术指标都是某种形式的滤波器。根据他的分类方法,滤波器可以分为以下几种:

1. **低通滤波器 (LPF)**:这种滤波器允许低频组件通过,而过滤掉高频组件。简单移动平均线 (SMA) 就是一个低通滤波器的例子。

2. **高通滤波器 (HPF)**:与低通滤波器相反,它允许高频组件通过,而过滤掉低频组件。

3. **带通滤波器 (BPF)**:这种滤波器只允许特定频率范围的组件通过。很多震荡器,如RSI或MACD,都可以视为某种形式的带通滤波器,因为它们通常关注价格在一个特定范围内的变动。

4. **带阻滤波器 (BRF)**:这种滤波器阻止特定频率范围的组件,而允许其他频率的信号通过。

以下是一些常见的低通滤波器技术指标:

**简单移动平均线 (SMA)**

```c

//@version=4

study(title="Simple Moving Average", shorttitle="SMA", overlay=true)

length = input(20, minval=1, title="Length")

src = close

sma_value = sma(src, length)

plot(sma_value, color=color.blue, title="SMA")

```

**指数移动平均线 (EMA)**

```c

//@version=4

study(title="Exponential Moving Average", shorttitle="EMA", overlay=true)

length = input(20, minval=1, title="Length")

src = close

ema_value = ema(src, length)

plot(ema_value, color=color.blue, title="EMA")

```

**加权移动平均线 (WMA)**

```c

//@version=4

study(title="Weighted Moving Average", shorttitle="WMA", overlay=true)

length = input(20, minval=1, title="Length")

src = close

wma_value = wma(src, length)

plot(wma_value, color=color.blue, title="WMA")

```

**三重指数移动平均线 (TEMA)**

```c

//@version=4

study(title="Triple Exponential Moving Average", shorttitle="TEMA", overlay=true)

length = input(20, minval=1, title="Length")

src = close

ema1 = ema(src, length)

ema2 = ema(ema1, length)

ema3 = ema(ema2, length)

tema_value = 3 * ema1 - 3 * ema2 + ema3

plot(tema_value, color=color.blue, title="TEMA")

```

**双重指数移动平均线 (DEMA)**

```c

//@version=4

study(title="Double Exponential Moving Average", shorttitle="DEMA", overlay=true)

length = input(20, minval=1, title="Length")

src = close

ema1 = ema(src, length)

ema2 = ema(ema1, length)

dema_value = 2 * ema1 - ema2

plot(dema_value, color=color.blue, title="DEMA")

```

**Hull移动平均线 (HMA)**

```c

//@version=4

study(title="Hull Moving Average", shorttitle="HMA", overlay=true)

length = input(20, minval=1, title="Length")

src = close

wma1 = wma(src, length / 2)

wma2 = wma(src, length)

hma_sqrt_length = round(sqrt(length))

hma_value = wma(wma1 - wma2, hma_sqrt_length)

plot(hma_value, color=color.blue, title="HMA")

```

这些指标都是通过对价格或其他指标的历史数据进行某种形式的平均或加权平均来工作的,因此它们都被称为低通滤波器。低通滤波器的目标是允许低频(长期)的价格趋势通过,同时过滤掉高频(短期)的噪声或波动。

而高通滤波器 (HPF) 在技术分析中不如低通滤波器 (如移动平均线) 那么常见,因为它们主要关注的是价格的快速、短暂的变化,而这种变化常常被视为市场的"噪声"。然而,在某些应用中,这种"噪声"或短期变化可能是有价值的。以下是可能被视为高通滤波器或至少具有高通滤波器特性的指标:

**Rate of Change (ROC)**:ROC 是一个测量价格变化速率的指标,它关注的是价格的快速变化。

```c

//@version=4

study(title="Rate of Change", shorttitle="ROC", overlay=false)

length = input(14, minval=1, title="Length")

src = close

roc_value = (src - src ) / src * 100

plot(roc_value, color=color.blue, title="ROC")

```

**Momentum**:与ROC相似,动量指标测量价格相对于一个过去时期的变化。

```c

//@version=4

study(title="Momentum", shorttitle="Momentum", overlay=false)

length = input(14, minval=1, title="Length")

src = close

momentum_value = src - src

plot(momentum_value, color=color.blue, title="Momentum")

```

**首次导数**:尽管不是一个常见的指标,但计算价格或其他指标的首次导数可以视为一个高通滤波器。这个很有意思,是数学和物理的融合,本猫计划单独写一篇文章介绍。学学交易,完全可以把数学物理知识的应用不齐全了,哈哈。

需要注意的是,上述指标可能不是真正的高通滤波器,但它们关注的是价格的快速、短暂变化,因此在某种程度上具有高通滤波器的特性。

然后,带通滤波器在技术分析中的应用不如低通和高通滤波器那么明显,但它们确实存在。带通滤波器只允许某个特定的频率范围的信号通过,同时过滤掉其他的频率。这可以帮助分析者更加集中地关注特定的市场周期。许多技术指标尽管不完全是带通滤波器(并不是100%符合物理学对于带通滤波器的定义),但它们具有类似的特性,因为它们关注特定的价格变化周期或范围。以下是一些可能具有带通滤波器特性的技术指标:

**Stochastic Oscillator**:这个指标测量当前的价格与其过去范围内的相对位置。虽然它不是一个纯粹的带通滤波器,但它确实关注一个特定的价格变化范围。

```c

//@version=4

study(title="Stochastic Oscillator", shorttitle="Stoch", overlay=false)

length = input(14, minval=1, title="Length")

smoothK = input(3, minval=1, title="K Smoothing")

smoothD = input(3, minval=1, title="D Smoothing")

// 高点价格

highLine = highest(high, length)

// 低点价格

lowLine = lowest(low, length)

// 当前收盘价

closeLine = close

// 随机指标公式

k = sma(100 * (closeLine - lowLine) / (highLine - lowLine), smoothK)

d = sma(k, smoothD)

plot(k, color=color.blue, title="K")

plot(d, color=color.red, title="D")

```

**Relative Strength Index (RSI)**:RSI测量价格的上升和下降的相对强度,并通常在0到100的范围内变化。

```c

//@version=4

study(title="Relative Strength Index", shorttitle="RSI", overlay=false)

length = input(14, minval=1, title="Length")

overboughtLevel = input(70, title="Overbought Level")

oversoldLevel = input(30, title="Oversold Level")

// 查找价格的变化

priceChange = close - close

// 计算上涨和下跌价差

upPrice = rma(max(priceChange, 0), length)

downPrice = rma(-min(priceChange, 0), length)

// 计算相对强弱指数

rsi = 100 - (100 / (1 + upPrice / downPrice))

// 标记超买和超卖区域

overboughtArea = plot(overboughtLevel, color=color.red, title="Overbought Area")

oversoldArea = plot(oversoldLevel, color=color.green, title="Oversold Area")

// 标记超买和超卖信号

rsiLine = plot(rsi, color=color.blue, title="RSI")

hline(overboughtLevel, linestyle=hline.style_dotted, color=color.red, title="Overbought Level Line")

hline(oversoldLevel, linestyle=hline.style_dotted, color=color.green, title="Oversold Level Line")

// 标记超买和超卖信号的背景

bgcolor(rsi >= overboughtLevel ? color.red : na, transp=90, title="Overbought Signal Background")

bgcolor(rsi <= oversoldLevel ? color.green : na, transp=90, title="Oversold Signal Background")

```

**MACD (Moving Average Convergence Divergence)**:MACD虽然基于两个移动平均值的差值,但其关注的是这两个平均值之间的特定关系,从而具有某种带通特性。

```c

//@version=4

study(title="MACD", shorttitle="MACD", overlay=false)

// 定义MACD指标的参数

shortLength = input(12, minval=1, title="Short Length")

longLength = input(26, minval=1, title="Long Length")

signalSmoothing = input(9, minval=1, title="Signal Smoothing")

// 计算快线指标

shortMA = ema(close, shortLength)

// 计算慢线指标

longMA = ema(close, longLength)

// 计算MACD线

macdLine = shortMA - longMA

// 计算信号线

signalLine = ema(macdLine, signalSmoothing)

// 计算差离率(Divergence)

divergence = macdLine - signalLine

// 绘制MACD线、信号线和差离率

plot(macdLine, color=color.blue, title="MACD Line")

plot(signalLine, color=color.red, title="Signal Line")

plot(divergence, color=color.green, title="Divergence")

```

**Commodity Channel Index (CCI)**:CCI测量商品或股票价格与其平均价格的偏差。

```c

//@version=4

study(title="Commodity Channel Index", shorttitle="CCI", overlay=false)

length = input(20, minval=1, title="Length")

overboughtLevel = input(100, title="Overbought Level")

oversoldLevel = input(-100, title="Oversold Level")

// 计算典型价格

typicalPrice = (high + low + close) / 3

// 计算平均偏差

meanDeviation = sma(abs(typicalPrice - sma(typicalPrice, length)), length)

// 计算商品通道指数

cci = (typicalPrice - sma(typicalPrice, length)) / (0.015 * meanDeviation)

// 标记超买和超卖区域

overboughtArea = plot(overboughtLevel, color=color.red, title="Overbought Area")

oversoldArea = plot(oversoldLevel, color=color.green, title="Oversold Area")

// 标记超买和超卖信号

cciLine = plot(cci, color=color.blue, title="CCI")

hline(overboughtLevel, linestyle=hline.style_dotted, color=color.red, title="Overbought Level Line")

hline(oversoldLevel, linestyle=hline.style_dotted, color=color.green, title="Oversold Level Line")

// 标记超买和超卖信号的背景

bgcolor(cci >= overboughtLevel ? color.red : na, transp=90, title="Overbought Signal Background")

bgcolor(cci <= oversoldLevel ? color.green : na, transp=90, title="Oversold Signal Background")

```

以上列出的一些指标可能并不是纯粹的带通滤波器,但它们在某种程度上都关注了价格数据的一个特定范围或周期。这些带通滤波器指标经常用于确定市场的超买或超卖状态,或者识别潜在的市场转折点。超买和超卖信号常常是识别它们的标志。

带阻滤波器(或称为陷波滤波器)在技术分析中的直接应用并不常见。这种滤波器的目的是抑制或过滤掉一个特定频率范围内的信号,同时允许其他频率的信号通过。99%的指标都不具备纯粹的带阻滤波器特性。但考虑到带阻滤波器的工作原理,也确实有类似的,例如:

**高低差**:某些策略和指标可能会使用高价和低价的差异来衡量日内的价格变化。这种方法可以在一定程度上过滤掉日内的噪声,特别是当市场交易范围较窄时。

然而,上述的这些指标并不是真正设计为带阻滤波器的。在实际的金融市场分析中,纯粹的带阻滤波器应用较少,更多的是低通、高通或带通滤波器的应用。如果你有特定的需求或目的,可能需要定制的策略或指标来实现类似于带阻滤波器的效果。

本猫之所以将高低差在某种程度上认为它是一个带阻滤波器,因为它去除了日内的具体价格变动,并保留了更广泛的波动范围。然而,这种类比是相对的,因为在传统的信号处理中,带阻滤波器通常是基于频率的,而不是基于时间的,如高低差所做的那样。总之,虽然高低差不是传统意义上的带阻滤波器,但从功能的角度来看,它确实在某种程度上提供了类似的效果,即过滤掉日内的具体价格动态,只保留其波动范围。

根据我们之前的讨论以及技术指标的通常特性,在本猫眼中看到的技术指标按如下方式进行分类:

**低通滤波器**: 这些滤波器允许长期(低频)趋势通过,同时抑制短期(高频)的噪声。

- 移动平均线(如:SMA, EMA, WMA等)

- Bollinger Bands

**高通滤波器**: 这些滤波器允许短期(高频)的波动通过,同时减少长期(低频)的趋势。

- 一些差异或变化率指标,例如Momentum或Rate of Change(这些指标可以视为强调价格的短期变化)

**带通滤波器**: 这些滤波器强调某一特定的时间范围或周期的价格变化,同时抑制太长或太短的时间范围的变化。

- Stochastic Oscillator(关注特定的价格变化范围)

- RSI(考虑了一个特定的时间窗口内的价格动态)

- MACD(虽然它的核心是基于两个EMA之间的差值,但它在某种程度上强调了特定的时间范围内的价格动态)

**带阻滤波器**: 在常用的技术指标中,真正的带阻滤波器并不常见。但高低差可以近似视为具有带阻特性,因为它旨在去除长期趋势以更好地分析价格的短期或周期性波动。

需要指出的是,这些分类是基于滤波器概念的广义解释,并结合技术指标的常见用途和特性。许多技术指标在设计时并不是以滤波为主要目的,因此,将它们严格分类为某种滤波器类型可能会有一些模糊的地方。但是,无论如何,看了今天的文章是否给你提供了一个不一样的视角呢? 如果是的话,点赞给本猫哦。

铜:是否会超越石油?美国经济是否即将迎来铜的革命?全球向清洁能源的转型、电动汽车的普及以及关键基础设施的现代化,正在推动对铜的需求不断增长。这一趋势表明,铜的重要性可能很快超越石油。这种关键金属对可再生能源系统、先进电子设备等至关重要,正逐步成为美国经济繁荣的核心支柱。由于其独特的物理特性以及在高增长行业中的广泛应用,铜可能在未来几年比传统能源更为关键。近期市场动态也印证了这一趋势,铜价在COMEX交易所创下新高,达到每磅5.3740美元。纽约与伦敦市场之间的价格差距已扩大至每吨约1700美元,反映出美国市场的强劲需求。

然而,这一日益增长的重要性正面临潜在威胁——美国可能对铜进口征收关税。以“国家安全”之名,这些关税可能会带来重大经济影响。由于铜是众多国内产业的重要原材料,提高进口成本可能导致生产成本上升、消费价格上涨,并加剧国际贸易紧张局势。目前,市场对关税的预期已引发剧烈波动。在瑞士举行的《金融时报》商品峰会上,多位主要交易商预测,铜价今年可能突破每吨12,000美元。Mercuria的科斯塔斯·宾塔斯指出,由于预期关税即将实施,大量进口铜正流入美国,导致市场供应趋紧。部分分析师预计,关税的实施时间可能比之前预期的更早。

从长远来看,美国经济的走向将在很大程度上取决于铜的供应情况及其价格。当前市场趋势显示,受全球需求旺盛和供应紧张的推动,铜价持续攀升,而贸易壁垒可能进一步加剧这一情况。交易商还预计,随着美国和欧盟等主要经济体升级电网,工业需求将进一步增加,支撑铜价的长期上涨趋势。Frontier Commodities的阿琳·卡尼泽洛预测铜价将达到12,000美元,而Trafigura的格雷厄姆·特雷恩则警告称,全球经济仍“略显脆弱”,可能会对持续的高需求构成风险。随着全球电气化进程和技术进步的推进,铜的重要性将持续上升。美国究竟会制定政策,确保这一关键金属的稳定供应和合理成本,还是会因保护主义措施阻碍经济发展?这是影响美国经济未来的关键问题。

NZDUSD 美联储利率决议前 before FOMC临近美联储加息日,非美货币都跌了一波,特别是商品货币,澳币和新西兰币,目前新西兰币兑美金连续多日下跌,并且日线图里的蜡烛图都有不短的上影线排列。 前两天跌破0.67支撑空间,目前在美联储利率决议前大概率会在0.67附近震荡,多空头都会比较谨慎对待。

由于破了0.67支撑区间,目前回调到0.67时会是一个新的阻力区间,按仓位做日内短线。

Near the FOMC, non-US currencies have fallen in a wave, especially commodity currencies, the Australian dollar and the New Zealand dollar, the current New Zealand dollar against the U.S. dollar had declined for many days in a row, and the candlesticks in the daily chart are not short of the upper shadow line arrangement. Two days ago fell below the 0.67 support area, and now the probability is that it will oscillate around 0.67 before the FOMC, and both long and short positions will be treated with caution.

Due to the broken 0.67 support range, the current pullback to 0.67 will be a new resistance range, according to the position to do intraday shorts.

原油穿仓引发华尔街地震!经纪商启动限制原油交易战略!原油穿仓引发华尔街地震!经纪商启动限制原油交易战略!

这次原油的史诗级暴跌中,有人暴亏,但也有人赚翻。从数字上,我们可以看到表面的盈亏,其实这场市场暴动对华尔街产生了更深层次的影响。

国内原油宝穿仓事件已为众人熟知,国外亦不乏这样的事件。

美国最大的在线经纪商盈透证券周二在声明中承认,他们有部分客户在周一的油价暴跌中亏得很惨,根本无法承受其账户上的资产净值损失。因此,盈透证券不得不介入,支付了欠CME和ICE清算所的追加保证金,从而导致公司出现了高达8800万美元的临时性损失,而且这只是初步计算的损失。

在这次穿仓事件中,亏损的大多是“个人客户”,8800万美元的亏损不过是沧海一粟,还有更多的人,共同承担着超过五亿美元的损失。

此外,在这场暴跌中声名大噪的全球最大原油ETF美国石油基金USO,它最近吸引了大量的新手散户入场抄底,仅仅上周流入USO的资金就超过16亿美元。但随着油价暴跌,USO已经四面楚歌,投资者疯狂抛售,USO也因此被指是暴跌的罪魁祸首。

不胜枚举,本次原油穿仓事件是金融投资史上的一次大地震,也给华尔街带去了强大的冲击波。

首先,风险模型被打破!

华尔街的大型投行都在忙着重新计算他们投资组合的交易价值和风险。允许负油价的可能性会使一些头寸的风险提高,使一些银行和交易员遭受潜在的重大损失,并引发重新调整头寸的冲动,这些都加剧了市场的波动。

“用于期货和掉期期权的标准定价模型无法应对负数。如果银行无法正确制定风险指标,这将是一个巨大的问题。”

其次,两种交易策略急剧升温!

麦格理集团(Macquarie Group Ltd.)的指数显示,一种称为大宗商品曲线套利(commodity curve carry)的投资方式(做多长期期货合约、做空短期合约)已连续八周出现异常强劲的涨幅,至少已跃升至自2004年以来的最高水平。

押注日内价格趋势的大宗商品盘中动能策略(Intraday momentum strategies)也在当下的疯狂波动中获得了史上最高收益纪录。麦格理指数中追踪这一WTI交易的策略今年上涨了19%,上个季度是其15年历史中表现最好的一个季度。

不管怎么说,原油都是一种波动性高、结构复杂的交易标的。小散户们的对手是专业的投机者,尤其在市场波动巨大的情况下,要切记头脑发热,沦为韭菜被“连根拔起”。

而为了防止原油惨案的再次发生,越来越多的交易商开始做着同一件事:限制了客户对最活跃的原油合约进行新的交易,客户在近月合约的敞口,可以平仓但不能增加头寸。

文:荒原狼应水/原创

用心做投资,以德做交易,承载使命