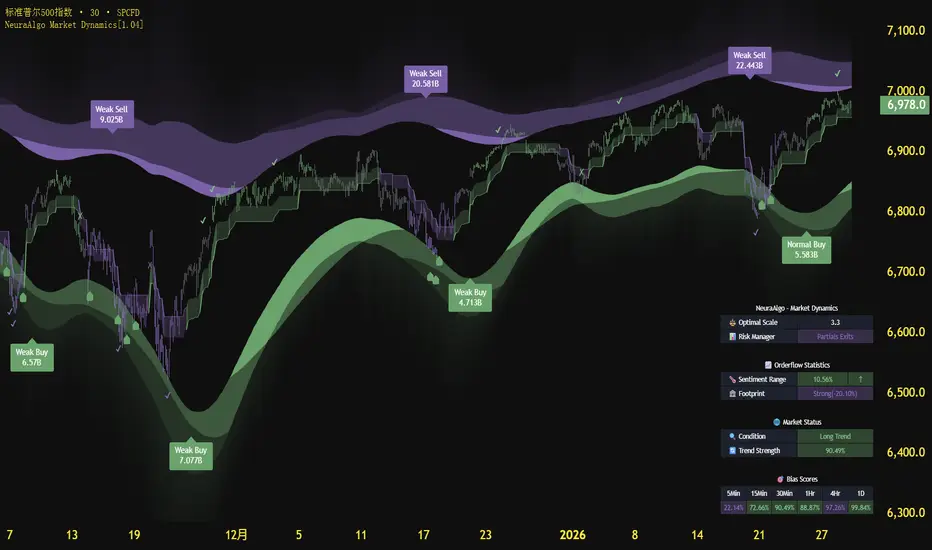

标普500 S&P行情大局以及趋势分析大局趋势:熊市。

关键阻力:6958–6983(SPX)阻力区已被触及。这是一个重要阻力位,同时也是对角线第 5 浪(W.5)的目标结束区,警告周线,甚至月线高点可能已经完成。

关键支撑:6910(ES),1 月21 日收盘价,若收盘价跌破该位置,应会延续周线级别的熊市趋势,并跌破 1 月低点。

关键因素:过去数次美联储公告均出现在周线高点前后一至两天内。

⚠更多交易分析及工具可以关注 NeuraAlgo 进行查看!

SPX (S&P 500 Index)

S&P 500趋势与基本交易策略周线复合:空头,周⾼点应该已经完成。(熊)

日线复合:多头,预期复合器顶部汇合后将完成这次反弹。(牛)

关键因素:关键的日线时间因素指向周⼆⾄周三形成⼀个日线⾼点(需发⽣在周线空头趋势之内)。美联储 FOMC 公告在周三公布。

交易策略建议:下周应当会完成⼀次发⽣在周线空头趋势中的修正,随后⼤约2–3 周可能进⼊横盘⾄下⾏⾛势。若日线收盘价跌破 6910,最终应当会跟随出现跌破上周低点的下⾏⾛势。

⚠ 短期交易者应以TradingBox信号系统为准!

满仓静待黄金价?老实说对黄金真的不熟悉。第一次买入ETF是去年8月。听说黄金要起飞,半信半疑买入非常地少。仔细听了达里奥的一席话后,在10月从4400回调到3900左右才真正配置15%仓位。

如今短短三个月已经有28%回报,实在比美股强得多。以几千年历史的古老交易品种,我觉得这种增长率可真不容易。

老规矩,一切先用标准差看一遍。

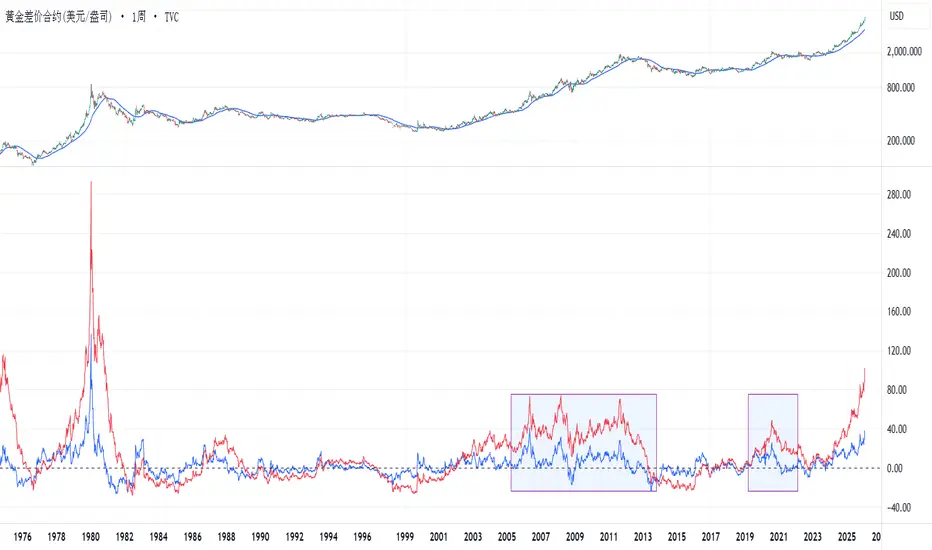

首先我觉得后布雷顿森林时代的黄金历史对于现在才具有意义。先看200周的标准差,目前是102%,就是说目前黄金价格比过去200周的平均价高出整整一倍。

看似疯狂,但看图这轮牛市应该始于2023年第三季。所以到现在为止黄金牛市走了两年加三个月。

而布雷顿森林体系瓦解前后,由1970年到1974年,黄金价格约涨了4倍。而200周标准差达到170%。这段期间正赶上石油危机。

然后1976到1980年1月,第一次石油危机余波未停由来个2.0版。1980年金价相比1974年最高价位约涨了3.5倍。200周标准差达到292%,就是过去200周平均价的近3倍。

踏入80年代,金价开始稳定。ChatGPT说是某位美联储强人把联邦利率拉到20%稳定了美元和通胀,所以压制了金价。

随后1980年到2000年金价一直平稳。真要计较起来,1980年的金价最高位850块,到了2000年只有250块,这是妥妥20年的长熊市。

我估计是80年代美国在美苏争霸已占上风。90年代更是后苏联时代美国独霸的黄金盛世。美元就是香。也是川武大帝最怀念的黄金时代。

再之后到2002年,就是科技泡沫爆破后的低谷。但同时也是美联储的低利率年代。对上一次比2002年低息的是50年代。估计就是这几十年来最低利率刺激了黄金的牛市。

紧贴历史进程,我们进入了次贷危机时代。其实次贷危机的起始点应该由2004年,美联储开始加息算起。然后一路贯穿到2011年的欧债危机。

这黄金的200周标准差,在2006年,2008年,2011年都突然飙升到71%到75%之间。这些年份标志事件就不详说。ChatGPT可以解答。

2011年之后,危机过后,金价又开始进入熊市。然后直到2019年到2020年,没错就是疫情,黄金又动起来。直到2020年8月,进过全球疯狂地按下暂停键后,黄金开始回落。

金价开始在2022年开始一路走高。这当中真要多谢拜登,先推高通胀,堆高国债,然后禁止俄罗斯用SWIFT。再来个川武帝的励精图治。二位老头乐呼呼,美国人民苦哈哈。

长编大论说历史,就是要指出,从1980年前,为第一阶段。布雷顿的瓦解和石油危机令金价大幅波动,黄金价格的标准差也随之波动。

从1980年到2000年,为第二阶段。美国平稳的政治和经济换进压制了金价。

然后2000年到2020年为第三个阶段,黄金200周标准差的波动显著比第二阶段要高。但相对比第一阶段就显得温和得多。

从归纳这三阶段,以及对应的200周标准差来看,经济危机其实并不会令到金价异常波动,政治因素才是主因。

现在可以说是处于第四阶段,至于目前有什么政治因素,我相信同志们在各大视频平台都看不少了,就不细说。

目前看到200周标准差跳到102%,比起过去次贷和疫情时期都要高。但是要拿第一阶段对比,目前的标准差可能只是在半山腰上。

目前机构普通目标价在5500左右,但要是对比第一阶段的两次政治事件相比的4倍和3.5倍增幅,5500块确实是低估了。由2011年或2020高点算起,3倍增幅是8500块,就算两倍也是6000块。要是理想的4倍增幅,这可肥了。

当下美国最大的政治危机是前有拜登搞垮了美元,后有川武帝的奇葩治国方针。信心危机是最难搞的。川武帝还有三年在位,但只限于宪法框架内。可川武帝说只有朕的道德框架才能制约朕。估计有弹劾案可以令金价回调一阵,但大趋势可能继续往上,美国的无力感非常明显。

我还是感受到台海前所未有的危机感。川武帝真是上天赐予东大的对家猪队友。一不喜欢卷入战争,二喜欢欺负盟友。东大要是确定来硬的,川帝大概率不会有军事动作,被欺负盟友也大概率不会跟随经贸制裁中国。

加拿大的总理不就刚说了价值为基础的现实主义什么的。终于还是搞懂屎味的巧克力终究是巧克力。所以盟友们的制裁可能性降低很多。而且有稀土在手,美国尝过苦头,日本现在进行式。西方联合经贸制裁等同是一起兴高采烈走过奈何桥。但条件是动作必须是电光火石。所以中国一定不会先清空美国国债再有动作。等到事态一下子成既定事实,制裁就变得没意义,自然就不会实施。

过这村,没这店。不支持战争,只以事论事。

如果东大真有硬动作的一天,我觉得美股会一度闪崩。因为会担心西方联合制裁,上面谈过了很大可能性没有制裁。所以也是发财好机会。

我说过美股终迎来失落三十年的一天。虽然川帝把读条拉了七八成,但时辰应该还没到。现在说卖出美国,但得想想那几万亿变现后该到什么地方停靠。都放床底下吗?问题就在于没替代品。新兴国家不稳定,欧州没东西能拿出手,中国很多领域不开放。最后黄金起来了,但机构,退休基金等等是不可能都买黄金。最后政治家在闹情绪,但资本家仍然保持理性。该买的时候就得买。

看了黄金200周的标准差,再看50周的标准差。其实50周标准差并没有剧烈拉升,比2006年还低,而且呈现的是稳步走高状态,而不是迅速拉升。可能要看到它突然拉升的状态再看到头了没。

现在老大年老体弱拿不稳龙头棍,还要逼迫小弟向自己发红包。我觉得是黄金目前香饽饽的主因。要是这样认为的话,黄金的顶部在那可真不好说。就是顶了,也可能不会马上进入熊市。可能到下一个捡起龙头棍之后才能看到方向。

以上只是看图猜测,鄙人对黄金交易真的不认识。已有15%仓位,也不打算再买多些。希望没看错。

请不要继续坚持美股泡沫爆破的想法给同志们送上迟来的新年快乐!

去年年末标普最高点位是6986,还是没能突破7000点。估计近期还要会上破7000大关,毕竟上升三角实在是经典得非常老套。继续上破估计是大概率事件。

估计上破后的跟进速度不会太慢。川武大帝的美丽法案的减税福利在第一季就要到账了。

而且这年头,全民都得炒股。不然就是给通胀当义工。现在的z世代没几个会像父辈殷勤在企业打工至退休。炒股才是他们的出路。

现在自媒体的泛滥成灾,不可能学不会炒股。只要足够时间,核弹怎样做也能在youtube学到。更何况现在有AI。所以全民炒股的时代要来了。流入股市的钱可能是我们难以想象。

回想两三个月前,市场都在担心泡沫,估值,市盈率什么的。现在好像都什么没感觉了。担心这个那个其实只是因为担心指数位置太高而已。

指数过高自然要有卖盘。但是在股市里没有绝对,一切全是相对。所以我还是认为看图形最能看清楚真实的相对高低。

扒了一下过去几十年标普200周和50周的标准差。基本上能找到美股触顶的一个规律。虽然不能精准看出那一天触顶,但是能预警将要触顶。或者在触顶后,在小跌到自由落体之间的时期作出卖出预警。

从80年代开始看,第一点,标普触顶前,200周标准差在20%以上会与指数本身开始背离。就是说指数继续涨,或平走时,200周标准差基本是开始整体往下走。

第二点,当200周与50周标准差同步下跌,且50周标准差接近零线时,例如跌破3%左右。那时候基本上是顶部了。

第三点,当50周标准差触碰零线,橙色竖线表示出的时期,标普之后全是继续下跌,也基本上是继续大跌。

但其中一点要注意,1987年,2018年,以及2020年,200周和50周标准差是一并上涨,但啪一声就下跌。这是非结构性的黑鹅事件。2018年和2020年分别是关税1.0和疫情。而1987年,现在普遍认为是当时新的电子交易系统太快,太先进所致的闪崩。

这些都无解,不能从标准差判断。停,2025的关税2.0不该也是黑鹅吗?且看50周标准差,很早就已经和200周标准差,以及指数本身背离。然后2024年11月200周标准差开始与指数背离。

我的看法是标普本身一早就出现结构问题,而对等关税只是后来雨点太大,而让人忘记了先前的雷声。小弟不才在去年2月凭50周标准差看到不妙,并且侥幸逃了个顶。

然而到目前为止,这两组标准差没有给我任何的警号。相反,两三个月前我判断当时大几率是结构牛市起点。

所以,现在再一直认为这泡沫很大,而且就在眉睫,我觉得不太实际。人很容易被环境影响,但图形就是真实的量化结果。数据永远比人可靠,因为人很多时候会做违心的事。

回想我二十多年前一边脑子了讨厌周杰伦,但又不知道为何会花巨款买下他的范特西。当有人上午说科技泡沫,下午大手买入AMD。不用稀奇,这是潜藏在人内心的趋利性。

总结,我觉得美股没有到谈论顶部的时候,泡沫不泡沫就更不用谈。那2000年作参照,现在两组标准差和当时就很不一样。

但板块轮动的确存在,不过经验谈,科技股估计不久就赶上来。我觉得这是机构持仓组合的因素,难度他们会期待美国的工业股能帮助他们刷亮业绩吗?泡沫论渐渐冷却,再降降息,估计科技板块会追上来。

暂时是这些。没有犀牛,天鹅什么的,美股即便有些调整,整体上大概率没问题。问题在于往上空间有多少而已。

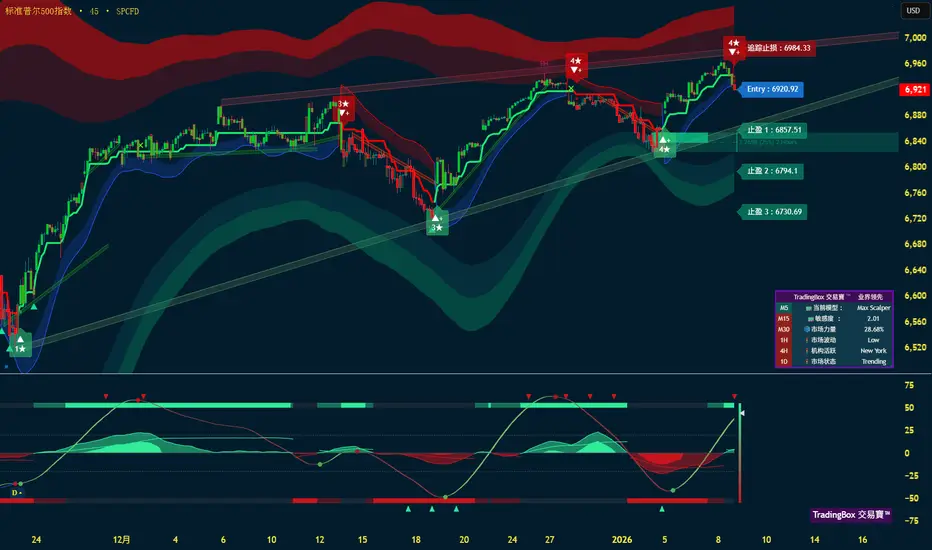

S&P 500趋势与基本交易策略周线复合:混合。

日线复合:混合,日线⾼点可能已经非常接近。

关键因素:日线多头趋势⽽⾔,⼀个非常重要的警告信号是:下周初若⽆法对本次“突破新⾼”形成跟随性上涨(follow through),将严重削弱立即延续多头趋势的可能性。这同时意味着:多头仓位的⽌损位需要上移⾄ 12 月31 日收盘价(6778.5,ESH26)。若日线收盘跌破该价位,将否定当前的多头形态,并明确警告:ES 目前并不具备立即向新⾼突破的条件。日线时间周期因素显示:最迟在周⼆之前,应⾄少形成⼀个日线级别⾼点。

交易策略建议:在日线收盘未跌破 6992.5 (ES M26,12 月 31 日收盘价)之前,可继续持有多头仓位。若日线收盘跌破该价位,将意味着:ES 在进⼊⼀轮更⼤级别修正之前,仍需要经历数周的横盘⾄下跌⾛势,以完成⼀次主要修正与周线低点的构筑。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:未超买,下⾏空间应限于11月低点上⽅。

日线复合:日线空头且未超卖。短期下⾏空间应在日线低点完成前受限。

关键因素:11月20日完成了自11月⾼点以来定义清晰的ABC修正。修正完成意味着最终应出现新极端(⾼点)。11月低点同时是上⼀个周线动量周期出现多头反转的位置,该低点对多头趋势延续⾄关重要。若未先以脉冲趋势创出新⾼⽽直接收盘跌破11月20日收盘低点,将警示更长时间的复杂性修正⾏情可能出现。

交易策略建议:只要无日线收盘低于6778.5(ES M26,12月17日收盘价),即可持有做多头⼨。尽管日线收盘跌破12月17日低点不会使多头趋势延续失效,但这构成强烈警示,应⽌损平掉任何多头头⼨,以防加速下跌⾄11月低点下⽅。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:Es已于上周形成多头反转,11 月20 日 很可能是⼀个W.C 浪周线低点,ES 最终应继续上⾏并创出新⾼。

日线复合:日线未进⼊超买(OB),这意味着短期多头趋势可能还能再延续约2–3 天,之后才会形成日线⾼点。

关键因素:周四出现的快速反弹反转日低点,恰好位于 50% 价格回撤 与 38% 时间回撤 附近,这使得 ES 具备完成⼀轮小级别修正的条件,并且最终应当被随后出现的再创新⾼所接续。

交易策略建议:ES 与 NQ 当前均处在适合做多交易的位置,⽌损位不应低于 12 月 17 日收盘价下⽅。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趨勢與基本交易策略週線複合:混合中性。

日線複合:空頭且未進入超賣(OS)這意味著短期走勢在未來至少 2–3 天內應以橫盤或下行為主,在日線低點完成之前,空頭壓力仍然存在。(熊)

關鍵因素:自上週高點開始的回落應被視為一次修正行情,隨後最終應繼續上行並創出新高。概率較高的最小上行目標為 7026;但如果如日線圖週四的走勢屬於第 1 浪,那麼上行空間應當遠高於 7026。

交易策略建議:下一個日線超波多頭反轉,將構成一個入場結構,行情將完成一次小級別修正,並延續週多頭趨勢,目標有可能顯著高於 10 月高點。修正低點應當在聖誕節前完成,理想情況下,在下週末之前形成。

⚠ 短期交易者應以TradingBox信號系統為準!

S&P 500趋势与基本交易策略周线复合:混合中性。

日线复合:空头且未进⼊超卖(OS)这意味着短期⾛势在未来⾄少 2–3 天内应以横盘或下⾏为主,在日线低点完成之前,空头压⼒仍然存在。(熊)

关键因素:自上周⾼点开始的回落应被视为⼀次修正⾏情,随后最终应继续上⾏并创出新⾼。概率较⾼的最小上⾏目标为 7026;但如果如日线图周四的⾛势属于第 1 浪,那么上⾏空间应当远⾼于 7026。

交易策略建议:下⼀个日线超波多头反转,将构成⼀个 ⼊场结构,⾏情将完成⼀次小级别修正,并延续周多头趋势,目标有可能显着⾼于 10 月⾼点。修正低点应当在圣诞节前完成,理想情况下,在下周末之前形成。

⚠ 短期交易者应以TradingBox信号系统为准!

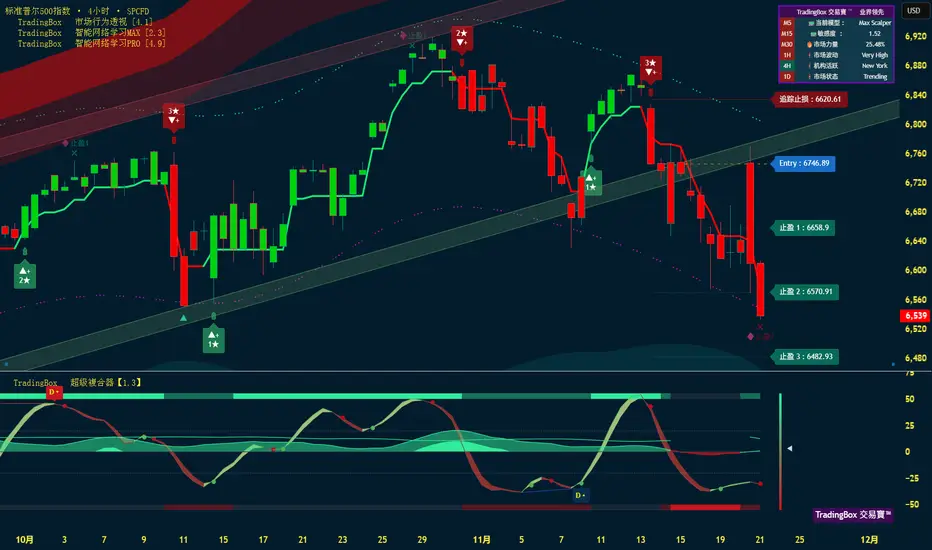

S&P 500趋势与基本交易策略周线复合:标普提前⼀到两周出现反转,由于周趋势并未出现超卖,预期上涨空间有限。

日线复合:日线⾼点已经接近,随后应出现约 3-4 天的修正性回调。

关键因素:11月25日ES 收盘价站上6747.5,这⼀价位被视为潜在的 W.1 或 A 波收盘低点,这使得此前的下跌不再属于“推动式下降”,并让 ES 处于 可能完成 ABC 修正 的结构中。与上周日报告中的场景⼀致。

交易策略建议:等日线完成这波小修正,将继续推动周线多头趋势,目标可能延伸到远⾼于 10 月⾼点。

⚠ 短期交易者应以TradingBox信号系统为准!

S&P 500趋势与基本交易策略周线复合:在周低点完成前还有2-3周的横盘或下跌⾏情。(熊)

日线复合:⾏情可能横盘或上涨 2-3 天,以完成日⾼。(牛)

关键因素:ES 可能横盘或上涨 2-3 天,以完成⼀个小的W.4 修正,随后继续周熊趋势⾄新低。

交易策略建议:如果日收盘价超过 6820.5,即11/6 收盘价,将使熊市策略失效。

⚠ 短期交易者应以TradingBox信号系统为准!

美股调整估计差不多结束目前标普最高点算起高低差是下跌5.5%,50天均线标准是负2.71,Breadth Thrust是0.41,如果用EMA计算,已经在0.4以下。S5FI是31.41,今天收盘估计在30以下。已经接近10月时的目标。下周估计应该达标。

看过去10年50天均线标准差,标普一般程度的修正,50天均线标准差基本上落在-2%到-5.5%左右。再结合200均线标准差看,为了画面干净些没有显示出来,目前调整跟2024年4月时很相似。

我还是认为什么泡沫,流动性什么的就不要多想。影响股市因素天天有,日日新。基本上只要不是引发系统性危机的结构性因素,市场基本上是有结果后,再回头去找原因。其实到最后就是为高卖和低买找理由。就跟芯片里的二极管控制电压原理一样,1是高压0是低压,不用过度解读它的工作逻辑。

尾盘能会再一波强袭,然后周一有机会看到盘中翻转,要是真出现,这轮调整基本结束。标普最低6450点,高低差7%。下一波调整可能要到来年。当然可能今日就调整完成,但我觉得50天标准差需要跌多一点点,所以下周头两个交易日完成调整可能性比较大。

基本上就这样,唯独比特币情绪不太稳定,可能带来变数,但以过去图形历史看,目前这波调整已经接近完成的概率比较高。如要给出个数字,概率在7成以上。当然只是凭借验给出的直觉数字,而非科学计算得出的结论。当然没有绝对,被打脸时,脸别太肿就好。

S&P 500趋势与基本交易策略周线复合:在周低点完成前还有2-3周的横盘或下跌⾏情。(熊)

日线复合:中性,但在复合器再次底部汇合前,日低点不太可能马上出现。

关键因素:ES 按预期创出新低。周线动能周期仍为看跌且未进入超卖区,这通常意味着在形成周线低点之前,还需要再经历一到两周的横盘或下行。

交易策略建议:若收盘价高于 6747.5(11/6 的次级摆动低点收盘价),则表明从 10 月高点以来的下跌应视为一次修正,而下一次周线动能的看涨反转大概率会完成这次修正。

若收盘价站上 6747.5 并不会否定再创新低的可能,只是意味着该走势属于复杂

修正(非简单 ABC 修正),而不是冲击型趋势。

若收盘价高于 6875.75(11/12 的摆动高点收盘价),则表示修正应已完成,接

下来有望出现新高。

⚠ 短期交易者应以TradingBox信号系统为准!

SPX US🌎当前这波上涨的第一波已经结束,我们现在进入第二波。

第二波的目标位已经达到——缺口已经填补。

突破 6870 将确认我们进入第三波。

这一标志与新年反弹行情吻合。

此外,市场预期美联储降息以及政府停摆结束,都将支撑这波上涨势头。

相信美股目前仍处于牛市较早期阶段上周五本想标普终究跌到50天均线以下,结果开盘后低开高走。不过看比特币的走向,50天均线以下应该还是逃不掉,但我觉得也别指望有较大幅度的修正。

纵使目前有科技泡沫的疑团,美国经济的迷雾,私募借贷的阴影,以及美联储的摇摆,但以周线角度看标普,配合过去10年标普的50周标准差和S5FI历史,我偏向相信美股目前仍处于牛市较早阶段。

从过去十年看,标普进入熊市后都会跌到200周均线上下,然后就开始重期牛市周期。当牛市周期重启时,50周均线标准差和S5FI处于同步阶段。但之后由标普最低点算起后的2~3个月,50周均线标准差和S5FI便会出现一段时间内较为明显的背离状态,但50周标准差和指数本身仍是同步。

50周均线标准差代表目前标普指数高于过去50周均价的百分比。S5FI则是显示标普里的有多少支成分股股价仍处于其50天均价以上,例如数字是50就代表有一半的成分股仍站在50天均线上方。

而有趣的是,过去十年,由标普最低点算起后的2~3个月,标普50周均线一直上升,指数也同样上涨中,但S5FI就开始下跌,而且是跌破50。就是说,标普指数在上涨中,而且不断和过去50周的均值拉开距离,但同时有一半以上的成分股的价格却跌破其自身的50天均线。目前S5FI是43.33。

我的解读,这是牛市早期阶段的表现。当股市大跌时,非权重且非防御板块的个股绝对比权重股要超跌。但当谷底反弹的时候,涨幅往往比权重股要大,因为人总存在股价锚定的概念。但当报复性反弹后,这些股都会被获利。而质优权重股会被继续持有,期待能跑得更远。所以就出现以上所说有趣的现象。

当这些获利盘了结后,绝对不会静静等下一次大跌,而是伺机等候买入落后的个股,所以之后就会看到上述两者脱离背离状态,然后回归到一个相对正常同步涨跌的关系。

而从图形里看,的确当这个背离出现后,标普之后一年多的时间才到达牛市顶部。2020年除外,疫情的确是不可抗力事件。

所以现在市场声音纷纷扰扰,但过去十年历史图形就是在告示我现在只是牛市最早期的获利阶段,而不是一些财经频道说的 late stage of bull markets。

当然凡事都会有例外。历史只是对未来的指向。但我常说,图形是市场上每一个参与者的行为量化结果,而人性是永恒不变,所以即便外界说到大厦将倾,但我仍是相信自己看到的证据。不是要做对的事,而要做概率高的事情。十年内四次牛市延续历史告诉我,目前大几率将会是第五次。

当然也不是麻木一拍大腿后便全仓加杠杆做多科技股。控制仓位和组合就是对抗没有绝对性的最好手段。黄金第一次打回调的时候就买了10%的ETF,还有前阵子跌超凶的非周期刚需产品板块的ETF。

标普不排除会再有些震荡调整,仍是估计50天均线以下3%,但也有可能再深一些,应该不会出现10%以外调整。

一些意外的事件也不排除,例如中日问题。有军事摩擦的话,股市应该有些反应。毕竟将会牵扯到美国头号忠实盟友,以及全球最重要的芯片代工厂。

稍稍聊一下,中日目前非常容易爆发军事冲突。明显这次祖国是有心把问题闹大,甚至怀疑是蓄意已久。一是两岸问题,二是可能意在加速人民币国际化。

美元的唯一支柱就是美军,而不是什么经济,文化,科技。日本80年代这些都直逼美国,结果一纸协议,说趴就趴。结论是拳头就是一切实力的来源。只要老二展示出不亚于老大的实力,而且把头号马仔给办了,老大也不吱声。之后这个老二自然八方来财。

祖国目前在国际上是刘皇叔的人设,不让凤雏先领个盒饭,都不好意思入巴蜀。所以这次祖国估计是有意把声量拉高。从历史到现在,一次合符伦理,情理,和法理,且被迫的情况下展示武力。这要看小苗苗的智商有多高,会不会入局。现在看祖国的领导层,从香港的混乱,到贸易战,在到现在的小苗苗,真是一手厚黑学玩得淋漓尽致。

结论就是我偏向相信美股还能牛一段不短的时间,大周期动荡依旧认为在2026年到2028年某些时候。继续保持观察。

估计AI永动机泡沫疑虑无法阻止标普突破7000点一个月后再看美股,虽然上周五盘中下破50天均线,但收盘仍在50天均线以上。早前预计小回调会使50天标准在负3%,S5FI在30以下,Breadth Thurst在0.4。结果一个都没有达标。

估计最后还是会达标,但因为目前50天均线非常陡峭,即便再过一到三周后达标,到时候指标到位,估计也落再6600点左右。这指标指向的回调意义就不大了。就算这周继续回调,估计也就在6480左右。

我还是认为到年末不会出现10%以外的回调,最多也就是6%~7%左右。即便目前泡沫的话题沸沸扬扬,我还是觉得先到7000点再讨论吧。

Tom Lee好像说年内标普7500点。现在忽略假日,只省35个交易日。7500点好像有点向火星出发的感觉。不敢想,我觉得7000点差不多可以了。

又闲聊一下泡沫。其实首先要搞清楚每个人心中的泡沫定义。泡沫到底是一个具体,实在存在的事件,或是一个代名词。就好像历史学界讨论西施一样。到底西施是一个有名有姓的实在人物,或是对某一个特定地方或人的一个笼统称为。但我只知道,西施就是在形容美丽的女性。

在9月,英伟达,OpenAI,甲骨文相互间签下了一些投资协议。认为舆论就出现了一些质疑声音。出现一个有趣的名词,AI永动机。还说这些巨头间就是一场循环投资。更有种声音说这种循环投资就是空手套白狼的泡沫

具体是什么循环投资就不多说了,大家都懂是什么。就算不知道,可以问ChatGPT。我到没感什么发现新大陆的感觉。这东西已经存在好几十年了,而且金额和规模更大。其实中国人都很熟悉。

远的不讲,近的就是雅万高铁。中国向印尼贷款,印尼找中国承包商办工程,承包商用中国人才,技术,以及材料。这不是跟英伟达,OpenAI,甲骨文搞同一样事情吗?中国历年来与发展中国家以这种形式的合作所投入的时间和资源远比这三家科技巨头要多吧。

中国跟许多发展中国家搞这套搞了好几十年。而结果是这些国家从基建中促进了经济成长,中国从这些国家得到许多战略商品,也加深经贸合作。这是一带一路基本概念。怎么这套思维套入科技巨头当中就成了庞氏泡沫呢?

最后即便OpenAI不赚钱,但科技企业都会受益。近几个月,大科技公司都在裁员。不是因为AI吊炸天,能有那么多人被裁吗。撇开公众利益,这大刀大斧的裁员最后是使得科技公司更具盈利能力。好比鲸落,一头巨无霸陨落,不会为海洋带来灾难,相反为周边生态带来生机。

到最后,最简单理解就是现代会计手法。只是市场,以及舆论场需要一些话题性罢了。

所以这是不是泡沫,我觉得不是。但是如果我的泡沫定义只是一个代名词,现在说是泡沫我也认同。钟摆效应不论在物理与非物理世界都存在。

为什么要这今天要聊这个呢?是因为上几篇发文都讨论过在2026年~2028年可能要出现一次大周期的调整。但现在还早。要使得鼓声停下的时候,花确定不再自己手上就必须有有一个正确认知。

现在泡沫论都看似合乎逻辑,本想虚位以待,却完美踏空。最终三思后决定卸下防卫。不过这时候往往已经傲然站在华山之巅。而且经过踏空的折磨,这一脚踏进入下去,可能会非常狠。所以没有一个正确的认知,很容易就步入错误的节奏。

那句俗话,空头不死什么来着。大空头的原型要做空英伟达和Palantir。虽然我对这大神的ETF危机理论十分认同,但我偏向相信最后他会被short squeezed收场。一旦标普最大权重被short squeezed,标普站上7000点应该跑不掉。

可能我觉得现在的美股生态已经不再一样。早期的学院派很多都对现在的美股感到无限困惑,就好像我们敬爱的巴菲特先生。这轮大牛最大踏空者,没有之一。同样令中老年美国人困惑的是纽约市的z世代选出了个社会主义市长。华尔街的所在城市竟然选出个社会主义者,你们说魔幻不。所以不要看轻世代差异对股市的影响。

我认为继续调整有可能,但空间估计没多少。最后以上提到指标应该都会达标,但到时标普可能在6500到6600点左右。空仓等大跌可能令自己难受而已。年内应该能上7000点,但杠杆狠干一票也不建议。继续从从容容就可以了。

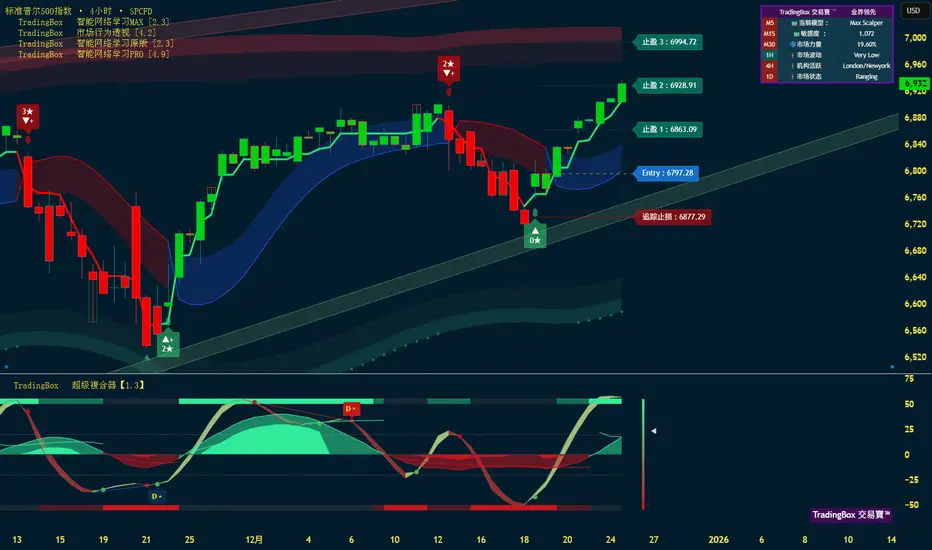

S&P 500趋势与基本交易策略周线复合:周线动能在超买区,需收盘跌破6664.01 才能确认周线⾼点。(熊)

日线复合:在日⾼点确认前,上升的空间应当有限。(熊)

关键因素:尚未收盘跌破 10 月 16 日的收盘价,因此尚未确认周⾼点,日线时间因素强烈暗示下周初是完成小五浪结构以及⾄少形成日⾼点、甚⾄周⾼点的理想时间窗⼝。

交易策略建议:市场可能在形成⼀个小级别的五浪推动,关注周三美联储会议,确认⾼的,SPX 周线收盘跌破6664,ES Z25 日线收盘跌破6773.25。

⚠ 短期交易者应以TradingBox信号系统为准!

美股回调,但泡沫爆破未到,标普7000点在说两周前发文表示标普要在最快两周内跌破50天均线。现在离50天均线还差那么一点点,下周有可能下破50天均线,不过可能下破后马上修复。甚至可能只是日内走一个来回而已。但也有可能根本跌不到50天均线以下。

可以讲要不是有消息带动,标普根本不会调整。不过熟悉我的同志都懂我的一个核心理论。有别于个股,市场大部分时候是结果推导原因。图表是以历史痕迹,市场中所有人的交易行为量化后所得出的一个结果。所以是先有结果,市场再会找出与其相对应的原因。虽然听起来有点扯,但这些年的经验告示我,股市就是这么扯的一地方。

再看两周前的发文,根据2019,2020,以及2024年的回调幅度,这次回调深度估计非常有限。50天均线的标准差估计在负3%~4%之间,意思是回调后的指数数值低于50天均线3%到4%。S5FI的数值大概在25%到30%,周五的读数为36.18。估计上这周应该能下破30%。

我首推的神器Breadth Thrust读数在0.43,下周是肯定破0.4了。如果用EMA算其实已经破0.4。但我觉得用SMA算比较适合判断buy the dip的时机。新同志要是不知道这东西是什么玩意,建议去Chatgpt问一下。这就不多解释,总而言之,这是判断buy the dip的好工具。

这轮由4月暴跌后的V反弹让很多人都踏空了。带头大哥英伟达从低点翻倍了。AMD更是涨个怀疑人生。如果有看过我今年3月13日一文关于AMD 50周均线标准差的历史,然后在75左右买了的话,贼爽。

顺带一提,AMD现在50周标准差和2024年3月基本一样了。看来大概率要回调好几十个百分点。同志们自个弄个图,套上50周标准差就可以看得非常清晰。不排除市场调整后,AMD出现强盘弱股的情况。

所以这次回调,我估计有很多踏空,或敞口不够的人已经开始整装待发。虽然川爷怒吼100%关税,但我们现在都知道川爷真正学名叫TACO。实施日期是11月1日,但估计10月29日就要跟他整天喊着关系不错的习大见面,这就是要谈架势嘛。所以大概率有得谈,而且有成果。

其实东大这次的全屏AOE大招真有点意外。中国人的哲学思想是凡事不要做绝。东大一向的对外关系做法亦是如此。但这次这操作我感觉背后不简单。我觉得这操作的明面是经贸问题,但里子还是政治味道比较浓厚。

大胆猜想或是跟日本出了个准女首相有关。这大婶的政治倾向非常明确。东大高层可能感受到有些事情已经不能再拖。川爷爷其实现面对大豆问题,头已经不小了,还有国内一堆问题,政府停摆等等。这一招仿佛把美国得到稀土的所有渠道都给堵死了。估计其目的就是极限施压川爷,最后就是跟川爷谈判桌上,连带经贸问题以外的核心政治议题给一并解决。好家伙,东大cosplay慕容复来着。

其实我觉得东大高层知道川爷是百年难遇的一个窗口期。美国内部反东大其实是左派的自由主义,右翼方面是保守建制派。这两派被川爷统称为深层政府。有趣的是,我们这川爷两者都不沾边,反而仇视并想瓦解这两派人。其实川爷很多理念和东大是一挂的。难怪川爷总说,中俄朝的领导人都是他的好朋友,我就没听说过他称欧盟中任何人是他好朋友。

所以川爷在位期间,把某个岛给卖了绝对不稀奇。和东大存在不可调和的意识形态矛盾是以上所说的两派,而不是川爷领导的政府。要是最后出现迫使越王勾践剑硬砍现代螺纹钢的情况,对美国是风险巨大而收益甚微的赌博,我估计川爷权衡厉害,大概率会卖了某个岛。

所以11月1日前,我觉得能谈出一些意想不到的成果。很可能是市场上破7000点大关一催化剂。

说好不谈政治,跑题了。上一文提到科技泡沫估计在2026到2028年某个时间段才会爆。包括用到标普指数对比M2资金供应,以及用SPY/TLT对比Value Line Geometric Index。详细请看上文。

其实99%的市场参与者都知道泡沫存在,只是不同人以各自角度解读泡沫。上文提到目前标普指数对比M2资金供应的曲线已经非常接近2000年水平。这次尝试用标普加权指数和标普平均权重指数,就是SPX/SPXEW来看一下目前的状况。

上文通过标观察普指数对比M2资金供应的曲线,以1995年1月以及2022年10月作为锚点假设为科技泡沫的开端。这次继续以这两个假定的锚点出发,可以看到SPX/SPXEW曲线从这两段时期都出现明显陡峭的拉升。

当这曲线拉升时,就代表SPX表现优与SPXEW,也就是说权重股表现优与其他成分股。中间我框起的两段时期出现过短时间拉升的状况,但那只是在08年和2020年崩盘期间,市场担忧系统性危机,从而强烈抛售非权重股所致。

但从1990年开始,这30几年里,只有在泡沫形成时期SPX/SPXEW曲线才会出现异常陡峭拉升。

所以现在财经节目里的访谈提及是否存在泡沫是不该出现话题。讨论的方向应该是鼓声什么时候停,花球是否落到自己手上。

从1995年的锚点到2000年顶部计算,SPX/SPXEW曲线拉升了50%。而这次泡沫从2022年计算,目前拉升只有34%。所以拿上次泡沫爆破为参考,目前市场还没到临界点。

但这临界点的出现可以很快。根据Chatgpt列出最新标普权重,目前英伟达,微软,苹果三家公司的权重已经占20%。前10大权重,有9家是科技公司,合计权重是36.5%。这占比要令SPX/SPXEW曲线短时间拉起来可以很轻而易举。所以判断临界点最快是2026年,最晚是2028年。

2000年可以看到SPX/SPXEW曲线在高峰往下摔,但标普指数当时还在顶部。就是说,权重股开始走弱,但只是没反应到整个标普指数上面。这就形成一个逃顶的窗口期。当未来同样看到这情况,就真的要当心鼓声随时要停下来。

但我最怕的是这一次的泡沫并不会像2000年出现时间窗口期,因为目前权重太过于集中。科技股一但被抛,整个标普都会快速下跌。

现在不要麻木相信一些分析,说2000年大部分科技公司在画饼,并没实质盈利。可是现在的科技公司有实在的投资与收入。

其实很多时候,人们都努力把某些情况细分,然后再定义,目的就是作出所谓本质上的差别,而最终意图就是给自己,或别人的资金继续留着赛场的理由。但可惜的是结局往往都一样。2000,2008,2020,到今年的4月,哪有一次是相同的,但结局都一样。

就算现在科技公盈利司非常实在,但结果或许跟2000年一样,只是幅度或程度有分别罢了。主原因是目前标普权重太过集中,次要是现在的各种ETF比2000年多出N倍。

Chatgpt说目前约有1565支ETF持有英伟达。要知道ETF做市商的操作,他们是吃BID和ASK的差价赚钱。资金流入ETF就买入正股,如果资金流出就要卖正股平掉ETF的流通。我记得研究过ETF是这样操作,有错请指正。

当英伟达开始被抛的时候,带动其他ETF也抛,做市商就被动跟着抛售。抛售ETF时候又增加英伟达被抛的力度。而且,很多ETF是几大科技一并绑定编制而成。各种ETF和科技公司的股票是盘根错节,到抛售时就会形成谐振式的负反馈循环,令科技公司的股价崩盘。

现在不是说科技公司现在的本质已经不是2000年的问题,而是技术和结构层面上,要崩盘的时候还得崩。尤其现在是AI时代,要是连决策权都交由机器,我们散户就完蛋了。因为机器是没有感情波动,没有心理障碍,没有认知落差。机器A都知道机器B到Z在想些什么,接着做些什么。

所以未来三年真要保持警惕。该听达里奥的话,组合一定要有黄金。今年应该不会出现跌20%的状况,美股历史里好像没有出现过这种情况。这次修正,我估计肯定有大量资金追入市场。这次应该是Buy the dip时候,就听Tom Lee的。

以上都是非主流的假说和愚见。暂时就这些,这次只修正一点的话,估计N个月后再见。同志们保重。

科技狂热可能在2026~2028某个时段进行大清算记得2024年2月是就谈过科技泡沫2.0的问题,SPY对比IWM(SPY/IWM)来表示当时这两者的比例低于2000年水平。最后结论是泡沫在形成,但距离泡沫爆破还远着,并且认为市场只会更加炽热,就好比驾车的人见黄灯只会加速,而不是减速停下。

时隔18个月,这SPY/IWM水平已经几乎和2000年一样了。

我还记得2020年8月,还活跃在雪球时就用过标普和美国M2供应的对比,来测量的一下美股是否有泡沫。当时结论是美股一点泡沫都没有。但时隔5年,再测量一下,便发现山雨欲来。

首先试图用标普和M2货币供应的目的,就是要看估计标普和货币供应的比率。可以简单理解为每一单位的货币供应对应一份额标普点数。曲线往上拉升就代表标普增速大于货币供应。应该不难理解把。图中可以看到,经过二十多年后,SPX对比M2货币供应的曲线已经非常接近2000年水平。而2020年8月第一次测量时,远远低于目前水平。

可以从对比图中看到,形成2000年的科技泡沫比较明显的时段是在1995年1月左右。可以见到标普彷如得到氮气加速,标普以45度角加速拉升。到1997年3月后,标普以更加陡峭的姿态拉升。

而这一波科技热的拉升是出现在2022年的标普熊市底部。没错,当时就是AI崛起的时间点。这两次的起点的背景同样是在美联储加息的半路上。不是说好的加息就不利美股,尤其科技股。这两次科技热的开端却是在加息的背景下触发。

再看一个诡异的东西。第三个图的紫色线,名为Value Line Geometric Index。简单介绍一下这个指数,它是一家投资分析公司编制的指数。传闻这家公司非常得到股神的信赖。这指数归纳北美1700家公司以均权方式编制而成。也被认为是机构计算美股中值的一个参考指标。

再看同与Value Line Geometric Index交错的绿线。它是SPY和20年期国债ETF的对比线,就是SPY/TLT。诡异的是Value Line Geometric Index和SPY/TLT在过去20年一直以非常高的同步率缠绕运行。

两个完全不一样的东西会有这么高的同步率,这绝不是偶然。

我们知道大金融机构或资产管理,像退休基金等等的资产组合里面,都有一定美股跟美债比率要求。如果Value Line Geometric Index被视为测量美股中值,同时各大机构组合里一直维持美股与美债的比率。那么Value Line Geometric Index和SPY/TLT这20年来一直维持高度同步率就视乎相当合理。

但这长达20年同步率在2022年被打破了。可以看到2022年,SPY/TLT比率线拉升,就是说标普的价格以非常快的速度抛离美债。换句话就是市场对美股的需求远大于美债。

Value Line Geometric Index和SPY/TLT同步率被打破的起始点,却与这轮科技热的开端不谋而合。从打破同步的这个角度看,就是说目前市场上机构的股债比率已经失衡。而目前这种失衡状态已经偏离美股中值甚远。

可惜的是TLT只有这23年的历史。没办法完全拿整90年代和现在对比。我也找不到能更好代替TLT的工具。

再看一下Value Line Geometric Index和SPX/M2,我框起了两段时期。看到SPX对比M2的线在1998年到2000年拉升的时候。Value Line Geometric Index已经开始平走,甚至轻微往下。

而这轮科技热,SPX/M2拉升时,Value Line Geometric Index同样出现背离方向。但相反地看到这两线在其余的任何时候,即便美股大起大落也没有出现背离的状况。几十年里,就唯独2000年科技泡沫时期和近几年出现背离状态。

不论看SPX/M2,以及SPY/IWM,这两组对比线可能在2026到2028年就会回到2000年水平。而且目前美股非常全球化,不止限于美国国内的资金。所以不能说回到相同水平就是代表科技泡沫2.0要爆破,只是个参考而已。

2026到2028的中值是2027年。2027有什么大事?其实网上很多政论节目都谈及到2027年。提示一下,和台积电有重大关联。懂的都懂。会不会成为爆破点,我不知道,不猜,也不鼓吹。我乃是和平主义者。

以上内容只能是参考,可能全世界只有我才拿这些不伦不类,乱七八糟的东西来胡扯。但在大周期来讲,未来两三年真需要小心谨慎。而且下一次爆点,可能就是美股迷失N个十年的准开端。

有什么新发现,再跟同志们分享。江湖再见!

美股估计要修正,标普两周内或许下破50天均线美股现在练得一身金钟罩,防刀防弹防通胀,怎么也跌不下来。从4月底部反弹,5月1日上穿50天均线后,已经有5个月没测试这均线。

上一次主底部反弹后,时隔5月再下破50天均线是在2020年。

然后2024年,虽然算不上是主底部,但那次升浪也是5月后还是下破50天均线。

而跟这次4月关税事件十分相似的2018年到2019年,那次只是过了4个月,最后标普也是以下破50天均线形式进行修正。

看50天和200天均线标准差,还有S5TH和S5FI这些图,其实跟以上提到的三段时期的图形也很相似。Breadth Thrust也很相似。

所以,根据这粗略的统计历史,当下的修正压力应该正在逐步增加。降息和税改落地了,其实短期也没什么期待了。市场估计就是等谁开第一枪。

问我会什么原因带动修正。我不知道,也不用猜,要来便会来。到时候,各路大神自然会各种解读免费塞到同志们的耳朵里。

通常平稳市场要修正的时候,要留心好消息。老司机都懂,不多做解释。

但大幅回调,或崩盘,什么科技泡沫2.0今年应该不会见到。一年内,崩盘后深V反弹新高,又再崩一次,美股好像没有这样的历史。这次修正后,搞不好直冲7000点大关。好像去年10月,就修正十来个交易日,之后一蹦就6000点。所以Breadth Thrust要把握好。

闲聊一下美股长远的未来。同志们记得我之前就提过一下,美股终有一天要步日本后尘,踏入迷失的N个十年。我认为这一天起码在未来15到20年才出现。殊不知,我们伟大的川普总统点起了瞬发被动技能,把这读条拉了一大半。

没错,美国科技强大,所以M7市值爆炸是应该的,但我的角度,撑起这一切更重要的是美国的政治,金融,以及军事实力。这些实力都正在被某东方神秘大国迎头赶上。

当中,我个人认为军事才是美股最大的背书。最简单的,美元霸权就是因为美军的存在。人类世界,再多仁义道德,最后还是回归丛林法则,最终仍是拳头解决问题。钱当然是放在拳头最大的人那里最安全。

所以钱都爱跑到美国来。美元计价的都无所谓。钱多了自然推高股票估值。当大伙都把估值洼地都填没了,自然要一套说辞来把资金投入高估值的东西。什么增长股背后逻辑都是风吹猪。

好像好事多,50倍市盈率的超市你说炸裂不炸裂。要是同志们要激辩是什么底层逻辑,就不用了。我懂,也尊重,但其实无所谓。相类似的东西,在港股市盈率就可能只有单位数。

问题是现在的美军近年其实是个大问号。美军虽然是战后霸主,但这些年来全是在欺负的小国。美军就好像一把越王勾践剑。传说中锋利无匹,但敢问博物馆馆长现在敢拿来砍一下螺纹钢吗?同志们应该懂我意思。

现在这块螺纹钢就在东方某宝岛上。到最后迫使东方大国对某宝岛有具体的物理动静时,美军该如何是好。最后,无论这大宝剑选择砍不砍螺纹钢,都只证明了它就是个传说而已。

虽然东大浩大的阅兵震慑四方,但“实践是检验认识的唯一标准”的道理,大部分人还是懂的。宝岛就是终极试验场。

但是美军这大宝剑最后被验证只是大保健,钱还是不会马上跑入东大。东大还得进行一场轰轰烈烈的金融改革。以东大的惯例,还有一段时日。

到了宝岛由绿变红色,东大又完成金改,或许就是全球资金流重塑的日子。美股一堆明星股可能开始掉漆的时候了。美股永不跌的神话要终结了。

这审判日什么时候到,我不知道,但比之前预计要早许多。这也只是我个人猜测而已,不喜勿喷。

其实我一直都在,不发文只是平稳的市场实在没什么好聊。为发文而发文就浪费彼此的时间。同志们有缘再会吧。

S&P 500趋势与基本交易策略周线复合:在确认周⾼点前,任何上涨都应⾮常有限。(熊)

日线复合:日线动能看跌反转,且未处于超卖状态。(熊)

关键因素:短期趋势预计为横盘或下跌行情至少持续2-3天。若收盘价低于6679.25(9月15日收盘价),则为周线高点完成的初步信号,若低于6645周五收盘,则确认周线高点。

交易策略建议:ES ⽇线⾄少价格低于6679.5 65收盘 是确认⾏情反转的初步信号。

⚠ 短期交易者应以TradingBox信号系统为准!

标普500还能继续上涨吗?标普500指数近期创下历史新高,反映市场整体强劲表现。这一出色表现主要得益于亮眼的财报季。标普500成分股公司大多超出盈利预期,显示其基本面稳健。特别是通信服务和信息技术板块,展现出亮眼的增长,进一步提振了投资者对市场的信心。

地缘政治发展也在显著增强市场情绪方面发挥了关键作用。近期与日本签署的大型贸易协定以及与印尼达成的框架协议,为经济往来注入了更多可预见性和正面动能。这些协议通过互惠关税政策和重大投资承诺,有效缓解了全球贸易紧张局势,营造了更稳定的国际经济环境,直接推动了市场乐观情绪。与欧盟正在推进的贸易谈判进一步巩固了这一积极趋势。

此外,稳健的宏观经济指标也凸显了市场上升势头。尽管现房销售有所下滑,但稳定的利率、减少的失业救济申请和上升的制造业PMI表明经济依然强劲。尽管科技和高科技行业在人工智能进步及Alphabet等行业龙头的优异表现驱动下仍是增长主引擎,但汽车芯片制造商等部分领域仍面临挑战。

标普500指数的上涨是企业优异业绩、利好地缘政治变化及稳固经济背景共同作用的结果。虽然近期网络安全事件、科学突破或专利分析并非此轮上涨的直接推手,但这些因素对市场长期稳定与创新仍至关重要。投资者持续关注这些动态,以判断当前市场动能能否持续。