拜托,请停止这样使用布林带和平均移动线去猜支撑点近期股市震荡,YouTube上各路大神在找纳指支撑位,首当其冲是200天平均移动线。

我不是要攻击或诋毁某些人,只想提醒拿出真金白银想要得到回报的兄弟姐妹们请先停一停,看一看,以下讲的东西。

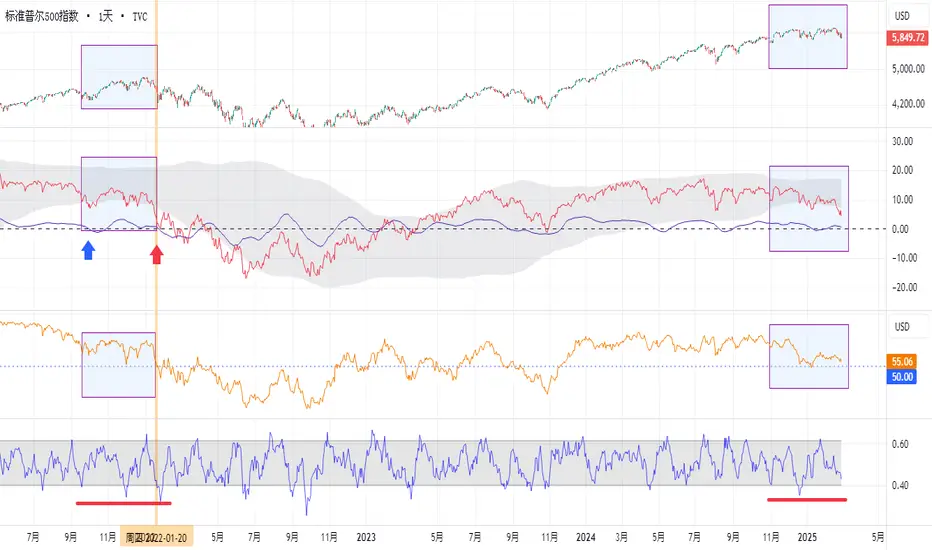

首先,我们用工具,必须了解其特性,才能更好发挥其用处。我一直最推崇的是移动标准差,moving standard deviation,我称它为滤镜,可以把指数过滤一遍,便会得到一个全新的视角。

先看这里蓝线是纳指,我套上一个布林带,把长度设200,中线便是200天均线,2倍standard deviation。

下面的就是移动标准差,其实这标准差就是把200天均线拉直,变为零线,红色线其实就是纳指,只是把点数数值变为百分比显示,因为它现在的目的是要以百分比来显示纳指围绕这200天均线的变化。红线仍然是纳指。

然后,我在百分比显示的纳指数上,同样套上布林带,一样的设定,这画面就变得很不一样了。听我解释,看图中4个箭头,数值纳指,明显看到两个峰是一低一高,因为它是用数值显示,很自然就会一低一高。

但是百分比纳指显示的围绕均线的状况。当纳指上涨时,200天均线也同时在上涨,所以用百分比计算时,就算是两个位置数值不一,百分比显示情况下,下面红箭头显示的波峰是一样的。

由于这种情况,套在百分比纳指的布林带,带来的意义就完全不一样。下方布林带的中线就变成一条全新的辅助线。而且百分比纳指触碰或冲破布林带的状态更清晰,更容易分辨。

传统讲法,在布林带上轨运行就表示股价在强势。上方的数值纳指在2020年4月到2022年1月一直在上轨运行。好,我们看下方的布林带,2021年2月,百分比纳指早就下轨运行了。到了2022年1月,百分比纳指已经跌出布林带了,上面的数值纳指还没跌破中线呢。然后就是啪啦啪啦的下跌。

到这次,数值纳指上轨强势运行,但下面的百分比纳指,早就已经在2023年9月在中线来来回回,到2024年7月经在下轨运行了。

在看这次有2023年起的牛市,纳指三次被200天均线撑住,但下面的百分比纳指已经显示它们下破中线,一次在布林带内被撑住,两次突出一点往回拉,但最近这次,已经突破布林带不少。

再看我框着这几个部分这十年里,百分比纳指在中线下方粘着低波动运行,然后跌破布林带。不算这次有四次,请你告诉我有哪个是有好结果的?图中看这次非常有可能是第五次。

我不是说这次200天均线肯定不能撑住,但要赌,我看了这图,我哪敢赌啊大哥。

昨天说周二到周四要反弹,最迟到周五,但没到翻转。目前纳指高低差11%,我经验判断,目前情况真的不够,我不敢说我肯定是对的。

我知道tom lee说要见底了,youtube上也有很多股票博主说200天均线能hold住,散户不要被关税杂音蒙骗,勇敢抄底。但真的听我一言,现在的回调真与关税没太大关系。记住钟摆效应,到了临界点,就往另一方走。关税只是引线,而不是火药本身。

历史没有如果,只有教训,之前已经有四次教训了,这是不是第五次,我不敢说百分百,但真的三思后行。

我开了youtube频道,但只是复制这里的文本,然后AI发声而已。我觉得是不是有必要正经做个视频解释一下我一直所用的工具是如何观察美股的。同志们认为呢?

SPX (S&P 500 Index)

标普周二到周四要反弹,但并不认为是反转上文提到这周可能是2022年1月那次般震荡下跌。既然震荡,那就肯定有反弹。

这次不看周线看日线。看标普250天移动标准差,这次只对比2022年1月的下跌。用上250天,因为这等同周线的52个单位。这里会看到神奇相似。不是100%,也像八九成,包括我用上最下方标示的breadth thrust指标。

breadth thrust 是过去10天,所有当日收盘价高于前一个交易日股价的个股,除以所有在纽交所中交易的个股,的平均值。我知道有点拗口。没关系,这里不是课堂。只需知道这是buy the dip神器就足够了。

这里有一个蓝色箭头和红色箭头。这是我对比目前标普和上次回调所在位置的推测。如果蓝色的话,这和我上文推演有抵触。标普也有可能再磨叽一到三个月才进入深度回调。

但是红色箭头就跟上文推演一样,一个小反弹,就开始深度回调。

我们川爷不爱看股市下跌,也最爱出口术。只要随便说说有的没的,市场,媒体等等都会回应。不反弹才怪。但如果是红色,第一步犹豫没逃的人,估计会快速行动。做空的看见来送人头估计,也不会客气。

这两三天内反弹是95%,为什么是这个数字,懂的都懂。

看最下方的breadth thrust指标,现在数值是0.43,明天全体反弹,就让它反弹。要是不是全体反弹,明天估计都会到0.4以下,每逢到0.4以下,过去经验,之后的两天内极高几率反弹,只是幅度和时长没法具体掌握。但我还是那句,这段时间别buy the dip,别把自己dip进去。

无论红蓝,深度调整高几率要来,我是偏向红色,而且是很偏。毕竟这次大选是红色赢了。

你们呢,blue pill or red pill?

看标普的52周标准,直呼不妙前文再续,书接上回。NVDA没有没被鄙人说中还言之尚早,120跌到70以下还有段距离,不过有时候跌起来可怕得很。一拆十之后估计很多全球散户涌入。130以上应该是重灾区。Deepseek冲击波之后,相信涌现很多喊着加仓的野生AI学者。

今日重点不是NVDA,是标普,同样用观察NVDA的52周标准差观察标普,就两个字,不妙。升级版,天塌。马上来个加班帖。

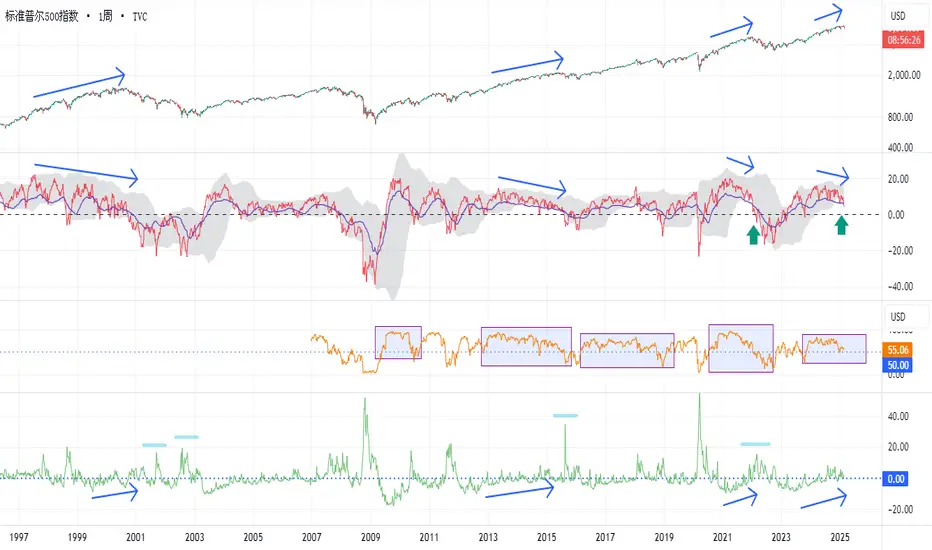

太远的不讲,就从2000年开始,总觉得2000年前后是个分水岭。2000年后这红色线的标普52周标准差与标普就出现过4次背离。2000年那次明显看到标普期间波动大,导致标准差波动也很剧烈,最终标准差在最后一次下破零线后进入漫长的下跌。

然后就是2013~2015的背离,没有2000年的剧烈,最后红线在反复测试鄙人古法秘制的辅助线后,最后下破辅助线。再之后标普下跌。其实这次下跌不太深,高低差最多也就15%左右。只是之后用了一年多才再次新高。

然后就是2021到2022,而这次发现和上次是极其相似。上次是在两倍standard deviation以外,就是灰色区以外,红线下破紫色辅助线。而这两次都先在灰色区以外测试后最后还是确认下破。

所以如果今天标普不飚个3%,这红线在灰色区以外下破紫线就坐实了。这一穿辅助线之后,恐怕零线也得破,这深度估计至少也应该有20%。以最高价打八折,跌到4800左右。这只是初步估计。也可以拿2015作参考15%,即5200左右。不过我比较相信20%以上。

目前科技七巨头和其他成分股出现重大分歧。反应经济的成分股已经不振,现在科技股都天塌,试问有标普的支柱在哪里呢。而我更担心的是在30%左右,恢复时间需要两年。有机会再展开。

再看最下面,这个VIX的52周标准差,之前3次都是从零线以下慢慢爬坡到零线以上。这一次到现在为止还没形成波峰。非常大机会要来咯。

比较糟糕的是,前三次的背离,下跌的时长比较久。简单说就是不会像2018年之后常见到V型反弹。目前从这标准差看,这次下跌的时长或许要维持一段长时间。川马二圣共治天下,现有用的是休克疗法。这或许对我的推测作出有力支撑。

总结,今日没过3%以上的反弹,类似2022年1月的下跌极大可能在下周拉开序幕。现在勇敢Buy The Dip,十有八九都会把自己dip进去。

也许只有我自个在被害妄想,Tom Lee上周五还说跌就赶紧买。这大神还是挺准的。所以,等打脸

继续看英伟达,美股能否重度回调关键上次发文比较冲忙,再细看一下发现一些不能忽视的问题。同样不谈论基本面,宏观经济面,和各种各样的数据。

慢慢发现各大财经主流媒体和各路神级youtuber谈及宏观基本面其实都不太乐观,但市场一直涨得怀疑人生。所谓市场的反逻辑行为并不是偶然性。过去都出现过,可能不是每一次都印象深刻,或者每次过去人们就很快遗忘,而把重点都落在之后的大跌中。人的贪婪与恐惧行为永远不变。所以有时候把这些信息都屏蔽,然后单凭图片的轨迹和历史进行对比可能更好。

很简单地再看英伟达的52周标准差,回溯到史前的科技股大灭绝开始,当着红色标准差和英伟达股价出现背离,然后标准差跌破零线,那个崩跌才真叫人怀疑人生,粗略测量至少也崩个50%。所以之前讲第一季有可能崩个35%~50%可能真是有点厚道了。

2020年那次背离不明显,标准差下跌,股价横盘,勉强也可以算进去。最后没跌破零线。

就算投资101的大神们都知道这次财报决定这飞机是波音或是空客。但我觉得呢,过半机率,甚至大半,不论财报好坏,都会被杀跌,又或者先拉后跌。其实deepseek以及其他什么原因并不重要。f(x)这方程已写好,这个X不论是什么,计算结果都是往一个方向走。我觉得市场中第一梯队已经有共识,先获利再讲。正如我上篇所讲的钟摆效应。这标准差其实把钟摆效应量化的已经够明显了。

其实没打算做些什么,不过英伟达由112反弹140,再复习了这标准差。所以我决定用我换电脑的预算赌了5月到期70块的超价外put。不是专业期权选手,不过看这历史,崩50%以上比等一届世界杯还久,多少也参与一下。

这里的缺点不能同时显示多个图型,我的观察标普52周标准差与s5th,在2023年之后就出现偏离。以往当标普52周标准差为零时,s5th数字会在50,即50%的标普成分股仍在200天移动平均线以上。今年1月时,s5th触及50,但标普52周标准差在8.9。就是说过去标普目前位置比过去52周平均价高出8.9%,而同时只有一半的成分股在200天平均线以上。

我的解读,在大通胀后,科技七巨头和其以外的成分股处于历史以来的最大差距。如果把非七巨头成分股划分为经济类股,就是说在大通胀后,市场其实对宏观经济的悲观其实就没有缓解过来,只是AI风把以英伟达为首的科技股吹上宇宙,从而让权重的标普掩盖了这种对经济悲观。而目前最大的问题是史前的科技大灭绝会不会再次来临。虽然性质和结果或许不可类比,但过程相同也足够造成巨大破坏。以前跌个98%,现在打个七折,跌个70%都足以让人皈依我佛。

不谈基本面,谈常识还是可以谈一下。我不是芯片或AI专家,目前市场论述是deepseek就是粉丝材料做出鱼翅结果,不是效果而是结果啊同志们。deepseek可以用相对少量低配版英伟达芯片造出同一样东西,而且是开源。专家说不会,总体算力需求反而会越来越多。不管有没有deepseek底层逻辑没变。也对,也不对。因为股票交易的人99%都不是AI专家,不会因纯理性学术控制他们的仓位。而重点是传闻在国内就能制造等同低配版英伟达的芯片。经过伟大祖国量产的东西,都最后都会变成大白菜。不然韩国现在也不会哭晕在厕所里。

总结,现在有没有机会以科技泡沫之名,来个美股大蹦盘。我个人保守认为机率在50%以上。当然没有必然的崩盘,只是我觉得崩盘目前可能性比较大,也是市场渴望见到的。

等着被打脸,可怜的是没新电脑玩国产3A了。

从英伟达52周标准差看标普,“闲聊英伟达”续章趁英伟达巨震之时,我这神棍当然要出来抢Credit。同志们记得去年6月时鄙人一篇“闲聊英伟达”。当时以观察52周标准差来推断英伟达在2024年第四季到2025年第一季之间可能出现一次超深度回调,触发前期条件是52周标准差出现3个波峰后。

时隔8个月再回来瞧瞧,情况果真有点不太妙。红线52周标准三波峰已就位,而且三波峰后者红线有如播音737max,不穿地板誓不休的态势,直奔零线。回看NVDA过去历史,每当52周标准差在贴近或突破两倍standard deviation的布林带后调头下破零线,回调幅度全是震撼灵魂深处。同时再看s5th,框起部分全是标普由荣转枯的时段,具体看几周前的文案。如果现在看,原来早在好多年前,NVDA和标普就有不低的关联度。

可能说全是DeepSeek的缘故,要不是这玩意,NVDA根本就是夜空里唯一最亮的星,根本不会一夜间来个17%。所以根本就是瞎歪。而且现在还不算深度回调,还没歪中。如果认识我有些时日的同志们应该都知道我一套理论,或者说是假设体系。

这就便是,图形是把一切量化后的结果,包括已知和未知事件。扯淡,未知也能量化?对,要记住,是人在做交易,即便AI时代也一样,最后决策也是人。当多人参与的活动,就有共识。就像天阴,有人拿雨伞出门,车厢里有人咳嗽就有人带上口罩或捂住鼻口。但事实是天未必要下雨,咳嗽的人也未必有病。作出行动的人是基于他们对事物判断的常识。只要所有人都认为自己有基本常识,当某些事件发生时,人们会把各自的常识形成一种共识。

所以我常说到某些时候就会有某些原因怎样怎样,但现在会是什么原因不知道。认识我一段时间的朋友是不是对这话有点熟悉。其实底层逻辑就是到某些时候市场必定有某些共识。其实就是四个字,钟摆效应。它基本上能解释世上一切物理与非物理现象,非常神奇。当市场认为动能已经累积到某个临界点,市场开始就形成初步共识,兄弟姐妹们要获利了。然后等的就是个执行这共识的trigger point。DeepSeek看是因,但也是果。市场上的谁是因谁是果是建立在大盘指数或个股股价的相对高低位置之上。老司机们都应该有感受。

NVDA只那么一点点回调就扮专家上起课来了。确实有机会是装过头了,不过这些年鄙人看图形还是有那么一点小心得,自信还是有地。

结论是NVDA这标准差破零线,s5th破50%后,再作打算,NVDA带崩标普机会不小,现在都不要轻言buy the dip。就这样,同志们后会有期。

美股要小心虽然懒,但我认为需要简单更新一下。没基本面什么的,纯碎看某些指标历史。红线100天标准差,缠绕红线的紫线是鄙人制作的辅助线,不具体详谈。橘黄色线S5TH标普成分股200天平均移动线以上的百分比。

不说长历史,只看过去15年,请看标注的框,每当S5TH离开0线运行至少数月的时间后,当它再次下穿零线,同时上面100天标准差与紫线同时在零线集结,美股过去5次的经验可能预示未来美股有较大几率将有更深的跌幅,至于多少幅度和时长不知道。

同志们当心当心

{2024/12/28} 教yi园:标普500将在2025年奔赴7000关口PEPPERSTONE:US500

短期来说,美股多头上行动能确实衰竭严重,这种走势唯一需要提防的是在2025年出现一次杀跌行情,按照现在的基本面来看,如果能给出现那种杀跌,相当于是一次黄金坑。

2025年价格上行剧本无非两种:

守稳5800,保持低波动率震荡走高,维持高估值。

一旦出现高波动率势必会杀估值,价格反转上涨力度可能更猛,这种情况就可能是意外事件推动的跳水,5418/5451/5478范围将会是黄金坑绝佳买点。

不管哪种走势,通往7000的路径是顺畅的,就看你能否活着到终点。

老样子,大胆预测完之后,2025年再来验证。

{2024/12/19} 教yi园:2025年,美债10年有望冲刺6.1%,倒推接下来的宏观路径TVC:US10Y

美债是散户交易者的冷门观察品种,不过它确是机构热衷的关键投资品种。

随着阶段性降息的开启,已经接近于尾声。

川普上台打响关税大棒最大的风险来源于二次通胀的反弹,这是必然,也将是事实。

随着薪资增速的持续走高,当前降息仅仅是阶段性,而非降息周期,参考1995/1997最有代表性。

宏观路径来看,美国25年面临二次通胀反弹,迫使美联储的加息预期将再度抬升。

10年期美债收益率不出意外会直接拉升到6.12%附近,这个位置是长周期下降通道上轨,同时是长期水平关键位,两者形成的共振会对利率表现影响重大。

(放心,美债收益率依旧适用于技术分析)

所以接下来预期的路径就是:

降息结束-10Y收益率抬升-加息预期增加-10Y收益率飙升-直到6.1%可能出现的宏观拐点为止!

第一次把国债收益率放出来分析,老惯例,25年回头再来验证。

标普500的牛市是一场幻影吗?标普500指数近期创下历史新高,引发了投资者的极大乐观情绪。然而,随着市场达到前所未有的高度,关于这一牛市可持续性以及潜在风险的质疑也随之而来。

虽然股票价格飙升的吸引力不可否认,但在市场高位投资存在内在风险。回报集中在少数几只主导股票(如英伟达、Alphabet 和亚马逊),再加上地缘政治冲击(如贸易战、地缘政治冲突)和经济衰退的潜在可能性,带来了巨大的不确定性。20世纪90年代末的互联网泡沫,即众多互联网公司估值过高,最终破裂导致市场大幅下跌的现象,清楚地提醒我们市场的周期性,以及高估值的危险。

要在这一复杂的市场环境中立足,投资者必须采取平衡的策略。多元化投资,包括长期投资和价值投资,再加上对经济指标、地缘政治事件和公司新闻的深入理解,对于做出明智的决策至关重要。通过认识到潜在的陷阱,比如估值过高和市场泡沫,并采取积极的措施来降低风险,投资者可以为长期成功打下基础。

标普500的未来仍然不确定,但如果以批判性的眼光和战略性的思维方式对待牛市,投资者可以应对挑战并抓住未来的机会。

透过观察VIX看标普是否真反弹黑一跌得有点凶,实话实说速度有点出乎意料。更难料的是VIX。

最近没看财经类新闻,不知道有没有相关报道,周一的VIX最高点可是至VIX创建而来历史第三高。前两次是次贷和新冠。和前两次对全世界带来灾难性相比,这普通的星期一算老几啊,却就是这般诡异成老三了。错过做空一波VXX的最佳时间,因为当时还没睡醒,嗨~

其实我一直相信Michael Burry的ETF泡沫理论。就是现在ETF交易已经占据非常大部分的股票交易。要是股民和机构同时抛售ETF,做市商就会跟随卖出正股。

已英伟达为例,ETF.COM数据,有527只ETF组合中持有NVDA正股,合共23亿股。要是这527只ETF出现高额净流出,正股就会被做市商大幅抛售。要明白ETF做市商赚的是BID&ASK中间差价,他们并不关心股价,只关心有没有人做交易。

某些ETF被抛售其实影响不大,但要是一定数量的ETF被抛售,当中一下质量好的个股也得跟着跌。然后一些ETF其实和被抛售的ETF是两种类型的ETF,但他们组合中都共同持有某只股票。很自然这只ETF也受牵连。然后火烧连环船,最后形成ETF抛售潮,整个股市就会瞬间崩下来。这就是Michael Burry的ETF泡沫理论。希望我没记错和理解错,因为他的理论很早就已经提出。

再加上AI近乎零延迟自动运算和执行,恐慌可以比以往来得更快更凶。

现在诡异的是VIX。就在2021~2022的美股下跌中,VIX最高点也不过40,但高低跌幅是27%。当时我记得CNBC的一个衍生产品策略师解释,因为VIX是以期权交易的隐含波动率计算组成。简单讲就是股市下跌,波动率变高,就是期权的premium变贵,等同保险费变贵。要是VIX起不来,代表保险费没疯狂飙涨,而当中原因就是投资者并不积极买保险。不积极买保险的原因就是他们压根就打算要把股票卖出,还保个毛线。事实的确是美股长达一年的震荡下跌后才回来,而非过去已被人们习惯相对快去快回的V型反弹。

那好了,现在VIX历史第三高,我们是不是就可以反过来想,投资者非常积极买保险,保费才水涨船高。也就是说投资者并不打算卖出股票。市场恐慌,但保险继续买起来。这逻辑应该没错吧,我想。

现在看VIX的图,也对比标普在几天内的跌法,怎么跟2018年1月那么类似。我其实真记不起当时是为什么而跌,又或者根本就没有一个具体的诱因,就只因为2017年飚的太狂而造成的市场套利行为而已。这不知道。

我年头开始认为目前像2019年,而2018年又跟2019和现在都有一些类似。当然这两段时期之后都没有再往下跌,并在经过一段震荡期后创新高,只是时间不一样。

我觉得这次下跌后出现一段震荡期,然后又出现新高。最乐观是11月左右。但有一点隐忧,就是100天的标准差。实在跌太急,出现高低脚。要是这标准差在布林带外再出一低脚,标普震荡后出也出一个低脚,那就情况不太妙。2022年2月就是这情况,之后大家都懂。

我觉得没有什么黑鹅,乐观的几率是大于50%,其实是保守的说法,我觉得机会是较大。看历史VIX这样飚法,如果以最高点而非收盘时的点数而进行计算,之后标普都是起飞的开始。除了次贷那一次,次贷带来严重系统性危机,以及严重的外溢。

目前应该没看到什么类似危机。暂时反弹也尚且有力,短期大机会还有些震荡。要是一两周回到新高就太梦幻,我不信。

暂时这样,之后有机会再见。被打脸就还是不见了,哈哈

标普年内再有新高,你信不?美股回调咯,不惊也不喜。标普目标5500,上半年就达标了,也没太激进了,一边吃瓜就好。

梳理一下,6月17日标普接近5500,然后一直小幅整理格局,直到6月27日,振华与建国二老辩论。经过一个周末的思考,脑子没坏的人都知道振华悬,建国稳。市场最爱确定性,开始蠢蠢欲动。建国表示执政后利税双减,罗素飚疯了。

再到7月13日,一场暗杀,建国完美演绎“杀不死我的必使我强大”,但要是在那张震撼世界的照片中,高举拳头之上的美国国旗换成华为的商标,立刻变得具有娱乐性和讽刺性,哈哈!

之后市场把情绪推到高点。不过没过几天,市场开始回吐,直到7月21日振华已经不振了,并表示支持哈~哈~哈~哈里斯出战。我觉得民主党会玩,把两场战争带来的副作用都让振华打包走人。然后在对老人政治反感声中推一个所谓“年轻”的新产品到市面。再让这新产品和以色列切割,一下年轻人回来了,反感老人对决的人也回来了。这操作堪比当年旋转门计划。师傅高招啊,提早辩论不是个民主党自己的天仙局还能是什么。以拜振华的智商,这陷阱,这陷阱肯定是你遇上。

市场视乎又要回归不确定了。同时财报季也爆不少雷。直到周五这数据,以及以为交易所数据出错的英特尔,市场杀得开心。典型的指数在高位,all news is bad news。要是现在是4500点以下, 周五在数据肯定把标普拉起来。数据差,财报差,大选不确定,中东动荡。其实地缘政治真没人理,但人就是怎样,什么都硬拉进来,就是搞得负面大杂烩才够负面。所有都差,都不确定,但降息确定,不砸股抢债更待何时。好几个月,我的债才动来,买入时机不是太好。

看图呢,就好像目前并不是大崩盘的前兆,当然这前兆的时间窗口各人有不同定义。由年头就认为,从技术角度到宏观角度,跟2019就真的很像。靠观察2019年的走势也成功推断到4月的小幅回调,时间窗口误差一周半,幅度基本一致。

要是继续观察红色线100天标准差,之后可能又见新高。目前下跌仍然是跟2019年接近同步,当然没那两位跳水选手神同步。接下来大可能触碰150天线,然后在较有幅度振动直到11月,才会有新高。

虽然年内目标5500,但上半年就到了,再看看情况,就需要修改。能到多高不知道,因为我认为之后的新高是情绪促使大于基本面。更简单讲是情绪和基本面背离会更加扩大。

记得上文聊了一下英伟达,看法对不对,见仁见智。对于第四季到来年第一季度要下跌35%~50%。甚至看上文的图,看着两个月的演化,更像是在进行中,要是到第四季到来年第一季,发现原来比起高点已经下跌一半,千万别意外,到时候才考虑要不要买一点,不急。

要是英伟达崩50%,不用问上帝,路人甲也能告诉你标普已经崩了。所以我觉标普触碰150天均线,在配合breadth可以来一波。派对到什么时候散场,我觉得要看fed降息幅度和间隔,要是他们急了,兄弟就得看路咯。为什么,就不再啰嗦了。

当然,之后走势是从红色的100天标准差,以及几条自己制作的辅助线推敲的,并不是海量数据经过AI演算,没法提供和保证准确度,但我100%相信,就好比我一直确信拜振华不可能有第二任期一样,哈哈。

暂时这样,继续看奥运。

闲聊英伟达亲爱的同志们,还记两三个月得讲过不要认为英伟达泡沫中,而且拆股前,千万千万别看空,更不要做空。现在6月7日要一拆十,老黄会果然玩啊。估计老黄和一些insider要卖一部分好好鼓励自己一下。就显得木头姐有些黯然神伤了。

预期拆股后能再涨30%,所以以1000块算起,1300是目标,但也不排除强劲的散户动能再推高一把到1500,甚至更高,MEME时代,谁能说得准。

不过,幸福可以来很快,也可以走得很快。看英伟达过去历史,当50周标准差高于60%,就很容易出现一波急速调整,而且调整大于20%。而且近期最近的两个峰值,105%和91%,出现在去年6月和今年3月。目前已经去到80%。这几个波峰间隔有些密,是过去历史所没有出现过。就是说好像一条橡筋绷太紧,一点外力就带来较大的振动。

要是从历史里找痕迹,会从2004年8月到2007年10月这段时期。走势上是比较类似的。再比较一下fed利率变化和标普的走势,就更像了。而当年在第三个波峰后,英伟达股价跌了八九成。要是相信这个历史对比,如果现在估算,估计英伟达到第四季度或2025年第一季可能就要深度回调,幅度可能35%~50%以上。散户是双刃剑,所以目前只能瞎猜。

然而,当年英伟达50周标准差位置没有现在高,当年最几个波峰是46%~72%。而现在是80%~106%。所以这也不能完全代入到目前情况,只能是个参考。但以标普的历史,降息周期开始后,十有八九都是崩盘。要知道,现在标普和AI的权重关联度已经高度同步,一方崩就意味着另一方也崩,最后都不知道谁带崩了谁。再参考今日这些图,我认为英伟达要崩的概率并不低,只是幅度和速度无法精确知晓。

我就觉得现在不搞英伟达了,尤其正股,要是这标准差到90%到100%真要小心,不知道什么时候就崩下来,然后对自己说,回调而且,吓不到我,跌就是买入机会。但要是越跌越买后还是崩了个50%,压力就非常大,也可能最后绝望止损。防止走到这错误的最后一步,就由防止错误的第一步开始。我就是不贪,你能拿我怎么办。哈哈。

当然,我只是屏蔽基本面后的看图说话。要是说如今AI世代,也过去不同。我也不会反驳。但要注意,芯片也是大宗商品之一,也是有周期性的。要是说现在是超级周期中,我也不反驳。事实的确如此。所以到最后这只是以其历史走势梳理的一个参考而已。

再说说标普,回调了3%,是不是结束了,我不知道,但breadth thrusth回升了。但是标普目标是5500,要是只跌个3%,而不是跌到5000点,不是玩杠杆或期权的基本没什么太大意义。继续看着就是了。

目前,标普短期并没有出现崩塌的现象,但再往前冲也可能力度有限。目标5500,但overshot也很常见。然而美股长远期,我还是比较担心的。之前就简单谈过可能在未来10年到20年的某一天,美股就好像日股迎来失落三十年的第一天。更担心的,这一天可能会更早到。这话题找一天聊聊。

美股小幅调整或许又要来了标普一到三周内或许会再一个5%左右的调整。看这移动偏差又反弹到接近布林带的中线。如果再参考2019年中,要是未来几周看到受中线压制,再次出现调整的机会很高。

上次说到有50%机会标普见4800并不会意外,但并没有出现。市场并没有玩滞胀预期,相反是放大通胀下滑。没太大关系,只是标普新高出现时间真的让我意外。预期有一段颠簸期,然后起码到六七月才现新高。也没太大关系,不过要是提早到5500就要小心了。

我认为市场还是会玩滞胀议题,要只提早到5500,这议题就很可能令标普跌10%以上。现在有点像2019年末的感觉,那时候市场一直涨,机构也有些摸不着头脑,最后只能解释是只Multiple Expansion。而为什么有Multiple Expansion最后也解释不了。但就其实是,人人都在买,我不买就是唯一的输家。同样当时也有很多有credit的大V跳出来喊小心追高,但往往这时候就是掐空头的最后一公里。暂时看,meme股又集结了。或许见到乐观情绪加上逼空同时发生,之后就找议题一次过进行清算。

有可能是滞胀。通胀之前还是比较乐观,但现在看或许越来越挥之不去。未来通胀是三方面,环保,政治,世代通胀。要是通胀上半年不退下去,同时美国经济出现衰退的迹象,即便是迹象而已,在议题就能玩起来。我不是学经济的,滞胀最明确的定义和界限是什么,我不懂,但你我都懂的是,市场从不追求真相。

要是出现衰退,FED必降息,这必定再刺激市场?不厌其烦再讲N遍,美股蹦迪无一不出现在利率下行中。美股预期降息而大涨是从去年开始。到降息那天,还能涨多高,大部分人应该都明白。然后必然是大调整,只是尚未知道动因和精准的时间窗口而已。

所以标普到5500后,然后降息,大选又过了,大调整出现几率应该80%以上。大调整会不会变成崩盘,暂时不知道。所以目前水位,到5500就3%,一切小心谨慎。即便调整出现dip,要是不够深,还是不要太激进为好。

继续更新标普看法前文再续,利率,通胀,衰退等因素已经过去的事件,但新的事件担忧进入,就是滞胀。是不是有点奇怪,滞胀明明就是通胀和衰退交杂的问题。对,但两个不确定的担忧同时演变成新的事件,就成为新的不确定因素。市场玩的就是一种说法,标题或关键词。虽然第一季度GDP目前只是初值,但结合过去几个月的通胀数据,就足够让市场玩一阵子。然后指标也不是出现一种利索的反弹。然后现在市场等FED会议,但感觉50%以上,不论老鲍说什么,市场要偏向继续调整。所以标普到4800点,高低幅度9%,是有机会的。虽然预计5~7%的回调幅度,但新的事件进入,overshoot并不奇怪。这个夏天市场可能要波动一下,不过现在仍是认为年内能5500点,仍要继续观察宏观状况。

更新上周对标普观点标普回调5%了,并在5000点以下,比上周3%像样多了。虽然周一周二并出现低开高走的日内翻转,但也达到5~7%的预期。我认为回调已经到位。继续观察上周的指标,撇除一切基本面的声音,目前其实和2019年5月的指标非常类似。我会在今天开始动手。但再一次声明,这个指标是buy the dip工具,中长期是无法预测。我仍然认为2024是好的一年,之前也说过,就不再啰嗦。标普是有机会到5500。但之前可能有一段一到三个月的整理的时间。要记住如今标普的结构,几只大股对利率并不敏感。就算不降息,大部分机构对标普年内5500点应该不会出现改变。

至于降不降息的问题,我认为已经不再重要。市场这几个月以来因为降息预期而大涨,也会因降息预期破灭而大跌吗?上周也讲过,美股从来没有这种逻辑对称的行为。之后机构们的操作是把财报预期降低,然后等公司们Beat。自然就把焦点转移。说什么利率已经习惯了,但公司增长依然强劲,美国经济又什么什么扯一堆。

不降息,也不至于加息。老鲍压力山大,加息太难为他。几天告诉说大家要对高利率维持一段时间。这其实是在铺层降息数月后,从新提醒市场要注意通胀预期。因为通胀预期和消费者信心有关联。最简单的,房贷要是浮动利率的话,本以为要降息了,可是又说维持一段时间,还可能变加息,那我之后少出外用餐了,来碗方便面,幸福感同样拉满。老鲍这突然一讲,我看来虽是鹰,但就透露他就是不想加息,就先以话术作为工具。希望一直拖,把通胀拖下去。这种动作好像早几年前就有机构分析过。

大牛Tom Lee认为这dip可以buy,我选择相信他。要是错了,总有一堆长牛人事跳出来说,美股总是上涨,所有dip都没问题。

历史确实是这样,但永远是这样呢?我不认为,在未来的10到20年,美股可能出现像日本迷失30年的那般,甚至更差。很多国内反美媒体常列举美国霸权三支柱,美元,美军,美国传媒(也能说是美国价值,美国话语)。看拜登这四年搞得多糟,搞俄乌战,搞出了去美元浪潮。以巴战,搞臭了美国媒体和美国价值。这两战争的根源就是拜登要针对俄罗斯和伊朗。可最后都搞一塌糊涂,无法善后。结果是中俄伊连一线,中国力量一直迅速地从中亚延伸到中东。战略天才,哈哈。

要是再来四年,搞南海台海,美军这老本也给他搞坏。现代大国间战争,航母就是活靶子。南海台海无法介入。要是真硬碰硬,你来,还是不来?按国内媒体的逻辑,当这三大块都开始衰落,美国就开始虚弱。美国无法透过强大的政治力量为本国企业打压其它国家的企业。现在华为成了美国眼中打不死的小强,而今开始威胁苹果。BYD不用提了,马斯克再不喜欢拜登也要向他喊话。还有tiktok,和其他萌芽中的一堆都会在中国政治力量扩展下在南方国家开始发展。这是中共农村包围城市的传统战略吗?

美国政治力量和它企业在国际上的竞争力是息息相关的。现在美国还绝对优势是半导体,但客观上,是无法卡死中国。到中国这领域也突破限制,美国就真的输了。其实美债的衰弱其实并不是单纯反映那几十万亿的债务,也同时反映美国的国力。美债出问题,美国国内问题就问题大条了。

人在美国,当然希望美国国运昌隆,但事实上,美国前景是担忧大于乐观。看美国政坛对中已经无所不用其极,甚至已经失去逻辑与理性地出招就能看出他们巨大的担忧。最坏的一点是,美国老化政治的思想仍以为自己活力充沛的小伙。力量都用在错误地方。所以未来10到20年的某一天,美股非常乐观到了某一点,这一点可能就是美国版的日本迷失30年。

一般不谈政治,但政经始终是割舍不了。也只属于是个人观点,总有大堆人认为中国问题比美国大。要不然美墨边境也不会出现多于以往十几倍的拖家带口的中国走线客。

最后我依然会贯彻按图表行动的做法。然后我认为控制仓位永远是控制风险最好的做法,所以从来不会fully invested,银行里还定存,哈哈。

指标显示标普短期小幅调整差不多完成3月1日判断未来4周内出现回调,显然是判断失败,所以美股猜顶基本上是难度极高的技术活。然而现在高低差连3%都不到,30天线都没跌破,回调说法其实也有些勉强。

看S5FI是41%,S5TW是15%,不算十分低,但初步符合小幅调整的位置。对于用150看顶,看调整的话100天的deviation会好一些,目前是4.33%,还没破0%,破零反而不是好事。也接近布林带2 std的下轨道。

再看紫色的线,这是50天和20天移动百分比的差值。过去几年,要是中小级别的回调,基本上单100天的deviaiton下探到这紫色线就反弹,相反标普持续下跌时就是压力线。目前红线和紫线还有一点距离。

然后我最倚重神器Breadth Thrust,目前0.41就差0.01破0.4。总体看都是差那么一点点。或许周一多跌一天,然后周二低开高走,又或者周一就低开高走。到时候应该到到位了。

这些指标可用于buy the dip,但比较难用于判断中长期趋势。但我觉得近期应该没什么条件把标普下跌15%或更多。。也不能确保调整后继续已线性上升。有可能一到三个月的窄幅横盘,虽然历史上出现不多,但不排除。大部队都认为2024是好的一年,我认为看着指标,控制仓位办事就可以了。

美股一路上涨,没错是因为降息预期。但降息延后是不是就表示美股要同等地作出大幅回调?老司机都知道这不可能。美股从来就不出现逻辑对称。我更认为是利好出尽,然后随便找利空借口调整而已。

我认为不要相信市场出现的声音,什么通胀回升,中东地缘紧张。以我对美股近十年的认知,首先,地缘政治who cares? 然后同一个因素是不会反复影响美股。回想一下疫情时期,美股调整后就一直涨,管你每天的死亡人数在上升。2022年Q3,FED加息才走了一半,标普就已经触底回升。现在再通胀的担忧,其实仍然是2022通胀后加息事件中的一部分。它并不是一桩独立事件。到最后美股涨跌,原因只在于其指数本身的高低而已。讲白了就是涨多就得跌。相信市场已经讲出口的逻辑往往令人错失很多先手机会。

然后AI题材还没完,我比较相信盘整之后再上涨。当然高盛的说法没错,AI要停,玩其他的。但我更相信散户的动物精神。尤其当一群被历史教育后的动物。历史已经告诉你前面有一场盛宴,才刚吃了头盘,怎么可能停。还有是机构们,只要前路没有系统性危机,历史告诉他们必须亦步亦趋向前走,你不向前走,你的客户就要向外走。

讲过AMD,目前有几个强力支撑位,空仓回补吧,或许可以尝试空翻多。intel爽死,哈哈。吃肉的时候分得少,买单的时候却给大份的,惨。nvda大机会破顶的,记住分拆前别看衰,更别做空。美债真的比想象中要弱许多许多,已经开始亏了,必要时,止损就是。VXX也空了一把,要是再飚就继续,只要别一次打空仓位,管他系统性危机,早晚是要掉下来的嘛。IWM到买入区间了。我还是觉得,不降息,也不至于加息,老鲍的政治压力太大了。美国经济也并不是比想象中强,就拖字诀吧。但意外加息,就等这股债房三杀,那时就别说美股不给你买入机会了。

暂时就这么多。

AMD估计要歇一歇了标普依然坚挺,会不会回调,控制不了,但可以做的事还多。

目前很大机会AMD到了一个中短期的高位,之后好几月了,有机会横盘或阴跌的势态。

看AMD的150天移动平均的Deviation,最下方的一个图型。过去4年,这Deviation到达50%~60%,冲破灰色的布林带2 std的区域再下坠,同时股价方面会在过去一个月内涨超30%,到达顶峰后,在之后几个交易日出现好几支大阴烛。过去4年,这情况出现过4次,而每次出现后,AMD的股价在之后至少三个月内都横盘或阴跌。而这次近期出现的疑似峰顶的粗略测算的涨幅是145%,高于之前4次的高峰。

然后上周5的标普表现,我个人看法是机构有机会调仓,因为老鲍都打开口牌了,降息已不远,但标普高开低走,然后半导体杀跌,罗素2000挺住。大神Tom Lee都唱好中小盘股了。也有道理,罗素里多是国内经济敏感股,对利率也敏感,毕竟小公司的利息支出能省一毛就是一毛。我也是机构,一波就80%获利,不调整,上望空间就少了,相对机会成本就高。既然因缘际会,何不调仓。

还有听闻机构有种调仓方法就是看股价deviation,到某个百分比,就先获利再观望。这可能以上说到的,每当AMD的150天移动平均Deviation到达50%~60%就还是横盘或下跌,这并不是偶然,而是机构在操作。我不知道,有在投资机构上班的朋友讲一下,好让我学习学习。

所以,如果机构这高位散货,然后过去4次的表现亦是如此,何不拿3月8日盘中高点作为一个止损点,当股价反弹到213~215这些为止损点进行卖空。或者等出现一个区间做swing。毕竟现在AI还热,有机会在185~215区间。但要是泡沫狂热可能盘整时间可能就不长了,Mainstreet要击败Wallstreet,还记得几周前我说的“黄灯理论”吗。无论如何,拿好止损点就好了。

NVDA就别乱来了,毕竟PE比AMD低得多,地位也不能相提并论。别什么竞争令定价权丧失来说故事。特斯拉N年就说有竞争嘛,说了N年才被中国公司吓到。NVDA现在哪里有竞争,中国自己还在烦恼光刻机呢。也别听说大科技公司要自研芯片。一是时间问题,二是台积电的问题。什么竞争就别忽悠了,至少在当下这一刻。再说NVDA大神的大招还憋这呢。就是拆股,可能1拆6或8,世界各地的小资股民还多着呢,别意外拆了后再涨40%,所以别管泡沫不泡沫,爆不爆破一切看到NVDA拆股再说吧。

还有一个,这周无意看一个期货的价格图表。一看吓人,原来是可可期货,由去年10月到现在已经长了133%。最疯狂的是由1月到现在,涨了97%,WTF! 我第一时间就想到Hershey好时。通胀,工资上涨,近期零售数据不好,在加上可可的价格,好时的最后时刻。虽然没有深入研究个究竟,但感觉上现在又高点到现在就跌30%而已,后市可能要跌更多。毕竟可可期货从去年10月以来涨了133%,但Hershey股价和10月时候没变化,应该能跌,反正就2月8日收盘价201,基本上与200日平均线差不多,就作为止损点,盘前就挂个198,还真执行了。

再看标普,调整还是会来的,应该也越来越近。上周展示的3个S5开始向下发散,board market开始有点松动了。等回调,大股挑GOOG,不过最近太强,越等越高,随缘吧。也等待IWM到103~195这些位置,那200日均线做止损,这个时中线一点的看涨。要是6月开始减息,IWM是有机会回到新高的。

等美股,也等港股,第二脚给我露出了,哈哈。

美股能赏个面回调吗?美股这段时间就一个字,爽。不说还以为是刚过了大幅过回调后的反弹呢。股王之王NVDA 1月起到现在已经涨超100%。这可不是只small cap,而是上万亿的大块头。

不过我觉得,回调很可能最快下周就来了。主要是昨天的老鲍听证,和今天标普的表现。老鲍周四说减息已经not far了。今天非农虽然意外高于预期,但失业率居然3.9%,还有1月就业下修了12万之多,下修1/3。按理说降息非常肯定了,市场再不用猜猜猜了。

先回溯又去年11开始的升势,主要还是降息期望。当时市场估计今年3月降息,而且当时期望的概率高达9成。然而后来的数据不断说明3月降息不太现实,不怕,标普继续涨。到后来6月降息也变得不太肯定了,但还是不怕,标普还是往死里涨。但昨天今天不是跟市场说,降息非常确定了。可是标普高开低走,目前为止。

这几个月市场不断在炒预期,这也是美股的惯常做法。现在可能就是常说的priced in。到确定的时候就开始收割,也算是A股常说的利好出尽,至少是短期。加上这段期间升太多,看S5TH,S5FI 和S5TW结合的图,到昨天收盘,分别是74,75,76。意思是标普所有成分股直到昨天收盘价为止,股价站在20,50,200移动平均线之上分别是 74%,75%,76%。就是说目前市场并不只有那几只大股在推,而是整个board market都在推。这并不能说明标普目前就必须地跌,但是这个标普3/4的成分股都在参与了这几个月的涨幅,却没有一个像样的回调,这匪夷所思啊。

然后看VIX有在低位发散的状态,是不是会拉涨,不排除。至于vix拉多高,标普跌多深,这目前真没法判断。当然vix拉起,不卖空vxx就太对不起自己了。卖空指数可能不是好选择。空nvda和amd我又不敢,唯有委屈您老人家intel了,哈哈。我觉得intel财报就弱,然后这段反弹是搭板块的顺风车。但要是fund mgt要为下半年减息而作调仓,半导体板块可能就是获利的板块,然后进入些与利率敏感度高一些,又相对落后的板块。同时intel本身技术面就有短期继续向下的迹象,要配合标普回调,应该能赚顿饭钱,就玩一把。

然后真要是出现回调,我觉得大股可能挑google吧,今天google挺强势。回调后再破顶应该没大问题。平时都很少谈个股,不过最近没那么忙了,有时间盯盘短炒。就发现最近很多个股只用技术趋势就能获利,最近我也搞个好几个都赚了点小钱。不知道是不是AI炒股已经来临了,AI分析出什么价位买入或卖出应该不比生产一张图片复杂吧。我不懂,只是猜。

暂时看,回调是所有人都期待的,多深多久不知道。S5TH,S5FI 和S5TW结合是最近才想到这样做,比起只看S5FI,S5TH来得全面,尤其在大幅回调时,这三个S5,回有顺序沉底,然后在开始走出低谷时,也会有顺序拉升。我就问自己什么过去就不会这样结合来看呢?人的脑袋有时候就是拐不了一些简单的小弯。

好吧,就再观察未来几周动向。

标普大机会未来1到4周内回调虽然说不要去猜什么时候回调,但人性就是有种想偷偷窥视的心理。

还是用上标准差观察,设定150天,2个std,然后在这个指标上套一个50日简单移动平均线。然后会看到这轮由去年11月一路高走的升浪至今,这标准差就一直没触碰过其50天移动平均,目前读数为11.58,就是目前标普指数高于过去150天均值11.58%,并且已经上破2 std的上轨。看过去十多二十年,唯一相似的是在2006年7月到12月时的升幅,同样大概涨4,5个月时间,然后在刺穿50天SMA,不过之后再升5%才回调7%。但不同的是当时标准差最高数值只在8.45。侧面看就是现在的上升幅度比当时大,回调幅度可能也成正比。

然后其余符合目前条件的都是之前标普出现大于20%调整后的持续反弹上升形态。也有可能出现2018年1月的情况,再短拉一把,让标准差明显上破2 std上轨,然后回调10%左右。可能未必出现10%回调,目前很可能只是短期获利。2024年是牛市应该是目前市场普遍共识。无什么意外,市场应该不会找借口杀跌,或做空美股,至少上半年应该不会。所以今年我认为可能难见到大的跌幅。当然还是有一个可能性不大,但破坏性巨大的,突然加息,股债双杀。

目前选择把短线炒技术趋势的获利,然后留着基本面好个股,再慢慢搞些债ETF。但美债已经今时不同往日,搞一波就溜,有机会再详说。然后盯紧神器没有之一的Breath Thrust,加上s5fi找机会。

附送一张,FEDFUNDS图表。以上说了目前标准差跟2006年相似。碰巧的是同样是降息周期的前夕,同样有银行暴雷,之后的股市大家都知道。如有雷同,纯属巧合,哈哈。

简单使用移动标准差窥视英伟达泡沫论英伟达果真又英又伟又教人发达,一天能涨N家上市公司市值,泡沫论难免随之而来。我觉得有人说泡沫,其实没必要反驳,甚至引发大辩论。有这样的论述,附和着其实也无所谓,只是自己知道内里到底是怎么一回事可以了。

如果不能让自己有一个正确的认知,就两面取态其中一面,对自己的投资其实是不利的。相信没泡沫,大胆全仓加杠杆,要是遇上深一点的回调,信心动摇,难面割肉或被斩仓。要是相信泡沫,可能一直保持大量现金仓位,然后眼睁睁看着这泡沫越吹越大,踏空的心情可难受。到最后忍不住心态由空翻多,这时候往往就套在山顶上,然后割肉在山脚下。包括我在内,相信很多人都试过这滋味。

然而更糟糕的是,认定是泡沫无疑,便一副心思做空。我记得大概2016年时在雪球有位大神,天天吹美股大泡沫,世纪大圆顶什么的。天天劝买UVXY倍数做多VIX。当时天真的我真的全仓买入这些ETN。现在回想,要不是上天眷顾,我的炒股生涯可能就停留在当年。

Moving Average Deviation我真觉得这工具能看到很多信息。目的是观察股价过去股价偏离50周均线的百分比幅度。这里可以看到英伟达在上市50周后,刚赶上当年科技泡沫的巅峰2000年3月,当时在3月6日的那一周,股价高于50周移动平均线281%。因为用周线可以更方便看,要是用日K观察,当时股价最高偏离250日均价高达498%,就是5倍。当日均股价是过去250日均价的5倍。要看清楚,这可不是250个交易日内涨5倍,而是过去250个交易日均价的5倍,这到底是什么概念。相对于24年后的今天,各位有何感想?

然后看之后的发展。在泡沫爆破后,基本这标准差相对较高就在85% ~ 100%。图中明显的峰值分别出现在2003,2011,2020,2021,及2023年。用着标准差推理出一个假设,如果目前是判定为泡沫,那么以上提及的年份肯定是泡沫中的峰值。但问题是20年还没爆的泡沫还是泡沫吗?这好比相士掐指一算,官人将来必有一劫。什么时候应验,地看官人的造化。

说说近期重拾迷失30年的日股,由广场协议到经济泡沫,就五六年光景。英伟达20年出现了5个峰值,还没爆破,这泡沫论说不过去。要是说现在是泡沫的初步阶段。要是这样说,是不是标准差高起码高于以上的5个峰值再说吧。

我的泡沫概念应该是一定时间内,价格以递增的方式叠加最后造成雪崩时崩塌。但我看着标准差,我又看不到股价在某时间段,股价在疯狂叠加。看到的是更多是循序渐进增长。回忆这些年份,不就是互联网2.0,移动互联网,云计算,疫情,人工智能。这每一个时期,科技公司的算力需求都在递增。英伟达作为一个最上游的产业,首当其冲受惠。而且目前的AI,英伟达的客户都是现金上千亿的顶流科技公司。天下武功,唯快不破,价格是小事,赢家通吃的环境,输在起跑线就大概率输一个世纪。过去十年FAANG公司,有谁没有踩过界,但都没成功,就是这道理。所以大公司不惜成本赢在起跑线就是英文达最大的护城河。

从本质看,先考古。谈人类一次泡沫,郁金香狂热。文献记载当年一朵郁金香最疯狂时比几套房屋还贵。但把郁金香存放几年,它仍是一朵郁金香,准确来讲是枯萎了的郁金香。第二起是连牛顿大神也受害南海公司。再牛的牛顿也无法得知万里意外的信息。这就是我之前说和2000年不同的两点。公司质量和信息对称。怎么和现在对照,应该就不需多讲。

我的一个粗浅看法,当年的狂热和现在的一点差异在于技术革新最终产生的结果。现象一些当年要是互联网一直无法被商业化,今天不会有Youtube,抖音等平台,也没有网红等一系列商业链。再看看最新的SORA,发布了一条视频,被形容为核弹级技术。但这样想吧,一个智能机器人煮了一碗泡面。最后不还是一碗泡面嘛。同理,SORA的震撼,到最后就是一条视频。的确可能一个门外汉透过AI也能做到一些专业成品。技术是革命性的,它所催生终端成品可不是革命性。更多是需要多人完成的复杂任务现在可让一个人完成。可互联网商业用化后的成果却是革命性的。

我想表达的是当年的泡沫,是一个由零到一的技术革命,现在AI是由一到二的技术革新。所以我认为这轮狂野,就只是机构对英伟达的看好,然后散户搭个顺风车,跟当年泡沫时投资者的想法还是有维度上的不同。然而,人性不变,也不排除发展到非常疯狂的一刻,但由一开始就已经看清楚大画面,哪管它后面泡沫不泡沫,按自己步调走就可以了。

正如以上谈到的,AI是技术革新,但没有革命性创造终端成品。这样想吧,互联网商用化好比令一家公司增加营收。现在的AI更多的是令企业提高营业利润率。前者是开源,后者倾向节流。所以,将来可能见到不断涌现的失业潮。然后,基金经理们又再大大慨叹,现在标普指数已经不能反应美国宏观经济了。

现在美股应该防水防弹防下跌。现在最大的可能性,市场基本上不会受3,5月FED会议影响。不降息,表示经济好,不着陆。即便有人喊通胀问题,但市场会忽略。标普不会跌。只要3月不降息,5月降息,欢迎,标普更不会跌。当然小调整也是有的。但大势往上,猜这些波动没太大意义。然而,最糟糕的,突然加息,股债双杀,回调起码17%以上。几率不高,但市场没有必然。

以上全是一知半解的推论,看看就算了,哈哈。